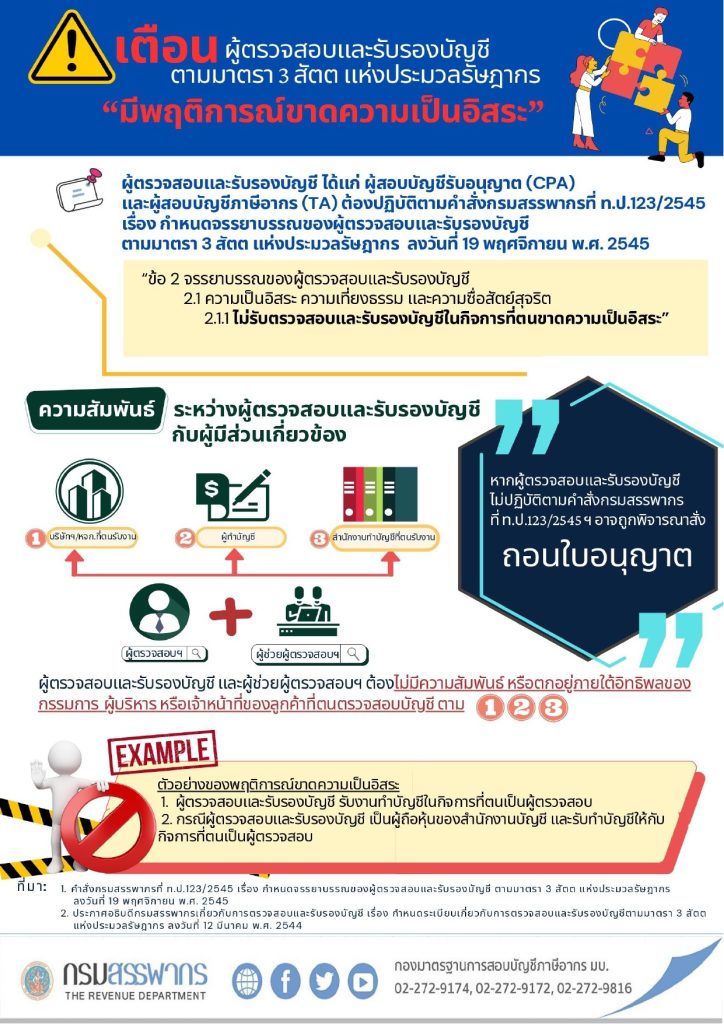

กรมสรรพากร กำชับผู้ตรวจสอบยึดหลักจรรยาบรรณเคร่งครัด

กรมสรรพากรได้ตรวจสอบการปฏิบัติงานของผู้ตรวจสอบและรับรองบัญชี ประกอบด้วย ผู้สอบบัญชีรับอนุญาต และผู้สอบบัญชีภาษีอากร พบประเด็นข้อบกพร่องด้านจรรยาบรรณกรณีการขาดความเป็นอิสระในงานที่ลงลายมือชื่อ จึงขอประชาสัมพันธ์ให้ผู้ตรวจสอบและรับรองบัญชีทราบและปฏิบัติตามข้อกฎหมายเกี่ยวกับจรรยาบรรณในประเด็นความเป็นอิสระในการปฏิบัติงาน ดังนี้

1. ผู้ตรวจสอบและรับรองบัญชีจะต้องไม่รับตรวจสอบและรับรองบัญชีในกิจการที่ตนขาดความเป็นอิสระ เช่น กรณีผู้ตรวจสอบและรับรองบัญชี รับงานทำบัญชีในกิจการที่ตนเป็นผู้ตรวจสอบ และกรณีผู้ตรวจสอบและรับรองบัญชี เป็นผู้ถือหุ้นของสำนักงานบัญชี และรับทำบัญชีให้กับกิจการที่ตนเป็นผู้ตรวจสอบ ซึ่งทำให้ขาดความเป็นอิสระในการปฏิบัติงานตรวจสอบและรับรองบัญชี ส่งผลให้งบการเงินขาดความน่าเชื่อถือและอาจมีข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญ (คำสั่งกรมสรรพากร ที่ ท.ป.123/2545 เรื่อง กำหนดจรรยาบรรณของผู้ตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 พ.ย. พ.ศ. 2545 “2.1.1 ไม่รับตรวจสอบและรับรองบัญชี ในกิจการที่ตนขาดความเป็นอิสระ”)

2. กรณีผู้ตรวจสอบและรับรองบัญชีปฏิบัติงานโดยขาดความเป็นอิสระ อาจถูกพิจารณาสั่งถอนใบอนุญาตในการประกอบวิชาชีพได้ (ประกาศอธิบดีกรมสรรพากรเกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มี.ค. พ.ศ. 2544 “ข้อ 9 ผู้ตรวจสอบและรับรองบัญชี ที่ฝ่าฝืนระเบียบที่อธิบดีกำหนดในประกาศนี้ อธิบดีอาจพิจารณาสั่งถอนใบอนุญาตการเป็นผู้ตรวจสอบและรับรองบัญชีเสียก็ได้”)

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่กองมาตรฐานการสอบบัญชีภาษีอากร โทร. 0 2272 9172 0 2272 9174 และ 0 2272 9816 หรือสำนักงานสรรพากรทุกแห่งทั่วประเทศ