ไทยพาณิชย์ เผย ข่าวดีหลังมูดี้ส์ มีมุมมองเศรษฐกิจดีขึ้น

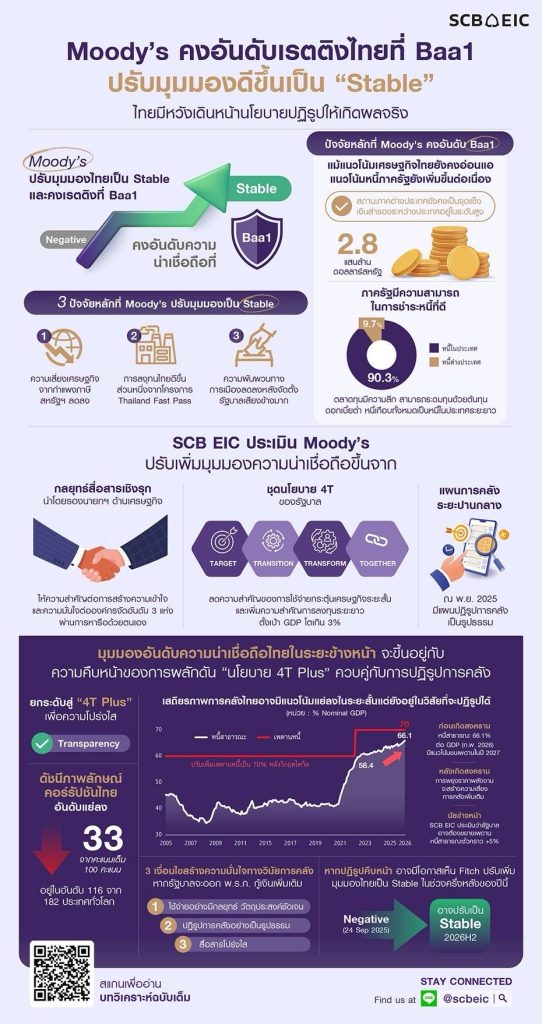

Moody’s คงอันดับเรตติงไทยที่ Baa1 และปรับมุมมองดีขึ้นเป็น“Stable” ไทยมีหวังเดินหน้านโยบายปฏิรูปให้เกิดผลจริง

Moody’s คงอันดับความน่าเชื่อถือไทยที่ Baa1 และปรับมุมมองดีขึ้นเป็น “Stable”

Moody’s ปรับมุมมองอันดับความน่าเชื่อถือของไทยดีขึ้นเป็น“มีเสถียรภาพ” จาก3 ปัจจัยหลัก ได้แก่ (1) ความเสี่ยงเศรษฐกิจจากกำแพงภาษีสหรัฐฯ ลดลง (2) แนวโน้มการลงทุนไทยดีขึ้น ลดความเสี่ยงที่เศรษฐกิจไทยในระยะยาวจะเติบโตต่ำมาก และ (3) ความผันผวนทางการเมืองลดลงหลังการเลือกตั้ง ทั้งนี้ระบุเพิ่มเติมว่า แม้แนวโน้มเศรษฐกิจไทยยังอ่อนแอ ขณะที่แนวโน้มหนี้ภาครัฐยังเพิ่มขึ้น แต่ยังใกล้เคียงประเทศที่อันดับความน่าเชื่อถือใกล้เคียงกัน ภาครัฐไทยยังมีความสามารถในการชำระหนี้ที่ดี และสถานะภาคต่างประเทศยังเป็นจุดแข็ง

SCB EIC ประเมินมุมมองอันดับความน่าเชื่อถือไทยในระยะข้างหน้าจะขึ้นอยู่กับความคืบหน้าของการปฏิรูปเศรษฐกิจและปฏิรูปการคลัง ยกระดับนโยบาย 4T เป็น 4T Plus (เพิ่ม Transparency หรือ ความโปร่งใส)

SCB EIC มองว่ามี3 ปัจจัยหลักที่ทำให้Moody’s ปรับเพิ่มมุมมองความน่าเชื่อถือไทยในครั้งนี้ ได้แก่ (1) กลยุทธ์สื่อสารเชิงรุก นำโดยรองนายกฯ ด้านเศรษฐกิจ (2) ชุดนโยบาย 4T ซึ่งเป็นยุทธศาสตร์การใช้จ่ายภาครัฐอย่าง Target (มุ่งเป้า) Transition (เปลี่ยนผ่าน) Transform (พลิกโฉม) และ Together (รวมพลัง) และ (3) แผนการคลังระยะปานกลาง ณ พ.ย. 2025 สะท้อนความพยายามปฏิรูปการคลังที่ชัดเจนของรัฐบาลชุดนี้

SCB EIC เสนอรัฐบาล (1) ยกระดับนโยบาย 4T เป็น 4T Plus ผ่านประเด็นความโปร่งใสและต่อต้านการทุจริต (Transparency and Anti-corruption) เพราะเป็นปัจจัยบั่นทอนขีดความสามารถทางการแข่งขันของเศรษฐกิจไทยมานาน และองค์กรจัดอันดับความน่าเชื่อถือใช้ประเด็นนี้ประกอบการประเมินเมตริกความน่าเชื่อถือของประเทศ (2) ในประเด็นเสถียรภาพการคลัง หากรัฐบาลจะออก พ.ร.ก. กู้เพิ่มเติม หรือ ขยายเพดานหนี้สาธารณะ เพื่อช่วยเหลือประชาชนจากผลกระทบสงครามในตะวันออกกลาง อาจทำได้บน 3 เงื่อนไขสร้างความเชื่อมั่นวินัยการคลัง คือ (2.1) ใช้จ่ายมีกลยุทธ์ โดยช่วงระยะสั้นใช้จ่ายช่วยผู้ได้รับผลกระทบอย่างมุ่งเป้า ขณะที่ลงทุนเพื่อเปลี่ยนผ่านและพลิกโฉม เพิ่มศักยภาพการขยายตัวเศรษฐกิจระยะยาว (2.2) ปฏิรูปการคลังอย่างเป็นรูปธรรม ผ่านการขยายฐานภาษี ลดรายจ่ายไม่จำเป็น และเพิ่มประสิทธิภาพการใช้จ่ายหรือมาตรการภาครัฐ และ (2.3) สื่อสารโปร่งใสพร้อมแผนการดำเนินการที่ชัดเจนและติดตามผลตัวชี้วัด (KPI) เป็นประจำอย่างต่อเนื่อง

มองไปข้างหน้า หากรัฐบาลสามารถผลักดันนโยบายปฏิรูปให้เห็นความคืบหน้า ควบคู่กับนโยบายพยุงเศรษฐกิจ

ในระยะสั้น อาจมีโอกาสเห็น Fitch ปรับเพิ่มมุมมองไทยเป็น Stable ในช่วงครึ่งหลังของปีนี้ หลังจากปรับลดมุมมองไทยเป็น Negative outlook ในปีก่อน ทั้งนี้หากไทยสามารถดำเนินนโยบายปฏิรูปประเทศได้เห็นผลต่อเนื่อง จะทำให้สถานะทางการคลังในระยะปานกลางมีความเข้มแข็ง สามารถรองรับความเสี่ยงเศรษฐกิจในระยะข้างหน้าได้ดีขึ้น

KEY POINTS

Moody’s ประกาศคงอันดับความน่าเชื่อถือไทยที่ Baa1 และปรับมุมมองดีขึ้นเป็น “Stable” เอื้อให้ไทยเดินหน้าชุดนโยบายปฏิรูป ช่วยสร้างความเชื่อมั่นประเทศ

Moody’s ปรับมุมมองอันดับความน่าเชื่อถือของไทยดีขึ้นเป็น “มีเสถียรภาพ(Stable)” จาก 3 ปัจจัยหลัก

1. ความเสี่ยงที่เศรษฐกิจไทยจะได้รับผลลบจากกำแพงภาษีสหรัฐฯ อย่างรุนแรงและต่อเนื่อง (Severe and persistent) ลดลง ซึ่งเคยเป็นปัจจัยหลักข้อหนึ่งที่ Moody’s ปรับลดมุมมองไทยเป็น Negative ในปีก่อน ในเวลาต่อมาพบว่า (1) สหรัฐฯ ได้ประกาศลดอัตราภาษีตอบโต้สินค้าไทยลงมาใกล้เคียงคู่แข่ง (Regional peers) (2) ตัวเลขส่งออกไทยปี 2025ออกมาเติบโตดีเช่นเดียวกับคู่แข่งในภูมิภาค สะท้อนว่าไทยได้ประโยชน์ทั้งจาก Front-loading การผลิตและส่งออกไปตลาดสหรัฐฯ ก่อนกำแพงภาษีเริ่มใช้จริง และความต้องการสินค้าอิเล็กทรอนิกส์ที่สูงขึ้นทั่วโลกสำหรับแนวโน้มส่งออกปี 2026 Moody’s ประเมินว่า ประเด็นTransshipment Tariffs ของสหรัฐฯ ที่อยู่ระหว่างพิจารณาประกาศใช้จะกระทบไทยจำกัด เพราะมองว่าสินค้าส่งออกไทยที่จะลดลงจากภาษีตัวนี้มีสัดส่วนมูลค่าเพิ่มภายในประเทศค่อนข้างต่ำ

นอกจากนี้ Moody’s ยังประเมินว่า เศรษฐกิจและภาระการคลังไทยมีความเสี่ยงต่อราคาน้ำมันโลกสูงและความขัดแย้งในตะวันออกกลางในระดับใกล้เคียงประเทศ (Peers) ที่อันดับความน่าเชื่อถือใกล้เคียงกัน

2. แนวโน้มการลงทุนไทยปรับดีขึ้น ช่วยลดความเสี่ยงที่แนวโน้มเศรษฐกิจไทยในระยะยาวจะเติบโตต่ำมาก ในระยะสั้น เศรษฐกิจไทยเริ่มได้แรงสนับสนุนจากการฟื้นตัวของการลงทุน โดยมีปัจจัยหนุนจากมูลค่าคำขอส่งเสริมการลงทุนในระดับสูงต่อเนื่องมาตั้งแต่ปี 2024 และโครงการThailand Fast Pass ที่ลดกระบวนการอนุมัติต่างๆ ให้คล่องตัว ช่วยเร่งให้การลงทุนที่เกิดขึ้นจริงปรับดีขึ้นได้

3. ความผันผวนทางการเมืองลดลงหลังการเลือกตั้ง การจัดตั้งรัฐบาลผสมเสียงข้างมากเพิ่มโอกาสเดินหน้านโยบายปฏิรูปประเทศ ซึ่งจะส่งผลช่วยสนับสนุนการเติบโตของเศรษฐกิจและฟื้นฟูฐานะการคลังในระยะยาวโดยระบุเพิ่มเติมว่า การแถลงนโยบายรัฐบาลชุดใหม่เน้นแนวทางปฏิรูประยะยาวหลายด้าน รวมถึงการปรับปรุงกฎระเบียบภาครัฐให้คล่องตัวเอื้อต่อสภาพแวดล้อมทางธุรกิจ และการเปิดตลาดพลังงานให้ภาคเอกชนมีส่วนร่วมและแข่งขันมากยิ่งขึ้น โดย Moody’s ประเมินว่า แม้ไทยจะยังมีความเสี่ยงในการดำเนินนโยบายเหล่านี้ แต่คาดว่าจะมีความคืบหน้าแบบค่อยเป็นค่อยไป แต่หากรัฐบาลสามารถผลักดันนโยบายที่ประกาศไว้ได้สำเร็จ ก็จะช่วยสนับสนุนการลงทุนในระยะปานกลางได้

Moody’s คงอันดับความน่าเชื่อถือไทยไว้ที่ Baa1 จาก 4 ปัจจัยหลัก แม้แนวโน้มเศรษฐกิจไทยยังอ่อนแอ แนวโน้มหนี้ภาครัฐยังเพิ่มขึ้นต่อเนื่อง แต่เมตริกความน่าเชื่อถือส่วนใหญ่ยังใกล้เคียงประเทศที่อันดับความน่าเชื่อถือใกล้เคียงกันสรุปได้ดังนี้

1. ประเมินแนวโน้มเศรษฐกิจไทยจะยังขยายตัวต่ำเพียง 1.5% ในปี 2026และ 2.2% ในปี 2027 จากผลสงครามตะวันออกกลางและความอ่อนแอเชิงโครงสร้างเดิม เช่น การลงทุนต่ำ สังคมสูงวัย หนี้ครัวเรือนสูง ซึ่งปัจจัยเหล่านี้จะกดดันให้ศักยภาพเศรษฐกิจไทยปรับลดลงจาก 3% ในช่วงก่อนวิกฤติโควิดเหลือราว 2.5% ใกล้เคียงประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

2. ประเมินหนี้ภาครัฐไทยยังมีแนวโน้มแย่ลง ตามแนวโน้มเศรษฐกิจและขาดมาตรการเพิ่มรายได้ที่ชัดเจน Moody’s ระบุว่า แม้รัฐบาลสื่อสารถึงความเป็นไปได้ที่จะใช้มาตรการปรับขึ้น VAT แต่ Moody’s จะยังไม่ประเมินไว้ในกรณีฐานจนกว่าจะเห็นความแน่นอนในการดำเนินการจริงแนวโน้มหนี้ภาครัฐจะเพิ่มขึ้นในระยะปานกลางอ่อนแอกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

3. แม้ภาระหนี้ภาครัฐมีแนวโน้มสูงขึ้น แต่ประเมินว่าไทยยังมีความสามารถในการชำระหนี้ที่ดี ตลาดทุนภายในประเทศที่มีความลึก ช่วยให้ภาครัฐสามารถระดมทุนด้วยต้นทุนดอกเบี้ยต่ำได้ตลอดวัฏจักรเศรษฐกิจโครงสร้างหนี้ภาครัฐเกือบทั้งหมดเป็นหนี้ในประเทศและอายุเฉลี่ยยาว Moody’s ประเมินว่า ภาระดอกเบี้ยต่อรายได้รัฐบาลที่มีแนวโน้มเพิ่มขึ้นนี้จะยังต่ำกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

4. สถานะภาคต่างประเทศของไทยยังคงเป็นจุดแข็ง เงินสำรองระหว่างประเทศอยู่ในระดับสูง 2.8 แสนล้านดอลลาร์สหรัฐ ณ มี.ค. 2026 และการประเมินดัชนีความเปราะบางด้านต่างประเทศของไทย (External Vulnerability Indicator) จากสัดส่วนหนี้ต่างประเทศระยะสั้นและระยะยาวที่ครบกำหนดชำระเทียบเงินสำรองระหว่างประเทศ อยู่ที่ราว 45–50% ในปี 2026 สะท้อนว่าไทยยังมีพื้นที่ค่อนข้างมาก

Moody’s ระบุถึงปัจจัยที่อาจปรับเพิ่ม/ลดอันดับความน่าเชื่อถือไทยในระยะข้างหน้า

• ปรับเพิ่มอันดับความน่าเชื่อถือ : หากอัตราการขยายตัวของเศรษฐกิจไทยเพิ่มขึ้น หนี้ภาครัฐลดลงยั่งยืน ซึ่งเป็นผลจากความคืบหน้าในการปฏิรูปเศรษฐกิจและปฏิรูปการคลัง ภายใต้เสถียรภาพการเมือง

• ปรับลดอันดับความน่าเชื่อถือ : หากอัตราการขยายตัวของเศรษฐกิจและแนวโน้มการคลังปรับแย่ลงมากกว่าที่ประเมินไว้ จนทำให้เมตริกความน่าเชื่อถือไทยปรับแย่ลงกว่าประเทศอื่นที่มีอันดับความน่าเชื่อถือใกล้เคียงกัน

มุมมองอันดับความน่าเชื่อถือไทยในระยะข้างหน้าจะขึ้นอยู่กับความคืบหน้าของการผลักดัน “นโยบาย 4T Plus เพิ่มความโปร่งใสลดทุจริต (Transparency and Anti-corruption)” ควบคู่กับ “แผนปฏิรูปการคลังในระยะปานกลาง”

SCB EIC มองว่ามี 3 ปัจจัยหลักที่ทำให้ Moody’s ปรับเพิ่มมุมมองความน่าเชื่อถือของไทยในครั้งนี้

1. กลยุทธ์สื่อสารเชิงรุก นำโดยรองนายกฯ ด้านเศรษฐกิจ ให้ความสำคัญต่อการสร้างความเข้าใจและความมั่นใจต่อสถาบันจัดอันดับ 3 แห่งในช่วงระหว่างการร่วมประชุม World Bank – IMF Spring Meeting April 2026 ผ่านการหารือด้วยตนเอง

2. ชุดนโยบาย 4T ของรัฐบาล ซึ่งจะใช้เป็นกรอบยุทธศาสตร์เศรษฐกิจของไทยในระยะปานกลาง โดยเฉพาะการใช้จ่ายภาครัฐ ลดความสำคัญของการใช้จ่ายกระตุ้นเศรษฐกิจระยะสั้น และเพิ่มความสำคัญการลงทุนระยะยาว โดยตั้งเป้าเพิ่มสัดส่วนการลงทุนในประเทศจาก 23% เป็น 30% ของGDP ภายใน 4 ปี และตั้งเป้า GDP เติบโตเกิน 3% โดยชุดนโยบาย 4T ประกอบด้วย

• Target (มุ่งเป้า) : เน้นใช้งบประมาณเจาะจงอย่างมีประสิทธิภาพ โดยช่วยเหลือกลุ่มเปราะบางที่ได้รับผลกระทบโดยตรง (เช่น มาตรการพลังงาน) แทนการอุดหนุนแบบหว่านแห ควบคู่กับการดึงดูดเม็ดเงินลงทุนทางตรงจากต่างชาติ (FDI) เข้าสู่อุตสาหกรรมแห่งอนาคต

• Transition (เปลี่ยนผ่าน) : เร่งเปลี่ยนผ่านประเทศสู่ระบบเศรษฐกิจสีเขียว (Green transition) เช่น การสนับสนุนพลังงานสะอาด ผ่านนโยบาย Direct PPA การสนับสนุนรถยนต์ไฟฟ้า และการติดโซลาร์เซลล์ รวมถึงการปฏิรูปโครงสร้างภาครัฐสู่รัฐบาลดิจิทัล (Digital government) ที่โปร่งใสและคล่องตัว

• Transform (พลิกโฉม) : ลดความเหลื่อมล้ำทางเศรษฐกิจ ด้วยการสร้างโอกาสให้ผู้ประกอบการ SMEs และประชาชนระดับฐานราก ให้สามารถเข้าถึงเทคโนโลยีดิจิทัลและแหล่งเงินทุนได้มากขึ้น พัฒนาทักษะแรงงาน พร้อมปฏิรูประบบภาษี

• Together (รวมพลัง) : บูรณาการความร่วมมือ “สามประสาน” ระหว่างภาครัฐ ภาคเอกชน และภาคประชาชน ในการร่วมกันออกแบบนโยบาย (Co-creation) และเปิดพื้นที่สำหรับการทดลองนวัตกรรมใหม่ ๆ รวมถึงจูงใจให้ภาคเอกชนร่วมลงทุนในโครงการภาครัฐ (ผ่านการร่วมลงทุนภาครัฐและเอกชนหรือ PPP / Thailand Future Fund)

SCB EIC มองว่าแนวโน้มอันดับความน่าเชื่อถือในระยะข้างหน้าขึ้นกับความคืบหน้าของการผลักดันชุดนโยบาย 4T และรัฐบาลอาจพิจารณาเพิ่ม “ความโปร่งใสและต่อต้านการทุจริต (Transparency and Anti-corruption)” เป็น“ชุดนโยบาย 4T Plus” เนื่องจากปัญหาคอร์รัปชันเป็นต้นทุนแฝงขนาดใหญ่บั่นทอนขีดความสามารถทางการแข่งขันของเศรษฐกิจไทยมานาน และลดทอนประสิทธิภาพการใช้จ่ายภาครัฐ ซึ่งองค์กรจัดอันดับความน่าเชื่อถือต่าง ๆ ได้ใช้“ปัจจัยธรรมาภิบาลภาครัฐ และการป้องกันการทุจริต” ประกอบการประเมินเมตริกความน่าเชื่อถือของประเทศอีกด้วย

• ดัชนีภาพลักษณ์คอร์รัปชัน (Corruption Perceptions Index : CPI) จัดทำโดยองค์กรเพื่อความโปร่งใสนานาชาติ (Transparency International) พบว่าคะแนนของไทยแย่ลงต่อเนื่อง จากสูงสุดในปี 2015 ที่ 38 เหลือเพียง 33 ในปี 2025 จากคะแนนเต็ม 100 อยู่ในอันดับ 116 จาก 182ประเทศทั่วโลก

• ดัชนีการควบคุมการทุจริต (Control of Corruption) ในดัชนีวัดธรรมาภิบาลภาครัฐโลก (Worldwide Governance Indicators) จัดทำโดยธนาคารโลก (World Bank) ลดลงจากจุดสูงสุด 45.44 ในปี 2000 เหลือ37.18 ในปี 2025 จากคะแนนเต็ม 100

• ผู้บริหารในธุรกิจอุตสาหกรรมไทย 86% ตอบแบบสำรวจ FTI CEO Poll (มี.ค. 2026) ว่าปัญหาทุจริตคอร์รัปชันไทยในปัจจุบันรุนแรงกว่าอดีต และ61% ระบุว่า เคยประสบปัญหาการเรียกรับผลประโยชน์หรือการทุจริตคอร์รัปชันด้วยตนเอง

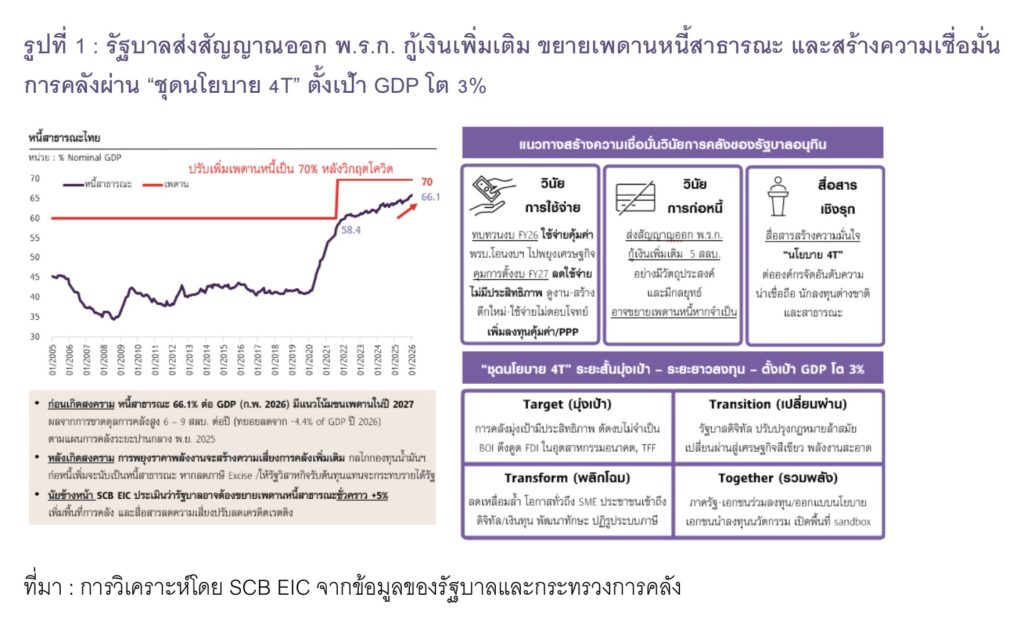

3. แผนการคลังระยะปานกลาง ณ พ.ย. 2025 สะท้อนความพยายามปฏิรูปการคลังที่ชัดเจนของรัฐบาลนี้ โดยวางแผนลดขาดดุลการคลังจาก 4.4% ของ GDP ในปีงบประมาณ 2026 ลงเหลือเพียง 2.1% ในปีงบประมาณ 2030 (ต่ำกว่าเกณฑ์ปกติของไทยช่วงก่อนวิกฤติโควิดที่มักจะขาดดุลงบประมาณไม่ถึง 3% ของ GDP) ผ่านแนวทางการปฏิรูปรายได้ การปฏิรูปรายจ่าย และการเพิ่มวินัยการเงินการคลัง ซึ่งมีรายละเอียดการดำเนินการเป็นรูปธรรมมากกว่าแผนการคลังฯ ในอดีต (อ่านเพิ่มเติมได้ในบทความ : แผนการคลังระยะปานกลางใหม่วางกรอบปฏิรูปการคลังเข้ม จะลดความเสี่ยงเครดิตเรตติงได้มากเพียงใด ขึ้นอยู่กับผลปฏิบัติจริง) ซึ่งมีส่วนช่วยให้ S&P Ratings ประกาศคงมุมมอง Stable ให้ไทย ณ 13 พ.ย. 2025 ต่างจาก Moody’s และ Fitch

แม้เสถียรภาพการคลังไทยอาจมีแนวโน้มแย่ลงในระยะสั้น เพื่อรองรับผลกระทบสงครามในตะวันออกกลาง

SCB EIC ประเมินว่า ยังอยู่ในวิสัยที่รัฐบาลจะดำเนินการตามแผนปฏิรูปการคลังระยะปานกลางได้ ล่าสุดหนี้สาธารณะไทยอยู่ที่ 66.1% ของ GDP ณ เดือน ก.พ. 2026 มีแนวโน้มชนเพดาน 70% สะท้อนว่ารัฐบาลมีความจำเป็นจะต้องขยายเพดานหนี้สาธารณะภายใน 1-2 ปีอยู่ก่อนแล้ว สงครามในตะวันออกกลางที่อาจส่งผลกระทบยาวนานยืดเยื้อต่อเศรษฐกิจไทยจะยิ่งทำให้เสถียรภาพการคลังไทยปรับแย่ลงมากขึ้น

• SCB EIC ประเมินว่า หากรัฐบาลจะออก พ.ร.ก. กู้เงินเพิ่มเติม หรือขยายเพดานหนี้สาธารณะเพื่อพยุงเศรษฐกิจจากผลกระทบสงครามตะวันออกกลาง อาจทำได้บน 3 เงื่อนไขสร้างความมั่นใจทางวินัยการคลัง

1) ใช้จ่ายอย่างมีกลยุทธ์ โดยช่วงระยะสั้นใช้จ่ายอย่างมุ่งเป้า ขณะที่ลงทุนเพื่อเปลี่ยนผ่านและพลิกโฉม เพิ่มศักยภาพการขยายตัวเศรษฐกิจระยะยาว วัตถุประสงค์กู้ชัดเจนตามความจำเป็น หลังจัดลำดับความสำคัญการใช้จ่ายงบประมาณปกติแล้ว และเน้นประสิทธิภาพการใช้จ่ายสูงสุด

2) ปฏิรูปการคลังอย่างเป็นรูปธรรม ผ่านการขยายฐานภาษี ลดค่าใช้จ่ายที่ไม่จำเป็น และเพิ่มประสิทธิภาพการใช้จ่ายหรือมาตรการภาครัฐ

3) สื่อสารโปร่งใส ต่อสาธารณะและองค์กรจัดอันดับความน่าเชื่อถืออย่างเป็นประจำต่อเนื่อง พร้อมแผนการดำเนินการที่ชัดเจนและตัวชี้วัด (KPI)

มองไปข้างหน้า หากรัฐบาลสามารถผลักดันนโยบายปฏิรูปให้เห็นความคืบหน้า ควบคู่กับนโยบายพยุงเศรษฐกิจในระยะสั้น อาจมีโอกาสเห็น Fitch ปรับเพิ่มมุมมองไทยเป็น Stable ในช่วงครึ่งหลังของปีนี้ หลังจากปรับลดมุมมองไทยเป็น Negative outlook ในปีก่อน ทั้งนี้หากไทยสามารถดำเนินนโยบายปฏิรูปประเทศได้เห็นผลต่อเนื่อง จะทำให้สถานะทางการคลังในระยะปานกลางมีความเข้มแข็งสามารถรองรับความเสี่ยงเศรษฐกิจในระยะข้างหน้าได้ดีขึ้น

รูปที่ 1 : รัฐบาลส่งสัญญาณออก พ.ร.ก. กู้เงินเพิ่มเติม ขยายเพดานหนี้สาธารณะ และสร้างความเชื่อมั่นการคลังผ่าน “ชุดนโยบาย 4T” ตั้งเป้า GDP โต 3%

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของรัฐบาลและกระทรวงการคลัง

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/Credit-rating-230426

ผู้เขียนบทวิเคราะห์

ดร.ฐิติมา ชูเชิด (thitima.chucherd@scb.co.th) ผู้อำนวยการอาวุโสผู้บริหารฝ่ายวิจัยเศรษฐกิจมหภาค

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ภัคพล ตันติวิชช์ (pakkapon.tontiwich@scb.co.th) นักเศรษฐศาสตร์

ข่าวที่เกี่ววข้อง : ไทยพาณิชย์ เผย วิกฤตน้ำมันกระทบพลังงานโลก