กรุงไทยแนะลดความเหลื่อมล้ำสังคมใช้ ESG แก้ได้ทุกจุด

การใส่ใจต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment-Social-Governance: ESG)

การใส่ใจต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment-Social-Governance: ESG) นับเป็นแก่นสำคัญในการขับเคลื่อนธุรกิจและประเทศชาติ เพื่อปูทางไปสู่การเติบโตที่ทั่วถึงและยั่งยืน (Inclusive and sustainable growth) โดยเฉพาะในมิติของสิ่งแวดล้อม (E) อย่างเช่นการเปลี่ยนผ่านไปสู่ Net zero emission นอกจากนั้น ในมิติของสังคม (S) ก็มีความสำคัญไม่ยิ่งหย่อนไปกว่ากัน โดยเฉพาะการลดหรือแก้ไขปัญหาเชิงโครงสร้างที่กระทบต่อทิศทางเศรษฐกิจและสังคมในระยะยาว เช่น ปัญหาความเหลื่อมล้ำที่สะสมมานานในสังคมไทย แม้ล่าสุดเมื่อเดือน ก.ค. 2566 โครงการพัฒนาแห่งสหประชาชาติ (United Nations Development Programme: UNDP) รายงานความยากจนหลายมิติ (Multidimensional Poverty) ของไทย มีทิศทางที่ดีขึ้นและดีกว่าหลายประเทศในภูมิภาคเอเชียแปซิฟิก ขณะที่เมื่อพิจารณาดัชนีชี้วัดอื่นๆ พบว่าประเทศไทยมีความโดดเด่นในเกณฑ์ดี โดยเฉพาะด้านการเข้าถึงบริการทางการเงินดิจิทัลและเครือข่ายพื้นฐานของเทคโนโลยีสารสนเทศ อย่างไรก็ดี ยังมีบางด้านที่ต้องเร่งแก้ไขและพัฒนาอย่างจริงจัง อาทิ ด้านการกระจายรายได้และความเหลื่อมล้ำในการสะสมความมั่งคั่ง ท่ามกลางความท้าทายมากมายในอนาคต

การแก้ปัญหาสังคม ไม่ใช่เป็นแค่เรื่องของภาครัฐเท่านั้น แต่ภาคเอกชนก็สามารถช่วยกันแก้ไขปัญหานี้ได้ ซึ่งสอดคล้องกับที่ล่าสุด Bain & Company ได้ทำการสำรวจ CEO ทั่วโลกถึงสิ่งที่พวกเขามองว่าเป็นบทบาทหลักของธุรกิจ พบว่ากว่า 60% มองว่าเป็นเรื่องของการสร้างสมดุลระหว่างความต้องการของผู้มีส่วนได้ส่วนเสียทั้งหมดและสร้างผลลัพธ์ที่ดีต่อสังคม นอกจากนั้น มากกว่า 85% ของผู้นำธุรกิจเหล่านี้ระบุว่าปัญหาสังคมเป็นเรื่องเร่งด่วนสำหรับบริษัทของตน

บทความฉบับนี้โดย Krungthai COMPASS จึงขอตีแผ่สถานการณ์ความเหลื่อมล้ำในไทยว่ามีทิศทางเป็นอย่างไรบ้าง และในระยะถัดไปจะมีปัจจัยใดที่อาจเข้ามากระทบต่อปัญหาความเหลื่อมล้ำ รวมถึงฉายภาพให้เห็นถึงแนวทางในการแก้ไขปัญหาความเหลื่อมล้ำว่าทำอย่างไรถึงจะดึงพัฒนาการที่ดีของไทย โดยเฉพาะในมิติดิจิทัล มาต่อยอดสู่การพัฒนาและปรับปรุงข้อด้อยและความท้าทายด้านความเหลื่อมล้ำได้

สถานการณ์ความเหลื่อมล้ำของไทยเป็นอย่างไรเทียบกับต่างประเทศ

กระแสโลกในปัจจุบันกำลังมุ่งไปสู่การแก้ปัญหาความไม่เสมอภาคแบบเป็นองค์รวมมากขึ้นตามกรอบการพัฒนาที่ยั่งยืน หลักการสำคัญประการหนึ่ง คือ การขจัดความยากจนแบบหลากมิติ (Multidimensional Poverty) ซึ่งเป็นการเปลี่ยนมุมมองในการแก้ปัญหาความยากจนที่มิได้จำกัดแค่การยกระดับรายได้ที่เป็นตัวเงินให้เพียงพอเพื่อหลุดออกจากเส้นความยากจนเท่านั้น แต่หมายถึงการยุติปัญหาความขาดแคลนในหลากหลายช่องทางที่จำกัดความสามารถของผู้ยากไร้ในการถีบตัวขึ้นให้พ้นจากภาวะขัดสนที่เป็นอยู่

ล่าสุดโครงการพัฒนาแห่งสหประชาชาติ (United Nations Development Programme: UNDP) ร่วมกับ University of Oxford ได้ออกรายงานดัชนีความยากจนหลายมิติ (Multidimensional Poverty Index: MPI) ปี 2566 เมื่อวันที่ 11 ก.ค. 2566 ที่ผ่านมา ซึ่งรายงานดังกล่าวได้เผยแพร่สัดส่วนคนจนหลากมิติของประเทศที่เข้าร่วมโครงการในแง่มุมต่างๆ โดยครอบคลุมทั้งด้านการเข้าถึงบริการด้านการศึกษา สาธารณสุข สวัสดิการสังคม สาธารณูปโภค รวมถึงมาตรฐานการดำรงชีพ นอกจากนี้ ยังประเมินสถานะความขัดสน (Deprivation) ว่าคนจนหลากมิติในแต่ละประเทศต้องเผชิญกับปัญหาความขาดแคลนและมีวิถีชีวิตต่ำกว่ามาตรฐานที่ควรจะเป็น หรือไม่สามารถเข้าถึงบริการสาธารณะขั้นพื้นฐานมากน้อยเพียงใด

เมื่อประเมินภาพความเหลื่อมล้ำของไทยเทียบกับประเทศในภูมิภาคเอเชียที่มีบริบททางเศรษฐกิจใกล้เคียงกันแล้ว จะพบว่า ไทยมีความโดดเด่นในการบรรเทาปัญหาความยากจนแบบหลากมิติ โดยมีอัตราส่วนคนจนหลากมิติในปี 2562 คิดเป็น 0.6% ของจำนวนประชากร ปัจจัยหนึ่งเป็นผลพวงจากมาตรการภาครัฐเพื่อช่วยเหลือและบรรเทาปัญหาความยากจนแบบเจาะจงเป้าหมายไปยังกลุ่มคนจน ผู้มีรายได้น้อย และกลุ่มเปราะบาง เช่น โครงการบัตรสวัสดิการแห่งรัฐซึ่งเริ่มต้นเมื่อปี 2560 รวมถึงโครงการสวัสดิการสังคมเพื่อเพิ่มการเข้าถึงบริการทางการศึกษาและระบบสาธารณสุข ขณะที่ประเทศอื่นในภูมิภาคต่างประสบปัญหาความยากจนหลากมิติรุนแรงกว่าทั้งสิ้น ส่วนในด้านระดับความขัดสนนั้น ไทยมีปัญหาดังกล่าวในระดับที่ใกล้เคียงกับเพื่อนบ้านในกลุ่มอาเซียน โดยมีค่าความขัดสนเฉลี่ยของคนจนอยู่ที่ 37.6% ใกล้เคียงกับอินโดนีเซียและเวียดนาม ปัจจัยหลักที่ลดทอนโอกาสให้พ้นจากสภาวะขัดสนของคนจนไทย คือ ความเหลื่อมล้ำในการถือครองทรัพย์สิน รวมทั้งการขาดระบบบำนาญที่ครอบคลุมและเพียงพอสำหรับผู้มีรายได้น้อย

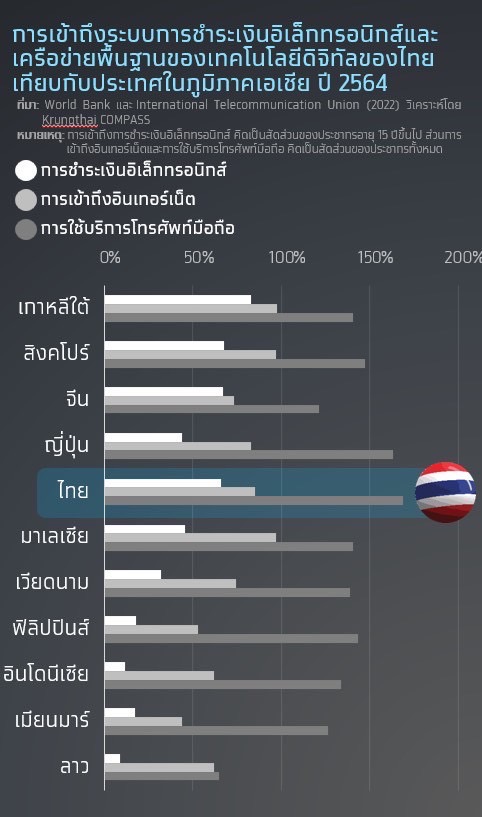

ถ้าจะประเมินความเหลื่อมล้ำในประเด็นกว้างขึ้นไปอีกให้สอดรับกับการเปลี่ยนผ่านไปสู่สังคมดิจิทัล อันเป็นเรื่องซึ่งกำลังเป็นที่สนใจทั่วโลกในปัจจุบัน เนื่องจากเทคโนโลยีดิจิทัลกำลังถูกนำมาประยุกต์ใช้เป็นเครื่องมือในการยกระดับคุณภาพชีวิต รวมถึงการสร้างโอกาสใหม่อันจะช่วยแก้ปัญหาการกระจายรายได้อีกทางหนึ่งนั้น ในประเด็นนี้จะพบว่าโอกาสการเข้าถึงระบบการเงินอิเล็กทรอนิกส์และเทคโนโลยีสารสนเทศของไทยจัดว่าอยู่ในระดับใกล้เคียงกับประเทศชั้นนำในเอเชีย โดยอัตราการเข้าถึงบริการทางการเงินดิจิทัลตลอดจนเครือข่ายพื้นฐานของเทคโนโลยีสารสนเทศของไทยมีสัดส่วนใกล้เคียงกับ เกาหลีใต้ สิงคโปร์ จีน ทั้งยังเหนือกว่าเมื่อเทียบกับประเทศเพื่อนบ้านในอาเซียนในหลายประเด็นจากการสำรวจการใช้บริการชำระเงินดิจิทัล (Digital Payment) โดย World Bank ในปี 2564 พบว่า ไทยมีอัตราการเข้าถึงการชำระเงินอิเล็กทรอนิกส์คิดเป็นสัดส่วนถึง 65.6% ของประชากร รองจากประเทศชั้นนำของเอเชีย และถือเป็นอันดับสองในกลุ่มอาเซียนรองจากสิงคโปร์ ขณะที่ผลการสำรวจการเข้าถึงเทคโนโลยีสารสนเทศโดย World Bank และ International Telecommunication Union ในปี 2564 ระบุว่า อัตราการเข้าถึงบริการโทรศัพท์เคลื่อนที่จดทะเบียนต่อประชากร (Mobile subscribers density) ของไทยมีสัดส่วนที่สูงสุดเป็นอันดับ 1 ในเอเชียด้วยอัตราส่วน 168.8 เครื่องต่อประชากร 100 คน หรือคิดเป็นประมาณเกือบ 2 เครื่องต่อคน นอกจากนี้ ไทยยังมีอัตราการเข้าถึงของบริการอินเทอร์เน็ตต่อประชากร (Internet penetration) สูงถึง 85.3% ซึ่งสูงกว่าประเทศผู้นำในเอเชีย เช่น ญี่ปุ่น และจีน จากเครื่องชี้ต่างๆข้างต้นสะท้อนว่า

ไทยประสบความสำเร็จเมื่อเทียบกับหลายประเทศในภูมิภาคสำหรับการสร้างโอกาสเข้าถึงการชำระเงินและเครือข่ายบนพื้นฐานของเทคโนโลยีดิจิทัล การเปิดกว้างของช่องทางเข้าถึงบริการทางการเงินอิเล็กทรอนิกส์โดยเฉพาะสำหรับกลุ่มคนยากจน จะช่วยลดต้นทุนทางธุรกรรม ตลอดจนส่งเสริมให้ผู้มีรายได้น้อยมีช่องทางสำหรับการออม ชำระเงิน ที่สะดวก ปลอดภัย รวมถึงสามารถเข้าถึงแหล่งสินเชื่อผ่านระบบ Mobile Banking เพียงทำรายการผ่านโทรศัพท์มือถือ ซึ่งจะช่วยลดการพึ่งพาเงินกู้นอกระบบในยามที่คนจนต้องรับมือกับเหตุฉุกเฉิน นอกจากนี้ ความสามารถเข้าถึงเครือข่ายโทรศัพท์มือถือและบริการอินเทอร์เน็ตอย่างแพร่หลายยังช่วยเพิ่มโอกาสสำหรับกลุ่มคนยากจนในการสื่อสาร การเรียนรู้ การทำงาน ตลอดจนเป็นช่องทางในการประกอบธุรกิจ ซึ่งจะช่วยเพิ่มพูนรายได้และยกฐานะของผู้มีรายได้น้อยให้ดีขึ้นในระยะยาว

นอกเหนือจากการประเมินความเหลื่อมล้ำในแง่ของการเข้าถึงแล้ว อีกประเด็นที่สำคัญไม่แพ้กัน คือ ทำอย่างไรที่จะลดช่องว่างระหว่างประชากรต่างกลุ่มรายได้ในสังคม ในแง่นี้สามารถมองความไม่เท่าเทียมกันทางด้านรายได้ของไทยเทียบกับประเทศเพื่อนบ้านในเอเชียแปซิฟิกโดยใช้ค่าสัมประสิทธิ์จีนี่ (Gini Coefficient) ตามข้อมูลที่เผยแพร่โดย World Bank พบว่า สถานะความไม่เสมอภาคด้านรายได้ของไทยถือว่ายังดีกว่าหลายประเทศเพื่อนบ้านในกลุ่มอาเซียน แม้ตัวเลขในปี 2562 ที่เผยแพร่นี้จะอยู่ในระดับที่รุนแรงกว่าชาติเอเชียตะวันออกชั้นนำ เช่น ญี่ปุ่น และเกาหลีใต้ แต่ยังต่ำกว่าชาติอาเซียนอื่นทั้งหมด ตลอดจนถึงจีนและอินเดีย

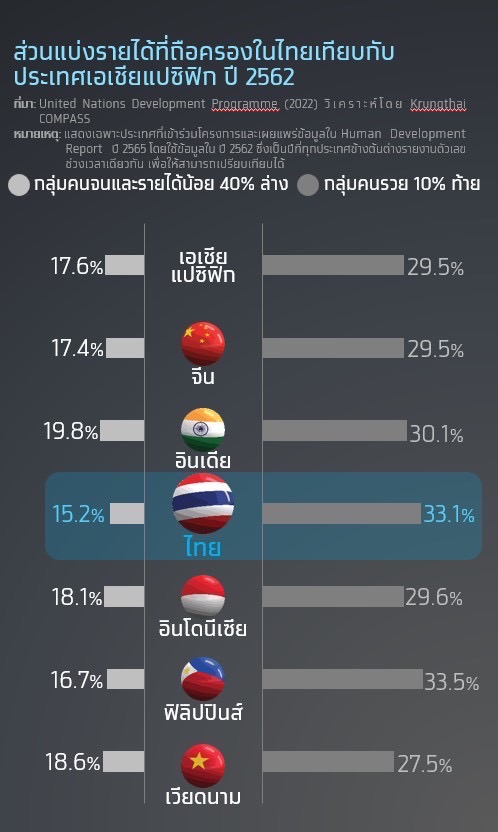

อย่างไรก็ตาม หากเจาะลึกลงไปในประเด็นของการกระจายผลพวงจากความเจริญเติบโตออกไปสู่ทุกภาคส่วนและไม่ทิ้งใครไว้ข้างหลัง โดยเฉพาะการแบ่งปันรายได้ไปสู่กลุ่มคนจนและรายได้น้อย 40% ล่าง (Bottom 40) เป็นเป้าหมายของการกระจายรายได้ในระดับสากลนั้น พบว่า ไทยค่อนข้างมีปัญหาในการจัดสรรปันส่วนผลพวงจากการพัฒนาแก่คนทุกกลุ่มที่ยังไม่เท่าเทียมกันค่อนข้างมาก

จากรายงาน Human Development Report ปี 2565 โดย UNDP นั้น พบว่า ไทยรั้งท้ายประเทศในภูมิภาคเอเชียแปซิฟิก โดยกลุ่มผู้มีรายได้ค่อนข้างต่ำเหล่านี้มีส่วนแบ่งเพียง 15.2% ของรายได้รวมทั้งประเทศ ขณะที่กลุ่มคนรวย 10% ท้ายครอบครองในสัดส่วนถึง 33.1% หรือเป็นรองเพียงฟิลิปปินส์เมื่อเทียบบรรดาชาติอาเซียนด้วยกัน ปัญหาการกระจุกตัวของรายได้ในหมู่ผู้มีฐานะดีของไทยดังกล่าว จึงเป็นปัญหาที่จำเป็นต้องได้รับการแก้ไขเนื่องจากเป็นปัจจัยสำคัญประการหนึ่งที่ส่งผลให้เศรษฐกิจไทยยังเติบโตแบบไม่ทั่วถึง อย่างไรก็ดี จากจุดแข็งของไทยของการเข้าถึงระบบการชำระเงินอิเล็กทรอนิกส์และเครือข่ายพื้นฐานของเทคโนโลยีดิจิทัลที่เด่นกว่าหลายประเทศในภูมิภาคที่กล่าวแล้ว อาจนำมาประยุกต์ใช้เพื่อสร้างโอกาสซึ่งจะเป็นประโยชน์ในการลดความเหลื่อมล้ำด้านรายได้ และอาจเป็นคำตอบสำหรับการแก้ปัญหาความไม่เท่าเทียมต่อไปในระยะข้างหน้า

เจาะลึกประเด็นความเหลื่อมล้ำของไทย

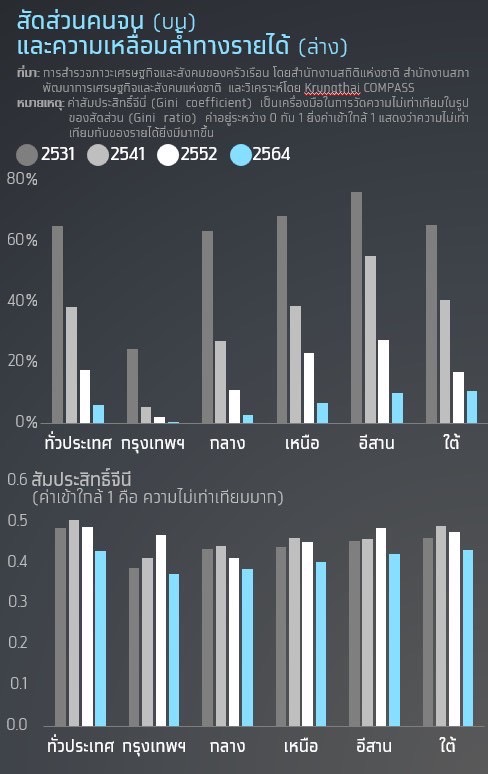

ในช่วงระยะกว่า 3 ทศวรรษที่ผ่านมาประเทศไทยพยายามลดปัญหาความยากจนมาโดยตลอด ซึ่งตัวเลขสัดส่วนคนจนลดลงมาอย่างต่อเนื่อง จาก 65.2% ในปี 2531 เหลือเพียง 6.3% ในปี 2564 ตัวเลขดังกล่าวสะท้อนว่าสัดส่วนประชากรที่ไม่สามารถซื้อสินค้าและบริการพื้นฐานที่จำเป็นต่อการดำรงชีพขั้นต่ำลดลงทั้งในระดับประเทศและในระดับภูมิภาค อย่างไรก็ตาม หากพิจารณามิติความเหลื่อมล้ำด้านรายได้ของคนไทยโดยรวมพบว่าปรับดีขึ้นเพียงเล็กน้อยเท่านั้น สะท้อนจากค่าสัมประสิทธิ์จีนีซึ่งเป็นเครื่องชี้วัดความไม่เท่าเทียมกัน โดยในปี 2564 ค่าสัมประสิทธิ์จีนีอยู่ที่ 0.43 ลดลงจากปี 2531 ที่เคยอยู่ที่ระดับ 0.49 โดยภูมิภาคที่มีความเหลื่อมล้ำมากที่สุดคือ ภาคใต้ สอดคล้องกับสัดส่วนคนจนในภาคใต้ที่มีมากที่สุดในประเทศ ส่วนหนึ่งจากสถานการณ์ความไม่สงบใน 3 จังหวัดชายแดนภาคใต้ สำหรับภูมิภาคที่มีความเหลื่อมล้ำรองลงมา คือ ภาคอีสาน และภาคเหนือ ตามลำดับ

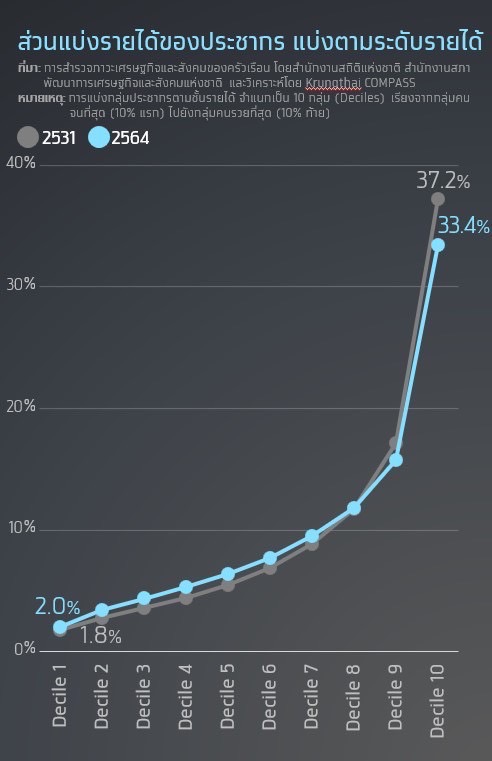

ความเหลื่อมล้ำด้านรายได้ในประเทศปรับดีขึ้นเพียงเล็กน้อย โดยการกระจายรายได้ไปยังกลุ่มคนจนแทบจะไม่เปลี่ยนแปลงในช่วงกว่า 30 ปีที่ผ่านมา ในปี 2564 ประชากรกลุ่มคนจนที่สุด 10% แรก มีส่วนแบ่งรายได้ของทั้งประเทศเพียง 2.0% ซึ่งแทบจะไม่แตกต่างจากในปี 2531 ที่เคยมีส่วนแบ่ง 1.8% ขณะที่ส่วนแบ่งรายได้ของประชากรกลุ่มคนรวยสุด 10% ท้าย ลดลงจาก 37.2% ในปี 2531 เหลือ 33.4% ในปี 2564 สะท้อนปัญหาในการจัดสรรปันส่วนรายได้จากกลุ่มผู้มีรายได้สูงที่ยังไม่สามารถกระจายออกไปถึงกลุ่มผู้มีรายได้น้อยได้อย่างเพียงพอ โดยกลุ่มคนรวยที่สุดมีส่วนแบ่งรายได้สูงกว่ากลุ่มคนจนที่สุดมากถึง 16.4 เท่า สะท้อนถึงปัญหาความเหลื่อมล้ำยังคงอยู่คู่กับสังคมไทย

อีกมุมของความเหลื่อมล้ำที่สำคัญไม่แพ้กัน คือ ความไม่เท่าเทียมกันระหว่างกลุ่มคนที่มีสภาพทางเศรษฐกิจต่างกันของไทยยังปรากฏอยู่ในหลากหลายมิติ หากประเมินความเหลื่อมล้ำออกไปในด้านต่างๆ ที่ครอบคลุมทั้งความสามารถในการจับจ่าย การครอบครองทรัพย์สิน โอกาสทางการศึกษา การใช้บริการสาธารณูโภค และการเข้าถึงเทคโนโลยี โดยเทียบสัดส่วนระหว่างกลุ่มคนรวยที่สุดกับกลุ่มคนจนที่สุดนั้นจะเห็นว่า กลุ่มคนรวยที่สุดมีความได้เปรียบกลุ่มคนจนที่สุดในด้านการสะสมความมั่งคั่ง และการใช้จ่ายบริโภคทรัพยากรเป็นอย่างมาก ตามข้อมูลล่าสุดในปี 2564 กลุ่มร่ำรวยที่สุด

ถือครองทรัพย์สินสูงกว่ากลุ่มยากจนคิดเป็น 48.9 เท่า ขณะเดียวกันตัวเลขการใช้จ่ายยังเหนือกว่าถึง 8.6 เท่า

เมื่อเน้นประเด็นช่องว่างด้านความมั่งคั่งระหว่างผู้มีฐานะร่ำรวยกับคนยากไร้ตลอดระยะประมาณ 15 ปีที่ผ่านมา จะเห็นว่าอยู่ในระดับค่อนข้างทรงตัว โดยตัวเลขสัดส่วนเทียบกันระหว่างคนสองกลุ่มนี้ต่างกันอยู่ถึงประมาณ 50 เท่า ฐานะด้านทรัพย์สินที่เหนือกว่าของกลุ่มผู้มีรายได้สูงนี้นอกจากจะเป็นเครื่องมือในการสร้างรายได้ที่ช่วยเพิ่มอำนาจซื้อและถูกนำไปใช้แสวงหาความมั่งคั่งเพิ่มเติมแล้ว ยังเป็นสินทรัพย์ส่วนที่ออมไว้เพื่อบรรเทาความผันผวนจากวิกฤตการณ์ทางเศรษฐกิจที่อาจเกิดขึ้น ในมุมกลับกัน กลุ่มคนยากจนมีโอกาสเผชิญความขัดสนรุนแรงขึ้นจากเหตุผันผวนไม่คาดฝันและจำเป็นต้องก่อหนี้เพิ่มซึ่งส่วนหนึ่งอาจเป็นเงินกู้นอกระบบเพื่อชดเชยรายได้ที่หายไป

สำหรับโอกาสการเข้าถึงด้านการศึกษา ด้านการสาธารณูปโภค ตลอดจนระบบเทคโนโลยีสารสนเทศของกลุ่มผู้มีรายได้น้อยอยู่ในระดับต่ำกว่ากลุ่มผู้มีรายได้สูงเป็นตัวเลขอย่างน้อยถึงกว่าเท่าตัวมาตลอด โดยล่าสุดในปี 2564 อยู่ที่ 1.6 1.1 และ 1.3 เท่า ตามลำดับ ซึ่งเป็นปัจจัยที่จำกัดหนทางของคนจนในการเคลื่อนย้ายสถานะทางสังคม เนื่องจากขาดทางเลือกในการประกอบอาชีพที่ได้รับผลตอบแทนสูง หรือมีโอกาสที่น้อยกว่าสำหรับการเลือกทำเลเพื่อค้าขายหรือการให้บริการรับจ้างเล็กๆ น้อยๆ โอกาสที่มีเพียงไม่มากนักของคนจนยังเป็นอุปสรรคต่อการพัฒนาทุนมนุษย์ในระยะยาว ซึ่งอาจส่งผลให้ภาวะความขัดสนดังกล่าวกลายเป็นกับดักที่ถูกถ่ายทอดกันต่อไประหว่างรุ่นสู่รุ่น

จับตา 4 ปัจจัยสำคัญที่อาจซ้ำเติมปัญหาความเหลื่อมล้ำในไทยในระยะถัดไป

สถานการณ์ความเหลื่อมล้ำยังเป็นปัญหาใหญ่ในสังคมไทย อีกทั้งในระยะถัดไป ต้องจับตา 4 ปัจจัยสำคัญ ซึ่งอาจเข้ามากระทบให้ความเหลื่อมล้ำในไทยลดลงช้าหรือแก้ไขได้ยากขึ้น ได้แก่

ปัจจัยแรก คือ หนี้ครัวเรือนสูง แต่รายได้โตช้า

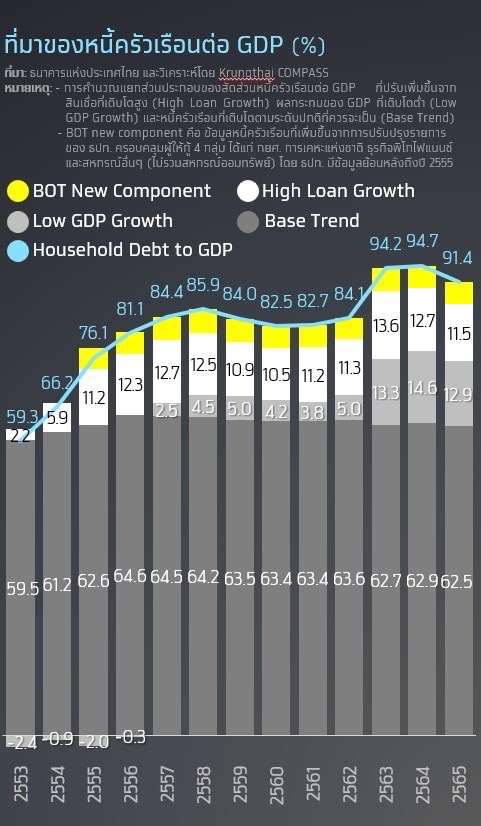

สัดส่วนหนี้ครัวเรือนต่อ GDP อยู่ในระดับสูง ส่วนหนึ่งจากรายได้ที่เติบโตช้า หนี้ครัวเรือนต่อ GDP ปรับตัวเพิ่มขึ้นต่อเนื่อง โดยในช่วงปี 2553-2557 หนี้ครัวเรือนเพิ่มขึ้นจากการขยายตัวของสินเชื่อที่สูงกว่าปกติ (High Loan Growth) เนื่องจากมาตรการกระตุ้นเศรษฐกิจหลังเผชิญสถานการณ์น้ำท่วมครั้งใหญ่และนโยบายรถยนต์คันแรก สำหรับปี 2558-2562 สินเชื่อเติบโตชะลอลง แต่สัดส่วนหนี้ครัวเรือนต่อ GDP ยังสูงจาก GDP ที่โตช้า (Low GDP Growth) และนับตั้งแต่ปี 2563 เป็นต้นมา หนี้ครัวเรือนปรับเพิ่มขึ้นสูงกว่า 90% ต่อ GDP สาเหตุหลักมาจากผลกระทบของ GDP ที่ลดลง (Low GDP Growth) ในช่วงวิกฤตโควิด-19 และการฟื้นตัวของเศรษฐกิจที่ต่ำกว่าระดับศักยภาพ ซึ่งหากขจัดปัจจัย 2 ประการข้างต้นออก (High Loan Growth & Low GDP Growth) จะพบว่าสัดส่วนหนี้ครัวเรือนจะอยู่ราว 65% ต่อ GDP ดังนั้น ปัญหาหนี้ครัวเรือน นอกจากจะเป็นปัญหาจากฝั่งภาระหนี้แล้ว ยังเป็นปัญหาจากฝั่งรายได้หรือ GDP ที่เติบโตต่ำอีกด้วย ซึ่งถ้าไม่แก้

ปัญหา GDP เช่น การเพิ่มโอกาสในการสร้างรายได้ให้กับครัวเรือน แต่เน้นแก้ปัญหาที่ยอดสินเชื่ออย่างเดียว อาจเป็นการคุมสินเชื่อให้โตต่ำกว่าศักยภาพ ซึ่งจะสร้างผลเสียข้างเคียงต่อเศรษฐกิจและกระทบความเหลื่อมล้ำในการเข้าถึงเงินทุนได้

ครัวเรือนไทยมีการก่อหนี้ที่อาจนำไปสู่การเพิ่มรายได้ในสัดส่วนเพียงเล็กน้อย ทำให้อาจไม่เอื้อต่อการช่วยลดปัญหาความยากจน สะท้อนจากการกู้ยืมสินเชื่อเพื่อประกอบอาชีพที่มีเพียง 18% เท่านั้น ขณะที่การกู้ยืมเพื่อซื้ออสังหาริมทรัพย์มีสัดส่วนสูงถึง 34% ส่วนการกู้ยืมเพื่ออุปโภคบริโภคส่วนบุคคลอยู่ที่ 27% และการกู้ยืมเพื่อซื้อรถยนต์และรถจักรยานยนต์อยู่ที่ระดับ 11% อีกทั้งครัวเรือนบางกลุ่มยังมีความเสี่ยงที่จะเผชิญปัญหาในการชำระหนี้ โดยเฉพาะผู้กู้สินเชื่อรถยนต์ ซึ่งพบว่ามีสัดส่วนการค้างจ่ายหนี้ 1-3 เดือน (Special Mention: SM) ที่สูงกว่าสินเชื่อประเภทอื่น

นอกจากนั้น ผู้มีรายได้น้อย กำลังเผชิญความเปราะบางในการชำระคืนหนี้ ส่วนหนึ่งสะท้อนจากข้อมูลหนี้เสีย (NPLs) ในจังหวัดที่ครัวเรือนมีรายได้ต่ำ ซึ่งพบว่าอยู่ในระดับสูงและมีทิศทางเพิ่มขึ้นต่อเนื่อง โดยจากรายงานของ ธปท. ซึ่งอ้างอิงข้อมูลของบริษัทเครดิตแห่งชาติ (NCB) พบว่าสัดส่วนจำนวนบัญชีลูกหนี้ที่เป็น NPLs ของทั้งประเทศในปี 2565 อยู่ที่ 15.6% และเมื่อเจาะลึกไปยังจังหวัดที่ครัวเรือนมีรายได้ต่ำสุด 20 จังหวัดแรก พบว่ามีมากถึง 18 จังหวัดที่มีสัดส่วนบัญชีที่เป็น NPL สูงกว่าค่าเฉลี่ยทั้งประเทศ และจังหวัดที่มีสัดส่วนบัญชีหนี้ NPL สูงถึงหรือมากกว่า 20% ได้แก่ กาฬสินธุ์ อำนาจเจริญ และนราธิวาส

ปัจจัยที่สอง คือ สังคมสูงวัย (Aging society)

ประเทศไทยเข้าสู่สังคมสูงวัยอย่างเข้มข้นมากขึ้น โดยจากการประเมินของ UN พบว่าผู้ที่มีอายุ 65 ปีขึ้นไปในไทยจะเพิ่มขึ้นเป็น 15.3 ล้านคน หรือคิดเป็นสัดส่วน 21% ของจำนวนประชากรทั้งประเทศ ในปี 2573 จากปี 2565 ที่คิดเป็นเพียง 15% หรือ 10.9 ล้านคน เท่านั้น

สังคมสูงวัยกระทบต่อความเหลื่อมล้ำทั้งในแง่ของ 1) จำนวนกลุ่มเปราะบางสูงวัยที่เพิ่มขึ้น โดยเฉพาะกลุ่มที่ “แก่ก่อนรวย” หรือผู้ที่มีรายได้ เงินออมและสินทรัพย์ไม่เพียงพอต่อการใช้จ่ายหลังเกษียณ หลังจากผลสำรวจผู้สูงอายุโดยสำนักงานสถิติแห่งชาติ ล่าสุดปี 2564 ชี้ว่ามีผู้สูงอายุที่ประเมินว่าตนเองมีรายได้เพียงพอต่อการใช้จ่ายเป็นบางครั้งมากถึง 26% ขณะที่มีผู้ตอบว่ามีรายได้ไม่เพียงพออยู่ราว 16%

2) สัดส่วนกำลังแรงงานลดลง ทำให้การพึ่งพิงประชากรวัยแรงงานเพิ่มสูงขึ้น กดดันปัญหาความยากจนของวัยแรงงานบางกลุ่ม ตลอดจนไม่เอื้อต่อการเลื่อนสถานะทางสังคม ทั้งนี้ ข้อมูลจากสำนักงานสถิติแห่งชาติชี้ว่าแหล่งรายได้หลักของผู้สูงวัยกว่า 32% มาจากบุตรหลาน และ 3) ภาครัฐมีภาระค่าใช้จ่ายด้านสวัสดิการเพื่อดูแลผู้สูงอายุเพิ่มขึ้น แต่มีความท้าทายด้านการจัดเก็บรายได้ภาษี หลังจากสัดส่วนแรงงานและการบริโภคมีแนวโน้มลดลง ซึ่งอาจกระทบต่อการจัดสรรงบประมาณด้านอื่นๆ ที่จะมีผลต่อการลดความเหลื่อมล้ำในสังคม เช่น งบประมาณในการยกระดับทักษะและผลิตภาพแรงงาน ท่ามกลาง Fiscal space ที่มีไม่มากนัก หลังจากสัดส่วนหนี้สาธารณะต่อจีดีพีเพิ่มขึ้นมาก โดย ณ พ.ค. 2566 อยู่ที่ 61.6% เทียบกับช่วงก่อนเกิดโควิด-19 ในปี 2562 ที่อยู่ที่เพียงระดับ 41.2%

ปัจจัยที่สาม คือ การเปลี่ยนแปลงของสภาพภูมิอากาศ (Climate change)

ประเทศไทยเป็นหนึ่งในประเทศที่เข้าข่ายจะได้รับความเสี่ยงสูงจากวิกฤตภูมิอากาศ โดยเฉพาะในภาคการเกษตรที่ผลผลิตมักขึ้นอยู่กับสภาพดินฟ้าอากาศ ภัยแล้ง และน้ำท่วม ขณะที่มีจำนวนแรงงานที่อยู่ในภาคเกษตรสูงถึง 11.59 ล้านคน หรือเกือบ 30% ของแรงงานทั้งหมดของไทย ซึ่งครัวเรือนในภาคเกษตรจำนวนไม่น้อยกำลังเผชิญกับปัญหาความยากจน โดยมีสัดส่วนคนจนสูงถึง 12% ของแรงงานในภาคเกษตรทั้งหมด ซึ่งสูงกว่าภาคส่วนอื่นๆ ท่ามกลางสารพัดความท้าทายเป็นทุนเดิมอยู่แล้ว เช่น ความท้าทายจากราคาสินค้าเกษตรตกต่ำในบางช่วงเวลาซึ่งกระทบรายได้ของเกษตรกรโดยตรง

การศึกษาของสถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ พบว่า climate shocks ส่งผลกระทบต่อการเติบโตของ GPP per capita ในแต่ละจังหวัดแตกต่างกันอย่างชัดเจน โดยขึ้นอยู่กับระดับของความยากจนในจังหวัดเป็นสำคัญ กล่าวคือ จังหวัดที่มีรายได้ต่อหัวต่ำจะได้รับผลกระทบเชิงลบมากกว่าจังหวัดอื่นๆ เนื่องจากมีความสามารถในการปรับตัวต่อความเสียหายที่เกิดขึ้นน้อยกว่า ดังนั้น การเปลี่ยนแปลงของสภาพภูมิอากาศที่มีแนวโน้มรุนแรงและเกิดขึ้นบ่อยครั้งอาจเป็นปัจจัยที่จะเข้ามาเพิ่มความเปราะบางให้กับเกษตรกรและซ้ำเติมปัญหาความเหลื่อมล้ำในไทยได้

ปัจจัยที่สี่ คือ ความก้าวหน้าทางเทคโนโลยี

ข้อจำกัดในการเข้าถึงและการปรับตัวให้เท่าทันพัฒนาการของเทคโนโลยีดิจิทัลที่แตกต่างกันในแต่ละกลุ่มประชากร ก่อให้เกิดช่องว่างทางดิจิทัล (Digital gap) จนอาจนำไปสู่ความเหลื่อมล้ำในสังคมที่สูงขึ้นได้ ซึ่งส่วนใหญ่มีต้นตอมาจาก 1) ปัญหาด้านความพร้อมในการใช้งานเทคโนโลยีดิจิทัล (Availability) ซึ่งเกิดจากการไม่มีอยู่และความไม่ทั่วถึงของโครงสร้างพื้นฐานดิจิทัล อาทิ พื้นที่ห่างไกลอาจมีข้อจำกัดในการเข้าถึงสัญญาณ 5G 2) ปัญหาด้านความสามารถในการเข้าถึงเทคโนโลยีดิจิทัล (Affordability) เช่น ผู้มีรายได้น้อยอาจขาดโอกาสในการเข้าถึง Smart phone และ 3) ปัญหาด้านทักษะและการปรับตัวในการใช้งานเทคโนโลยีดิจิทัล (Adoption and Adaptation) เช่น ผู้สูงอายุที่อาจมี Digital literacy น้อยกว่าและตกเป็นเหยื่อในการโจรกรรมทางไซเบอร์ได้ง่ายกว่า ซึ่งทั้ง 3 สาเหตุนี้ ล้วนกระทบต่อการเข้าถึงโอกาสในหลายๆ ด้าน เช่น โอกาสในการเพิ่มรายได้จาก e-Commerce โอกาสในการใช้บริการการแพทย์ทางไกล และโอกาสในการศึกษาจากการเข้าถึงการเรียนออนไลน์ เป็นต้น

นอกจากนั้น ความก้าวหน้าทางเทคโนโลยียังมีผลต่อการจ้างงานและระดับค่าจ้าง เนื่องจากเทคโนโลยีสมัยใหม่ เช่น Generative AI, Machine Learning, IoT, Robotics & Automation และ Big-data analytics จะเข้ามาเปลี่ยนรูปแบบการทำงานไปโดยสิ้นเชิง อีกทั้งยังลดความจำเป็นของบางตำแหน่งงานลง ขณะเดียวกันก็สร้างตำแหน่งงานใหม่ๆ จากความต้องการบุคลากรที่มีทักษะดิจิทัล ซึ่งจะผูกโยงกับโอกาสในการได้รับค่าจ้างที่เพิ่มขึ้น (Skill premium) ดังเช่นที่ล่าสุด World Economic Forum (WEF) ประเมินว่าในอีก 5 ปีข้างหน้า ตำแหน่งงานเดิมๆ ทั่วทั้งโลกจำนวน 83 ล้านตำแหน่งจะหายไป ขณะที่จะมีตำแหน่งงานใหม่เกิดขึ้น 69 ล้านตำแหน่ง นอกจากนั้น WEF ยังระบุว่ารูปแบบการทำงานที่ดำเนินการโดยเครื่องจักรจะมีสัดส่วนเพิ่มขึ้นเป็น 42% จาก 34% ในปัจจุบัน ขณะที่งานวิจัยล่าสุดโดยนักเศรษฐศาสตร์จาก MIT ชี้ว่าการเพิ่มขึ้นของความเหลื่อมล้ำของค่าจ้างแรงงาน (Wage gap) ในสหรัฐฯ ส่วนใหญ่มาจากการใช้ระบบ Automation เข้ามาแทนที่แรงงาน ซึ่งจะส่งผลต่ออำนาจการต่อรองค่าแรงของแรงงาน และนับเป็นปัจจัยที่มีผลต่อ Wage gap มากกว่าระดับการศึกษาของแรงงาน สถานการณ์เหล่านี้ ทำให้อาจนำไปสู่ความเหลื่อมล้ำทางรายได้และความมั่งคั่ง (Wealth) มากขึ้น ระหว่างกลุ่มคนที่สามารถปรับตัวและกลุ่มคนที่ไม่สามารถปรับตัวให้ตอบโจทย์ความต้องการของตลาดแรงงานในยุคดิจิทัลได้

ประเทศไทยควรดึงจุดเด่นด้านพัฒนาการ Digital economy มาผสานกับอานุภาพของเทคโนโลยีใหม่ๆ เพื่อก้าวข้ามความท้าทายจากความเหลื่อมล้ำ แม้เทคโนโลยีอาจมีผลข้างเคียงให้เกิดความเหลื่อมล้ำในสังคม แต่อีกมุมหนึ่งก็นับเป็นเครื่องมือสำคัญที่จะช่วยแก้ปัญหาความเหลื่อมล้ำและพัฒนาเศรษฐกิจสู่การเติบโตอย่างทั่วถึงและยั่งยืน ได้ (Inclusive and sustainable growth) อาทิ การต่อยอดจากฐาน Digital economy ของไทย ซึ่งมีพัฒนาการอย่างก้าวกระโดด โดยเฉพาะความคุ้นชินของประชาชนในการใช้ Social media การทำธุรกรรมทางการเงินออนไลน์และการซื้อขายสินค้าออนไลน์ ท่ามกลางความพร้อมด้านโครงสร้างพื้นฐานดิจิทัล อาทิ ระบบ National

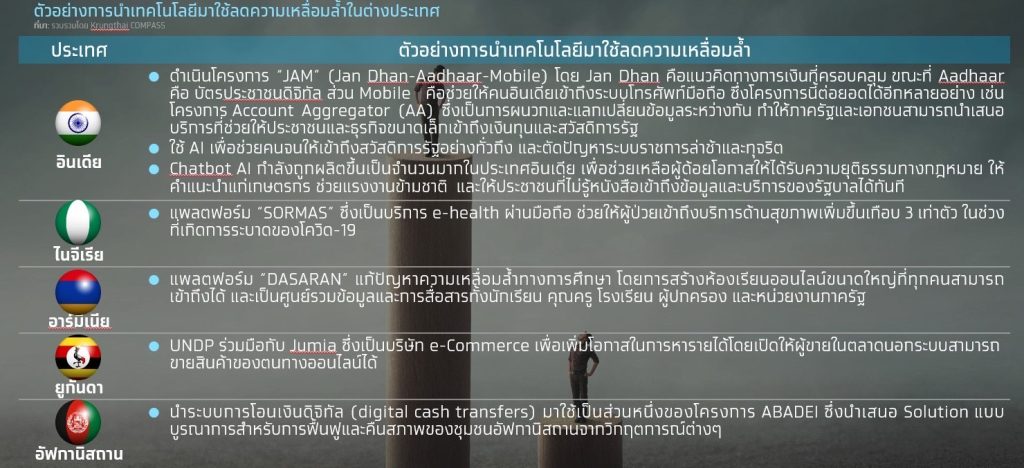

Digital ID (NDID) ระบบ PromtPay และการพัฒนา PromptBiz มาเพิ่มโอกาสในการสร้างงาน กระจายรายได้ การเข้าถึงแหล่งเงินทุน ส่งเสริมการออมและการลงทุน ตลอดจนช่วยลดและเพิ่มภูมิคุ้มกันให้กับกลุ่มเปราะบาง และสนับสนุนการเข้าถึงสวัสดิการขั้นพื้นฐานอย่างระบบสาธารณสุข เช่น ด้วยบริการการ แพทย์ทางไกล (Telemedicine) และบริการ Digital health platform นอกจากนั้น สามารถใช้ประโยชน์จากข้อมูล Digital footprint ของประชาชนและภาคธุรกิจไทยที่มีอยู่จำนวนมาก ยกตัวอย่างเช่นในภาคการเงินการธนาคาร สามารถดึงเอาศักยภาพของข้อมูลเหล่านี้ มาพัฒนาการใช้ข้อมูลทางเลือกในการพิจารณาสินเชื่อ (Alternative credit scoring) และการปล่อยสินเชื่อผ่านแพลตฟอร์มออนไลน์ (Digital lending) ตลอดจนบริการ Digital supply chain financing ซึ่งจะช่วยให้ประชาชนและธุรกิจ SMEs สามารถเข้าถึงแหล่งเงินทุนได้มากขึ้น อีกทั้งยังช่วยแก้ปัญหาหนี้นอกระบบ และเพิ่มความสามารถในการแข่งขันให้กับธุรกิจ SMEs ขณะที่ในมุมของภาครัฐก็สามารถใช้การวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) ในระดับจุลภาค เช่น ในระดับพื้นที่ มาช่วยให้ประชาชนเข้าถึงบริการเงินโอนและสวัสดิการจากภาครัฐที่ตรงจุดและโปร่งใส รวมถึงในมิติของการจัดเก็บภาษีที่ครอบคลุมและเป็นธรรม ทั้งนี้ ในกรณีของต่างประเทศ พบว่ามีตัวอย่าง Success case ของการนำเทคโนโลยีดิจิทัลมาใช้เพื่อลดความเหลื่อมล้ำให้เห็นเป็นประจักษ์

การนำเทคโนโลยีดิจิทัลมายกระดับเศรษฐกิจไปสู่การพัฒนาอย่างทั่วถึงและยั่งยืน ต้องตั้งอยู่บนหลักคิดที่ “ไม่ทอดทิ้งใครไว้ข้างหลัง” และต้องอาศัยความร่วมมือจากทั้งภาครัฐ ภาคเอกชน ภาคประชาชน ภาคชุมชน และสถาบันการศึกษา เช่น ภาครัฐควรผสานกับหลายหน่วยงานในการส่งเสริมการแลกเปลี่ยนข้อมูลระหว่างกันอย่างเหมาะสม และส่งเสริมให้มี Startup ที่คิดค้นนวัตกรรมใหม่ๆ ที่ตอบโจทย์การช่วยแก้ปัญหาความเหลื่อมล้ำหรือความยากจนในสังคมไทย รวมถึงการมีมาตรการส่งเสริม Digital literacy ระมัดระวังปัญหา Digital gap และป้องกันความเสี่ยงด้าน Cyber อย่างรัดกุม ขณะที่ภาคเอกชนสามารถดำเนินธุรกิจที่ควบคู่กับการช่วยลดความเหลื่อมล้ำในสังคม เช่น การปฏิบัติต่อคู่ค้ารายย่อยอย่างเป็นธรรม ทั้งนี้ กรอบแนวคิดและประเด็นสำคัญในการใช้เทคโนโลยีดิจิทัลเพื่อพัฒนาเศรษฐกิจอย่างทั่วถึงและยั่งยืน