หนี้NPLของระบบ ธพ.ปี 63 เพิ่มแตะ 3.12%

ผลการดำเนินงานของธนาคารพาณิชย์ไทยปี 63 กำไรจำนวน 146.2 พันล้านบาท ลดลงจากปีก่อน ขณะที่หนี้NPL แตะ 3.12% ผลกระทบจากการระบาดของโควิค-19

นางสาว สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ธนาคารแห่งประเทศไทย เปิดเผยผลการดำเนินงานของระบบธนาคารพาณิชย์ ปี 2563 ว่า ระบบธนาคารพาณิชย์มีความเข้มแข็ง โดยมีเงินกองทุน เงินสำรองและสภาพคล่องอยู่ในระดับสูง สามารถสนับสนุนการฟื้นตัวของเศรษฐกิจจากผลกระทบของโควิด-19 ได้ มาตรการช่วยเหลือลูกหนี้และการผ่อนปรนการจัดชั้นลูกหนี้ช่วยสนับสนุนการเติบโตของสินเชื่อและชะลอการด้อยลงของคุณภาพสินเชื่อระบบธนาคารพาณิชย์ ขณะที่ผลประกอบการของระบบธนาคารพาณิชย์ปรับลดลง ซึ่งเป็นผลจากการกันสำรองในระดับสูงอย่างต่อเนื่องเพื่อเตรียมรองรับผลกระทบของโควิด-19 ต่อคุณภาพสินเชื่อ โดยมีรายละเอียดดังนี้

ระบบธนาคารพาณิชย์มีเงินกองทุนทั้งสิ้น 2,994.3 พันล้านบาท คิดเป็นอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS ratio) ที่ร้อยละ 20.1 เงินสำรองอยู่ในระดับสูงที่ 799.1 พันล้านบาท โดยอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) อยู่ที่ร้อยละ 149.2 และอัตราส่วนสินทรัพย์สภาพคล่องเพื่อรองรับกระแสเงินสดที่อาจไหลออกในภาวะวิกฤต (Liquidity Coverage Ratio: LCR) อยู่ที่ร้อยละ 179.6

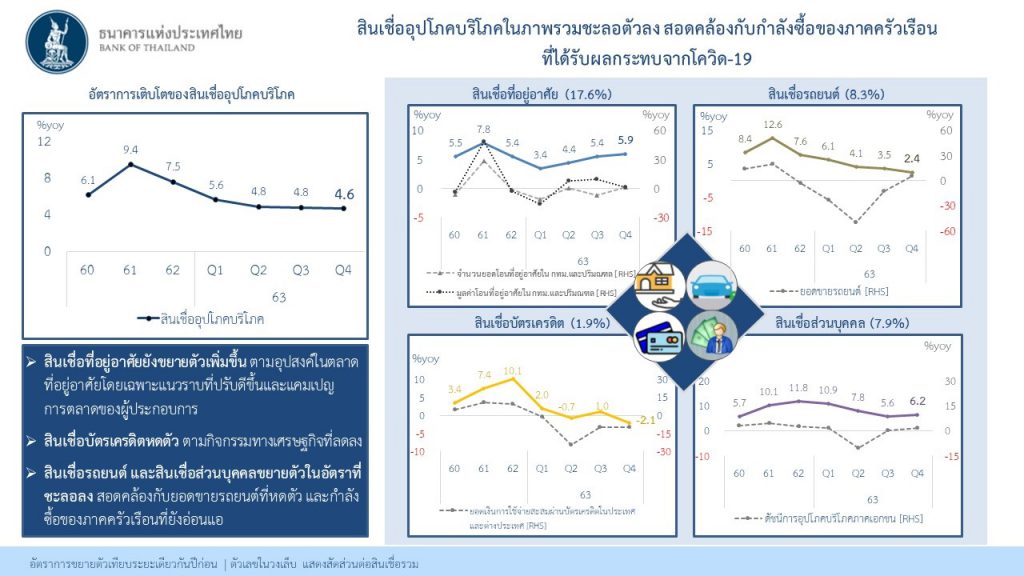

ภาพรวมการเติบโตของสินเชื่อระบบธนาคารพาณิชย์ในปี 2563 ขยายตัวเพิ่มขึ้นมาอยู่ที่ร้อยละ 5.1 เทียบกับระยะเดียวกันของปีก่อน จากร้อยละ 2.0 ในปี 2562 โดยมีรายละเอียดดังนี้

สินเชื่อธุรกิจ (ร้อยละ 64.2 ของสินเชื่อรวม) ขยายตัวที่ร้อยละ 5.4 เทียบกับปีก่อนที่หดตัวร้อยละ 0.8 ปัจจัยหลักจากการเติบโตของสินเชื่อธุรกิจขนาดใหญ่ที่ส่วนหนึ่งกลับมาใช้สินเชื่อแทนการออกตราสารหนี้ในช่วงไตรมาสที่ 2 ของปี 2563 ขณะที่สินเชื่อ SMEs1 หดตัวในอัตราที่ลดลงจากผลของมาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan)

สินเชื่ออุปโภคบริโภค (ร้อยละ 35.8 ของสินเชื่อรวม) ขยายตัวที่ร้อยละ 4.6 ลดลงจากปีก่อนที่ขยายตัวร้อยละ 7.5 สอดคล้องกับกำลังซื้อของภาคครัวเรือนที่ได้รับผลกระทบจากโควิด-19 โดยทยอยปรับดีขึ้นในทุกพอร์ตสินเชื่อในช่วงครึ่งหลังของปี 2563 ตามกิจกรรมทางเศรษฐกิจที่ปรับดีขึ้นภายหลังการผ่อนคลายมาตรการล็อกดาวน์ ทั้งนี้ สินเชื่อที่อยู่อาศัยยังขยายตัวเพิ่มขึ้น ตามอุปสงค์ในตลาดที่อยู่อาศัยโดยเฉพาะแนวราบที่ปรับดีขึ้นและแคมเปญการตลาดของผู้ประกอบการ

ด้านคุณภาพสินเชื่อ ลูกหนี้ที่ได้รับผลกระทบจากโควิด-19 ได้รับความช่วยเหลือจากธนาคารพาณิชย์ ทำให้ยอดคงค้างสินเชื่อด้อยคุณภาพ (Non-Performing Loan: NPL หรือ stage 3) เพิ่มขึ้นเล็กน้อยมาอยู่ที่ 523.3 พันล้านบาท คิดเป็นสัดส่วน NPL ต่อสินเชื่อรวมที่ร้อยละ 3.12 ขณะที่สัดส่วนสินเชื่อที่มีการเพิ่มขึ้นอย่างมีนัยสำคัญของความเสี่ยงด้านเครดิตต่อสินเชื่อรวม (Significant Increase in Credit Risk: SICR หรือ stage 2) อยู่ที่ร้อยละ 6.62

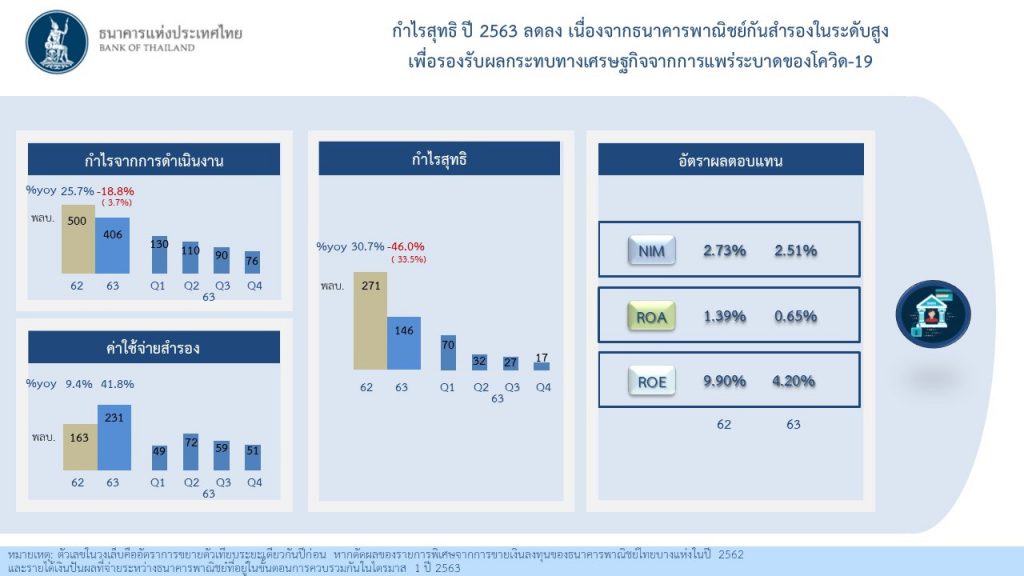

ระบบธนาคารพาณิชย์มีกำไรสุทธิในปี 2563 จำนวน 146.2 พันล้านบาท ลดลงจากปีก่อน ซึ่งเป็นผลจากการกันสำรองในระดับสูงอย่างต่อเนื่อง เพื่อเตรียมรองรับผลกระทบจากโควิด-19 ต่อคุณภาพหนี้ในระยะต่อไป ประกอบกับผลของฐานสูงจากรายได้จากเงินลงทุนซึ่งเป็นปัจจัยพิเศษในปีก่อน สำหรับอัตราผลตอบแทนต่อสินทรัพย์เฉลี่ย (Return on Assets: ROA) ลดลงมาอยู่ที่ร้อยละ 0.65 จากปีก่อนที่ร้อยละ 1.39 และอัตราส่วนรายได้ดอกเบี้ยสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ดอกเบี้ยเฉลี่ย (Net Interest Margin: NIM) ลดลงมาอยู่ที่ร้อยละ 2.51 จากปีก่อนที่ร้อยละ 2.73