ไทยพาณิชย์วิเคราะห์ธุรกิจนิคมอุตสาหกรรมยังเสี่ยง

ในปี 2025 ธุรกิจนิคมอุตสาหกรรมยังเผชิญกับปัจจัยเสี่ยงจากความไม่แน่นอนของมาตรการภาษีของสหรัฐฯ ที่ทำให้นักลงทุนต่างชาติบางส่วนชะลอการตัดสินใจลงทุนในไทย ขณะที่นักลงทุนต่างชาติที่ต้องการขยายตลาดในภูมิภาคอาเซียนยังคงเดินหน้าลงทุนในไทยอย่างต่อเนื่อง

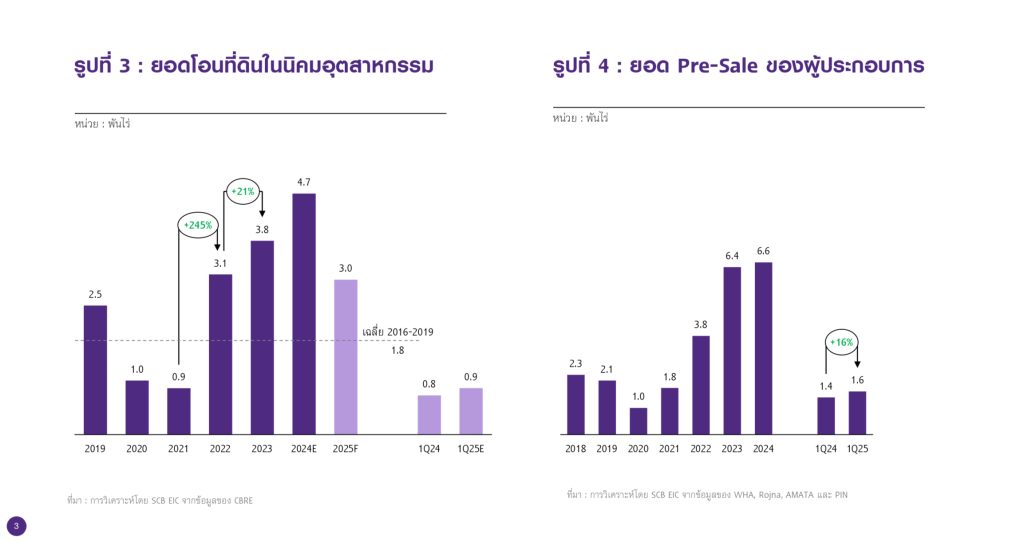

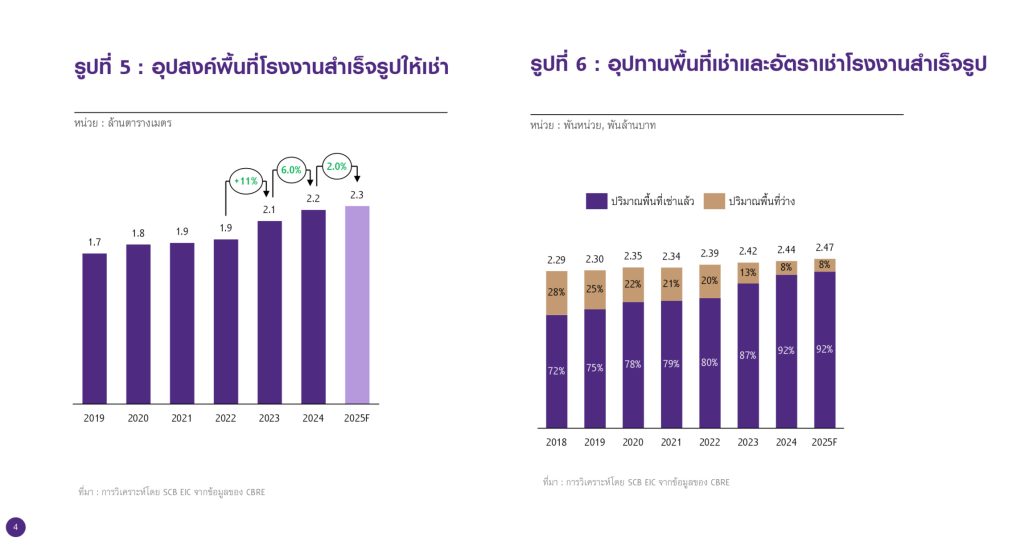

การประกาศมาตรการภาษีของสหรัฐฯ ในช่วงต้นเดือนเมษายนที่ผ่านมา ส่งผลให้นักลงทุนต่างชาติที่มีแผนลงทุนในไทยเพื่อเป็นฐานการส่งออกไปยังตลาดสหรัฐฯ ชะลอการตัดสินใจลงทุนออกไปเพื่อรอผลการเจรจาและรอความชัดเจนของอัตราภาษี ขณะที่การลงทุนของนักลงทุนต่างชาติในกลุ่มอุตสาหกรรมที่จะมารองรับการเติบโตของตลาดอาเซียนอย่างเช่นการตั้งศูนย์ Data center ยังคงขยายตัวต่อเนื่องนอกจากนี้ ยังพบว่าความต้องการที่ดินขนาดใหญ่เพื่อจัดตั้งโรงงานมีไม่มากเท่าในช่วงก่อนหน้าด้วยมูลค่าการลงทุนต่อโครงการที่มีแนวโน้มลดลงเมื่อเปรียบเทียบกับในช่วงก่อนหน้าที่มีการลงทุนขนาดใหญ่ของกลุ่มผู้ผลิตยานยนต์ไฟฟ้าทำให้คาดว่าในปี 2025 ยอดโอนที่ดินในนิคมอุตสาหกรรมจะลดลงจากปี 2024 ที่ 4,700 ไร่ เป็น 3,000 ไร่ และพื้นที่โรงงานสำเร็จรูปจะเติบโตชะลอตัวลงที่2%YOY จากปี 2024 ที่เติบโต 6%YOY

ความได้เปรียบในการแข่งขันของธุรกิจนิคมอุตสาหกรรมจะเน้นด้านที่ตั้ง,คุณภาพของโครงสร้างพื้นฐาน และความพร้อมของระบบสาธารณูปโภค โดยพื้นที่ EEC ถือเป็นพื้นที่ศักยภาพที่มีความพร้อมทั้งด้านโครงสร้างพื้นฐาน, ระบบสาธารณูปโภค, ระบบโลจิสติกส์, สิทธิประโยชน์จากภาครัฐ และห่วงโซ่อุปทานที่แข็งแกร่ง ทำให้พื้นที่ EEC ยังคงสามารถดึงดูดการลงทุนจากนักลงทุนต่างชาติได้อีกต่อเนื่องในระยะข้างหน้าสอดคล้องกับแผนการขยายพื้นที่นิคมอุตสาหกรรมแห่งใหม่ของผู้ประกอบการที่ส่วนใหญ่จะอยู่ในพื้นที่ EEC นอกจากนี้ การปรับกลยุทธ์ให้สอดคล้องกับแนวโน้มการลงทุนของนักลงทุนต่างชาติที่ให้ความสำคัญกับความยั่งยืน ทั้งการนำเสนอบริการด้านสิ่งแวดล้อมแบบครบวงจร (Sustainable solutions) ควบคู่กับการใช้เทคโนโลยีภายในนิคมอุตสาหกรรม เช่น การจัดการสาธารณูปโภคอย่างมีประสิทธิภาพ, ระบบรักษาความปลอดภัยอัจฉริยะ และการส่งเสริมการใช้ทรัพยากรร่วมกันตามแนวคิด Industrial symbiosis จะช่วยเพิ่มศักยภาพในการดึงดูดการลงทุนและสร้างความได้เปรียบในการแข่งขันให้กับธุรกิจนิคมอุตสาหกรรมได้ในระยะยาว

อย่างไรก็ดี ผู้ประกอบการนิคมอุตสาหกรรมของไทยยังต้องเผชิญความท้าทายจาก 1) ความไม่แน่นอนของสถานการณ์การค้าระหว่างประเทศ โดยเฉพาะมาตรการภาษีนำเข้าสหรัฐฯ ซึ่งจะส่งผลให้นักลงทุนบางกลุ่มอาจพิจารณาลงทุนในประเทศอื่นที่มีอัตราภาษีต่ำกว่า 2) นโยบายส่งเสริมการลงทุนของประเทศอาเซียน ที่มีโอกาสดึงดูดนักลงทุนให้พิจารณาทางเลือกอื่นนอกจากไทย 3) รูปแบบการเข้ามาลงทุนที่มีแนวโน้มเป็นการจัดตั้งโรงงานผลิตบางชิ้นส่วนของ Supply chain มากกว่าการย้ายฐานการผลิตเต็มรูปแบบ 4) ความเปราะบางของสถานภาพการเมืองไทยที่อาจส่งผลต่อความเชื่อมั่นของนักลงทุนต่างชาติ และ 5) การปรับเปลี่ยนนโยบายส่งเสริมการลงทุนของภาครัฐ เช่น การปรับเงื่อนไขการให้สิทธิประโยชน์การลงทุนเพื่อป้องกันการใช้ไทยเป็นฐานการผลิตขั้นสุดท้ายสำหรับหลีกเลี่ยงกำแพงภาษี รวมถึงการตั้งอุตสาหกรรมศูนย์เหรียญที่ไทยได้รับประโยชน์ทางเศรษฐกิจน้อย ซึ่งปัจจัยเหล่านี้มีแนวโน้มกดดันความต้องการที่ดินในนิคมอุตสาหกรรมและพื้นที่โรงงานสำเร็จรูปให้เช่าในไทยในระยะข้างหน้า

Industry overview

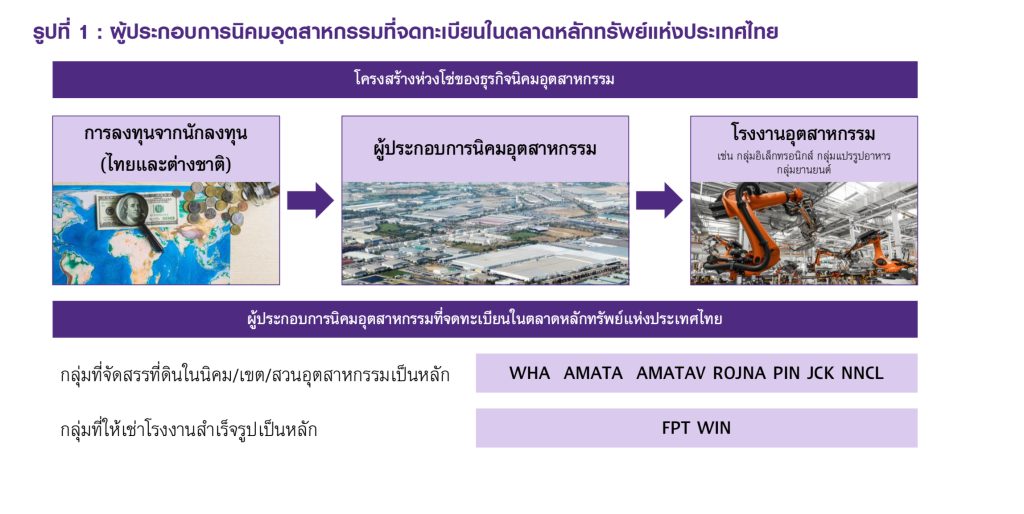

ธุรกิจนิคมอุตสาหกรรมของไทยเป็นธุรกิจพัฒนาที่ดินเพื่อจัดสรร และให้เช่าพื้นที่โรงงานสำเร็จรูปที่ตั้งอยู่ภายในนิคม/เขต/สวนอุตสาหกรรม โดยปัจจุบันมีทั้งผู้ประกอบการรายใหญ่ที่พัฒนาที่ดินและโรงงานสำเร็จรูปในนิคมอุตสาหกรรมหลายแห่งทั้งในไทยและในประเทศเพื่อนบ้าน, ผู้ประกอบการรายย่อยที่จัดสรรที่ดินในเขตอุตสาหกรรม รวมถึงการนิคมอุตสาหกรรมที่เป็นรัฐวิสาหกิจ ทั้งนี้ผู้้ประกอบการนิคมอุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์สามารถจำแนกได้้เป็น 2 กลุ่่มหลัก ได้แก่ 1) กลุ่มจัดสรรที่ดินในรูปแบบนิคม/เขต/สวนอุตสาหกรรม ได้แก่ WHA, AMATA, AMATAV,ROJNA, PIN, JCK และ NNCL และ 2) กลุ่มให้เช่าโรงงานสำเร็จรูปในพื้นที่นิคม/เขต/สวนอุตสาหกรรม ได้แก่ FPT และ WIN ซึ่งลูกค้าหลักของธุรกิจนิคมอุตสาหกรรมจะเป็นกลุ่มนักลงทุนต่างชาติที่เข้ามาตั้งโรงงานในไทย เช่น กลุ่มยานยนต์, กลุ่มอิเล็กทรอนิกส์ และกลุ่มสินค้าอุปโภคบริโภค

รูปที่ 1 : ผู้ประกอบการนิคมอุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SET

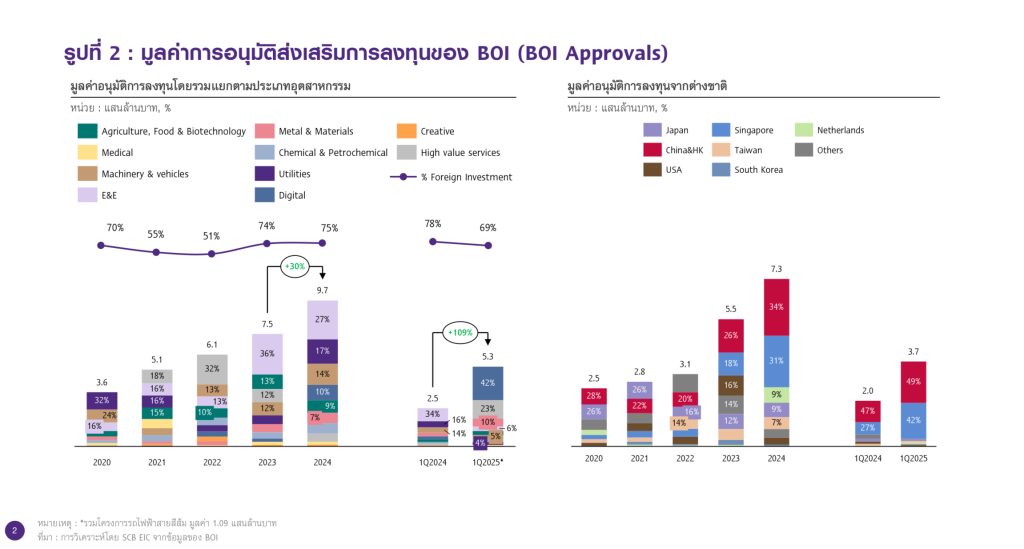

มูลค่าการอนุมัติส่งเสริมการลงทุนของ BOI ในปี 2024 อยู่ที่ 9.7 แสนล้านบาท

ในช่วงที่ผ่านมา การกระจายฐานการผลิตของนักลงทุนต่างชาติเพื่อลดความเสี่ยงจากผลกระทบของความขัดแย้งด้านภูมิรัฐศาสตร์ และการลงทุนเพื่อขยายตลาดมาในภูมิภาคอาเซียนส่งผลให้ความต้องการที่ดินในนิคมอุตสาหกรรมและพื้นที่โรงงานสำเร็จรูปให้เช่าในไทยเติบโตขึ้นอย่างมาก

สงครามการค้าระหว่างสหรัฐฯ และจีนที่ปะทุขึ้นหลังรัฐบาลสหรัฐฯ ประกาศขึ้นภาษีนำเข้าสินค้าจากจีนในช่วงกลางปี 2018 ซึ่งส่วนใหญ่มุ่งเป้าไปที่สินค้ากลุ่มยานยนต์, อิเล็กทรอนิกส์, พลาสติก และเหล็กโครงสร้างได้ส่งผลให้ผู้ผลิตกลุ่มอุตสาหกรรมดังกล่าวในจีนต้องพิจารณาลดการส่งออกไปสหรัฐฯ และมองหาฐานการผลิตใหม่เพื่อลดผลกระทบที่เกิดขึ้น อีกทั้งด้วยศักยภาพตลาดอาเซียนที่กำลังเติบโต จึงทำให้ไทยเป็นหนึ่งในจุดหมายหลักของนักลงทุนจีนและนักลงทุนต่างชาติที่ต้องการกระจายฐานการผลิตและเข้ามาเจาะตลาดอาเซียน ซึ่งถือเป็นปัจจัยผลักดันสำคัญที่ทำให้ธุรกิจนิคมอุตสาหกรรมของไทยเติบโต

ความขัดแย้งทางการค้าระหว่างสหรัฐฯ และจีนที่ยืดเยื้อมานานหลายปีได้ส่งผลให้การเข้ามาลงทุนในไทยของนักลงทุนต่างชาติโดยเฉพาะนักลงทุนจีนเพิ่มขึ้นอย่างต่อเนื่อง สะท้อนได้จากมูลค่าอนุมัติส่งเสริมการลงทุนของสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ที่เติบโตจาก 3.6 แสนล้านบาท ในปี 2020 เป็น 7.5 แสนล้านบาทในปี 2023 และขยายตัวต่อเนื่อง 30%YOY มาอยู่ที่ 9.7 แสนล้านบาทในปี 2024 โดยในปี 2024 มีการลงทุนจากต่างชาติสูงถึง 75% ของมูลค่าการลงทุนทั้งหมดจากค่าเฉลี่ยในปี 2020-2022 อยู่ที่ราว 50% และเมื่อพิจารณาการลงทุนจากต่างชาติ พบว่า การลงทุนจากจีนและฮ่องกงมีสัดส่วนสูงสุดที่ 34% ของมูลค่าโครงการลงทุนต่างชาติทั้งหมด ตามด้วยการลงทุนจากสิงคโปร์ที่มีสัดส่วนราว 31% โดยข้อมูลของ BOI ยังระบุว่าการลงทุนจากสิงคโปร์ส่วนใหญ่เป็นบริษัทที่ถือหุ้นโดยนักลงทุนจีนและสหรัฐฯ ซึ่งมีแนวโน้มเข้ามาลงทุนเพื่อลดความเสี่ยงจากมาตรการภาษีของสหรัฐฯ ด้วยเช่นกันอีกทั้ง การอนุมัติการลงทุนยังอยู่ในกลุ่มอุตสาหกรรมเป้าหมายที่ทาง BOI ตั้งเป้าดึงดูดการลงทุนจากต่างชาติ ได้แก่ 1) กลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ 2) กลุ่มพลังงานสะอาด และ 3) กลุ่มยานยนต์ ส่งผลให้ในปี 2024ธุรกิจนิคมอุตสาหกรรมขยายตัวทั้งจากยอดโอนที่ดินในนิคมอุตสาหกรรมของไทยที่เติบโตขึ้นเป็น 4,700 ไร่ จาก 3,800 ไร่ในปี 2023 และความต้องการพื้นที่โรงงานสำเร็จรูปให้เช่า (Ready-Built Factory) ที่เพิ่มสูงขึ้นจนทำให้อัตราพื้นที่เช่าโรงงานสำเร็จรูปในปี 2024 เพิ่มขึ้นเป็น 92% จาก 87% ในปี 2023

รูปที่ 2 : มูลค่าการอนุมัติส่งเสริมการลงทุนของ BOI (BOI Approvals)

หมายเหตุ : *รวมโครงการรถไฟฟ้าสายสีส้ม มูลค่า 1.09 แสนล้านบาท

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ BOI

Industry outlook and trend

ยอดโอนที่ดินในนิคมฯ ของไทยปี 2025 มีแนวโน้มอยู่ที่ 3,000 ไร่

ในปี 2025 ความต้องการที่ดินในนิคมอุตสาหกรรมมีแนวโน้มลดลงจากปี 2024 ขณะที่พื้นที่โรงงานสำเร็จรูปให้เช่ามีแนวโน้มชะลอตัวลงซึ่งเป็นผลจากการชะลอการลงทุนของนักลงทุนต่างชาติบางส่วนเพื่อรอความชัดเจนของอัตราภาษีนำเข้าสหรัฐฯ แต่การลงทุนเพื่อมาเจาะตลาดอาเซียนยังเติบโตอย่างต่อเนื่องโดยเฉพาะในกลุ่มอุตสาหกรรมดิจิทัล

ธุรกิจนิคมอุตสาหกรรมในปีนี้ต้องเผชิญกับปัจจัยเสี่ยงสำคัญจากแนวโน้มการชะลอเข้ามาลงทุนของนักลงทุนต่างชาติซึ่งเป็นผลจากการประกาศมาตรการภาษีของสหรัฐฯ ในช่วงต้นเดือนเมษายนที่ผ่านมา ด้วยการปรับขึ้นภาษีนำเข้า 10% สำหรับสินค้าจากทุกประเทศ พร้อมทั้งเพิ่มอัตราภาษีตอบโต้ (Reciprocal tariffs) สำหรับประเทศที่เกินดุลการค้ากับสหรัฐฯ ในอัตราที่แตกต่างกัน ทำให้ไทยถูกจัดเก็บภาษีในอัตราสูงถึง 36% นั้น แม้รัฐบาลสหรัฐฯ จะประกาศเลื่อนการจัดเก็บภาษีไปเป็นวันที่ 1 สิงหาคม 2025 อีกทั้ง ไทยยังอยู่ในขั้นตอนของการเจรจากับสหรัฐฯ จึงส่งผลให้นักลงทุนต่างชาติบางส่วนที่มีแผนลงทุนในไทยเพื่อเป็นฐานการส่งออกไปยังตลาดสหรัฐฯ ชะลอการตัดสินใจที่จะลงทุนออกไปเพื่อรอผลการเจรจาและรอความชัดเจนของอัตราภาษีนำเข้าขณะที่การลงทุนของนักลงทุนต่างชาติในกลุ่มอุตสาหกรรมที่จะมารองรับการเติบโตของตลาดอาเซียนยังคงขยายตัวต่อเนื่อง โดยในไตรมาสแรกของปี 2025 มูลค่าการขอรับส่งเสริมการลงทุนยังคงขยายตัว 74%YOY จาก 2.2 แสนล้านบาทในปี 2024 เป็น 3.8 แสนล้านบาท และมูลค่าอนุมัติส่งเสริมการลงทุนขยายตัวสูงถึง 109%YOY จาก 2.5 แสนล้านบาทในปี 2024 เป็น 5.3 แสนล้านบาท ซึ่ง 25% ของมูลค่าขอรับส่งเสริมลงทุน และ 53% ของมูลค่าอนุมัติลงทุนเป็นการลงทุนในอุตสาหกรรมดิจิทัลที่ขยายตัวมากกว่า 400%YOY โดยเฉพาะการลงทุนตั้งศูนย์ Data center ที่เน้นขยายตลาดทั้งในไทยและอาเซียนเพื่อรองรับความต้องการพื้นที่จัดเก็บข้อมูลที่เพิ่มขึ้นอย่างรวดเร็ว ในทางกลับกันข้อมูลของ BOI ยังเริ่มพบสัญญาณชะลอการลงทุนในกลุ่มเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ ซึ่งสหรัฐฯ เป็นตลาดส่งออกรายใหญ่ของไทยจากมูลค่าการขอรับส่งเสริมการลงทุนที่ลดลงถึง -50%YOY และมูลค่าการอนุมัติส่งเสริมการลงทุนที่ลดลงถึง -66%YOY นอกจากนี้ ยังพบว่าในภาพรวมการลงทุนในไทยมูลค่าการลงทุนต่อโครงการมีแนวโน้มลดลงเมื่อเปรียบเทียบกับในช่วงก่อนหน้าที่มีการลงทุนขนาดใหญ่ของกลุ่มผู้ผลิตยานยนต์ไฟฟ้า (EV Cluster) อีกด้วย ซึ่งปัจจัยเหล่านี้จะส่งผลให้ความต้องการที่ดินในนิคมอุตสาหกรรมลดลงและพื้นที่โรงงานสำเร็จรูปให้เช่าชะลอตัวลง

ในปี 2025 ยอดโอนที่ดินในนิคมอุตสาหกรรมมีโอกาสลดลงจากปี 2024 มาอยู่ที่ 3,000 ไร่ จากการชะลอการตัดสินใจลงทุนของนักลงทุนต่างชาติเพื่อรอความชัดเจนของมาตรการภาษีของสหรัฐฯ ประกอบกับความต้องการที่ดินขนาดใหญ่เพื่อจัดตั้งโรงงานมีไม่มากเท่าในช่วงก่อนหน้าด้วยมูลค่าการลงทุนต่อโครงการที่มีแนวโน้มลดลง โดยในช่วงไตรมาสแรกของปี ยอด Pre-Sale ของผู้ประกอบการนิคมอุตสาหกรรมยังคงเติบโตราว 16%YOY สอดคล้องกับตัวเลขมูลค่าอนุมัติส่งเสริมการลงทุนในภาพรวม และคาดว่าการประกาศมาตรการภาษีของสหรัฐฯ ในช่วงต้นไตรมาส 2 จะทำให้ความต้องการที่ดินในนิคมอุตสาหกรรมชะลอตัวลงในช่วงที่เหลือของปี ขณะที่การขยายพื้นที่นิคมอุตสาหกรรมของผู้ประกอบการคาดว่าจะเพิ่มขึ้นอีกราว 5,000 ไร่ ตามการประกาศแผนพัฒนาและเปิดพื้นที่ใหม่ปี 2025 โดยส่วนใหญ่เป็นการขยายพื้นที่นิคมฯ เดิมในจังหวัดระยอง ซึ่งเป็นหนึ่งในพื้นที่ EEC ที่ได้รับความนิยมจากนักลงทุนต่างชาติเพิ่มขึ้นในช่วงที่ผ่านมา

ความต้องการพื้นที่โรงงานสำเร็จรูปให้เช่าในปี 2025 คาดว่าจะเติบโต 2%YOY

ขณะที่ความต้องการพื้นที่โรงงานสำเร็จรูปให้เช่าในปี 2025 คาดว่าจะเติบโตในอัตราที่ชะลอตัวมาอยู่ที่ 2%YOY จาก 6%YOY ในปี 2024 ซึ่งเป็นผลจากการชะลอการตัดสินใจลงทุนของนักลงทุนต่างชาติบางส่วนเช่นเดียวกัน อย่างไรก็ดี ความต้องการใช้พื้นที่โรงงานสำเร็จรูปยังได้อานิสงส์จากกลุ่มนักลงทุนต่างชาติที่เดินหน้ากระจายฐานการผลิตมาไทยเพื่อขยายตลาดในไทยและอาเซียน โดยการเช่าโรงงานสำเร็จรูปจะช่วยลดต้นทุนการก่อสร้างโรงงานและสามารถเริ่มต้นการผลิตได้อย่างรวดเร็ว ขณะที่ผู้ประกอบการพื้นที่เช่าโรงงานสำเร็จรูปส่วนใหญ่ยังคงระมัดระวังการลงทุนขยายหรือเปิดพื้นที่ใหม่ โดยปริมาณพื้นที่เปิดใหม่ของโรงงานสำเร็จรูปมีแนวโน้มใกล้เคียงกับความต้องการใช้งานพื้นที่เช่าที่เพิ่มขึ้น จึงทำให้อัตราเช่าพื้นที่ในปี 2025 คาดว่าจะอยู่ที่ 92% ใกล้เคียงกับปีก่อนหน้า อีกทั้ง ปัจจุบันผู้ประกอบการยังให้ความสำคัญมากขึ้นกับการพัฒนาโรงงานแบบ Build-to-Suit ที่สามารถปรับแบบก่อสร้างได้ตามความต้องการเฉพาะของผู้เช่าและมีการตกลงทำสัญญาเช่าระยะยาวซึ่งสามารถสร้างโอกาสในการได้รับผลตอบแทนที่มั่นคงได้

Competitive landscape

ผู้ประกอบการที่มีที่ดินพร้อมขายและพื้นที่โรงงานสำเร็จรูปให้เช่าในพื้นที่ EECมีโอกาสดึงดูดนักลงทุนต่างชาติได้สูงกว่าพื้นที่อื่น แต่ธุรกิจนิคมอุตสาหกรรมยังต้องเผชิญความเสี่ยงจากสถานการณ์การค้าระหว่างประเทศ, การแข่งขันจากประเทศเพื่อนบ้าน, การเปลี่ยนแปลงรูปแบบการลงทุน, เสถียรภาพการเมืองไทยและการปรับนโยบายการส่งเสริมการลงทุนของภาครัฐที่มีโอกาสกระทบต่อการเข้ามาลงทุนของนักลงทุนต่างชาติได้

การแข่งขันในธุรกิจนิคมอุตสาหกรรมในภาพรวมจะเน้นสร้างความได้เปรียบในด้านที่ตั้ง (Locations) คุณภาพของโครงสร้างพื้นฐาน (Quality of infrastructure) และระบบสาธารณูปโภค (Utility supply) ดังนั้น ผู้ประกอบการที่มีที่ดินพร้อมขายหรือพื้นที่โรงงานสำเร็จรูปพร้อมให้เช่าในพื้นที่ EEC จึงมีความได้เปรียบในการดึงดูดนักลงทุนต่างชาติมากกว่าพื้นที่อื่น เนื่องจากพื้นที่ดังกล่าวมีความพร้อมทั้งด้านโครงสร้างพื้นฐาน ระบบคมนาคมขนส่ง และสาธารณูปโภคที่ครบวงจร รวมถึงนโยบายภาครัฐที่มอบสิทธิประโยชน์ให้แก่นักลงทุน เช่น สิทธิยกเว้นภาษีเงินได้นิติบุคคลสูงสุด 13 ปี ขณะที่การลงทุนนอกพื้นที่ EEC ได้สิทธิสูงสุด 8 ปี ประกอบกับความพร้อมของห่วงโซ่อุปทาน(Supply chain) ในหลากหลายอุตสาหกรรมจากการเข้ามาของนักลงทุนต่างชาติในช่วงก่อนหน้า ทำให้พื้นที่ EEC ยังมีศักยภาพในการดึงดูดการเข้ามาลงทุนในไทยได้อีกต่อเนื่องในระยะข้างหน้า ซึ่งสอดคล้องกับทิศทางการขยายพื้นที่นิคมอุตสาหกรรมแห่งใหม่ของผู้ประกอบการรายใหญ่ที่ส่วนใหญ่ล้วนอยู่ในพื้นที่ EEC

อีกทั้ง ในปัจจุบันธุรกิจนิคมอุตสาหกรรมเริ่มปรับใช้กลยุทธ์ที่สอดคล้องกับแนวโน้มการลงทุนของนักลงทุนต่างชาติที่ให้ความสำคัญกับความยั่งยืนมากขึ้นโดยเฉพาะการนำเสนอบริการด้านสิ่งแวดล้อมแบบครบวงจร (Sustainable solutions) ที่ครอบคลุมตั้งแต่การออกแบบให้มีพื้นที่สีเขียวและแหล่งกักเก็บน้ำธรรมชาติ รวมถึงการบริหารจัดการระบบสาธารณูปโภคอย่างมีประสิทธิภาพ ควบคู่กับการใช้เทคโนโลยีภายในนิคมอุตสาหกรรม เช่น ระบบรักษาความปลอดภัยอัจฉริยะ, ระบบติดตามและควบคุมการใช้พลังงานและน้ำแบบเรียลไทม์ และการให้บริการแพลตฟอร์มที่สนับสนุนการจับคู่ระหว่างโรงงานที่มีทรัพยากรเหลือใช้และโรงงานที่ต้องการวัตถุดิบตามแนวคิดอุตสาหกรรมพึ่งพากัน (Industrial symbiosis) จะช่วยเพิ่มศักยภาพในการดึงดูดการลงทุนและสร้างความได้เปรียบในการแข่งขันให้กับนิคมอุตสาหกรรมของไทยได้ในระยะยาว

อย่างไรก็ดี ธุรกิจนิคมอุตสาหกรรมของไทยยังมีโอกาสเผชิญปัจจัยเสี่ยงสำคัญหลายประการที่อาจส่งผลกระทบต่อการตัดสินใจลงทุนของนักลงทุนต่างชาติในระยะข้างหน้า อาทิ 1) ความไม่แน่นอนของสถานการณ์การค้าระหว่างประเทศโดยเฉพาะมาตรการกำแพงภาษีนำเข้าของสหรัฐฯ ซึ่งจะส่งผลให้นักลงทุนบางกลุ่มอาจพิจารณาลงทุนในประเทศอื่นที่มีอัตราภาษีตามประกาศของสหรัฐฯ ที่ต่ำกว่าแทน เนื่องจากไทยยังต้องใช้เวลาในการเจรจากับสหรัฐฯ 2) นโยบายส่งเสริมการลงทุนของประเทศในอาเซียนที่พยายามสร้างความได้เปรียบในการดึงดูดการลงทุนจากต่างประเทศให้ได้มากขึ้น เช่น เวียดนามที่ให้สิทธิประโยชน์ทางภาษีที่ใกล้เคียงกับไทย และมาเลเซียที่มีแผนพัฒนาเขตเศรษฐกิจพิเศษแห่งใหม่ร่วมกับสิงคโปร์ในรัฐยะโฮร์บาฮ์รู ซึ่งจะกลายเป็นพื้นที่สำคัญที่จะดึงดูดนักลงทุนต่างชาติในอีก 2-3 ปีข้างหน้า 3) รูปแบบการเข้ามาลงทุนที่มีแนวโน้มเป็นการจัดตั้งโรงงานผลิตบางชิ้นส่วนของ Supply chain มากกว่าการย้ายฐานการผลิตเต็มรูปแบบเช่นในอดีต 4) ความเปราะบางของสถานภาพการเมืองไทยที่อาจส่งผลต่อความเชื่อมั่นของนักลงทุนต่างชาติและ 5) การปรับเปลี่ยนนโยบายส่งเสริมการลงทุนของภาครัฐ เช่น การปรับเงื่อนไขการให้สิทธิประโยชน์การลงทุนเพื่อป้องกันการใช้ไทยเป็นฐานการผลิตขั้นสุดท้ายสำหรับหลีกเลี่ยงกำแพงภาษี รวมถึงการตั้งอุตสาหกรรมศูนย์เหรียญที่ไทยได้รับประโยชน์ทางเศรษฐกิจน้อย ซึ่งปัจจัยเสี่ยงเหล่านี้มีแนวโน้มส่งผลต่อธุรกิจนิคมอุตสาหกรรมทั้งความต้องการที่ดินในนิคมอุตสาหกรรมและพื้นที่โรงงานสำเร็จรูปให้เช่าในไทยในระยะข้างหน้า

ภาคผนวก : ผลประกอบการของผู้ประกอบการนิคมอุตสาหกรรมที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

หมายเหตุ : 1 คำนวณจากรายได้รวม ทั้งนี้ในช่วงไตรมาส 1 ปี 2025 รายได้จากธุรกิจให้เช่าอสังหาริมทรัพย์อุตสาหกรรมเติบโต 12%YOY

2 ปรับรายได้ของ FPT ให้เป็นปีปฏิทิน ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SET

กีรติญา ครองแก้ว นักวิเคราะห์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวที่เกี่ยวข้อง : SCB FM เผยแนวโน้มบาทแข็ง