SCB EIC วิเคราะห์ ‘วิกฤตตลาดที่อยู่อาศัย : Oversupply ในยุคโครงสร้างประชากรเปลี่ยน’

ตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง โดยกรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2023 ที่ใช้เวลาราว 2 ปี

• ตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง สะท้อนได้จากจำนวนหน่วยที่อยู่อาศัยเปิดขายใหม่ในกรุงเทพฯ และปริมณฑลในช่วงปี 2016-2023 เฉลี่ยสูงถึง 100,647 หน่วย/ปี ขณะที่จำนวนหน่วยขายได้อยู่ระดับต่ำกว่าค่อนข้างมากเฉลี่ยอยู่ที่ 92,615 หน่วย/ปี สะท้อนถึงการพัฒนาโครงการใหม่ที่มากกว่าความต้องการซื้อจริง

• แม้ว่าในช่วงปี 2024-2025 ผู้ประกอบการจะปรับตัวโดยชะลอการเปิดโครงการใหม่ลงอย่างมีนัยสำคัญ โดยหน่วยที่อยู่อาศัยเปิดขายใหม่ลดลงมาเฉลี่ยอยู่ที่ 51,472 หน่วย/ปี แต่ความต้องการซื้อที่อยู่อาศัยยังไม่สามารถฟื้นตัวไปตามข้อจำกัดด้านกำลังซื้อ หนี้ครัวเรือนระดับสูง รายได้ชะลอตัว และความเข้มงวดในการปล่อยสินเชื่อเพื่อซื้อที่อยู่อาศัย อีกทั้ง ยังถูกซ้ำเติมจากค่าครองชีพที่ปรับตัวสูงขึ้นจากสงครามตะวันออกกลาง

• SCB EIC คาดว่า หน่วยที่อยู่อาศัยเหลือขายสะสมในกรุงเทพฯ และปริมณฑล ณ ปลายปี 2026 จะยังคงอยู่ในระดับสูงที่ 2.13 แสนหน่วย โดยตั้งแต่ปี 2023 เป็นต้นมา กรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2023 ที่ใช้เวลาราว 2 ปี โดยพบว่าหน่วยบ้านเดี่ยวเหลือขายสะสมปรับตัวสูงขึ้นอย่างต่อเนื่อง จากที่ในปี 2022 คิดเป็นสัดส่วน 16% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม ขึ้นมาอยู่ที่สัดส่วน 24% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวมในปี 2025

นอกจากปัจจัยด้านเศรษฐกิจแล้ว โครงสร้างประชากรไทยที่มีสัดส่วนประชากรวัยแรงงานลดลง มีแนวโน้มส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัย

• สัดส่วนประชากรวัยแรงงานลดลง มีแนวโน้มส่งผลกระทบทางตรงต่อกำลังซื้อที่อยู่อาศัยกลุ่ม Real demand

ทั้งกลุ่ม First-jobber และกลุ่มที่เพิ่งเริ่มทำงานได้ไม่นานนัก ที่ต้องการซื้อที่อยู่อาศัยหลังแรก รวมถึงกลุ่มที่ทำงานมาในระยะหนึ่ง ซึ่งต้องการที่อยู่อาศัยหลังที่สอง

• นอกจากนี้ ยังมีผลกระทบทางอ้อม โดยสัดส่วนของประชากรวัยพึ่งพา เทียบกับประชากรวัยทำงานปรับเพิ่มขึ้นอย่างต่อเนื่อง เป็นความเสี่ยงที่ประชากรวัยแรงงานต้องแบกรับภาระค่าใช้จ่ายเพื่อดูแลประชากรวัยสูงอายุ ส่งผลให้โอกาสในการครอบครองที่อยู่อาศัยเป็นของตนเองของประชากรวัยแรงงานลดลง อีกทั้ง ทัศนคติและการวางแผนด้านการเงินของประชากรวัยแรงงานในกลุ่มคนรุ่นใหม่ที่ต้องการ “เช่าที่อยู่อาศัย แทนการซื้อ” ก็กระทบต่อกำลังซื้อในตลาดที่อยู่อาศัยเช่นกัน

การเปลี่ยนแปลงโครงสร้างประชากร ทั้งสัดส่วนประชากรสูงอายุเพิ่มขึ้นประชากรเกิดใหม่ลดลง รวมถึงกลุ่มคนรุ่นใหม่ไม่มีความต้องการซื้อที่อยู่อาศัยเพิ่มเติม กระทบตลาดที่อยู่อาศัยในต่างประเทศแล้ว โดยพัฒนาการในต่างประเทศสะท้อนโอกาส และความท้าทายที่ตลาดที่อยู่อาศัยไทยต้องเผชิญ

• ญี่ปุ่น : โครงสร้างประชากรที่สัดส่วนประชากรสูงอายุเพิ่มขึ้นอย่างต่อเนื่อง นำมาสู่ปรากฏการณ์บ้านว่างในญี่ปุ่น (Akiyas) ส่งผลให้ผู้ประกอบการปรับกลยุทธ์ขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และสร้างรายได้จากการปล่อยเช่าที่อยู่อาศัยมากขึ้น

• จีน : วิกฤตอสังหาริมทรัพย์ที่รุนแรงส่งผลให้ชาวจีนมีความกังวลเกี่ยวกับราคาที่อยู่อาศัยที่ลดลง และ GenZ

ในเขตเมืองของจีนมีแนวโน้มรอรับมรดกที่อยู่อาศัยจากครอบครัว โดยผู้ประกอบการขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และยกระดับไปสู่การสร้างเมืองสำหรับผู้สูงอายุ

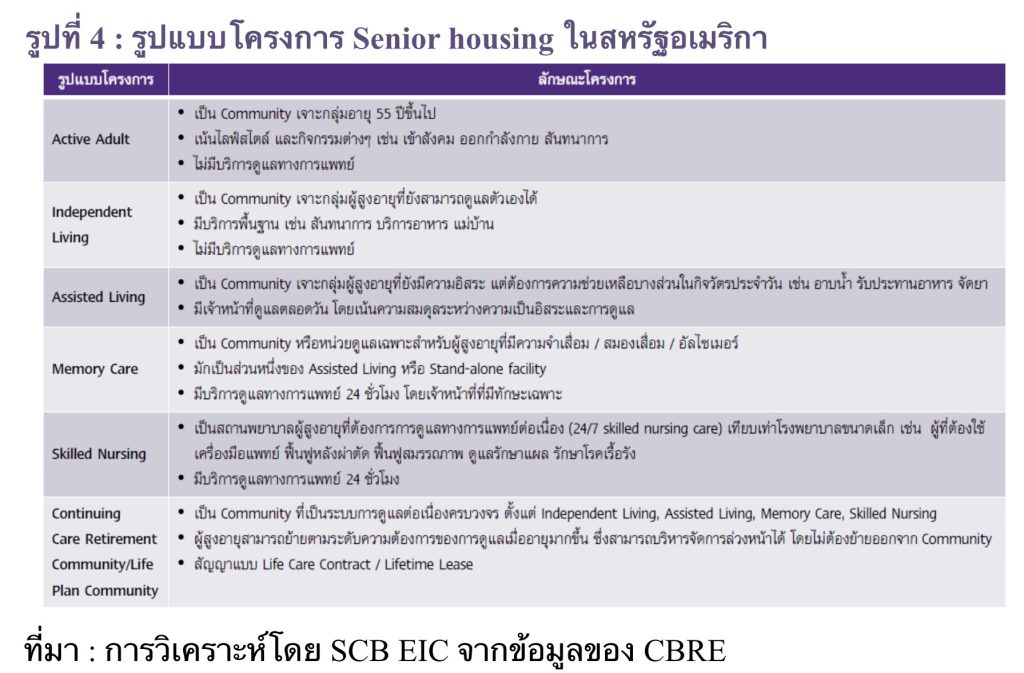

• สหรัฐอเมริกา : ผู้ประกอบการปรับโมเดลธุรกิจรับข้อจำกัดในการครอบครองที่อยู่อาศัย ทั้งรูปแบบการขายขาด และการขายแบบ Rent-to-Own (RTO) รวมถึงยังมีรูปแบบอื่น ๆ เพื่อตอบโจทย์ผู้บริโภคที่ไม่ต้องการครอบครองที่อยู่อาศัย เช่น การเช่าระยะสั้นและระยะยาว สิทธิการอยู่อาศัยตลอดชีพ อีกทั้งตลาดประชากรสูงอายุในสหรัฐอเมริกามีขนาดใหญ่ เป็นโอกาสให้พัฒนา Senior housing หลากหลายรูปแบบ

ผู้ประกอบการต้องเร่งปรับกลยุทธ์ ทั้งในระยะสั้นและระยะยาว โดยเร่งระบายที่อยู่อาศัยเหลือขายสะสม ตลอดจนรับมือการเปลี่ยนแปลงโครงสร้างประชากรและวิถีชีวิตของคนรุ่นใหม่

• เร่งระบายที่อยู่อาศัยเหลือขายสะสม ด้วยการปรับโมเดลธุรกิจไปสู่รูปแบบRent-To-Own (RTO) เพื่อช่วยลดข้อจำกัดของผู้ที่ต้องการซื้อที่อยู่อาศัย แต่เผชิญข้อจำกัดในการเข้าถึงสินเชื่อ รวมถึงการปรับรูปแบบที่อยู่อาศัยเหลือขายไปเป็นให้เช่า หรือพัฒนาโครงการใหม่ให้เช่าในรูปแบบ Serviced apartments หรือ Serviced condo โดยเฉพาะในบางทำเล เช่น ใกล้แหล่งงาน ใกล้สถานศึกษา ที่ยังมีความต้องการเช่า

• พัฒนาโครงการที่อยู่อาศัยรูปแบบที่สอดคล้องกับการเปลี่ยนแปลงโครงสร้างประชากร เช่น การออกแบบและก่อสร้างที่สามารถต่อเติมหรือดัดแปลงให้สอดรับกับการอยู่อาศัยเมื่อมีอายุมากขึ้น นอกจากนี้ การพัฒนาโครงการในทำเลรอบนอกพื้นที่ใจกลางเมือง หรือไกลออกไป และต่างจังหวัดที่ไม่ใช่หัวเมืองเศรษฐกิจ และการท่องเที่ยว ควรเป็นไปอย่างระมัดระวัง เนื่องจากอาจเผชิญสถานการณ์ประชากรวัยแรงงานย้ายถิ่นฐาน

• พัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุเจาะตลาดผู้สูงอายุชาวต่างชาติ ซึ่งเป็นตลาดที่มีศักยภาพเติบโต และมีกำลังซื้อสูง โดยอาจนำเสนอโมเดลธุรกิจรูปแบบการเช่าระยะยาว และสิทธิการอยู่อาศัยตลอดชีพ

ภาครัฐต้องสร้างความมั่นคงด้านที่อยู่อาศัย ท่ามกลางการเปลี่ยนผ่านไปสู่การเป็นสังคมผู้สูงอายุเต็มรูปแบบ รวมถึงพิจารณาออกมาตรการรับแนวโน้ม “เช่าที่อยู่อาศัย แทนการซื้อ”

• อาจออกมาตรการจูงใจให้ภาคเอกชนลงทุนพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ และบริการที่สนับสนุนการอยู่อาศัย มาตรการสินเชื่อดอกเบี้ยต่ำเพื่อรองรับการปรับปรุงที่อยู่อาศัยสำหรับผู้สูงอายุ รวมถึงส่งเสริมมาตรการสินเชื่อ Reverse mortgage ให้แพร่หลาย ทั้งในรูปแบบการจูงใจและการลดข้อจำกัด เช่น การประเมินราคาที่อยู่อาศัยอย่างเหมาะสม การผนวกสิทธิการได้รับบริการดูแลผู้สูงอายุเข้ากับผลิตภัณฑ์สินเชื่อ การสร้างความรู้ความเข้าใจในผลิตภัณฑ์สินเชื่อ

• อาจพิจารณาออกมาตรการกระตุ้นตลาดเช่าที่อยู่อาศัย เช่น มาตรการส่งเสริมการเช่าที่อยู่อาศัยระยะยาว มาตรการจูงใจให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัย หรือผู้ครอบครองบ้านว่าง หันมาปล่อยเช่าที่อยู่อาศัยมากขึ้น ดังตัวอย่างในแคนาดา ที่มีการใช้มาตรการ Empty Homes Tax ซึ่งมีเป้าหมายเพื่อกระตุ้นให้เกิดการนำบ้านว่างออกมาปล่อยเช่ามากขึ้น และส่งผลให้บ้านว่างในแวนคูเวอร์ลดลงถึง 25% ซึ่งจะเป็นการนำทรัพยากรที่อยู่อาศัยมาใช้ให้เกิดประโยชน์ และสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจ

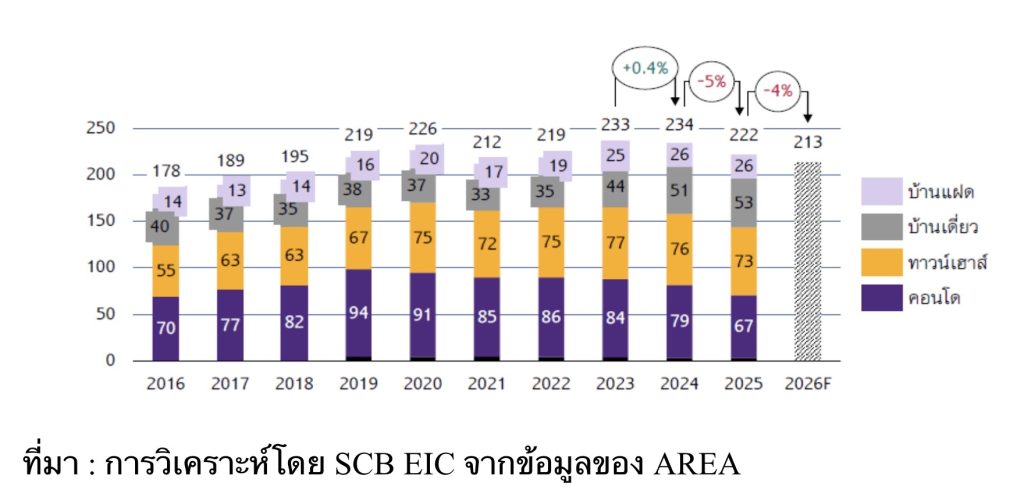

ตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง และมีแนวโน้มถูกซ้ำเติมจากโครงสร้างประชากรที่เปลี่ยนแปลงตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง โดยกรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑลต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2023 ที่ใช้เวลาราว 2 ปี ในช่วงปี 2016-2023 การเปิดโครงการที่อยู่อาศัยใหม่อยู่ในระดับสูง โดยหน่วยที่อยู่อาศัยเปิดขายใหม่ในกรุงเทพฯ และปริมณฑลเฉลี่ยสูงถึง 100,647 หน่วย/ปี ขณะที่จำนวนหน่วยที่อยู่อาศัยขายได้ยังอยู่ระดับต่ำกว่าหน่วยที่อยู่อาศัยเปิดขายใหม่ค่อนข้างมากเฉลี่ยอยู่ที่ 92,615 หน่วย/ปี สะท้อนถึงการพัฒนาโครงการที่มากกว่าความต้องการซื้อจริงแม้ว่าในช่วงปี 2024-2025 ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยจะปรับตัวโดยชะลอการเปิดโครงการใหม่ลงอย่างมีนัยสำคัญ โดยหน่วยที่อยู่อาศัยเปิดขายใหม่ลดลงมาเฉลี่ยอยู่ที่ 51,472 หน่วย/ปี แต่ความต้องการซื้อที่อยู่อาศัยยังไม่สามารถฟื้นตัวไปตามข้อจำกัดด้านกำลังซื้อ หนี้ครัวเรือนระดับสูง รายได้ชะลอตัว และความเข้มงวดในการปล่อยสินเชื่อเพื่อซื้อที่อยู่อาศัย อีกทั้ง ยังถูกซ้ำเติมจากค่าครองชีพที่ปรับตัวสูงขึ้นจากสงครามตะวันออกกลาง ที่กดดันให้กำลังซื้อที่อยู่อาศัยฟื้นตัวช้าออกไป ส่งผลให้การดูดซับที่อยู่อาศัยออกจากตลาดเป็นไปได้ช้า และที่อยู่อาศัยเหลือขายสะสมอยู่ในระดับสูงอย่างต่อเนื่อง SCB EIC คาดว่า หน่วยที่อยู่อาศัยเหลือขายสะสมในกรุงเทพฯ และปริมณฑล ณ ปลายปี 2026 จะยังคงอยู่ในระดับสูงที่ 2.13 แสนหน่วย โดยตั้งแต่ปี 2023 เป็นต้นมา กรณีที่ไม่มีที่อยู่อาศัยเปิดขายใหม่เพิ่มเติม ต้องใช้เวลา 4 ปีขึ้นไปในการระบายสต็อก นานขึ้นจากก่อนปี 2023 ที่ใช้เวลาราว 2 ปี โดยพบว่าหน่วยบ้านเดี่ยวเหลือขายสะสมปรับตัวสูงขึ้นอย่างต่อเนื่อง จากที่ในปี 2022 คิดเป็นสัดส่วน 16% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม ขึ้นมาอยู่ที่สัดส่วน 24% ของหน่วยที่อยู่อาศัยเหลือขายสะสมโดยรวม ในปี 2025

รูปที่ 1 : หน่วยที่อยู่อาศัยเหลือขายสะสมในกรุงเทพฯ และปริมณฑล

หน่วย : พันหน่วย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ AREA

นอกจากนี้ ข้อมูลจาก REIC ระบุว่า ในไตรมาสที่ 1 ปี 2024 มีหน่วยที่อยู่อาศัยประกาศขายทั่วประเทศอยู่ที่ราว 1.25 แสนหน่วย และมีการปรับตัวเพิ่มขึ้นอย่างต่อเนื่องแตะระดับ 2.26 แสนหน่วยในไตรมาสที่ 4 ปี 2025 หรือในระยะ 2 ปีที่ผ่านมา หน่วยที่อยู่อาศัยประกาศขายเพิ่มขึ้นถึง 1.8 เท่า สะท้อนอุปทานของที่อยู่อาศัยมือสองในตลาดจำนวนมาก ซึ่งจะเป็นข้อจำกัดในการเปิดโครงการที่อยู่อาศัยใหม่ในระยะข้างหน้า

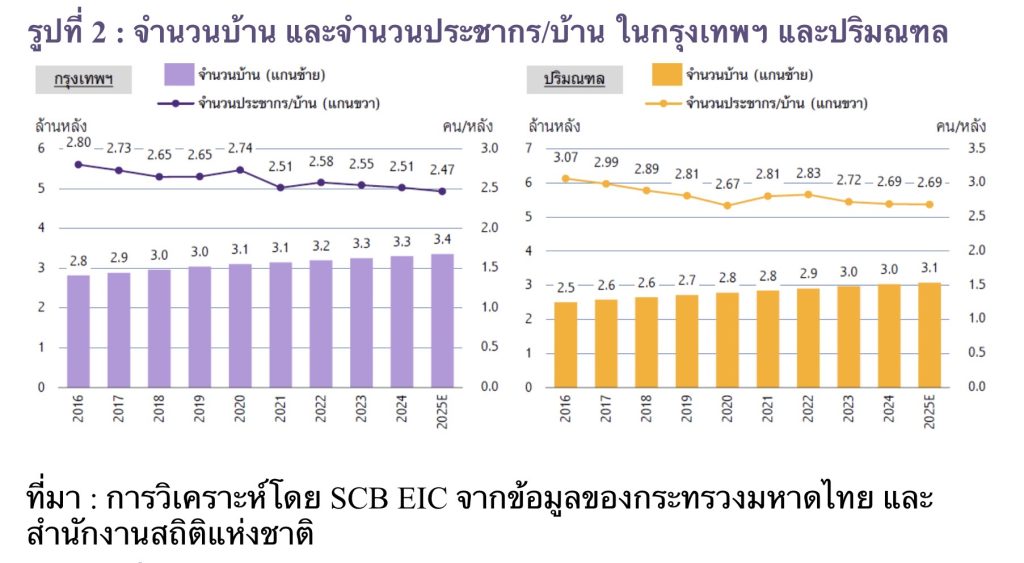

จำนวนประชากรต่อจำนวนบ้านมีแนวโน้มลดลงทั้งในกรุงเทพฯ และปริมณฑลโดยจำนวนประชากรต่อจำนวนบ้านในกรุงเทพฯ ในปี 2016 อยู่ที่ 2.80 คน/หลังลดลงมาอยู่ที่ 2.47 คน/หลังในปี 2025 สำหรับในปริมณฑลก็เป็นไป

ในทิศทางเดียวกันกับในกรุงเทพฯ โดยจำนวนประชากรต่อจำนวนบ้านในปี 2016 อยู่ที่ 3.07 คน/หลัง ลดลงมาอยู่ที่ 2.69 คน/หลังในปี 2025 ทั้งนี้จำนวนประชากรต่อจำนวนบ้านที่ลดลงสะท้อนแนวโน้มขนาดครัวเรือนที่เล็กลงจากหลายปัจจัย เช่น อัตราการเกิดที่ลดลง การอยู่อาศัยแบบครอบครัวเดี่ยว อย่างไรก็ดี จำนวนประชากรต่อจำนวนบ้านที่ลดลง สวนทางกับจำนวนบ้านที่ปรับตัวเพิ่มสูงขึ้นอย่างต่อเนื่อง สะท้อนความเสี่ยงในการเข้าสู่ภาวะอิ่มตัวของตลาดที่อยู่อาศัยในระยะข้างหน้า

รูปที่ 2 : จำนวนบ้าน และจำนวนประชากร/บ้าน ในกรุงเทพฯ และปริมณฑล

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงมหาดไทย และสำนักงานสถิติแห่งชาติ

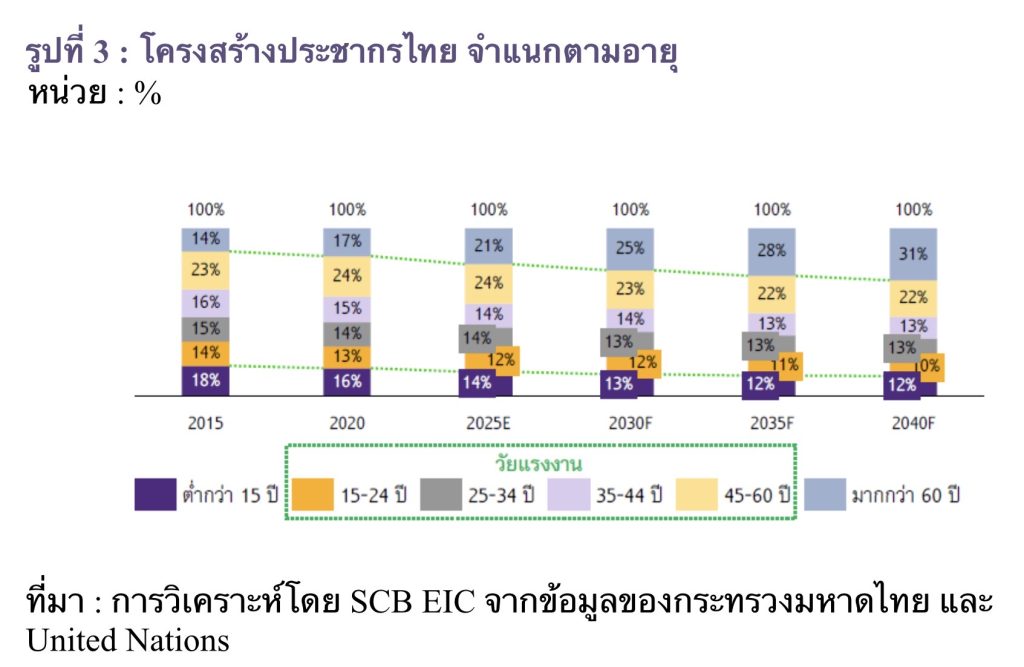

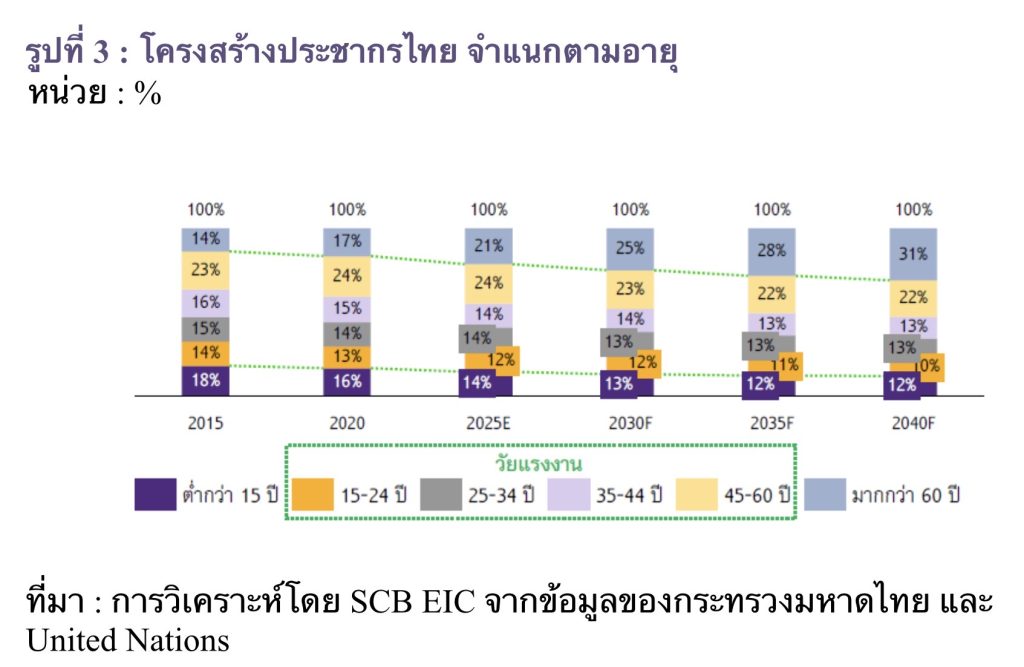

ในระยะที่ผ่านมา จำนวนประชากรเกิดใหม่ในไทยลดลงอย่างต่อเนื่อง โดยในปี 2024 จำนวนประชากรอายุต่ำกว่า 15 ปีลดลงมาอยู่ที่ 9.6 ล้านคน จากจำนวน11.7 ล้านคนในปี 2014 หรือคิดเป็นอัตราการหดตัวที่ -2%CAGR ขณะที่จำนวนประชากรสูงอายุเพิ่มขึ้น โดยในปี 2024 จำนวนประชากรอายุมากกว่า 60 ปี เพิ่มขึ้นมาอยู่ที่ 12.6 ล้านคน จากจำนวน 8.4 ล้านคนในปี 2014 หรือคิดเป็นอัตราการขยายตัวที่ 4%CAGR

ทั้งนี้การหดตัวของประชากรเกิดใหม่อย่างต่อเนื่องส่งผลให้สัดส่วนประชากรวัยแรงงานลดลง โดยในปี 2025 สัดส่วนประชากรวัยแรงงาน หรือประชากรอายุ 15-60 ปีอยู่ที่ 64% ของจำนวนประชากรไทยโดยรวม ลดลงจากในปี 2015 ซึ่งคิดเป็นสัดส่วน 68% ของจำนวนประชากรไทยโดยรวม และคาดว่าจะลดลงต่อเนื่องคิดเป็นสัดส่วน 58% ของจำนวนประชากรไทยโดยรวมในปี 2040

รูปที่ 3 : โครงสร้างประชากรไทย จำแนกตามอายุ

หน่วย : %

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของกระทรวงมหาดไทย และ United Nations

โครงสร้างประชากรไทยที่มีสัดส่วนประชากรวัยแรงงานลดลงมีแนวโน้มส่งผลกระทบทางตรงต่อกำลังซื้อที่อยู่อาศัยกลุ่มReal demand ให้ลดลงตามไปด้วยประชากรวัยแรงงานเป็นกำลังสำคัญที่มีบทบาทในการขับเคลื่อนตลาดที่อยู่อาศัย ทั้งกลุ่ม First-jobber และกลุ่มที่เพิ่งเริ่มทำงานได้ไม่นานนัก ที่มีความต้องการซื้อที่อยู่อาศัยหลังแรกเป็นของตนเอง และกลุ่มที่ทำงานมาในระยะหนึ่งแล้ว ซึ่งต้องการที่อยู่อาศัยหลังที่สอง ทั้งในทำเลรอบ ๆ พื้นที่ใจกลางเมืองที่ตอบโจทย์ด้านความสะดวกต่อการเดินทาง หรือใกล้ที่ทำงาน รวมถึงในทำเลรอบนอกเพื่อรองรับการขยายครอบครัว โดยประชากรวัยแรงงานมีศักยภาพในการซื้อที่อยู่อาศัยสูงกว่าช่วงวัยอื่น ๆ เนื่องจากเป็นวัยที่มีความสามารถในการสร้างรายได้ และเข้าถึงสินเชื่อเพื่อซื้อที่อยู่อาศัย ดังนั้น แนวโน้มจำนวนประชากรวัยแรงงานที่ลดลง จึงส่งผลกระทบทางตรงต่อกำลังซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริง หรือกลุ่ม Real demand ให้ลดลงตามไปด้วย จึงกล่าวได้ว่า นอกจากปัจจัยด้านเศรษฐกิจแล้ว โครงสร้างประชากรไทยที่มีสัดส่วนประชากรวัยแรงงานลดลง มีแนวโน้มซ้ำเติมภาวะอุปทานล้นตลาดของตลาดที่อยู่อาศัย

นอกจากนี้ยังมีผลกระทบทางอ้อมโดยสัดส่วนของประชากรวัยพึ่งพาเทียบกับประชากรวัยทำงานปรับเพิ่มขึ้นอย่างต่อเนื่องเป็นความเสี่ยงที่ประชากรวัยแรงงานต้องแบกรับภาระค่าใช้จ่ายเพื่อดูแลประชากรวัยสูงอายุส่งผลให้โอกาสในการครอบครองที่อยู่อาศัยเป็นของตนเองของประชากรวัยแรงงานลดลงในปี 2014 อัตราส่วนการพึ่งพา (Dependency ratio) ของประชากรไทย อยู่ที่ 39% และปรับเพิ่มขึ้นอย่างต่อเนื่องมาอยู่ที่ 41% ในปี 2024 ซึ่งเป็นผลมาจากการปรับตัวเพิ่มขึ้นอย่างต่อเนื่องของจำนวนประชากรสูงอายุ สะท้อนแนวโน้มประชากรวัยแรงงานต้องแบกรับภาระค่าใช้จ่ายที่เพิ่มขึ้นเพื่อดูแลประชากรวัยสูงอายุ ส่งผลให้กำลังซื้อของวัยแรงงานลดลง และโอกาสในการครอบครองที่อยู่อาศัยเป็นของตนเองของประชากรวัยแรงงานลดลงตามไปด้วย

อีกทั้ง วิถีชีวิต ทัศนคติ และการวางแผนด้านการเงินของประชากรวัยแรงงานในกลุ่มคนรุ่นใหม่ที่เปลี่ยนแปลงไป ก็กระทบต่อกำลังซื้อในตลาดที่อยู่อาศัยเช่นกันโดยเฉพาะแนวโน้มความต้องการ “เช่าที่อยู่อาศัย แทนการซื้อ” มากขึ้น จากสาเหตุต่าง ๆ เช่น ต้องการอยู่ในทำเลที่ตอบโจทย์ด้านความสะดวกต่อการเดินทาง หรือใกล้ที่ทำงาน ยังไม่มั่นใจในทำเลที่จะอยู่อาศัยในระยะยาว ไม่ชอบอยู่อาศัยที่เดิมนาน ๆ ไม่ต้องการแบกรับภาระค่าใช้จ่ายในการซ่อมแซมที่อยู่อาศัยอีกทั้ง การวางแผนด้านการเงินและลงทุนของวัยแรงงานในกลุ่มคนรุ่นใหม่ที่เปลี่ยนแปลงไป โดยเฉพาะการเปิดรับทางเลือกในการลงทุนในสินทรัพย์อื่น ๆ ที่หลากหลาย ขณะที่ราคาที่อยู่อาศัยมือสองไม่ได้ปรับตัวสูงขึ้นมากนัก และข้อจำกัดในการปรับขึ้นค่าเช่าที่อยู่อาศัยจากการแข่งขันที่เข้มข้นในตลาดปล่อยเช่าที่อยู่อาศัย ทำให้แรงดึงดูดในการลงทุนในที่อยู่อาศัยจากวัยแรงงานในกลุ่มคนรุ่นใหม่ลดลง

การเปลี่ยนแปลงโครงสร้างประชากร กระทบตลาดที่อยู่อาศัยในต่างประเทศแล้ว โดยพัฒนาการในต่างประเทศสะท้อนโอกาส และความท้าทายที่ตลาดที่อยู่อาศัยไทยต้องเผชิญ

ญี่ปุ่น: โครงสร้างประชากรที่สัดส่วนประชากรสูงอายุเพิ่มขึ้นอย่างต่อเนื่องนำมาสู่ปรากฏการณ์บ้านว่างในญี่ปุ่น(Akiyas) ในปี 2024 ญี่ปุ่นมีประชากรอายุมากกว่า 65 ปีขึ้นไปคิดเป็นสัดส่วนราว 30% ของประชากรโดยรวม นับเป็นสังคมผู้สูงอายุระดับสุดยอด (Super-Aged Society) โดยญี่ปุ่นเป็นสังคมผู้สูงอายุระดับสุดยอดมาตั้งแต่ปี 2005 จากอายุขัยของประชากรที่เพิ่มสูงขึ้น ขณะที่อัตราการเกิดใหม่ลดลงอย่างต่อเนื่อง ทั้งนี้กระทรวงกิจการภายในและการสื่อสารของญี่ปุ่น ระบุว่า ในปี 2023 มีจำนวนบ้านว่างในญี่ปุ่นราว 9 ล้านหลัง คิดเป็นสัดส่วน 14% ของที่อยู่อาศัยในญี่ปุ่นโดยรวม เพิ่มขึ้นจากในปี 2018 ซึ่งมีบ้านว่างราว 8.5 ล้านหลัง โดยนอกจากสาเหตุโครงสร้างประชากรที่สัดส่วนประชากรสูงอายุเพิ่มขึ้นอย่างต่อเนื่องแล้ว จำนวนบ้านว่างที่เพิ่มสูงขึ้นในญี่ปุ่นยังมาจากสาเหตุอื่น ๆ ประกอบกัน เช่น ประชากรวัยแรงงานย้ายถิ่นฐานไปทำงานในพื้นที่เมือง ต้นทุนการรื้อถอนหรือซ่อมแซมที่อยู่อาศัยอยู่ในระดับสูง การโอนกรรมสิทธิ์และมรดกที่อยู่อาศัยของญี่ปุ่นมีความซับซ้อนและค่าใช้จ่ายสูง

สถานการณ์จำนวนบ้านว่างที่เพิ่มสูงขึ้นในญี่ปุ่น ส่งผลให้ราคาที่อยู่อาศัย โดยเฉพาะในชนบทปรับตัวลดลง และรัฐบาลญี่ปุ่นดำเนินมาตรการต่าง ๆ เช่น ก่อตั้ง Akiya Bank ซึ่งเป็นแพลตฟอร์มออนไลน์ที่จับคู่ระหว่างบ้านว่าง และผู้ที่อยากย้ายเข้ามาอยู่ให้สามารถเช่าหรือซื้อที่อยู่อาศัยได้สะดวกขึ้น การให้สิทธิประโยชน์ทางภาษีสำหรับเจ้าของที่อยู่อาศัยที่ปรับปรุงบ้านว่างเพื่อขายหรือให้เช่า การให้เงินอุดหนุนผู้ที่ย้ายกลับไปอยู่บ้านเกิดหรือในชนบท การปรับปรุงระบบมรดกและทะเบียนที่ดินเพื่อแก้ปัญหาที่อยู่อาศัยที่ไม่มีเจ้าของ

ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยในญี่ปุ่นปรับกลยุทธ์ขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจรและสร้างรายได้จากการปล่อยเช่าที่อยู่อาศัยมากขึ้น โดยนอกจากการพัฒนาโครงการที่อยู่อาศัยที่เอื้อต่อการอยู่อาศัยสำหรับผู้สูงอายุ เช่น การออกแบบที่อยู่อาศัยแบบUniversal design การพัฒนาระบบเทคโนโลยี Smart home เพื่อผู้สูงวัยแล้ว ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยยังมีการร่วมมือเป็นพันธมิตรกับธุรกิจบริการต่าง ๆ เช่น บริการดูแลผู้สูงอายุ บริการด้านการแพทย์ บริการทำงานบ้าน ดูแลสัตว์เลี้ยงจัดกิจกรรม อย่างการออกกำลังกาย และดนตรี กล่าวคือเป็นการขายที่อยู่อาศัย พร้อมการดูแลตลอดชีวิตอย่างครบวงจร

นอกจากนี้ ขนาดครอบครัวในญี่ปุ่นที่มีแนวโน้มเล็กลง เช่น คู่แต่งงานที่มีลูกคนเดียวหรือไม่มีลูก การอยู่อาศัยคนเดียวมากขึ้น ส่งผลให้ความจำเป็นหรือแรงจูงใจในการซื้อที่อยู่อาศัยของคนญี่ปุ่นลดลง อีกทั้ง รูปแบบความต้องการที่อยู่อาศัยยังเปลี่ยนแปลงไป โดยที่อยู่อาศัยรูปแบบบ้านหรืออะพาร์ตเมนต์ขนาดเล็กสำหรับ 1-2 คน รวมถึงที่อยู่อาศัยประเภทแบ่งปันพื้นที่ใช้สอยร่วมกันเป็นที่ต้องการจากผู้เช่ามากขึ้น ทำให้ผู้ประกอบการปรับกลยุทธ์จากการพัฒนาโครงการที่อยู่อาศัยเพื่อขาย มาสู่การสร้างรายได้ประจำ (Recurring income) จากการปล่อยเช่าที่อยู่อาศัยในรูปแบบดังกล่าวมากขึ้น

จีน : วิกฤตอสังหาริมทรัพย์ที่รุนแรงส่งผลให้ชาวจีนมีความกังวลเกี่ยวกับราคาที่อยู่อาศัยที่ลดลง และ Gen Z ในเขตเมืองของจีนมีแนวโน้มรอรับมรดกที่อยู่อาศัยจากครอบครัว ตั้งแต่ปี 2021 เป็นต้นมา จีนเผชิญวิกฤตอสังหาริมทรัพย์รุนแรงในระดับที่ส่งผลให้ราคาที่อยู่อาศัยปรับตัวลดลง และยังไม่สามารถระบายที่อยู่อาศัยเหลือขายสะสมในตลาดจำนวนมากได้ในปัจจุบัน โดยผลสำรวจผู้บริโภคชาวจีนในปี 2025 จาก Mckinsey and Company ระบุว่า 36% ของผู้ตอบแบบสอบถามมีความวิตกกังวลด้านความมั่นคงด้านการงาน และโดยภาพรวมผู้บริโภคชาวจีนยังคงระมัดระวังการใช้จ่าย จากความกังวลด้านความไม่แน่นอนทางการเงิน และการครอบครองที่อยู่อาศัยที่มีมูลค่าลดลง นอกจากนี้ กลุ่ม Gen Z ในเขตเมืองให้ความสำคัญกับการใช้จ่ายด้านการรับประทานอาหารนอกบ้าน ความบันเทิง และการ

ใส่ใจสุขภาพมากกว่าผู้บริโภคกลุ่มอื่น ๆ โดยมีแนวโน้มที่จะรอรับมรดกที่อยู่อาศัยจากครอบครัว จึงไม่ต้องเผชิญภาระการผ่อนสินเชื่อที่อยู่อาศัย หรือกังวลเกี่ยวกับวิกฤตอสังหาริมทรัพย์ที่กำลังเกิดขึ้นในปัจจุบัน กล่าวได้ว่าตลาดที่อยู่อาศัยในจีนกำลังเผชิญความท้าทายด้านกำลังซื้อ ทั้งความกังวลด้านความไม่แน่นอนทางการเงิน ที่อยู่อาศัยที่มีมูลค่าลดลง รวมถึงกลุ่มคนรุ่นใหม่ซึ่งเป็นกำลังสำคัญที่มีบทบาทในการขับเคลื่อนตลาดที่อยู่อาศัย ไม่มีความต้องการซื้อที่อยู่อาศัยเพิ่มเติม

อีกทั้ง การเปลี่ยนแปลงโครงสร้างประชากรในจีนที่จำนวนประชากรเกิดใหม่ลดลง และมีจำนวนประชากรสูงอายุมากขึ้นยังสะท้อนความต้องการซื้อที่อยู่อาศัยเพิ่มเติมที่จำกัดเช่นกัน โดยในปี 2024 จีนมีจำนวนประชากรอายุมากกว่า 65 ปีขึ้นไปราว 206.6 ล้านคน คิดเป็นสัดส่วน 15% ของประชากรโดยรวม เพิ่มขึ้นจากในปี 2014 ที่คิดเป็นสัดส่วน 10% ของประชากรโดยรวม โดยปัจจุบัน ถือว่าจีนเป็นสังคมผู้สูงอายุโดยสมบูรณ์ (Aged society)

ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยในจีนขยายมาสู่การให้บริการที่อยู่อาศัยพร้อมการดูแลตลอดชีวิตอย่างครบวงจร และยกระดับไปสู่การสร้างเมืองสำหรับผู้สูงอายุ โดยมีการสร้างความร่วมมือเป็นพันธมิตรกับธุรกิจต่าง ๆ เช่น บริการด้านการแพทย์ บริการดูแลผู้สูงอายุ นอกจากนี้ ยังพบว่าผู้ประกอบการในธุรกิจประกันชีวิตในจีนก็ขยายธุรกิจมาสู่การพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ โดยผนวกโครงการที่อยู่อาศัย บริการดูแลผู้สูงอายุ โรงพยาบาล และบริการประกันชีวิตเข้าด้วยกัน กล่าวคือเป็นการสร้าง Ecosystemsสำหรับการใช้ชีวิตของผู้สูงอายุในระยะยาว โดยใช้จุดแข็งด้านการมีฐานลูกค้าในธุรกิจประกันชีวิตอยู่แล้ว ต่อยอดมาสู่การพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ

สหรัฐอเมริกา : ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยในสหรัฐอเมริกาปรับโมเดลธุรกิจรับข้อจำกัดในการครอบครองที่อยู่อาศัย ที่อยู่อาศัยในสหรัฐอเมริกามีการปรับขึ้นราคาในระดับสูงอย่างต่อเนื่อง โดย Federal Housing Finance Agency (FHFA) House Price Index ณ สิ้นปี 2025 ปรับตัวขึ้นราว 2 เท่าจากในช่วง 10 ปีที่ผ่านมา นับเป็นข้อจำกัดด้านการครอบครองที่อยู่อาศัยในสหรัฐอเมริกา และส่งผลให้โมเดลธุรกิจอสังหาริมทรัพย์ที่อยู่อาศัย

ในสหรัฐอเมริกามีทั้งรูปแบบการขายขาด และการขายแบบ Rent-To-Own (RTO) รวมถึงยังมีรูปแบบอื่นๆ เพื่อตอบโจทย์ผู้บริโภคที่ไม่ต้องการครอบครองที่อยู่อาศัย เช่น การเช่าระยะสั้นและระยะยาว สิทธิการอยู่อาศัยตลอดชีพ

ตลาดประชากรสูงอายุมีขนาดใหญ่ เป็นโอกาสให้พัฒนา Senior housingหลากหลายรูปแบบ ในปี 2024 สหรัฐอเมริกามีจำนวนประชากรอายุมากกว่า 65 ปีขึ้นไปราว 61 ล้านคน คิดเป็นสัดส่วน 18% ของประชากรโดยรวม เพิ่มขึ้นจากในปี 2014 ที่คิดเป็นสัดส่วน 14% ของประชากรโดยรวม เป็นโอกาสให้ผู้ประกอบการพัฒนาโครงการ Senior housing หลากหลายรูปแบบ โดยตลาดSenior housing ในสหรัฐอเมริกาในปี 2025 มีมูลค่าราว 9.44 แสนล้านดอลลาร์สหรัฐ และคาดการณ์ว่าจะแตะ 1.33 ล้านล้านดอลลาร์สหรัฐ ภายในปี 2033 หรือมีอัตราการขยายตัวในช่วงปี 2026-2033 ที่ 4.5%CAGR

รูปที่ 4 : รูปแบบโครงการ Senior housing ในสหรัฐอเมริกา

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CBRE

ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยของไทยต้องเร่งปรับกลยุทธ์ ทั้งในระยะสั้นและระยะยาว โดยเร่งระบายที่อยู่อาศัยเหลือขายสะสม ตลอดจนรับมือกับการเปลี่ยนแปลงโครงสร้างประชากร และวิถีชีวิตของคนรุ่นใหม่

กล่าวได้ว่าตลาดที่อยู่อาศัยเผชิญภาวะอุปทานล้นตลาดมาอย่างต่อเนื่อง โดยได้รับผลกระทบจากปัจจัยด้านเศรษฐกิจ และมีแนวโน้มถูกซ้ำเติมจากโครงสร้างประชากรที่เปลี่ยนแปลง โดยจำนวนประชากรวัยแรงงานลดลง ขณะที่จำนวนประชากรสูงอายุเพิ่มขึ้น ประกอบกับวิถีชีวิตและทัศนคติของประชากรกลุ่มคนรุ่นใหม่ที่เปลี่ยนแปลงไป ก็กระทบต่อกำลังซื้อในตลาดที่อยู่อาศัยเช่นกัน ส่งผลให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยต้องเร่งปรับกลยุทธ์ ทั้งในระยะสั้นและระยะยาว ดังนี้

1) เร่งระบายที่อยู่อาศัยเหลือขายสะสม ด้วยการปรับโมเดลธุรกิจที่ช่วยลดข้อจำกัดของผู้ซื้อที่อยู่อาศัย รวมถึงตอบโจทย์ความต้องการเช่า นอกจากการพัฒนาโครงการที่อยู่อาศัยเพื่อขายขาดแล้ว ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยอาจลดที่อยู่อาศัยเหลือขายสะสม ด้วยการขยายโมเดลธุรกิจที่อยู่อาศัยไปสู่รูปแบบ Rent-To-Own เพื่อช่วยลดข้อจำกัดของผู้ที่ต้องการซื้อที่อยู่อาศัย แต่อาจยังเผชิญข้อจำกัดในการเข้าถึงสินเชื่อเพื่อซื้อที่อยู่อาศัย รวมถึงการปรับรูปแบบที่อยู่อาศัยเหลือขายไปเป็นให้เช่าในรูปแบบ Serviced apartments หรือ Serviced condo โดยเฉพาะในบางทำเล เช่น ใกล้แหล่งงาน ใกล้สถานศึกษา ที่ยังมีความต้องการเช่าจากสาเหตุต่าง ๆ เช่น ต้องการอยู่ในทำเลที่ตอบโจทย์ด้านความสะดวกต่อการเดินทาง หรือใกล้ที่ทำงาน ยังไม่มั่นใจในทำเลที่จะอยู่อาศัยในระยะยาว เพื่อสร้างกระแสเงินสด และรายได้ประจำให้กับธุรกิจ

2) พัฒนาโครงการที่อยู่อาศัยในรูปแบบที่ตอบโจทย์ความต้องการ และสอดคล้องไปกับการเปลี่ยนแปลงโครงสร้างประชากร เช่น ขนาดที่อยู่อาศัยและฟังก์ชันที่เหมาะสมต่อครอบครัวขนาดเล็ก การออกแบบและก่อสร้างที่มีความยืดหยุ่นต่อการปรับเปลี่ยนได้ตามช่วงวัยของผู้ซื้อที่อยู่อาศัย โดยสามารถต่อเติมหรือดัดแปลงให้สอดรับกับการอยู่อาศัยเมื่อมีอายุมากขึ้น คำนึงถึงการส่งมอบต่อที่อยู่อาศัยเป็นมรดกสำหรับคนในครอบครัว มีบริการที่สนับสนุนการอยู่อาศัยสำหรับผู้สูงอายุ

นอกจากนี้ การพัฒนาโครงการที่อยู่อาศัยในทำเลรอบนอกพื้นที่ใจกลางเมือง หรือไกลออกไป และต่างจังหวัด โดยเฉพาะในจังหวัดที่ไม่ใช่หัวเมืองเศรษฐกิจ และการท่องเที่ยว ควรเป็นไปอย่างระมัดระวัง เนื่องจากอาจเผชิญสถานการณ์ประชากรวัยแรงงานย้ายถิ่นฐานไปทำงานในจังหวัดอื่น ๆ ที่จะนำมาสู่สถานการณ์บ้านว่าง กระทบต่อทั้งความต้องการซื้อที่อยู่อาศัยเพื่ออยู่อาศัยจริง และความต้องการลงทุน นอกจากนี้ ในส่วนของโครงการที่เจาะกลุ่มนักลงทุนเป็นหลักยังต้องพิจารณานักลงทุนกลุ่มเป้าหมาย โดยเฉพาะกลุ่มคนรุ่นใหม่ ที่แรงดึงดูดในการลงทุนในที่อยู่อาศัยอาจลดลง

3) แม้ขนาดตลาดผู้สูงอายุที่มีกำลังซื้อในไทยยังจำกัด แต่ยังมีโอกาสพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ เจาะตลาดผู้สูงอายุชาวต่างชาติกลุ่มที่มีศักยภาพ ปัจจุบันโครงการที่อยู่อาศัยสำหรับผู้สูงอายุกระจายตัวในกรุงเทพฯ ปริมณฑล และต่างจังหวัด เช่น เชียงใหม่ อยุธยา ประจวบคีรีขันธ์ ภูเก็ต โดยมีรูปแบบโครงการหลากหลาย เช่น วิลล่า บ้านเดี่ยว คอนโด โครงการ Mixed-use อย่างไรก็ดี หากพิจารณาตลาดผู้สูงอายุที่มีกำลังซื้อในไทย จะพบว่าขนาดตลาดยังเล็ก โดยผลสำรวจ ประชากรสูงอายุไทยปี 2024 ของสำนักงานสถิติแห่งชาติ ระบุว่าสัดส่วนผู้สูงอายุที่มีรายได้มากกว่า 300,000 บาท/ปี หรือมากกว่า 25,000 บาท/เดือนอยู่ที่ราว 7% ของจำนวนประชากรสูงอายุโดยรวม และสัดส่วนผู้สูงอายุที่ระบุว่ามีเงินเหลือเก็บจากรายได้ที่ได้รับอยู่ที่ราว 6% ของจำนวนประชากรสูงอายุโดยรวม จึงกล่าวได้ว่า ขนาดตลาดผู้สูงอายุที่มีกำลังซื้อในไทยยังจำกัด

อย่างไรก็ดี จากจำนวนประชากรสูงอายุชาวต่างชาติที่เพิ่มขึ้น และไทยเป็นหนึ่งในประเทศเป้าหมายที่ประชากรสูงอายุชาวต่างชาติสนใจเลือกมาใช้ชีวิตก็ยังเป็นโอกาสให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุเจาะตลาดผู้สูงอายุชาวต่างชาติ ซึ่งเป็นตลาดที่มีศักยภาพเติบโต และมีกำลังซื้อสูง โดยอาจนำเสนอโมเดลธุรกิจรูปแบบการเช่าระยะยาว และสิทธิการอยู่อาศัยตลอดชีพ

ภาครัฐต้องสร้างความมั่นคงด้านที่อยู่อาศัย ท่ามกลางการเปลี่ยนผ่านไปสู่การเป็นสังคมผู้สูงอายุเต็มรูปแบบ หรือระดับสุดยอด (Super-aged society) ในระยะข้างหน้านี้ โดยอาจออกมาตรการจูงใจให้ภาคเอกชนลงทุนพัฒนาโครงการที่อยู่อาศัยสำหรับผู้สูงอายุ และบริการที่สนับสนุนการอยู่อาศัยของผู้สูงอายุ ที่สามารถรองรับผู้สูงอายุได้ในวงกว้าง นอกจากนี้ ภาครัฐอาจออกมาตรการสินเชื่อดอกเบี้ยต่ำเพื่อรองรับการปรับปรุงที่อยู่อาศัยสำหรับผู้สูงอายุ รวมถึงส่งเสริมมาตรการสินเชื่อ Reverse mortgage ให้แพร่หลาย ทั้งในรูปแบบการจูงใจและการลดข้อจำกัด เช่น การประเมินราคาที่อยู่อาศัยอย่างเหมาะสม การผนวกสิทธิการได้รับบริการดูแลผู้สูงอายุเข้ากับผลิตภัณฑ์สินเชื่อ การสร้างความรู้ความเข้าใจในผลิตภัณฑ์สินเชื่อ โดยอาจเริ่มต้นเจาะผู้สูงอายุกลุ่มที่มีศักยภาพ เช่น กลุ่มที่ไม่มีทายาท กลุ่มที่มีที่อยู่อาศัยในทำเลรอบ ๆ พื้นที่ใจกลางเมือง เพื่อเป็นจุดเริ่มต้นและกระตุ้นตลาดสินเชื่อ Reverse mortgage ให้ขยายตัวมากขึ้น

นอกจากนี้ ท่ามกลางแนวโน้ม “เช่าที่อยู่อาศัย แทนการซื้อ” มากขึ้นของประชากรวัยแรงงาน ภาครัฐอาจพิจารณาออกมาตรการกระตุ้นตลาดเช่าที่อยู่อาศัยควบคู่กันไป เช่น มาตรการส่งเสริมการเช่าที่อยู่อาศัยระยะยาว มาตรการจูงใจให้ผู้ประกอบการพัฒนาโครงการที่อยู่อาศัย หรือผู้ครอบครองบ้านว่าง หันมาปล่อยเช่าที่อยู่อาศัยมากขึ้น ดังตัวอย่างในแคนาดา ที่มีการใช้มาตรการ Empty Homes Tax ซึ่งมีเป้าหมายเพื่อกระตุ้นให้เกิดการนำบ้านว่างออกมาปล่อยเช่ามากขึ้น ทั้งนี้จากรายงาน OECD Tax Policy Studies : Housing Taxation in OECD Countries ระบุว่า ผลของมาตรการ Empty Homes Tax หนุนให้มีบ้านว่างในแวนคูเวอร์ถูกนำออกมาปล่อยเช่ามากขึ้น และบ้านว่างในแวนคูเวอร์ลดลงถึง 25% ซึ่งจะเป็นการนำทรัพยากรที่อยู่อาศัยมาใช้ให้เกิดประโยชน์ และสร้างเม็ดเงินหมุนเวียนในระบบเศรษฐกิจ

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/housing-market-crisis-180626

ผู้เขียนบทวิเคราะห์

กัญญารัตน์ กาญจนวิสุทธิ์ (kanyarat.kanjanavisut@scb.co.th) นักวิเคราะห์อาวุโส

ข่าวที่เกี่ยวข้อง : SCB EIC ชี้ CBAM เปลี่ยนเกมการค้าโลก ไทยเร่งปรับ Green Supply Chain