SCB EIC ชี้ CBAM เปลี่ยนเกมการค้าโลก ไทยเร่งปรับ Green Supply Chain

เมื่อมาตรการ CBAM บังคับใช้ : กติกาการค้าโลกเปลี่ยนไป ภาคอุตสาหกรรมไทยต้องวิ่งตามให้ทัน Green supply chain

EU CBAM เป็นปัจจัยกดดันให้ภาคอุตสาหกรรมของไทยต้องเร่งปรับตัวสู่การผลิตสินค้าคาร์บอนต่ำ เพื่อไม่ให้สูญเสียโอกาสในการแข่งขันทางการค้า

มาตรการ CBAM (Carbon Border Adjustment Mechanism) ของสหภาพยุโรป (EU) ได้ผ่านช่วงเปลี่ยนผ่าน และเริ่มบังคับใช้อย่างเต็มรูปแบบแล้วเมื่อวันที่ 1 มกราคม 2026 เป็นต้นมา นับเป็นจุดเปลี่ยนสำคัญของกติกาการค้าโลกที่นำ “ต้นทุนคาร์บอน” เข้ามาเป็นปัจจัยกำหนดความสามารถในการแข่งขันควบคู่ไปกับต้นทุนการผลิตแบบเดิม ในระยะต่อไป EU มีแนวโน้มขยายขอบเขตการบังคับใช้ไปยังสินค้าปลายน้ำเพิ่มเติมอีกกว่า 180 รายการ ภายในปี 2028 ซึ่งจะยิ่งเพิ่มแรงกดดันให้ภาคอุตสาหกรรมไทยต้องเร่งปฏิรูปโครงสร้างการผลิต โดยเฉพาะอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกสูง เช่น อุตสาหกรรมเหล็กและอะลูมิเนียมที่มีการส่งออกสินค้าไปยัง EU และมีความเสี่ยงจากต้นทุนคาร์บอนแฝง (Embedded emissions) ในตัวสินค้า ซึ่งหากไม่สามารถปรับตัวได้ทัน อาจสูญเสียความสามารถในการแข่งขันในตลาดสำคัญนี้

ในระยะข้างหน้า มาตรการจัดการคาร์บอนข้ามพรมแดนจะไม่ได้จำกัดอยู่เพียงEU เท่านั้น แต่กำลังกลายเป็นมาตรฐานใหม่ของการค้าโลก

ประเทศเศรษฐกิจขนาดใหญ่หลายแห่งต่างเริ่มเดินหน้าประกาศใช้นโยบายในรูปแบบเดียวกัน อาทิ สหราชอาณาจักรที่เตรียมบังคับใช้ UK CBAM ในปี 2027 และสหรัฐอเมริกาที่ผ่านกฎหมาย PROVE IT Act เพื่อจัดทำฐานข้อมูลความเข้มข้นของการปล่อยคาร์บอนเพื่อวางนโยบายภาษีคาร์บอนในอนาคต รวมถึงออสเตรเลียที่อยู่ระหว่างการพิจารณามาตรการ Border Carbon Adjustment (BCA) หรือมาตรการปรับคาร์บอนก่อนข้ามพรมแดนเพื่อป้องกันการรั่วไหลของคาร์บอนสำหรับสินค้ากลุ่มซีเมนต์และเหล็ก แนวโน้มดังกล่าวทำให้ไทยต้องเร่งปรับปรุงประสิทธิภาพการผลิตเพื่อลดค่าคาร์บอนแฝงในผลิตภัณฑ์ เพื่อลดความเสี่ยงจากภาระต้นทุนภาษีที่สูงขึ้น ขณะเดียวกันเป็นการสร้างโอกาสทางการค้าในโลกยุคคาร์บอนต่ำ เพื่อยกระดับให้ไทยกลายเป็นส่วนหนึ่งใน Green supply chain ที่มีมูลค่าเพิ่มสูงและเป็นที่ต้องการในตลาดโลก

ไทยยังคงเผชิญปัญหาเชิงโครงสร้างที่เป็นความท้าทายสำคัญในการเปลี่ยนผ่านไปสู่อุตสาหกรรมคาร์บอนต่ำ

แม้ภาคอุตสาหกรรมไทยจะมีการเตรียมความพร้อมเชิงรุก แต่ยังคงเผชิญกับปัญหาเชิงโครงสร้างที่เป็นอุปสรรคต่อการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำเช่น การเข้าถึงพลังงานสะอาดยังมีข้อจำกัดจากระบบโครงสร้างพื้นฐานพลังงานสะอาดและมีอุปสรรคด้านต้นทุน การขาดแคลนผู้เชี่ยวชาญในการจัดทำบัญชีคาร์บอนที่ได้รับมาตรฐานสากล ความล่าช้าในการบังคับใช้กฎหมายสำคัญ อาทิ พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ และข้อจำกัดในการเข้าถึงแหล่งเงินทุนในการปรับเปลี่ยนเทคโนโลยี โดยเฉพาะ SMEs ที่ต้องลงทุนเทคโนโลยีใหม่ ข้อจำกัดเหล่านี้อาจทำให้ต้นทุนการปรับตัวของไทยสูงกว่าประเทศคู่แข่ง และส่งผลต่อขีดความสามารถในการแข่งขันในระยะยาว

การผลักดันภาคอุตสาหกรรมไทยให้อยู่ใน Green supply chain อย่างทั่วถึงและมีประสิทธิภาพ จำเป็นต้องอาศัยการบูรณาการของทุกภาคส่วน

การเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำต้องอาศัยการบูรณาการจากทุกภาคส่วนอย่างเป็นระบบ โดยเฉพาะภาครัฐต้องมีบทบาทเชิงรุกในการวางนโยบายเตรียมความพร้อมโครงสร้างพื้นฐาน และสร้างแรงจูงใจให้ทุกภาคส่วนลดการปล่อยคาร์บอน ปรับปรุงและบังคับใช้กฎหมายที่เกี่ยวข้อง เช่น ผลักดันการซื้อขายไฟฟ้าสะอาดโดยตรง (Direct PPA) ปรับปรุงกลไกตลาดคาร์บอน และเพิ่มทรัพยากรบุคคลในการตรวจสอบด้านสิ่งแวดล้อมที่ได้รับมาตรฐานสากล ขณะที่ภาคเอกชนต้องเร่งปรับกลยุทธ์ ยกระดับการดำเนินธุรกิจ ผ่านการจัดทำบัญชีคาร์บอนที่แม่นยำและตรวจสอบได้เพื่อเลี่ยงภาระภาษีส่วนเกิน ปรับปรุงประสิทธิภาพการผลิต และคัดเลือกซัพพลายเออร์และวัตถุดิบที่มีการปล่อยคาร์บอนต่ำ ขณะเดียวกัน สถาบันการเงินก็ต้องเป็นพันธมิตรในการเปลี่ยนผ่าน โดยส่งเสริมการเข้าถึงเงินทุนสีเขียว (Green finance) ผ่านสินเชื่อดอกเบี้ยต่ำ และใช้เครื่องมือทางการเงินที่เชื่อมโยงกับ ESG รวมถึงการใช้ ESG Scores ในการประเมิน ซึ่งจะช่วยให้ธุรกิจก้าวข้ามอุปสรรคด้านต้นทุนเทคโนโลยีและสามารถแข่งขันได้ในระยะยาว

จาก European Green Deal สู่ EU CBAM เส้นทางสู่ความเป็นกลางทางคาร์บอน

EU ได้กำหนดมาตรการ Carbon Border Adjustment Mechanism (CBAM) เพื่อเป็นกลไกปิดช่องโหว่ของ Carbon Leakage และสร้างความเป็นธรรมให้กับผู้ผลิตใน EU ที่แบกรับต้นทุนด้านสิ่งแวดล้อมสูง สหภาพยุโรป (EU) ได้ประกาศแผนยุทธศาสตร์ European Green Deal ในปี 2019 โดยมีเป้าหมายให้ยุโรปเป็นทวีปแรกของโลกที่บรรลุความเป็นกลางทางคาร์บอน (Carbon neutrality) ภายในปี 2050 และเพื่อให้บรรลุเป้าหมายดังกล่าว EU ได้ปรับปรุงระบบซื้อขายสิทธิ์ในการปล่อยก๊าซเรือนกระจก (EU Emission Trading System : EU ETS) ให้เข้มงวดขึ้น ส่งผลให้ราคาของใบอนุญาตปล่อยคาร์บอน(Carbon allowance) มีราคาที่สูงขึ้น ซึ่งส่งผลกระทบไปยังผู้ผลิตใน EU โดยเฉพาะอุตสาหกรรมที่ใช้พลังงานเข้มข้นและมีการปล่อยก๊าซเรือนกระจกในปริมาณมากต้องแบกรับต้นทุนการผลิตที่สูงกว่าคู่แข่งนอก EU ซึ่งนำไปสู่ความเสี่ยงให้เกิดการรั่วไหลของคาร์บอน (Carbon leakage) ใน 2 ลักษณะคือ 1) การย้ายฐานการผลิตออกจาก EU ไปยังประเทศที่กฎหมายสิ่งแวดล้อมมีความเข้มงวดน้อยกว่า และ 2) การนำเข้าสินค้าทดแทนจากประเทศที่ไม่มีต้นทุนทางคาร์บอนเข้ามาตีตลาดสินค้าใน EU ซึ่งนอกจากจะส่งผลกระทบต่อเศรษฐกิจของ EU แล้ว ยังทำให้การปล่อยคาร์บอนในภาพรวมไม่สามารถลดลงได้จริง แต่เป็นเพียงแค่การเปลี่ยนประเทศที่ปล่อยคาร์บอนเท่านั้น

ด้วยเหตุนี้มาตรการ CBAM จึงถูกออกแบบมาเพื่อปิดช่องโหว่ของ Carbon leakage และสร้างความเป็นธรรมให้กับผู้ผลิตใน EU ที่แบกรับต้นทุนด้านสิ่งแวดล้อมสูง โดยเฉพาะในกลุ่มอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกในปริมาณมาก โดยให้ CBAM เป็นกลไกในการปรับราคาด้วยการกำหนดให้สินค้าที่นำเข้ามายัง EU ต้องจ่ายค่าธรรมเนียมคาร์บอนในอัตราที่ใกล้เคียงกับที่ผู้ผลิตใน EU ต้องจ่ายจริง จึงทำให้ CBAM กลายเป็นมาตรการทางสิ่งแวดล้อมที่เป็นเครื่องมือทางการค้าที่กดดันให้คู่ค้าทั่วโลกต้องลดการปล่อยคาร์บอน หากยังต้องการรักษาความสามารถในการแข่งขันในตลาดส่งออกสำคัญอย่าง EU ไว้ ซึ่งสินค้าในกลุ่มอุตสาหกรรมเหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน เป็นสินค้า 6 กลุ่มแรกที่อยู่ภายใต้การบังคับใช้มาตรการ CBAM เนื่องจากเป็นกลุ่มสินค้าที่มีการปล่อยก๊าซเรือนกระจกสูง เกิด Carbon leakage และเป็นสินค้าต้นน้ำและกลางน้ำที่มีความซับซ้อนในการวัดปริมาณคาร์บอนแฝงน้อยกว่ากลุ่มสินค้าอื่น ๆ ที่เป็นสินค้าปลายน้ำ

รูปที่ 1 : อุตสาหกรรมที่เกี่ยวข้อง และกรอบเวลาการดำเนินมาตรการ CBAM

ที่มา : การวิเคราะห์โดย EIC จากข้อมูลของ European Union

กลไกการซื้อขาย CBAM certificates มีรูปแบบอย่างไร?

ภายใต้การบังคับใช้มาตรการ CBAM อย่างเต็มรูปแบบ ผู้นำเข้าสินค้ามายังEU มีหน้าที่ต้องซื้อและส่งมอบCBAM certificatesให้เพียงพอกับปริมาณคาร์บอนแฝง (Embedded emission) ในตัวสินค้า หรือปริมาณก๊าซเรือนกระจกทั้งหมดที่ถูกปล่อยออกมาในกระบวนการผลิตสินค้า ทั้งการปล่อยทางตรง (Direct emission) จากการเผาไหม้ในโรงงาน การปล่อยทางอ้อม (Indirect emission) จากการใช้ไฟฟ้า ตลอดจนคาร์บอนแฝงที่อยู่ในวัตถุดิบที่ใช้ในการผลิตสินค้า โดยค่าธรรมเนียมทั้งหมดที่ต้องชำระจะขึ้นอยู่กับจำนวนของ CBAM certificates ที่ต้องใช้ และราคาCBAM certificatesณ ช่วงเวลานั้น ซึ่งสามารถแสดงด้วยสมการอย่างง่าย ดังนี้

ค่าธรรมเนียมรวม = จำนวน CBAM certificate ที่ต้องใช้ x ราคา CBAM certificate ณ เวลานั้น

จำนวน CBAM certificates ที่ต้องใช้ จะแปรผันตามปริมาณก๊าซเรือนกระจกทั้งหมดที่ถูกปล่อยออกมาในกระบวนการผลิตสินค้า โดยกำหนดให้ 1 CBAM certificate เทียบเท่าการปล่อย 1 ตันคาร์บอน ดังนั้น

หากสินค้ามีการปล่อยคาร์บอนในกระบวนการผลิตสูง จะทำให้ต้องใช้ CBAM certificate จำนวนมากขึ้นตามไปด้วย โดยผู้นำเข้าสินค้าที่ได้รับอนุญาต(Authorized declarant) ใน EU จะเป็นผู้รับผิดชอบในการคำนวณและรายงานปริมาณคาร์บอนที่แฝงอยู่ในตัวสินค้า (Embedded emission) ของสินค้าที่ผลิตนอก EU รวมถึงดำเนินการจัดซื้อ CBAM certificate ผ่านแพลตฟอร์มกลาง(Central Clearing Platform : CCP) เพื่ออธิบายให้เห็นภาพชัดเจนมากขึ้น สมมติว่าสินค้าที่นำเข้ามายัง EU มีปริมาณการปล่อยก๊าซเรือนกระจกรวม 100ตันคาร์บอน ผู้นำเข้าจะต้องซื้อ CBAM certificates จำนวน 100 หน่วย และหากราคา CBAM certificate อยู่ที่ 75 ยูโรต่อตันคาร์บอน จะส่งผลให้ค่าธรรมเนียมรวมที่ต้องจ่ายในการซื้อ CBAM certificate เท่ากับ 7,500 ยูโร

ราคา CBAM certificate จะขึ้นอยู่กับราคาคาร์บอนในตลาด EU ETS

ในปี 2026 ราคาของ CBAM certificates จะประกาศในรูปแบบค่าเฉลี่ยรายไตรมาส 4 ครั้ง/ปี โดยไตรมาส 1/2026 มีราคาอยู่ที่ 75.36/ตันคาร์บอน จากนั้นตั้งแต่ปี 2027 เป็นต้นไป ราคา CBAM certificate จะเปลี่ยนไปใช้ราคาปิดเฉลี่ยรายสัปดาห์ (Weekly average auction price) ของสิทธิการปล่อยก๊าซเรือนกระจกในตลาด EU ETS แทนโดยไม่มีการกำหนดเพดานราคาสูงสุด ดังนั้น แนวโน้มราคาของ CBAM certificates จึงขึ้นอยู่กับทิศทางของราคาคาร์บอนในตลาด EU ETS เป็นสำคัญ ซึ่งหากราคาคาร์บอนในตลาด EU ETS มีแนวโน้มสูงขึ้นจากนโยบายด้านสิ่งแวดล้อมที่เข้มงวดขึ้นผ่านกลไกการลดสิทธิการปล่อยก๊าซเรือนกระจก ก็จะส่งผลให้ราคาของ CBAM certificate เพิ่มขึ้นตาม

ทั้งนี้ในเดือนตุลาคม 2025 คณะกรรมาธิการยุโรปได้ประกาศมาตรการผ่อนปรนและลดขั้นตอนที่เรียกว่า Omnibus simplification package ที่กำหนดให้ผู้นำเข้าต้องจัดส่ง CBAM certificate ให้ครบถ้วนจากเดิมภายในวันที่ 31 พฤษภาคมของปีถัดไป เป็นวันที่ 30 กันยายนของปีถัดไป โดยอ้างอิงจากปริมาณสินค้าที่นำเข้าจริงในปีปฏิทินก่อนหน้า และเลื่อนกำหนดการเริ่มซื้อขาย CBAM certificateจากเดิมผู้นำเข้าจะต้องเริ่มชำระเงินซื้อ CBAM certificate ตั้งแต่วันที่ 1 มกราคม 2026 แต่ภายใต้ระเบียบใหม่ได้เลื่อนการเปิดขาย CBAM certificate ออกไปเป็นวันที่ 1 กุมภาพันธ์ 2027 ทำให้ในปี 2026 นี้ ผู้นำเข้าจะยังไม่ต้องชำระเงินในการซื้อ CBAM certificate แต่จะไปรวบยอดจ่ายและส่งมอบแบบรวมยอดภายในเดือนกันยายน 2027

กล่าวคือ แพลตฟอร์มกลาง (CCP) จะเริ่มเปิดให้ซื้อ CBAM certificate เป็นครั้งแรกในวันที่ 1 กุมภาพันธ์ 2027 และ วันที่ 30 กันยายน 2027 ซึ่งจะเป็นวันสิ้นสุด (Deadline) สำหรับการยื่นเอกสารทวนสอบและส่งมอบ CBAM certificate เพื่อเคลียร์ยอดบัญชีคาร์บอนของปี 2026 ทั้งหมด ซึ่งจะช่วยให้ผู้ประกอบการมีเวลาเตรียมความพร้อมด้านข้อมูลคาร์บอนที่ผ่านการตรวจสอบ (Verified data) ร่วมกับซัพพลายเออร์มากขึ้น อย่างไรก็ตาม หากผู้ผลิตหรือผู้ส่งออกสินค้าในประเทศที่ส่งสินค้าไปยัง EU สามารถพิสูจน์ได้ว่ามีการจ่ายราคาคาร์บอนในรูปแบบภาษีหรือกลไกตลาดในประเทศไปแล้ว ก็สามารถนำยอดชำระดังกล่าวมาหักลบออกจากภาระที่ต้องจ่ายให้ EU ได้ทันที เพื่อป้องกันการเก็บภาษีซ้ำซ้อน

นอกจากนี้ EU ยังมีแผนทยอยยกเลิกการจัดสรรสิทธิการปล่อยก๊าซเรือนกระจกฟรี (Phase-out Free Allocations) โดยมีวัตถุประสงค์เพื่อเปลี่ยนผ่านอุตสาหกรรมหนักภายในยุโรปให้เข้าสู่ระบบราคาคาร์บอนอย่างเต็มรูปแบบและลดความเสี่ยงของ Carbon leakage ซึ่งจะส่งผลให้ราคา EU ETS เพิ่มสูงขึ้น และทำให้ค่าธรรมเนียม CBAM ปรับตัวเพิ่มขึ้นตามอย่างต่อเนื่องในทุกปีเนื่องจากการคำนวณจำนวน CBAM certificate ที่ต้องส่งมอบในปัจจุบันยังคงมีการหักลบสัดส่วนของสิทธิการปล่อยก๊าซเรือนกระจกที่ผู้ผลิตใน EU ได้รับออกไป โดย EU จะเริ่มดำเนินการลดสัดส่วนการจัดสรรสิทธิดังกล่าวอย่างค่อยเป็นค่อยไปตั้งแต่ปี 2026 และจะสิ้นสุดลงโดยสมบูรณ์ในปี 2034

CBAM และนัยสำคัญต่อการส่งออกสินค้าของไทย

มาตรการCBAM ของEU ครอบคลุมกลุ่มสินค้าเป้าหมาย6 ประเภทหลักโดย“เหล็กและอะลูมิเนียม” เป็นอุตสาหกรรมที่ไทยจะเผชิญกับความท้าทายมากที่สุด มาตรการ EU CBAM มุ่งเป้าไปที่กลุ่มอุตสาหกรรมหนักที่มีการปล่อยก๊าซเรือนกระจกสูง โดยรายการสินค้าที่ต้องเสียค่าธรรมเนียมครอบคลุมพิกัดศุลกากร (HS Code) ใน 6 กลุ่มหลัก ได้แก่

1) เหล็กและเหล็กกล้า : ครอบคลุมสินค้าตั้งแต่ต้นน้ำถึงปลายน้ำใน HS Code 72 เช่น เหล็กกึ่งสำเร็จรูป เหล็กรูปพรรณต่าง ๆ รวมถึงผลิตภัณฑ์ที่ทำจากเหล็กใน HS Code 73 เช่น น็อต สกรู ข้อต่อ

2) อะลูมิเนียม (HS Code 76) : รวมถึงอะลูมิเนียมเกลียว เส้นลวด แผ่นอะลูมิเนียม ผลิตภัณฑ์โครงสร้าง และบรรจุภัณฑ์

3) ปูนซีเมนต์ (HS Code 2523) : เช่น ปูนซีเมนต์พอร์ตแลนด์ และปูนเม็ด (Clinker)

4) ปุ๋ย (HS Code 3102 และ HS Code3105) : ครอบคลุมปุ๋ยไนโตรเจน และปุ๋ยผสม

5) ไฟฟ้า (HS Code 2716) : ครอบคลุมพลังงานไฟฟ้าที่นำเข้าข้ามพรมแดน

6) ไฮโดรเจน (HS Code 2804 10 00) : เป็นกลุ่มสินค้าใหม่ที่เพิ่มเข้ามาเมื่อปี 2023

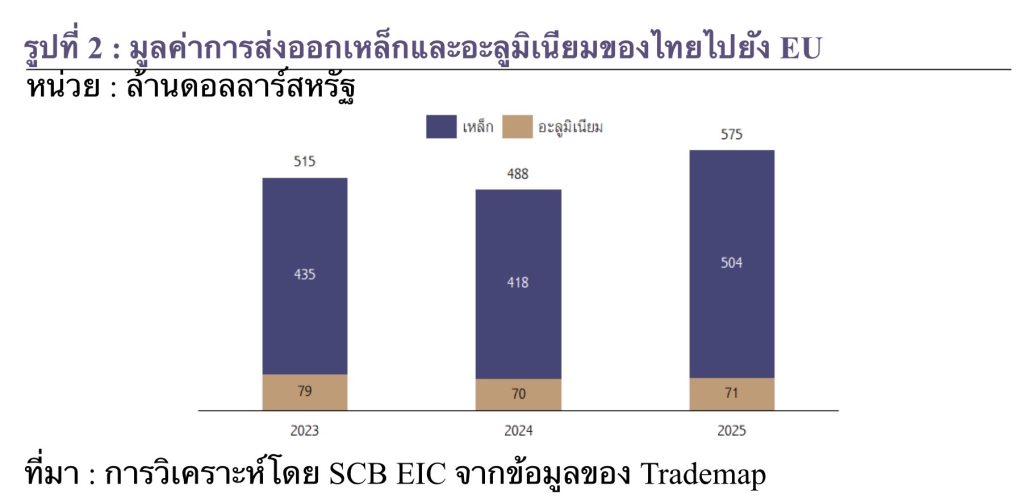

มาตรการ CBAM ส่งผลกระทบต่ออุตสาหกรรมเหล็กและอะลูมิเนียมของไทยมากที่สุด เนื่องจากเป็นกลุ่มสินค้าหลักที่มีการผลิตและส่งออกไปยัง EU อย่างมีนัยสำคัญ โดยในปี 2025 ที่ผ่านมาไทยมีมูลค่าการส่งออกเหล็กและผลิตภัณฑ์ที่ทำจากเหล็กไปยัง EU สูงถึง 504 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 7% ของมูลค่าการส่งออกเหล็กของไทยโดยสินค้าส่งออกที่สำคัญ ได้แก่ สกรู โบลต์ ลวดเหล็กกล้าตีเกลียว ส่วนมูลค่าการส่งออกอะลูมิเนียมของไทยไปยัง EU นั้นอยู่ที่ 71 ล้านดอลลาร์สหรัฐ หรือคิดเป็นสัดส่วน 2% ของมูลค่าการส่งออกอะลูมิเนียมของไทย ขณะที่สินค้ากลุ่มอื่นๆ ภายใต้ CBAM ได้แก่ ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน ไม่มีการส่งออกจากไทยไปยัง EU

รูปที่ 2 : มูลค่าการส่งออกเหล็กและอะลูมิเนียมของไทยไปยัง EU

หน่วย : ล้านดอลลาร์สหรัฐ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Trademap

แม้การผลิตเหล็กและอะลูมิเนียมในไทยจะไม่มีการผลิตสินค้าต้นน้ำ (Primary products) ในห่วงโซ่อุปทานที่มีการปล่อยก๊าซเรือนกระจกในปริมาณสูง จากการที่ต้องใช้เตาถลุง แต่สำหรับการผลิตสินค้ากลางน้ำก็ยังมีความจำเป็นต้องอาศัยการใช้พลังงานไฟฟ้าในปริมาณมากในขั้นตอนของการหลอม ดังนั้น การคำนวณปริมาณก๊าซเรือนกระจกแฝงในสินค้า (Embedded emissions) สำหรับอุตสาหกรรมเหล็กและอะลูมิเนียมของไทยภายใต้กลไก CBAM มีหลักการสำคัญที่เน้นกระบวนการผลิตผ่านเตาหลอมไฟฟ้าให้ครอบคลุมขอบเขตการปล่อยก๊าซเรือนกระจกทั้งการปล่อยทางตรงจากกระบวนการหลอม และการปล่อยทางอ้อมจากการใช้ไฟฟ้าในการเดินเครื่องจักร

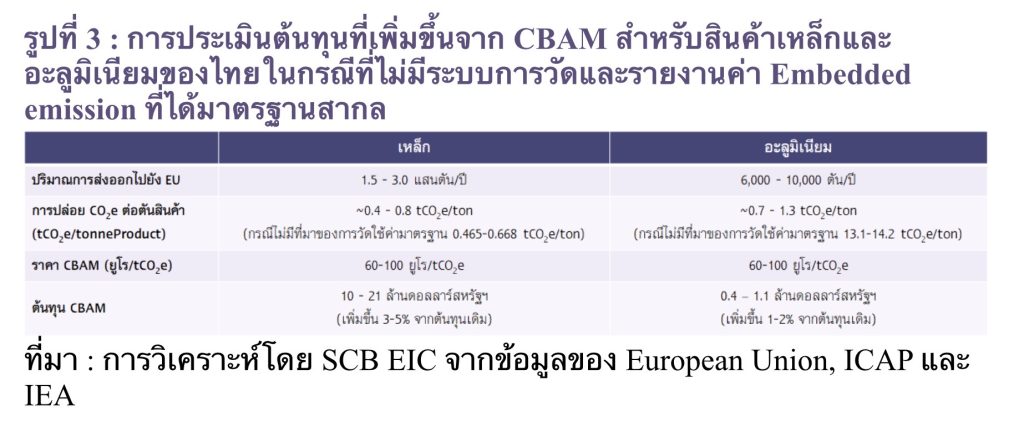

นอกจากนี้ Embedded emission ไม่ได้เกิดจากกระบวนการภายในประเทศเท่านั้น แต่ยังรวมถึงวัตถุดิบนำเข้า ซึ่งไทยจำเป็นต้องอาศัยการนำเข้าวัตถุดิบต้นน้ำที่มีการปล่อยก๊าซเรือนกระจกสูงจากต่างประเทศ และค่าการปล่อยเหล่านั้นจะถูกนับรวมเป็นปริมาณคาร์บอนแฝงในสินค้าสำเร็จรูปที่ส่งไป EU ด้วยเช่นกัน อีกทั้ง ค่า Embedded emission ในสินค้าเหล็กและอะลูมิเนียมของไทยที่คำนวณได้ ต้องได้รับการตรวจสอบความถูกต้องเพื่อให้เป็นไปตามมาตรฐานที่ EU ยอมรับ ซึ่งหากไม่สามารถยืนยันแหล่งที่มาและคำนวณค่าการปล่อยก๊าซเรือนกระจกของวัตถุดิบออกมาได้ก็จะต้องใช้ค่ามาตรฐาน (Default value) ของ EU ที่อาจมีค่าที่สูงกว่าความเป็นจริงได้ โดย SCB EIC ประเมินว่าในกรณีที่สินค้าเหล็กและอะลูมิเนียมจากไทยยังขาดระบบการวัดและรายงานค่าคาร์บอนแฝง(Embedded emissions) ที่ได้มาตรฐานสากลจนต้องถูกคิดภาษีตามค่ามาตรฐาน(Default value) ของEU จะทำให้ต้นทุนการส่งออกเหล็กไทยไปEU เพิ่มขึ้นราว3-5% และต้นทุนการส่งออกอะลูมิเนียมไทยไปEU เพิ่มขึ้น1-2%

รูปที่ 3 : การประเมินต้นทุนที่เพิ่มขึ้นจาก CBAM สำหรับสินค้าเหล็กและอะลูมิเนียมของไทยในกรณีที่ไม่มีระบบการวัดและรายงานค่า Embedded emission ที่ได้มาตรฐานสากล

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ European Union, ICAP และ IEA

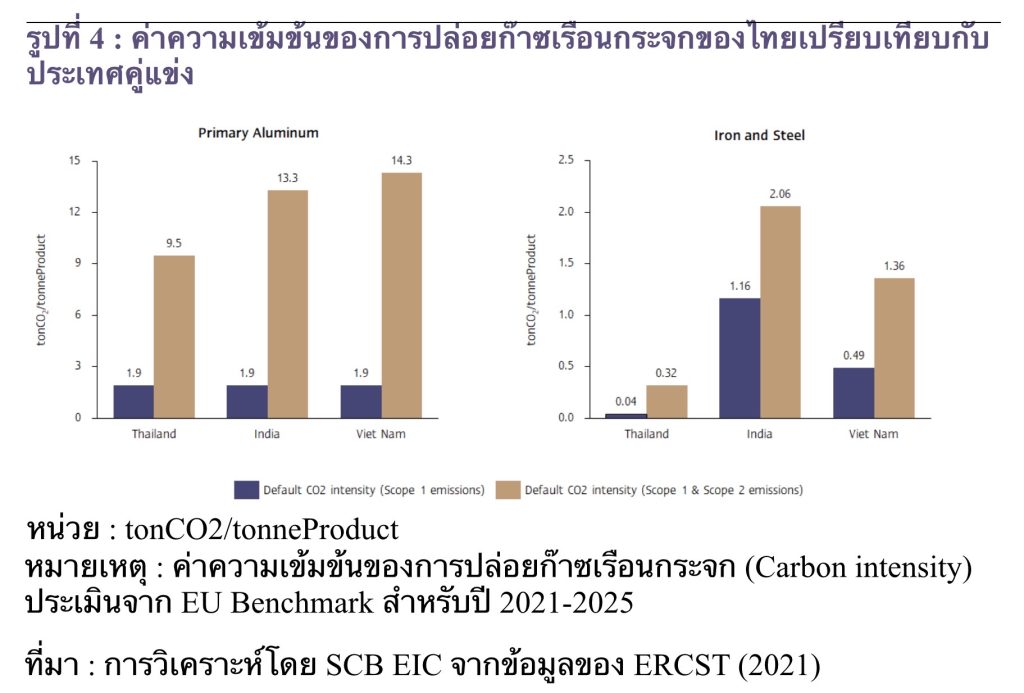

แม้ว่าเหล็กและอะลูมิเนียมของไทยปล่อยคาร์บอนต่ำกว่าประเทศคู่แข่งแต่โครงสร้างต้นทุนวัตถุดิบที่สูงกว่าจากการพึ่งพาการนำเข้ารวมถึงยังมีค่าคาร์บอนจากวัตถุดิบต้นน้ำที่นำเข้ามายังเป็นความท้าทายที่สำคัญของการส่งออกเหล็กและอะลูมิเนียมของไทย การผลิตเหล็กและอะลูมิเนียมในไทยยังต้องอาศัยการนำเข้าวัตถุดิบกึ่งสำเร็จรูปจากต่างประเทศเป็นหลัก เพื่อนำมาหลอมและขึ้นรูปต่อด้วยเตาไฟฟ้า ส่งผลให้ค่าความหนาแน่นของการปล่อยก๊าซเรือนกระจก (Carbon intensity) ที่ถูกปล่อยออกมาจากกระบวนการผลิตอยู่ในระดับต่ำกว่าคู่แข่งรายสำคัญ เช่น เวียดนาม และอินเดีย ที่มีค่า Carbon intensity จากกระบวนการผลิตสูง เนื่องจากยังคงมีกระบวนการผลิตที่ใช้เตาถลุงแร่ด้วยพลังงานถ่านหินทำให้มีการปล่อยคาร์บอนในระดับสูงกว่า ในมิติของมาตรการ CBAM ทำให้ดูเหมือนว่าสินค้าส่งออกของไทยในตลาด EU มีแนวโน้มได้เปรียบกว่าจากต้นทุนภาษีที่จะต้องชำระในรูปของ CBAM certificate ต่ำกว่าคู่แข่ง อย่างไรก็ตาม เมื่อพิจารณาความสามารถในการแข่งขันในภาพรวม พบว่าไทยยังต้องเผชิญความท้าทายจากข้อจำกัดด้านต้นทุนการผลิตเหล็กและอะลูมิเนียมที่สูงกว่าประเทศคู่แข่งรายสำคัญ โดยเฉพาะต้นทุนวัตถุดิบที่ต้องนำเข้า ดังนั้นแม้ข้อได้เปรียบด้านต้นทุนคาร์บอนจะช่วยลดภาระภาษีได้บางส่วนแต่หากยังไม่เพียงพอที่จะชดเชยต้นทุนการผลิตของไทยที่อยู่ในระดับสูงกว่าประเทศคู่แข่งได้ ส่งผลให้ความสามารถในการแข่งขันของเหล็กและอะลูมิเนียมไทยในตลาด EU ยังคงเป็นรองสินค้าจากประเทศที่มีโครงสร้างต้นทุนการผลิต

ที่ต่ำกว่า

รูปที่ 4 : ค่าความเข้มข้นของการปล่อยก๊าซเรือนกระจกของไทยเปรียบเทียบกับประเทศคู่แข่ง

หมายเหตุ : ค่าความเข้มข้นของการปล่อยก๊าซเรือนกระจก (Carbon intensity) ประเมินจาก EU Benchmark สำหรับปี 2021-2025

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ ERCST (2021)

ความท้าทายอีกประการของการใช้วัตถุดิบนำเข้าจากต่างประเทศ ได้แก่ ความซับซ้อนของการคำนวณคาร์บอนทางอ้อม (Indirect emission) ที่ EU กำหนดให้ต้องรายงานคาร์บอนที่เกิดจากการใช้ไฟฟ้าในกระบวนการผลิตวัตถุดิบนั้นด้วย ยกตัวอย่างกรณีที่มีการนำเข้าวัตถุดิบประเภทเหล็กแท่งยาว (Billet) หรือ เหล็กแท่งแบน (Slab) จากประเทศที่พึ่งพาพลังงานจากถ่านหินเป็นหลัก ค่า Embedded emission ของ Billet หรือ Slab นั้นจะสูงมาก แม้ว่ากระบวนการรีดเหล็กในไทยจะใช้พลังงานสะอาดเพียงใดก็ตาม ค่าคาร์บอนจากวัตถุดิบต้นน้ำจะกลายเป็นต้นทุนเงาที่ติดตามสินค้าไทยไปจนถึงพรมแดนตลาด EU

นอกจากนี้ ยังมีความเสี่ยงในการเลือกซัพพลายเออร์ในต่างประเทศ จากการที่ผู้ประกอบการไทยต้องเปลี่ยนกลยุทธ์

การจัดหาวัตถุดิบให้ได้ในราคาต่ำที่สุด มาเป็นการเลือกซื้อวัตถุดิบที่มีใบรับรองคาร์บอนให้ได้ตามมาตรฐาน EU

หากซัพพลายเออร์ในต่างประเทศปฏิเสธที่จะเปิดเผยข้อมูลการปล่อยก๊าซเรือนกระจก หรือไม่มีระบบตรวจวัดที่เป็นสากล ผู้ผลิตไทยอาจต้องเปลี่ยนไปซื้อวัตถุดิบที่ราคาสูงกว่า แต่มีข้อมูลคาร์บอนที่ชัดเจน เพื่อลดความเสี่ยงในการจ่ายค่าธรรมเนียม CBAM ที่ปลายทาง ซึ่งจะกดดันให้ต้นทุนผู้ผลิตสินค้าไทยเพิ่มสูงขึ้น

การขยายขอบเขตมาตรการCBAM เพิ่มไปยังผลิตภัณฑ์ปลายน้ำเป็นแรงกดดันให้เกิดการยกระดับมาตรฐานสิ่งแวดล้อมของอุตสาหกรรมตลอดทั้งห่วงโซ่อุปทานในเดือนกุมภาพันธ์ 2026 คณะกรรมาธิการยุโรปได้ประกาศยื่นข้อเสนอทางกฎหมายสำหรับแนวทางและกรอบการประเมินเพื่อขยายขอบเขตสินค้า (Scope expansion) จากเดิมที่กำหนดไว้ทั้งสิ้น 6 กลุ่มสินค้าหลัก ได้แก่ เหล็กและเหล็กกล้า อะลูมิเนียม ซีเมนต์ ปุ๋ย ไฟฟ้า และไฮโดรเจน ซึ่งจำกัดอยู่แต่เพียงสินค้าต้นน้ำและกลางน้ำ ไปสู่สินค้าปลายน้ำ (Downstream) เพิ่มเติมอีกกว่า 180 รายการ โดยมุ่งเน้นไปที่กลุ่มสินค้าที่มีการใช้เหล็กและอะลูมิเนียมเป็นส่วนประกอบหลักเป็นสำคัญ ได้แก่ ผลิตภัณฑ์สำเร็จรูปในอุตสาหกรรมก่อสร้าง เครื่องใช้ไฟฟ้า เฟอร์นิเจอร์ และอุปกรณ์การแพทย์ ซึ่งจะมีผลบังคับใช้ตั้งแต่ 1 มกราคม 2028 เป็นต้นไป รวมทั้งยังพิจารณาการขยายขอบเขตไปยังสินค้ากลุ่มเคมีอินทรีย์และโพลิเมอร์ภายในปี 2030 โดยข้อเสนอทางกฎหมายดังกล่าวยังอยู่ในกระบวนการพิจารณาและอาจมีการปรับเปลี่ยนรายละเอียดเงื่อนไข รวมถึงกรอบเวลาได้ในอนาคต ซึ่งต้องติดตามแนวทางผลการพิจารณาอย่างใกล้ชิดต่อไป

ทั้งนี้การขยายขอบเขตสินค้าภายใต้มาตรการ CBAM จะเป็นปัจจัยกดดันให้ผู้ผลิตสินค้าปลายน้ำต้องหันมาให้ความสำคัญกับแหล่งที่มาของวัตถุดิบอย่างจริงจัง ส่งผลให้เกิดการเชื่อมโยงระหว่างผู้ผลิตวัตถุดิบและผู้แปรรูปสินค้า เช่น อุตสาหกรรมยานยนต์หรือเครื่องใช้ไฟฟ้าที่สามารถพัฒนาการใช้เหล็กหรืออะลูมิเนียมที่ปล่อยคาร์บอนต่ำ (Green Steel/Green Aluminum) เพื่อรักษาขีดความสามารถในการแข่งขันในตลาด EU นอกจากนี้ การที่อุตสาหกรรมถูกกดดันให้ต้องปฏิบัติตามมาตรฐานที่เข้มงวดของ EU จะส่งผลให้ผู้ผลิตที่สามารถปรับตัวได้กลายเป็นผู้เล่นสำคัญในกลุ่มตลาดพรีเมียมที่มีสินค้าภายใต้ใบรับรองการปล่อยคาร์บอนต่ำ และเป็นผู้นำในตลาดที่กำลังดำเนินเข้าสู่ความเป็นกลางทางคาร์บอนในอนาคต

นอกจาก EU แล้ว ภาษีสิ่งแวดล้อมมีแนวโน้มถูกนำมาใช้ในประเทศเศรษฐกิจขนาดใหญ่อื่น ๆ ในหลายประเทศมากขึ้น

สหราชอาณาจักรเป็นอีกหนึ่งประเทศที่ได้มีการประกาศใช้มาตรการ CBAMและเริ่มมีผลบังคับใช้อย่างเป็นทางการในวันที่ 1 มกราคม 2027 แม้ว่า UKCBAM จะมีรูปแบบการดำเนินงานที่คล้ายกับของ EU แต่ก็มีความแตกต่างในรายละเอียดของชนิดสินค้า โดย UK CBAM นั้นได้รวมสินค้ากลุ่มแก้วและเซรามิกไว้ด้วยในระยะแรก รวมทั้งยังมีความแตกต่างกันในเรื่องของกลไกการกำหนดราคา และการจัดเก็บภาษี ซึ่งรัฐบาลสหราชอาณาจักรจะกำหนดราคาล่วงหน้าเพื่อลดความผันผวนของตลาด และกำหนดเกณฑ์ขั้นต่ำ (Threshold) สำหรับผู้นำเข้ารายย่อยที่มูลค่าสินค้าไม่เกิน 50,000 ปอนด์/ปี ไม่ต้องเข้าสู่ระบบภาษีคาร์บอนข้ามพรมแดน โดยภาคอุตสาหกรรมและหน่วยงานที่เกี่ยวข้องของไทยจำเป็นต้องติดตามแนวทางผลการพิจารณาและการประกาศข้อกำหนดทางกฎหมายอย่างใกล้ชิดและต่อเนื่อง เพื่อป้องกันความเสี่ยงเชิงนโยบาย และสามารถวางกลยุทธ์เพื่อปรับตัวในห่วงโซ่อุปทานได้อย่างทันท่วงที

สหรัฐอเมริกามีความเคลื่อนไหวในการผลักดันกฎหมาย “PROVE IT Act” หรือ Providing Reliable, Objective, Verifiable Emissions Intensity and Transparency Act ซึ่งผ่านความเห็นชอบและลงนามบังคับใช้โดยประธานาธิบดีสหรัฐฯ เมื่อปลายเดือนมกราคม 2026 โดย PROVE IT Act จะกลายเป็นกฎหมายสำคัญที่เน้นการสร้างฐานข้อมูลด้านสิ่งแวดล้อมเพื่อความได้เปรียบทางการค้า ซึ่งได้มีการมอบหมายให้กระทรวงพลังงานของสหรัฐฯ จัดทำรายงานวิเคราะห์และเปรียบเทียบความเข้มข้นของการปล่อยก๊าซเรือนกระจก (Emissions intensity) ระหว่างสินค้าที่ผลิตในสหรัฐฯ กับสินค้าที่ผลิตจากประเทศอื่น ๆ โดยครอบคลุมสินค้ากว่า 22 กลุ่มอุตสาหกรรม รวมถึงเหล็ก อะลูมิเนียม พลาสติก และพลังงานสะอาด เพื่อเป็นฐานข้อมูลในการกำหนดนโยบายด้านภาษีคาร์บอนข้ามพรมแดนของสหรัฐฯ ในอนาคต โดยมุ่งสร้างความเท่าเทียมในการแข่งขัน และกดดันให้ประเทศคู่ค้าต้องเร่งลดการปล่อยคาร์บอนอย่างจริงจัง

ออสเตรเลียได้เผยแพร่รายงานผลการทบทวนการรั่วไหลของคาร์บอน (Australia Carbon Leakage Review) ฉบับสมบูรณ์เมื่อกุมภาพันธ์ 2026 โดยเสนอให้รัฐบาลออสเตรเลียจัดทำกลไก Border Carbon Adjustment (BCA) ภายใต้มาตรการปกป้องทางการค้า Safeguard Mechanism เพื่อป้องกันการรั่วไหลของคาร์บอนไปยังประเทศที่ไม่มีมาตรการควบคุมเข้มงวด โดยจะเริ่มต้นการบังคับใช้กับกลุ่มสินค้าที่มีความเสี่ยงสูงเป็นลำดับแรก ได้แก่ ซีเมนต์และปูนเม็ด (Clinker) ก่อนจะขยายขอบเขตไปยังกลุ่มเหล็กและปูนขาวในระยะต่อไป ซึ่งเป็นประเด็นที่ต้องจับตาอย่างใกล้ชิด เนื่องจากไทยมีการส่งออกปูนเม็ดไปยังออสเตรเลียประมาณ 1 ตัน/ปี หรือคิดเป็นสัดส่วนกว่า 30% ของปริมาณการนำเข้าปูนเม็ดของออสเตรเลีย

ภาคอุตสาหกรรมของไทยยังคงเผชิญกับอุปสรรคเชิงโครงสร้าง ซึ่งเป็นความท้าทายสำคัญในการลดคาร์บอน

ตั้งแต่การเผยแพร่ร่างกฎหมาย CBAM ของคณะกรรมาธิการยุโรปในปี 2021ภาคอุตสาหกรรมของไทยก็ได้มีการเตรียมความพร้อมเพื่อรับมือกับผลกระทบที่จะเกิดขึ้นมาอย่างต่อเนื่อง ด้วยการยกระดับขีดความสามารถทางการแข่งขันเช่น การจัดทำบัญชีคาร์บอนฟุตพรินต์ของผลิตภัณฑ์อย่างเป็นระบบในกลุ่มอุตสาหกรรมเป้าหมาย เพื่อหลีกเลี่ยงการชำระภาษีคาร์บอนตามค่ามาตรฐานยุโรปที่สูงเกินกว่าความเป็นจริง ควบคู่ไปกับการออกแบบการผลิตตามหลักเศรษฐกิจหมุนเวียน และเร่งเปลี่ยนผ่านโครงสร้างพลังงานในโรงงานอุตสาหกรรมด้วยการเพิ่มสัดส่วนการใช้พลังงานสะอาดในกระบวนการผลิตสินค้า

นอกจากนี้ ภาครัฐยังได้เร่งขับเคลื่อนร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (ร่าง พ.ร.บ. ลดโลกร้อน) เพื่อสร้างฐานทางกฎหมายที่แข็งแกร่ง พร้อมส่งเสริมกลไกการซื้อขายไฟฟ้าสะอาดโดยตรง (Direct Power Purchase Agreement : Direct PPA) ที่ช่วยให้ภาคการผลิตเข้าถึงพลังงานหมุนเวียนได้ในราคาที่เป็นธรรม และการพัฒนาตลาดคาร์บอนเครดิตภายในประเทศให้ได้มาตรฐานสากล

แม้ภาคอุตสาหกรรมของไทยจะมีการเตรียมความพร้อมเชิงรุกอย่างมีนัยสำคัญ แต่ยังคงเผชิญกับข้อจำกัดเชิงโครงสร้าง ที่เป็นตัวแปรสำคัญในการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ อาทิ

(1) ข้อจำกัดด้านโครงสร้างพื้นฐานพลังงาน : แม้ภาครัฐจะพยายามผลักดันกลไกการซื้อขายไฟฟ้าสะอาดโดยตรง

แต่การขับเคลื่อนในทางปฏิบัติยังคงเผชิญอุปสรรคเชิงระบบ เช่น ยังขาดภาวะตลาดไฟฟ้าสะอาดแบบเสรี เนื่องจากกิจการไฟฟ้าของไทยเป็นของรัฐในสัดส่วนที่ค่อนข้างสูง ส่งผลให้การเปิดพื้นที่ให้บุคคลที่สามหรือภาคเอกชนใช้สายส่งทำได้ไม่คล่องตัว และมีต้นทุนค่าบริการที่สูง และภาคอุตสาหกรรมยังคงต้องพึ่งพาไฟฟ้า

จากสายส่งหลักที่มีสัดส่วนพลังงานฟอสซิลสูง ทำให้ยากต่อการลดค่าความเข้มข้นคาร์บอนแฝง (Embedded Emissions) ในตัวสินค้า

(2) ข้อจำกัดด้านมาตรการทางกฎหมายและกลไกราคาคาร์บอน : การตราพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ ณ เดือนพฤษภาคม 2026 ยังคงอยู่ในกระบวนการรับฟังความคิดเห็นและปรับปรุงร่างฯ ส่งผลให้กลไกภาคบังคับ อาทิ ภาษีคาร์บอนในประเทศ (Carbon tax) หรือระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS) ของไทยยังไม่สามารถบังคับใช้ได้ในช่วงที่ EU เริ่มมีการบังคับใช้มาตรการ CBAM และปัจจุบันตลาดคาร์บอนเครดิตของไทยยังคงเป็นรูปแบบสมัครใจ ทำให้ราคาคาร์บอนอยู่ในระดับต่ำ ไม่สะท้อนต้นทุนที่แท้จริง และไม่จูงใจมากพอที่จะกระตุ้นให้เกิดการลงทุนในเทคโนโลยีลดการปล่อยก๊าซเรือนกระจกแบบก้าวกระโดด เมื่อเทียบกับกลไกราคาในตลาด EU ETS

(3) อุปสรรคด้านต้นทุนการดำเนินงาน และการลงทุนทางเทคโนโลยี : สำหรับการยกระดับกระบวนการผลิตตามหลักเศรษฐกิจหมุนเวียน และการใช้พลังงานสะอาดนั้น ยังมีผู้ประกอบการอีกจำนวนมากที่ยังเผชิญความท้าทายในการเข้าถึงแหล่งเงินทุนในการเปลี่ยนผ่านเทคโนโลยี ประกอบกับการประยุกต์ใช้เทคโนโลยีขั้นสูง อย่างเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (Carbon Capture, Utilization, and Storage :CCUS) ในภาคอุตสาหกรรมขนาดใหญ่ที่ต้องอาศัยเงินทุนหมุนเวียนมหาศาล และยังคงเป็นประเด็นในด้านความคุ้มค่าของการลงทุน โดยเฉพาะผู้ประกอบการขนาดกลางและขนาดเล็ก (SMEs) ที่ยังขาดแคลนทั้งทรัพยากรบุคคล และงบประมาณในการจัดทำบัญชีคาร์บอนรายผลิตภัณฑ์ (Product level) ที่มีความละเอียดสูงตามเกณฑ์มาตรฐานสากล นอกจากนี้ จำนวนผู้เชี่ยวชาญและหน่วยงานทวนสอบ (Verifiers) ในไทยที่ได้รับการขึ้นทะเบียนและยอมรับโดย EU ยังมีจำนวนไม่เพียงพอ ทำให้เกิดข้อจำกัดในกระบวนการรับรองเอกสารก่อนการส่งออกสินค้า

SCB EIC มองว่าEU CBAM และภาษีสิ่งแวดล้อมที่มีแนวโน้มถูกนำมาใช้ในหลายประเทศเป็นโอกาสสำหรับอุตสาหกรรมการผลิตของไทยในการเปลี่ยนผ่านเข้าสู่Green supply chain ในตลาดโลก

การขยายขอบเขตสินค้าภายใต้มาตรการ CBAM ของ EU และการเริ่มบังคับใช้มาตรการในลักษณะเดียวกันจากประเทศเศรษฐกิจขนาดใหญ่อื่น ๆ เป็นโอกาสที่สำคัญสำหรับภาคอุตสาหกรรมของไทยที่จะปรับตัวเชิงโครงสร้างด้านสิ่งแวดล้อม เพื่อยกระดับการผลิตสินค้าของไทยให้เปลี่ยนผ่านเข้าสู่ห่วงโซ่อุปทานสีเขียว (Green supply chain) ดังนั้น ผู้ผลิตในประเทศที่มีโครงสร้างการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม จะมีโอกาสก้าวขึ้นเป็นพันธมิตรทางด้านการค้าที่สำคัญใน Green supply chain ซึ่งเป็นตลาดที่มีมูลค่าเพิ่มสูง ที่สามารถรายงานและออกใบรับรองคาร์บอนที่ได้รับการยอมรับในระดับสากล

นอกจากนี้ การปฏิบัติตามมาตรฐานด้านสิ่งแวดล้อมยังเป็นกุญแจสำคัญที่จะช่วยให้ภาคอุตสาหกรรมไทยสามารถเข้าถึงแหล่งเงินทุนสีเขียว (Green finance) ได้มากขึ้น เนื่องจากสถาบันการเงินกำลังให้ความสำคัญกับเกณฑ์ด้านความยั่งยืน โดยเมื่อผู้ประกอบการสามารถบรรลุมาตรฐานที่เข้มงวดในระดับนานาชาติได้ ย่อมหมายถึงการเปิดโอกาสในการเข้าถึงแหล่งเงินทุนสีเขียวได้มากขึ้นเช่นกัน

กล่าวได้ว่า EU CBAM และภาษีสิ่งแวดล้อมที่มีแนวโน้มถูกนำมาใช้ในหลายประเทศ จะกลายเป็นตัวเร่งสำคัญที่กดดันให้ภาคอุตสาหกรรมต้องปรับเปลี่ยนกลยุทธ์การแข่งขันทางการค้าแบบเดิม ไปสู่การสร้างความได้เปรียบที่มีกฎเกณฑ์ด้านสิ่งแวดล้อมเข้ามาเป็นอีกมาตรวัดหนึ่ง ในตลาดการค้าโลกยุคคาร์บอนต่ำที่กำลังจะมาถึง

ประเทศไทยจำเป็นต้องอาศัยการบูรณาการจากทุกภาคส่วนเพื่อขจัดอุปสรรคเชิงโครงสร้างและเพิ่มโอกาสในGreen supply chain ภาคอุตสาหกรรมไทยต้องปรับตัวไม่เพียงแค่ให้อยู่รอด แต่เพื่อก้าวขึ้นมาเป็นฟันเฟืองสำคัญในห่วงโซ่อุปทานของการผลิตสินค้าคาร์บอนต่ำ ท่ามกลางกติกาการค้าโลกที่กำลังเปลี่ยนผ่านจากยุคการแข่งขันด้านต้นทุน ไปสู่การเพิ่มหลักเกณฑ์ด้านสิ่งแวดล้อม ซึ่งนับวันยิ่งมีแนวโน้มขยายขอบเขตออกไปในวงกว้าง ดังนั้น การปรับตัวของภาคธุรกิจไม่ใช่เพียงความพยายามเพื่อความอยู่รอดจากนโยบายที่ออกมาในรูปแบบของการกีดกันทางการค้า แต่ต้องเร่งสร้างกลยุทธ์เพื่อช่วงชิงสถานะในห่วงโซ่อุปทานสีเขียว (Green supply chain) ของโลก โดยสามารถเริ่มการปรับตัวทั้งในระยะสั้น ควบคู่ไปกับการสร้างกลยุทธ์ระยะยาวเพื่อมุ่งสู่ความเป็นกลางทางคาร์บอนอย่างยั่งยืน

ในระยะสั้น : ธุรกิจควรปรับปรุงประสิทธิภาพการใช้พลังงานพื้นฐาน ด้วยการเพิ่มสัดส่วนพลังงานสะอาดอย่างต่อเนื่อง และเร่งคำนวณคาร์บอนฟุตพรินต์ของผลิตภัณฑ์ ให้ได้ตามมาตรฐานของ EU และเร่งบริหารจัดการข้อมูลตามกฎระเบียบ CBAM เพื่อหลีกเลี่ยงการถูกประเมินภาษีตามค่ามาตรฐาน (Default value) ของ EU และ UK หรือเพื่อลดผลกระทบจากการเพิ่มขึ้นของค่าใช้จ่ายทางภาษีให้เหลือน้อยที่สุด

ในระยะยาว : ต้องกำหนดแผนการดำเนินงานตามกรอบเวลาที่ชัดเจน โดยมุ่งเน้นการยกระดับโครงสร้างเทคโนโลยี และการปรับโมเดลธุรกิจ เพื่อมุ่งสู่ความเป็นกลางทางคาร์บอนอย่างยั่งยืน ปรับปรุงประสิทธิภาพเครื่องจักรเพื่อลดการใช้พลังงาน ลดการใช้ทรัพยากรใหม่และเพิ่มสัดส่วนการใช้วัตถุดิบรีไซเคิลเพื่อลดค่าความเข้มข้นคาร์บอนที่แฝงอยู่ในสินค้า (Embedded emissions) รวมถึงประสานงานกับซัพพลายเออร์ในชั้นต่าง ๆ (Tier 1, 2 และ 3) เพื่อรวบรวมข้อมูลการปล่อยก๊าซเรือนกระจกในห่วงโซ่อุปทาน หากซัพพลายเออร์รายใดมีค่าคาร์บอนสูงเกินไป อาจต้องพิจารณาคัดเลือกแหล่งวัตถุดิบใหม่ที่สะอาดกว่าเดิม

สถาบันการเงินสามารถเปลี่ยนบทบาทจากผู้ให้กู้ เป็นพันธมิตรที่ส่งเสริมให้ธุรกิจก้าวข้ามผ่านข้อจำกัดเชิงโครงสร้าง เพื่อยกระดับอุตสาหกรรมไทยสู่การเป็นศูนย์กลางการผลิตที่เป็นมิตรต่อสิ่งแวดล้อม การเปลี่ยนผ่านสู่เทคโนโลยีคาร์บอนต่ำ (Decarbonization) ต้องเผชิญกับอุปสรรคสำคัญด้านมูลค่าการลงทุนที่สูงและมีระยะเวลาคืนทุนที่ยาวนาน สถาบันการเงินจึงมีความสำคัญในฐานะกลไกหลักในการสนับสนุนด้านเงินทุนให้ธุรกิจสามารถดำเนินต่อไปได้ในช่วงของการเปลี่ยนผ่าน อาทิ การออกแบบและนำเสนอผลิตภัณฑ์ทางการเงินเฉพาะทาง หรือการพัฒนาสินเชื่อสีเขียว (Green loans) และการระดมทุนที่เชื่อมโยงกับดัชนีความยั่งยืน (Sustainability-linked bonds) โดยสามารถกำหนดเงื่อนไขการลดอัตราดอกเบี้ยเมื่อผู้ประกอบการสามารถบรรลุเป้าหมายการลดคาร์บอนได้ตามที่ตกลงไว้ นอกจากนี้ สถาบันการเงินยังสามารถพิจารณา ESG Scores เข้าไปในกระบวนการพิจารณาสินเชื่อแก่ภาคธุรกิจ ที่จะช่วยในการวิเคราะห์ความสามารถในการแข่งขันที่แท้จริงของภาคธุรกิจเมื่อมีปัจจัยด้าน Decarbonization เข้ามาเกี่ยวข้อง โดยเฉพาะธุรกิจที่กำลังปรับตัวเพื่อรับมือกับมาตรการ CBAM ที่กำลังขยายขอบเขตด้านการใช้มาตรการไปสู่ตลาดที่มีขนาดใหญ่ขึ้น

ภาครัฐมีบทบาทสำคัญในการขับเคลื่อนเชิงนโยบาย เพื่อให้การดำเนินงานของทุกภาคส่วนเชื่อมโยงกันอย่างมีประสิทธิภาพ และบรรลุเป้าหมายเศรษฐกิจคาร์บอนต่ำ การยกระดับขีดความสามารถทางการแข่งขันของไทยท่ามกลางมาตรการ CBAM ที่ยังมีอุปสรรคเชิงโครงสร้างที่สำคัญ ทั้งในด้านการวางนโยบาย ข้อจำกัดด้านกฎหมาย รวมถึงการเตรียมโครงสร้างพื้นฐานต่าง ๆจำเป็นต้องใช้การสนับสนุนจากภาครัฐในการสร้างแรงจูงใจให้ทุกภาคส่วน ทั้งภาคเอกชน สถาบันการเงิน และภาคอุตสาหกรรม สามารถปรับตัวร่วมกันเชิงบูรณาการได้อย่างมีประสิทธิภาพ โดยภาครัฐสามารถพิจารณาการให้สิทธิประโยชน์ทางด้านภาษี เช่น ลดหย่อนหรือยกเว้นภาษีเงินได้นิติบุคคลผ่านการอนุญาตให้หักค่าใช้จ่ายในการปรับปรุงกระบวนการผลิตที่สะอาดขึ้นและตรวจสอบคาร์บอนแฝง รวมถึงสิทธิประโยชน์ทางภาษีแก่ภาคการเงินที่ปล่อยสินเชื่อสีเขียวหรือออกตราสารหนี้เพื่อความยั่งยืน

ทั้งนี้บทบาทของภาครัฐที่นอกจากการทำหน้าที่เป็นผู้กำกับดูแลด้านกฎระเบียบแล้ว ยังต้องทำหน้าที่ในการจัดสรรทรัพยากรที่จำเป็นในระบบนิเวศของการเป็นเศรษฐกิจคาร์บอนต่ำ ที่เอกชนไม่สามารถจัดการได้ด้วยตนเองในมิติต่าง ๆ อาทิ

การปฏิรูปโครงสร้างพลังงานสะอาด ซึ่งเป็นหัวใจสำคัญของการลดค่าความเข้มข้นคาร์บอนแฝง (Embedded emissions) คือการเข้าถึงพลังงานไฟฟ้าสีเขียวในราคาที่เหมาะสม เช่น ส่งเสริมการซื้อขายไฟฟ้าโดยตรง (Direct PPA) ระหว่างผู้ผลิตไฟฟ้าพลังงานสะอาดกับผู้ใช้ไฟฟ้าในภาคอุตสาหกรรม ซึ่งจะช่วยให้สามารถยืนยันแหล่งที่มาของพลังงานสะอาด (Energy attribute certificates) ที่มีความน่าเชื่อถือสูงตามเกณฑ์ของ EU ซึ่งส่งผลต่อการลดภาระภาษีคาร์บอนข้ามพรมแดนได้อย่างมีนัยสำคัญ รวมถึงปรับปรุงกลไกให้บุคคลที่สามเข้าใช้สายส่ง(Third-Party Access : TPA) โดยเร่งจัดทำอัตราค่าบริการสายส่ง (Wheeling charge) ที่เป็นธรรมและสะท้อนต้นทุนที่แท้จริง เพื่อให้ผู้ประกอบการในภาคอุตสาหกรรมสามารถซื้อไฟฟ้าจากผู้ผลิตพลังงานหมุนเวียนได้โดยตรงผ่านโครงข่ายสายส่งเดิม

การวางรากฐานทางกฎหมายและกลไกราคาคาร์บอนภาคบังคับ จะเป็นแรงผลักดันให้เกิดการปรับตัวอย่างเป็นระบบ โดยจะต้องเร่งให้มีการบังคับใช้กฎหมายสำคัญอย่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อเปลี่ยนจากระบบสมัครใจสู่ระบบภาคบังคับที่สร้างความเชื่อมั่นให้แก่คู่ค้าสากล และกำหนดทิศทางราคาคาร์บอน (Carbon Tax / ETS) ให้สอดคล้องกับมาตรฐานโลก ซึ่งหากประเทศไทยมีกลไกราคาคาร์บอนที่เข้มแข็ง ก็จะช่วยให้ผู้ส่งออกสามารถนำภาษีที่จ่ายในประเทศไปหักลดหย่อนภาระภาษี CBAM ในต่างประเทศได้

การยกระดับโครงสร้างพื้นฐานด้านการตรวจสอบและรับรอง เนื่องจากประเทศไทยขาดแคลนผู้เชี่ยวชาญและหน่วยงานรับรองในประเทศ โดยภาครัฐต้องสนับสนุนการสร้างบุคลากรและหน่วยงานตรวจสอบในไทยให้ได้รับการรับรอง (Accreditation) จากหน่วยงานสากล เพื่อให้ผลการตรวจสอบคาร์บอนฟุตพรินต์จากไทยเป็นที่ยอมรับ โดยไม่ต้องส่งไปตรวจสอบซ้ำในต่างประเทศและสร้างฐานข้อมูลค่าสัมประสิทธิ์การปล่อยก๊าซเรือนกระจก (Emission factor) ที่เป็นมาตรฐานเดียวกันทั้งประเทศ จะช่วยลดภาระค่าใช้จ่ายในการทำข้อมูลของ SMEs และเพิ่มความแม่นยำในการรายงานค่าการปล่อยก๊าซเรือนกระจก

การส่งเสริมให้ธุรกิจสามารถเข้าถึงแหล่งเงินทุนอย่างทั่วถึง โดยภาครัฐสามารถทำงานร่วมกับสถาบันการเงินเพื่อออกแบบสิทธิประโยชน์ทางการเงินและสินเชื่อดอกเบี้ยต่ำ สร้างระบบรับประกันความเสี่ยง รวมถึงสนับสนุนองค์ความรู้ด้านการจัดทำบัญชีคาร์บอนที่ชัดเจนในการขอ Green loans เพื่อช่วยให้ผู้ประกอบการสามารถเข้าถึงแหล่งเงินทุน

ในการเปลี่ยนผ่านเทคโนโลยี โดยเฉพาะการสนับสนุนให้ SMEs มีเงินทุนสามารถปรับปรุงการผลิตไปพร้อมกับผู้ประกอบการรายใหญ่ ซึ่งหาก SMEs ที่เป็นซัพพลายเออร์ส่วนใหญ่ไม่สามารถปรับตัวลดการปล่อยคาร์บอนได้ จะทำให้เกิดความเสี่ยงที่จะถูกคัดออกจากระบบ และส่งผลให้ภาพรวมอุตสาหกรรมไทยขาดความต่อเนื่อง และสูญเสีย

ขีดความสามารถในการแข่งขันในตลาดสินค้าคาร์บอนต่ำที่มี CBAM เป็นกลไกสำคัญในด้านการค้า

ทั้งนี้การบังคับใช้มาตรการปรับราคาคาร์บอนก่อนข้ามพรมแดน (CBAM) ของEU ได้เริ่มขึ้นแล้ว ประเทศไทยจำเป็นต้องเร่งปรับเปลี่ยนยุทธศาสตร์เศรษฐกิจเพื่อก้าวข้ามอุปสรรคเชิงโครงสร้างที่ซับซ้อน โดยการปรับตัวดังกล่าวจำเป็นต้องอาศัยการบูรณาการจากทุกภาคส่วนอย่างเป็นระบบ เพื่อเปลี่ยนผ่านจากการเป็นเพียงผู้ปฏิบัติตามกฎ สู่การเป็นหนึ่งฟันเฟืองที่สำคัญในห่วงโซ่อุปทานสีเขียวอย่างยั่งยืน

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/CBAM-170626

ผู้เขียนบทวิเคราะห์

วรรณโกมล สุภาชาติ (wannakomol.supachart@scb.co.th) นักวิเคราะห์อาวุโส

ข่าวที่เกี่ยวข้อง : ไทยพาณิชย์ ชี้ โลก AI มีเงินลงทุนถึง 8 แสนล้านเหรียญ ในปี 73