กรุงไทย ชี้ สินค้าเกษตรส่งออกไตรมาส 4 พุ่ง

มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 4 อยู่ที่ 11,330 ล้านเหรียญสหรัฐฯ (403,211 ล้านบาท) กลับมาขยายตัว 3.7%YoY หลังจากไตรมาส 3 ที่หดตัว -0.3%YoY โดยสินค้าที่ขยายตัว ได้แก่ ข้าว ยางพารา อาหารสัตว์เลี้ยง และสิ่งปรุงรสอาหาร ส่วนสินค้าที่หดตัวแรง ได้แก่ มันสำปะหลัง

สำหรับสินค้าที่ขยายตัวดี ได้แก่ ข้าว (43.8%YoY) ที่ยังคงได้รับอานิสงส์จากราคาส่งออกที่เพิ่มขึ้นมาก จากการคงนโยบายจำกัดการส่งออกข้าวของอินเดีย เช่นเดียวกับสิ่งปรุงรสอาหาร (22.3%YoY)ที่ยังคงขยายตัวจากฐานที่ต่ำในปีก่อน ส่วนอาหารสัตว์เลี้ยง (4.1%YoY)พลิกกลับมาขยายตัวครั้งแรกในรอบ 5 ไตรมาส จากสต็อกสินค้าอาหารสัตว์เลี้ยงของผู้นำเข้าที่ทยอยลดลง

Krungthai COMPASS มองว่า ในปี 2567 การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยจะยังสามารถขยายตัวได้ แต่มีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ได้แก่ ความเสี่ยงจากปัญหาการสู้รบในทะเลแดงที่ยืดเยื้อและขยายวงกว้างอาจส่งผลกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยไปตลาดยุโรป รวมถึงเศรษฐกิจจีนซึ่งเป็นตลาดหลักมีแนวโน้มเติบโตต่ำกว่าคาด อีกทั้ง ยังมีความเสี่ยงจากปัญหาภัยแล้งในช่วงครึ่งปีแรก และค่าเงินบาทที่มีแนวโน้มแข็งค่ามากขึ้น กอปรกับแรงกดดันจากต้นทุนการผลิตที่อยู่ในระดับสูง และความท้าทายจากมาตรการด้านสิ่งแวดล้อมที่เข้มงวดของประเทศคู่ค้า ซึ่งจะกดดันอัตรากำไรของผู้ประกอบการ

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 4 ปี 2566 กลับมาขยายตัว

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 4 ปี 2566 พลิกกลับมาขยายตัว 3.7%YoY เทียบกับไตรมาสก่อนที่หดตัว -0.3%YoY การส่งออกไปตลาดสำคัญส่วนใหญ่ขยายตัวตามทิศทางเศรษฐกิจของประเทศคู่ค้าที่ทยอยปรับดีขึ้นอย่างค่อยเป็นค่อยไป เช่น ตลาดอาเซียน และตลาดสหรัฐฯ คิดเป็นสัดส่วน 24% และ 9% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัว 20.3%YoY และ 14.9%YoY ตามลำดับ อย่างไรก็ดี การส่งออกไปยังตลาดจีนซึ่งเป็นตลาดใหญ่สุด คิดเป็นสัดส่วน 27% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรกลับมาหดตัว -4.4%YoY ส่วนหนึ่งจากการชะลอตัวของเศรษฐกิจจีน ขณะที่การส่งออกไปยังตลาดสหภาพยุโรป ซึ่งคิดเป็นสัดส่วน 7% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรหดตัวต่อเนื่องที่ -3.5%YoY ส่วนหนึ่งเป็นผลจากฐานที่สูงในปีก่อนในกลุ่มสินค้าหลักอย่างอาหารทะเลกระป๋องและแปรรูป

หมวดสินค้าเกษตรขยายตัวต่อเนื่องที่ 3.7%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ ข้าว (43.8% YoY) และยางพารา (6.5%YoY) ซึ่งพลิกกลับมาขยายตัวครั้งแรกในรอบ 5 ไตรมาส ส่วนหนึ่งเป็นผลจากฐานที่ต่ำในปีก่อน ขณะที่กลุ่มสินค้าสำคัญที่หดตัว ได้แก่ มันสำปะหลัง (-21.9%YoY) ผลไม้สดแช่เย็นแช่แข็งและแห้ง (-10.8%YoY) และไก่ (-0.3%YoY)

ด้านหมวดสินค้าอุตสาหกรรมเกษตรกลับมาขยายตัวที่ 3.7%YoY ทั้งนี้ กลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ สิ่งปรุงรสอาหาร (22.3%YoY) เนื่องจากฐานที่ต่ำในปีก่อน ส่วนอาหารสัตว์เลี้ยง (4.1%YoY) ซึ่งพลิกกลับมาขยายตัวครั้งแรกในรอบ 5 ไตรมาส จากสต็อกสินค้าอาหารสัตว์เลี้ยงของผู้นำเข้าที่ทยอยลดลง ขณะที่กลุ่มสินค้าสำคัญที่หดตัว ได้แก่ อาหารทะเลกระป๋องและแปรรูป (-5.5%YoY) และน้ำตาลทราย (-5.5%YoY)

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

การส่งออกข้าวไตรมาส 4 ขยายตัวต่อเนื่อง

มูลค่าการส่งออกข้าวไตรมาสที่ 4 ปี 2566 ขยายตัวต่อเนื่องที่ 43.8%YoY จากปริมาณการส่งออกข้าวโดยรวมที่ขยายตัว 16.3%YoY และราคาส่งออกข้าวเฉลี่ยโดยรวมที่มีการปรับเพิ่มขึ้น 23.6%YoY โดยเฉพาะราคาส่งออกข้าวขาว 5% ที่ปรับเพิ่มขึ้นถึง 37.9%YoY จากนโยบายการจำกัดการส่งออกข้าวของอินเดีย รวมถึงยังได้รับอานิสงส์จากความกังวลด้านความมั่นคงทางอาหาร กอปรกับปริมาณการส่งออกที่ขยายตัว 35.1%YoY ทำให้มูลค่าการส่งออกข้าวขาว 5% ยังคงขยายตัวดีที่ 77.7%YoY

เช่นเดียวกับมูลค่าการส่งออกข้าวหอมมะลิที่ขยายตัว 40.9%YoY จากปัจจัยด้านปริมาณการส่งออกที่ขยายตัว 40.3%YoY จากฐานที่ต่ำในปี 2565 เป็นหลัก ส่วนราคาปรับตัวเพิ่มขึ้นเพียง 0.4%YoY ซึ่งเกิดจากการแข่งขันกับข้าวชนิดอื่นในตลาดส่งออก เช่น ข้าวพันธุ์พื้นนุ่มของเวียดนามที่มีราคาถูกและรสชาติดี

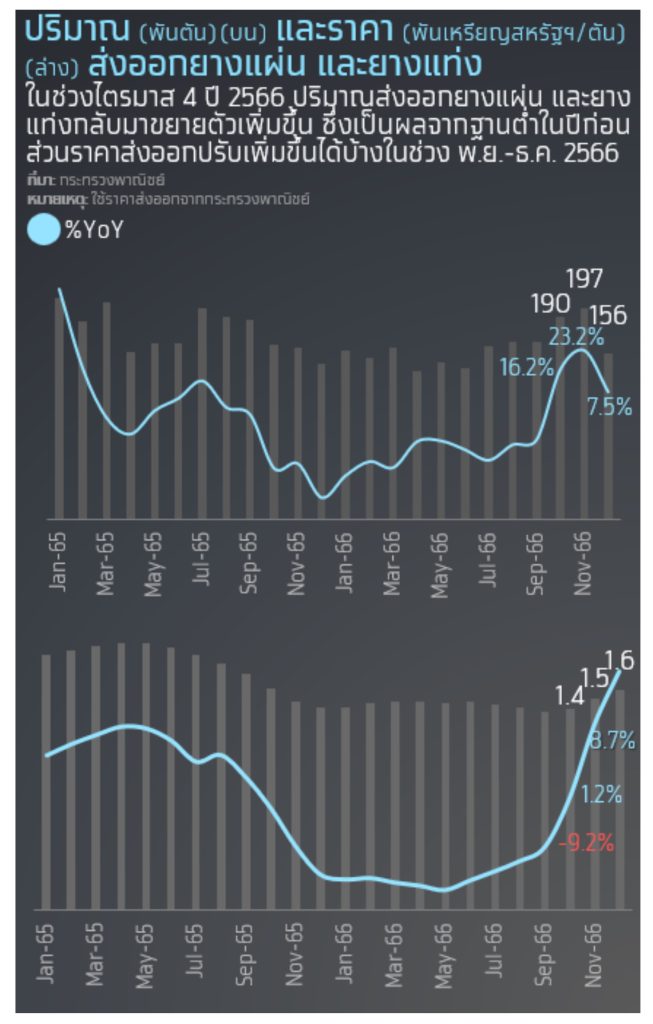

มูลค่าส่งออกยางพาราไตรมาส 4 กลับมาขยายตัว จากที่หดตัว 5 ไตรมาส

มูลค่าส่งออกยางแผ่นและยางแท่งไตรมาสที่ 4 ปี 2566 ขยายตัว 15.9%YoY เพราะปริมาณส่งออกไปจีน ซึ่งเป็นตลาดส่งออกหลักอันดับ 1 คิดเป็น 39.8% ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทยขยายตัว 25.6%YoY ซึ่งเป็นผลจากฐานที่ต่ำในปีก่อน รวมทั้งตลาดญี่ปุ่นที่ขยายตัว 8.0%YoY แต่ตลาดอื่นๆ เช่น สหรัฐฯ และเกาหลีใต้ หดตัว -8.0%YoY และ -53.0%YoY ตามลำดับ ด้านราคาส่งออกปรับตัวเพิ่มขึ้นได้บ้างในช่วง พ.ย.-ธ.ค. 2566 เนื่องจากปริมาณน้ำยางในตลาดลดลงจากปัญหาน้ำท่วมในบางพื้นที่ของภาคใต้

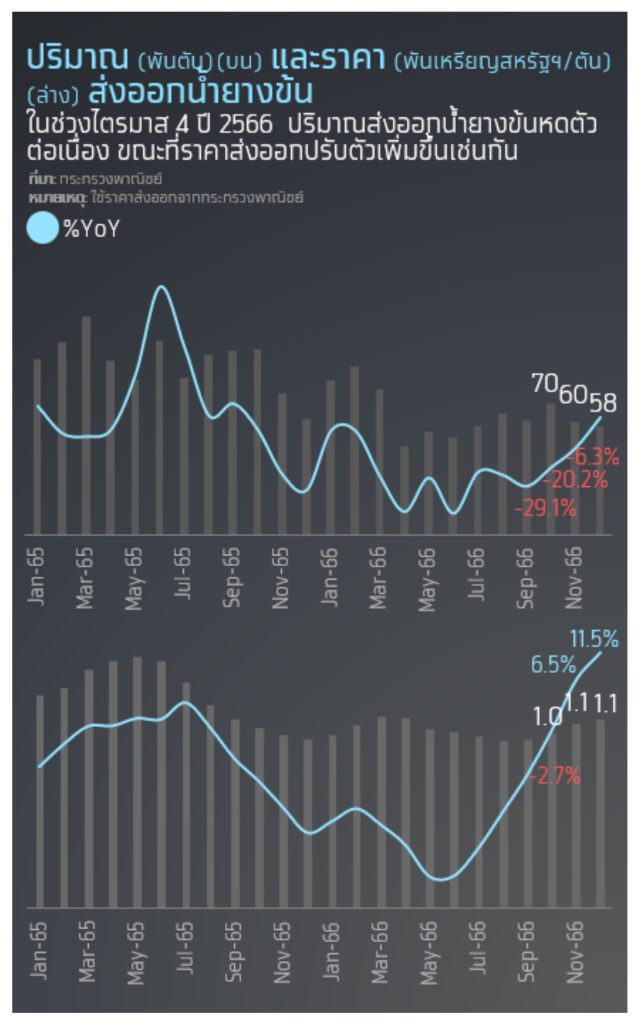

มูลค่าส่งออกน้ำยางข้นหดตัว -17.0%YoY จากปริมาณส่งออกที่หดตัวถึง -20.3%YoY จากปริมาณส่งออกไปยังตลาดมาเลเซียซึ่งเป็นตลาดส่งออกหลักลดลง จากความต้องการใช้น้ำยางข้นของมาเลเซียเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกที่ลดลง เนื่องจากอุปทานส่วนเกินถุงมือยางโลกที่ยังคงมีอยู่ ขณะที่ราคาส่งออกปรับตัวเพิ่มขึ้น 4.2%YoY

มูลค่าส่งออกมันสำปะหลังไตรมาส 4 หดตัวต่อเนื่อง

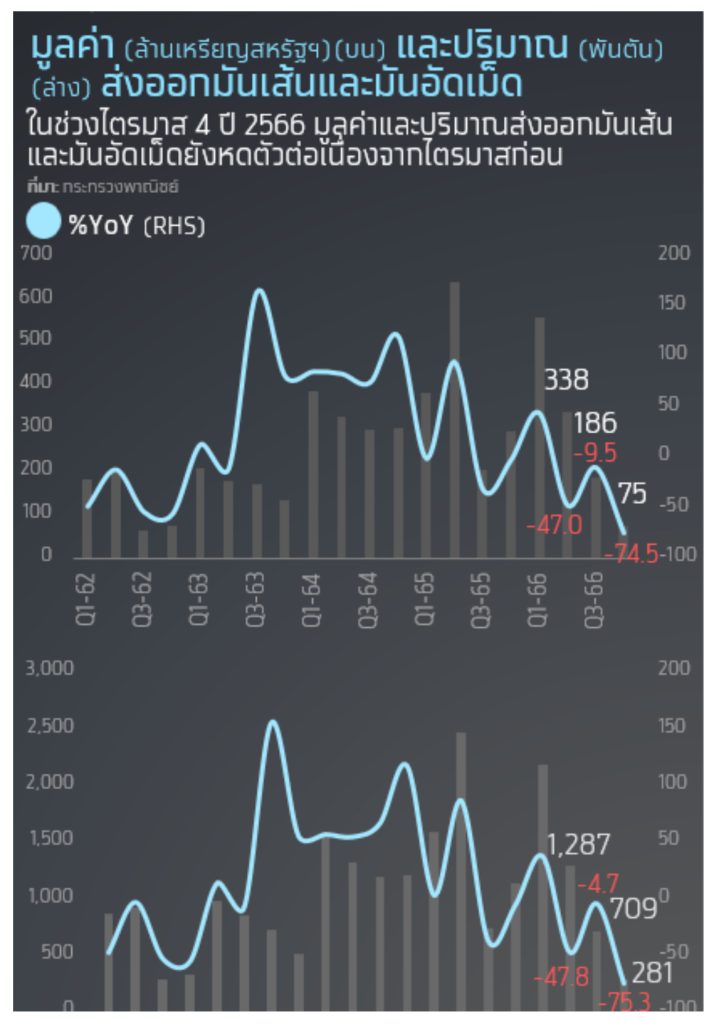

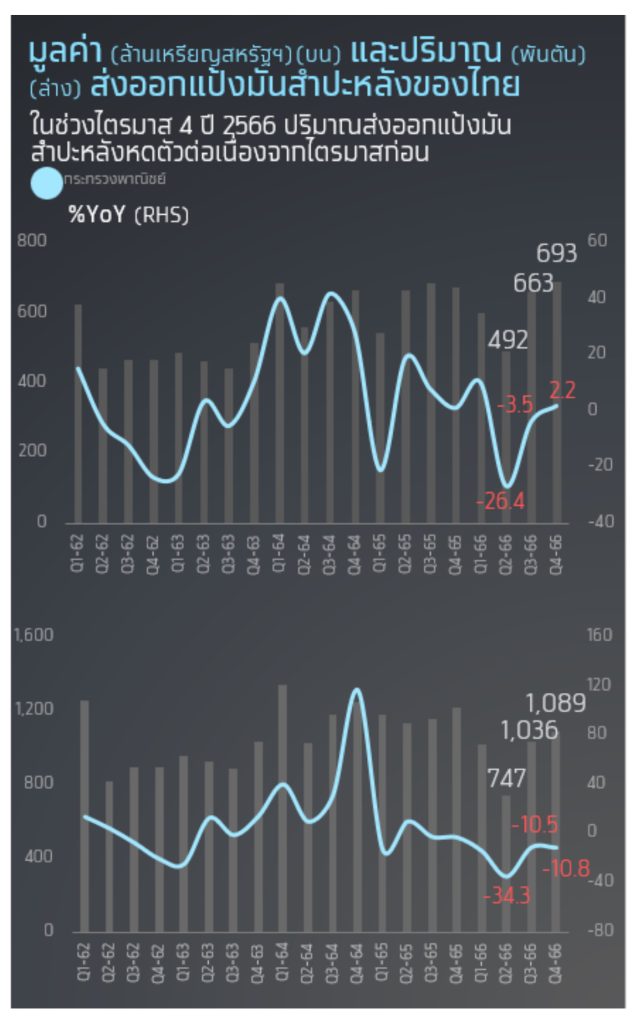

มูลค่าส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 4 ของปี 2566 อยู่ที่ 778 ล้านเหรียญสหรัฐฯ หดตัว -21.9%YoY โดยมูลค่าส่งออกมันเส้นและมันอัดเม็ดอยู่ที่ 186 ล้านเหรียญสหรัฐฯ (ราว 2,677 ล้านบาท) หดตัว -74.5%YoY และในแง่ปริมาณหดตัว -75.3%YoY ส่วนมูลค่าส่งออกแป้งมันสำปะหลังอยู่ที่ 663 ล้านเหรียญสหรัฐฯ (ราว 24,682 ล้านบาท) ขยายตัว 2.2%

YoY และในแง่ปริมาณหดตัว -10.8%YoY โดยแม้ไตรมาส 4 ปี 2566 มูลค่าส่งออกแป้งมันสำปะหลังพลิกกลับมาขยายตัวได้ แต่ก็เป็นผลจากปัจจัยราคาส่งออกที่เพิ่มขึ้นถึง 14.6%YoY เนื่องจากโรงงานแป้งมันสำปะหลังบางแห่งปรับลดกำลังการผลิต เพื่อประเมินทิศทางราคา ทำให้ผลผลิตแป้งมันสำปะหลังในตลาดยิ่งมีจำกัด ขณะที่ปริมาณส่งออกหดตัวทั้งมันเส้นและมันอัดเม็ด รวมทั้งแป้งมันสำปะหลัง เพราะเผชิญปัญหาวัตถุดิบไม่เพียงพอต่อการแปรรูปเพื่อส่งออก เนื่องจากปัญหาอุทกภัยในช่วงปลายปี 2565 ทำให้ท่อนพันธุ์เสียหาย และปัญหาฝนทิ้งช่วงตั้งแต่ช่วงกลางปี 2566 นอกจากนี้บางพื้นที่ยังประสบปัญหาโรคใบด่าง ทำให้ผลผลิตได้รับความเสียหาย ขณะที่ราคาวัตถุดิบหัวมันสดที่ปรับตัวสูงขึ้นมาก อีกทั้งเปอร์เซ็นต์เชื้อแป้งที่ลดลงเนื่องจากเกษตรกรเร่งเก็บเกี่ยวมันสำปะหลังที่ไม่ครบอายุ (8 เดือน) กระทบต่อต้นทุนการผลิตของโรงงานแปรรูป

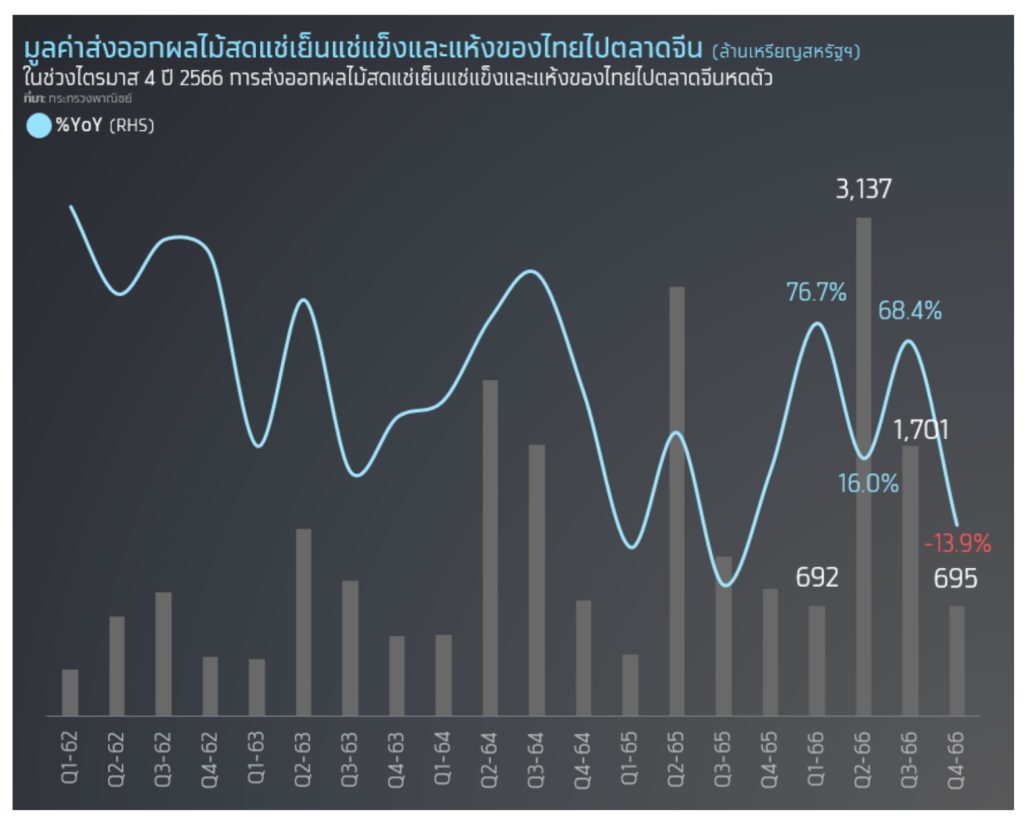

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาส 4 หดตัวครั้งแรกในรอบ 5 ไตรมาส จากการแข่งขันในตลาดจีนที่สูงขึ้น

มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งในไตรมาสที่ 4 ปี 2566 พลิกกลับมาหดตัว -10.8%YoY จากการส่งออกไปจีนซึ่งเป็นตลาดหลักที่หดตัว -13.9% YoY โดยเฉพาะทุเรียนที่มีมูลค่าการส่งออกหดตัว -28.9%YoY จากปริมาณการส่งออกที่หดตัวถึง -43.0%YoY โดยได้รับปัจจัยกดดันมาจากผลผลิตทุเรียนภาคใต้ของไทยที่ออกสู่ตลาดในช่วงปลายปีได้รับผลกระทบจากปัญหาภัยแล้ง ทำให้ผลผลิตทุเรียนเพื่อส่งออกลดลง กอปรกับการส่งออกผลไม้ไปจีนเผชิญปัจจัยท้าทายจากคู่แข่งที่สูงขึ้น ภายหลังเวียดนามและฟิลิปปินส์สามารถส่งออกทุเรียนสดเข้าจีนได้แล้ว ขณะที่มาเลเซียรุกขยายตลาดจีนอย่างต่อเนื่อง รวมถึงผลผลิตทุเรียนของจีนที่ออกสู่ตลาดมากขึ้น ซึ่งเป็นปัจจัยบั่นทอนต่อการเติบโตของการส่งออกผลไม้ของไทย

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 4 ยังหดตัว เนื่องจากตลาดส่งออกหลักชะลอการนำเข้า

ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปในไตรมาสที่ 4 ปี 2566 หดตัว -0.3%YoY

โดยเฉพาะไก่แปรรูปหดตัว -1.6%YoY จากตลาดส่งออกหลักอย่างสหภาพยุโรปที่หดตัว -8.0%YoY ส่วนหนึ่งมาจากผู้ส่งออกปรับราคาเพิ่มขึ้นตามภาวะต้นทุนที่สูงขึ้น ทำให้คู่ค้าบางส่วนชะลอการสั่งซื้อ ส่วนการส่งออกไก่สดแช่เย็นแช่แข็งกลับมาขยายตัว 2.4%YoY จากการส่งออกไปจีนที่ขยายตัว 1.1%YoY เพราะได้รับอานิสงส์จากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น ทั้งนี้ในระยะข้างหน้า การส่งออกไก่ของไทยจะมีแนวโน้มดีขึ้นจากความต้องการนำเข้าของตลาดส่งออกหลักที่ฟื้นตัว

ทิศทางการส่งออกสินค้าเกษตรสำคัญในปี 2567-2568

ข้าว

คาดว่าในปี 2567 ปริมาณการส่งออกข้าวจะอยู่ที่ 8.8 ล้านตัน หรือยังคงขยายตัวราว 0.5%YoY จากปัญหาอุปทานข้าวโลกที่ยังตึงตัวจากปัจจัยเอลนีโญ ทำให้ประเทศคู่ค้ายังคงมีการสะสมสต็อกข้าว ขณะที่ผลผลิตข้าวไทยจะยังมีเพียงพอสำหรับส่งออก เนื่องจากปัญหาภัยแล้งอาจส่งผลต่อไทยน้อยกว่าที่คาดไว้เดิม เพราะปริมาณน้ำต้นทุนในช่วงปลายปี 2566 ที่เพิ่มขึ้นจากร่องมรสุมที่ผ่านไทยในช่วง ก.ย.-ต.ค. 2566 อีกทั้งราคาส่งออกข้าวจะยังได้รับผลดีจากราคาข้าวในตลาดโลกที่เพิ่มขึ้น จากการคงนโยบายการจำกัดการส่งออกข้าวของอินเดียที่คาดว่าจะมีผลไปจนถึงช่วงกลางปี 2567 โดยเฉพาะราคาส่งออกข้าวขาว 5% ของไทยเฉลี่ยที่คาดว่าจะอยู่ที่ 620 เหรียญสหรัฐฯ ต่อตัน หรือเพิ่มขึ้น 13.0%YoY จากปัจจัยที่กล่าวมาข้างต้นคาดว่าจะส่งผลดีต่อรายได้โดยรวมของผู้เล่นในตลาดข้าว ตั้งแต่เกษตรกร โรงสี หยง รวมไปถึงผู้ส่งออกข้าว อีกทั้งปัญหาต้นทุนค่าขนส่ง และค่าปุ๋ยเคมีที่ผ่อนคลายลงมากช่วยหนุนความสามารถในการทำกำไรของอุตสาหกรรมข้าว

ส่วนในปี 2568 คาดว่าปริมาณการส่งออกจะลดลงมาอยู่ที่ 7.8 ล้านตัน หรือลดลง -11.3%YoY โดยหากภัยแล้งในอินเดียเริ่มคลี่คลาย จะทำให้อินเดียผ่อนคลายนโยบายควบคุมการส่งออกข้าวมากขึ้น ทำให้อานิสงส์จากการที่ผู้นำเข้าข้าวหันมานำข้าวไทยทดแทนอินเดียทยอยหมดลง ส่งผลให้ราคาข้าวในตลาดโลกมีแนวโน้มปรับลดลง โดยคาดว่าราคาส่งออกข้าวขาว 5% เฉลี่ยของไทยจะอยู่ที่ 595 เหรียญสหรัฐฯ ต่อตัน หรือลดลง -4.1%YoY

ยางพารา

ในปี 2567 คาดว่ามูลค่าการส่งออกยางแผ่นและยางแท่งจะอยู่ที่ 0.91 แสนล้านบาท ลดลง -5.8%YoY โดยเป็นผลจากปริมาณส่งออกที่คาดว่าจะลดลง -5.8%YoY จากภาคการผลิตในจีนที่ยังจะชะลอตัว ทำให้ความต้องการใช้ยางเพื่อเป็นวัตถุดิบในอุตสาหกรรมยานยนต์ในจีนลดลง ขณะที่ราคาส่งออกจะทรงตัว ตามราคาเฉลี่ยน้ำมันดิบเบรนท์ที่คาดว่าจะอยู่ที่ 82 เหรียญสหรัฐฯ/บาร์เรล สำหรับราคาส่งออกที่ปรับเพิ่มขึ้นมากในช่วง ม.ค. 2567 ส่วนหนึ่งเกิดจากความกังวลด้านอุปทานในตลาดจีนจากข่าวไฟไหม้โรงงานยางพาราในจีนซึ่งคาดว่าจะเป็นปัจจัยชั่วคราว

ส่วนในปี 2568 คาดว่ามูลค่าการส่งออกยางแผ่นและยางแท่งจะอยู่ที่ 0.84 แสนล้านบาท ลดลง -8.7%YoY โดยเป็นผลจากปริมาณส่งออกที่คาดว่าจะลดลง -3.0%YoY จากภาคการผลิตในจีนที่ยังคงไม่ฟื้นตัวนัก รวมทั้งราคาส่งออกที่คาดว่าจะลดลง -5.7%YoY จากราคาเฉลี่ยน้ำมันดิบเบรนท์ที่ปรับตัวลดลงโดยอยู่ที่ 81 เหรียญสหรัฐฯ/บาร์เรล ลดลง -7.9%YoY

ขณะที่ในปี 2567 คาดว่ามูลค่าส่งออกน้ำยางข้นจะอยู่ที่ 2.82 หมื่นล้านบาท หรือเพิ่มขึ้น 2.0%YoY ตามปริมาณส่งออกที่คาดว่าจะเพิ่มขึ้น 2.0%YoY จากอุปทานของถุงมือยางโลกกลับมามีเสถียรภาพ รวมทั้งราคาส่งออกที่ยังคงทรงตัวอยู่ที่ 35.8 บาท/กก. ส่วนในปี 2568 คาดว่ามูลค่าส่งออกน้ำยางข้นจะอยู่ที่ 2.75 หมื่นล้านบาท หรือลดลง -2.7%YoY ตามราคาน้ำยางข้นจะมีแนวโน้มลดลงเป็น 33.8 บาท/กก. หรือลดลง -5.7%YoY จากราคาน้ำมันในตลาดโลกที่มีแนวโน้มลดลง แม้ว่าปริมาณความต้องการใช้ที่เพิ่มขึ้น 3.0%YoY จากความต้องการใช้ในอุตสาหกรรมการแพทย์ที่เพิ่มขึ้น

มันสำปะหลัง

ในปี 2567-2568 คาดว่าอุตสาหกรรมต่อเนื่องในจีนจะนำเข้ามันสำปะหลังจากไทยเพื่อทดแทนการใช้ข้าวโพดในประเทศ เนื่องจากความต้องการใช้ต่อสต็อกข้าวโพดของจีนที่ยังสูงอยู่ที่ราว 1.5 เท่า (สูงกว่าค่าเฉลี่ยในช่วงปี 2562-2566 ซึ่งอยู่ที่ 1.4 เท่า) แต่ผลผลิตมันสำปะหลังไทยอาจไม่เพียงพอต่อการส่งออก เนื่องจากปัญหาอุทกภัยในไทยในช่วงปลายปี 2565 ส่งผลให้ท่อนพันธุ์เสียหายและขาดแคลน อีกทั้งปรากฎการณ์เอลนีโญในช่วงครึ่งแรกของปี 2567 จะทำให้ผลผลิตมันสำปะหลังได้รับความเสียหาย ส่วนในปี 2568 คาดว่าปรากฏการณ์เอลนีโญจะเริ่มคลี่คลาย ทำให้ผลผลิตกลับมาขยายตัวได้ จึงคาดว่าในปี 2567-2568 ปริมาณส่งออกมันเส้นและมันอัดเม็ดของไทยจะอยู่ที่ 4.3 ล้านตัน และ 4.6 ล้านตัน หรือหดตัว -4.0%YoY และขยายตัว 5.0%YoY ตามลำดับ ส่วนปริมาณส่งออกแป้งมันสำปะหลังของไทยจะอยู่ที่ 3.8 ล้านตัน และ 4.0 ล้านตัน หรือหดตัว -3.0%YoY และขยายตัว 6.0%YoY ตามลำดับ

คาดว่าราคาเฉลี่ยมันเส้นและแป้งมันในปี 2567 ทั้งในประเทศและราคาส่งออกจะยังอยู่ในระดับสูง จากผลผลิตในประเทศที่มีจำกัด โดยราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกจะอยู่ที่ 8.8 บาท/กก. และ 280 เหรียญสหรัฐฯ/ตัน ตามลำดับ (เพิ่มขึ้น 2.0%YoY และ 3.0%YoY) ส่วนในปี 2568 ราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกจะปรับลดลงเล็กน้อยอยู่ที่ 8.7 บาท/กก. และ 275 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -1.0%YoY และ -2.0%YoY)

เช่นเดียวกับราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกแป้งมันสำปะหลังในปี 2567 จะ อยู่ที่ 18.6 บาท/กก. และ 578 เหรียญสหรัฐฯ/ตัน ตามลำดับ (เพิ่มขึ้น 2.0%YoY และ 4.0%YoY) ส่วนในปี 2568 ราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกจะอยู่ที่ 18.4 บาท/กก. และ 566 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -1.0%YoY และ -2.0%YoY)

ไก่สดแช่เย็นแช่แข็งและแปรรูป

ในปี 2567-2568 คาดว่ามูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปจะอยู่ที่ 146,401 และ 155,185 ล้านบาท หรือขยายตัว 4.0%YoY และ 6.0%YoY ตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปยังขยายตัวเพราะได้อานิสงส์จากสงครามระหว่างรัสเซีย-ยูเครนที่มีแนวโน้มยืดเยื้อ ส่งผลกระทบต่อการผลิตและส่งออกไก่จากยูเครนเข้าสู่ตลาดสหภาพยุโรปซึ่งมีสัดส่วนการนำเข้าไก่จากยูเครนกว่า 20% ของปริมาณนำเข้าทั้งหมด เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่มีทิศทางฟื้นตัวขึ้น สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งจะยังได้รับผลดีจากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น เช่นเดียวกับการเปิดประเทศของจีนส่งผลดีต่อความต้องการนำเข้าไก่ของจีนฟื้นตัว รวมถึงมาตรการลดอัตราภาษีนำเข้าสินค้าไก่เหลือ 0% ของเกาหลีใต้ หลังบราซิล ซึ่งเป็นประเทศที่เกาหลีใต้นำเข้าไก่เป็นอันดับหนึ่งประสบปัญหาโรคไข้หวัดนก ซึ่งจะเป็นผลดีต่อการส่งออกไก่ของไทย สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งของไทยยังมีโอกาสในการขยายการส่งออกไปยังซาอุฯ เนื่องจากซาอุฯ เป็นประเทศผู้นำเข้าไก่รายใหญ่อันดับ 6 ของโลก กอปรกับภาครัฐของไทยมีการส่งเสริมการส่งออกสินค้าไก่ ซึ่งเป็นไก่ฮาลาล ไปยังซาอุฯ เพิ่มขึ้น หลังจากการยกระดับความสัมพันธ์ทางการทูตทั้ง 2 ประเทศ

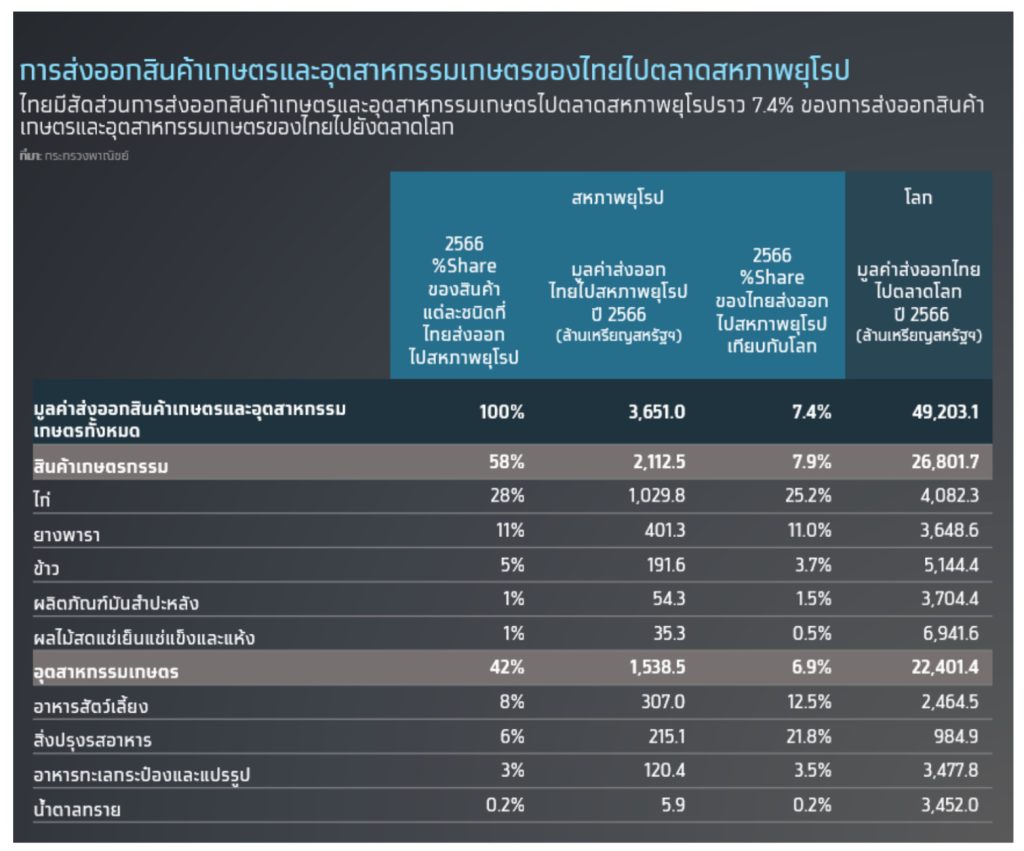

วิกฤตทะเลแดงอาจส่งผลกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยไปสหภาพยุโรป

วิกฤตทะเลแดงอาจซ้ำเติมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยไปสหภาพยุโรป เนื่องจากไทยพึ่งพาตลาดสหภาพยุโรปราว 7.4% ของการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทยไปยังตลาดโลก จากสถานการณ์กลุ่มกบฏฮูตีโจมตีเรือขนส่งสินค้าในทะเลแดง ซึ่งเป็นเส้นทางเดินเรือสำคัญระหว่างสหภาพยุโรปและเอเชีย ทำให้บริษัทขนส่งสินค้าหลายรายต้องเปลี่ยนไปใช้เส้นทางอ้อมแหลมกู๊ดโฮปในทวีปแอฟริกา ส่งผลให้ระยะเวลาการเดินทางเพิ่มขึ้น 10-20 วัน และค่าระวางเรือปรับตัวสูงขึ้นต่อเนื่องกระทบต้นทุนของผู้ประกอบการ ทั้งนี้ หากวิกฤตทะเลแดงยืดเยื้อและขยายวงกว้างอาจส่งผลให้คู่ค้าในสหภาพยุโรปมีแนวโน้มที่จะเปลี่ยนไปนำเข้าสินค้าจากประเทศอื่นที่มีต้นทุนค่าขนส่งที่ถูกกว่าการนำเข้าจากไทย ซึ่งอาจทำให้สินค้าเกษตรและอุตสาหกรรมเกษตรไทยที่พึ่งพาตลาดสหภาพยุโรปในสัดส่วนที่สูงได้รับผลกระทบ เช่น ไก่ และสิ่งปรุงรสอาหาร (ในปี 2566 ไทยส่งออกสินค้าไก่ และสิ่งปรุงรสอาหารไปยังตลาดสหภาพยุโรป คิดเป็นสัดส่วน 25.2% และ 21.8% ของการส่งออกสินค้าเหล่านี้ไปยังตลาดโลก ตามลำดับ)

Implication:

Krungthai COMPASS มองว่า แม้การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2567 จะขยายตัวได้ แต่มีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ดังนี้

ปัญหาการสู้รบในทะเลแดงที่มีแนวโน้มยืดเยื้ออาจส่งผลกระทบต่อการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยไปสหภาพยุโรป เนื่องจากผู้ส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยต้องแบกรับภาระต้นทุนค่าขนส่งที่มีแนวโน้มสูงขึ้นตามค่าระวางเรือ นอกจากนี้ อาจทำให้ผู้นำเข้าในกลุ่มสหภาพยุโรปมีแนวโน้มที่จะนำเข้าสินค้าจากประเทศอื่นที่มีต้นทุนค่าขนส่งที่ถูกกว่าไทยหรือเอเชีย ซึ่งจะส่งผลกระทบต่อสินค้าไทยที่พึ่งพาตลาดสหภาพยุโรปในสัดส่วนที่สูง เช่น สินค้าในกลุ่มไก่ และสิ่งปรุงรสอาหาร เป็นต้น

เศรษฐกิจจีนซึ่งเป็นประเทศคู่ค้าหลักสินค้าเกษตรไทยเติบโตต่ำกว่าคาด โดยเฉพาะในภาคอุตสาหกรรมของจีนที่ยังอ่อนแอ อาจส่งผลกระทบต่อเนื่องมายังการส่งออกสินค้าเกษตรที่ใช้เป็นวัตถุดิบสำหรับการผลิตในภาคอุตสาหกรรมของจีนอย่างยางพารา เป็นต้น

ความเสี่ยงจากปัญหาภัยแล้ง แม้ว่าในปี 2566 ไทยจะได้รับอานิสงส์จากปัญหาสภาพอากาศทั่วโลก ทำให้การส่งออกสินค้าเกษตรและอาหารปรับตัวดีขึ้น จากปัญหาความมั่นคงทางอาหาร อย่างไรก็ดี พืชเกษตรสำคัญ เช่น ข้าว อ้อย และมันสำปะหลัง ที่จะทำการเพาะปลูกช่วงหน้าแล้ง อาจได้รับผลกระทบน้อยกว่าที่คาดไว้เดิม จากปริมาณน้ำต้นทุนในช่วงปลายปี 2566 ที่เพิ่มขึ้นจากร่องมรสุมที่ผ่านไทยในช่วง ก.ย.-ต.ค. 2566 แต่คาดว่าปริมาณน้ำต้นทุนหลังสิ้นสุดฤดูฝนในปีนี้จะยังต่ำกว่าช่วงเดียวกันของปีก่อน จึงยังต้องติดตามความเสี่ยงจากภัยแล้งในช่วงแรกของปี 2567 อย่างใกล้ชิด

ค่าเงินบาทที่มีแนวโน้มแข็งค่ามากขึ้นจะส่งผลกระทบต่อความสามารถในการแข่งขันของผู้ส่งออกสินค้าเกษตรและอาหารไทย โดยเฉพาะสินค้าในกลุ่มสินค้าโภคภัณฑ์ เช่น ข้าว ยางพารา มันสำปะหลัง ที่มีการแข่งขันด้านราคารุนแรงอยู่แล้ว

ต้นทุนการผลิตที่ปรับตัวเพิ่มขึ้น อาจกดดันอัตรากำไรของผู้ประกอบการสินค้าเกษตรและอาหาร เช่น ต้นทุนแรงงานที่อาจส่งผลกระทบต่อผู้ประกอบการในกลุ่มสินค้าที่กระบวนการผลิตมีการใช้แรงงานจำนวนมาก เช่น อาหารทะเลกระป๋องและแปรรูป ผลไม้สดแช่เย็นแช่แข็งและแห้ง เป็นต้น รวมถึงต้นทุนทางการเงิน โดยเฉพาะรายกลาง และรายย่อยที่มีประสิทธิภาพในการบริหารจัดการต้นทุนต่ำกว่ารายใหญ่ อีกทั้งยังเข้าถึงแหล่งเงินทุนได้ค่อนข้างยาก

ประเทศคู่ค้าที่มุ่งเน้นมาตรการด้านสิ่งแวดล้อม เช่น กฎหมายที่ห้ามนำเข้าหรือส่งออกสินค้าที่มีส่วนเกี่ยวข้องกับการทำลายป่าไม้เข้าสู่ตลาดของสหภาพยุโรป (EU Deforestation-free products) ปัจจุบันยังอยู่ในระยะเปลี่ยนผ่าน ก่อนจะเริ่มนำมาใช้อย่างเต็มรูปแบบในวันที่ 30 ธ.ค. 2567 อาจส่งผลกระทบต่อการส่งออกสินค้าเกษตรไทยไปยังประเทศในกลุ่มสหภาพยุโรป โดยเฉพาะสินค้าในกลุ่มยางพารา และน้ำมันปาล์ม