เข็นเศรษฐกิจไทยปี 65 โต 3% ห่วงปัจจัยเสี่ยงฉุดเติบโต

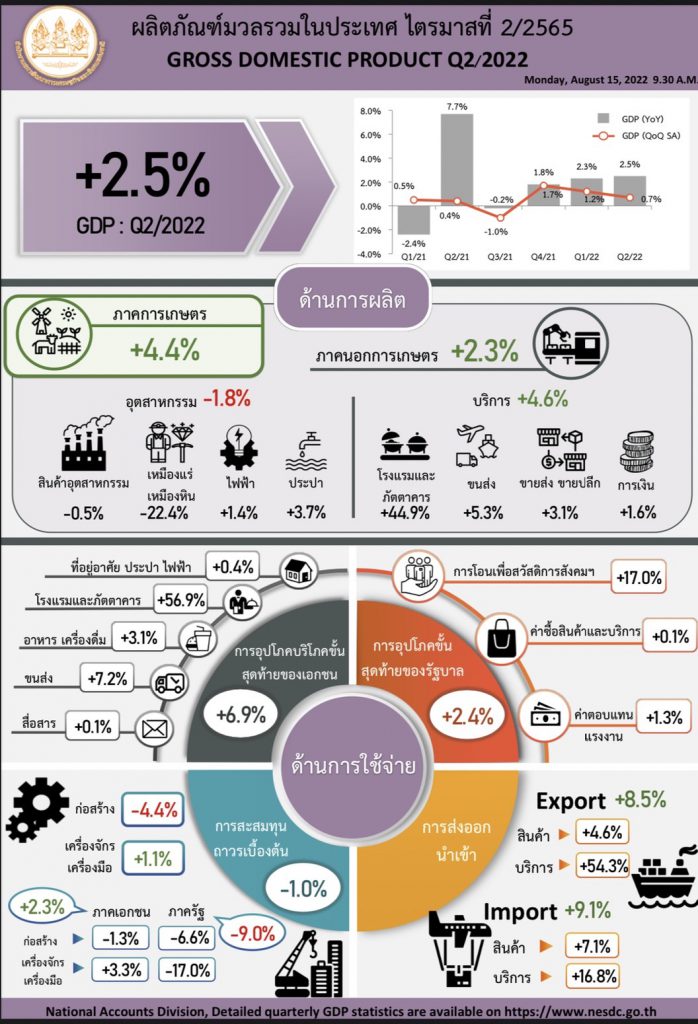

เศรษฐกิจไทยมีอัตราการขยายตัวต่อเนื่องภายหลังสถานการณ์โควิด -19 คลี่คลายโดยเศรษฐกิจในไตรมาสที่ 2/2565 ที่สภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) แถลงข่าวเมื่อสัปดาห์ที่ผ่านมาขยายตัวได้ 2.5% เป็นการขยายตัวต่อเนื่อง 3 ไตรมาสติดกันตั้งแต่ไตรมาสสุดท้ายของปี 2564 ที่เศรษฐกิจขยายตัวได้ 1.8% และขยายตัวเพิ่มขึ้นเป็น 2.3% ในไตรมาสที่ 1/2565

อย่างไรก็ตามการขยายตัวของเศรษฐกิจไทยยังไม่กลับไปสู่ระดับก่อนการแพร่ระบาดของโควิด-19 ขณะที่การขยายตัวของเศรษฐกิจในระดับต่ำกว่า 3% ถือว่าเศรษฐกิจไทยยังโตไม่ได้ตามศักยภาพที่เศรษฐกิจควรขยายตัวได้ในระดับ 3 – 4% เป็นอย่างน้อย

วางกรอบเศรษฐกิจไทยโต 2.7 – 3.2%

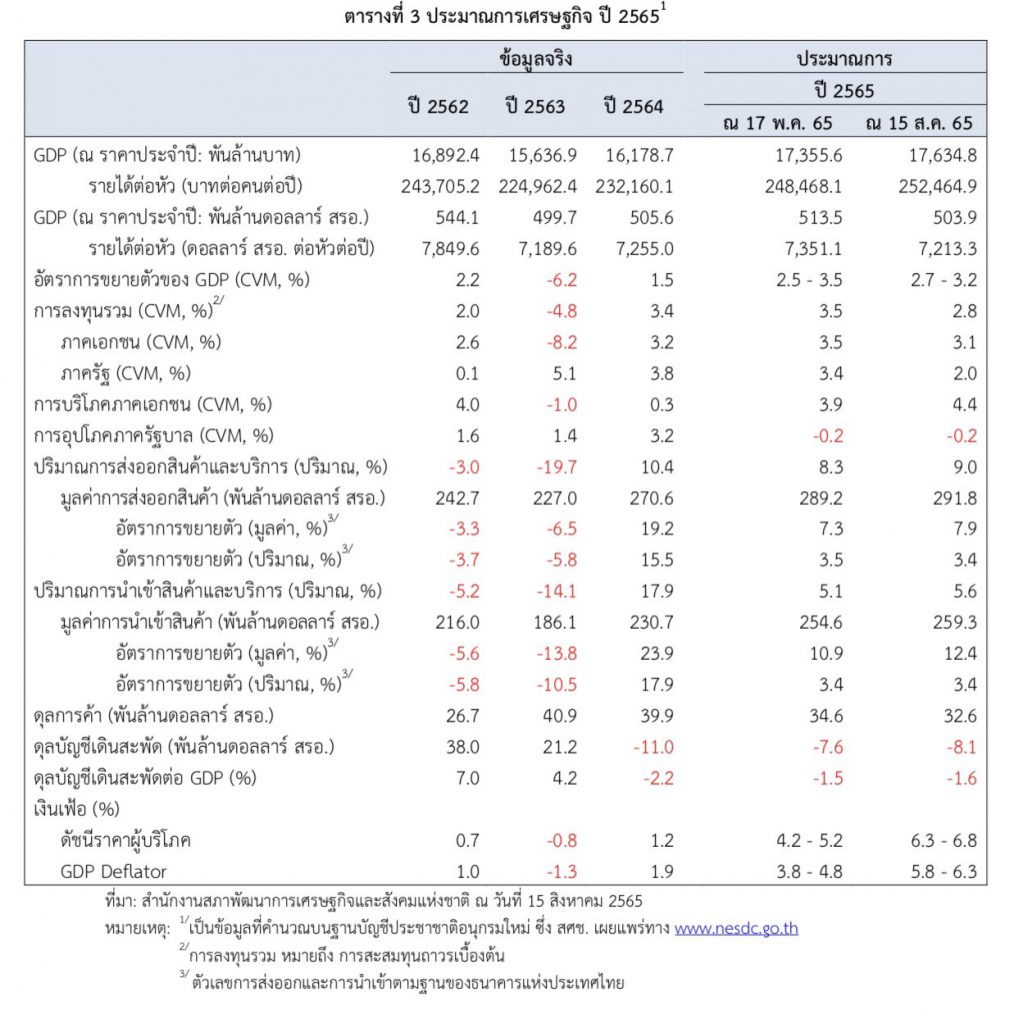

สศช.ระบุว่าเศรษฐกิจยังคงมีข้อจำกัดของการฟื้นตัวเนื่องจากโครงสร้างเศรษฐกิจไทยพึ่งพาการท่องเที่ยวสูง การฟื้นตัวของเศรษฐกิจเมื่อเทียบกับหลายประเทศจึงเป็นลักษณะการฟื้นตัวแบบช้าๆ อย่างไรก็ตามในช่วงครึ่งปีหลังผลจากการเปิดรับนักท่องเที่ยวมากขึ้นก็จะส่งผลดีต่อเศรษฐกิจโดยรวม โดย สศช.ประเมินว่าในปีนี้เศรษฐกิจไทยจะขยายตัวได้ในกรอบของ 2.7 – 3.3% โดยการปรับกรอบล่างของจีดีพีขึ้นจาก 2.5% เป็น 2.7% เพื่อสอดคล้องกับการคาดการณ์ว่าจำนวนและรายได้จากนักท่องเที่ยวที่เพิ่มขึ้น โดยในส่วนของจำนวนนักท่องเที่ยว สศช.ได้ปรับประมาณจำนวนนักท่องเที่ยวต่างชาติที่จะเข้ามาในประเทศไทยจากเดิมที่คาดว่าจะเข้ามาท่องเที่ยว 7 ล้านคน เพิ่มขึ้นเป็น 9.5 ล้านคน สร้างรายได้จากนักท่องเที่ยวเพิ่มขึ้นจากเดิมที่คาดว่ารายได้จากการท่องเที่ยวของนักท่องเที่ยวต่างชาติในปีนี้จะอยู่ที่ประมาณ 6.6 แสนล้านบาท

ทั้งนี้สัญญาณของการท่องเที่ยวของไทยมีการฟื้นตัวเพิ่มขึ้นเป็นลำดับจากการผ่อนปรนมาตรการเข้าประเทศ การเปิดด่านชายแดน ทำให้นักท่องเที่ยวต่างชาติเดินทางมาไทยเพิ่มขึ้นเรื่อยๆ โดยในเดือนกรกฎาคมที่ผ่านมามีนักท่องเที่ยวเดินทางเข้ามายังประเทศไทยมากถึง 1.07 ล้านคน เฉลี่ยวันละ 34,528 คน เพิ่มขึ้นจากในไตรมาสที่ 1 และ2 ที่ผ่านมาหลายเท่าตัว และจำนวนนักท่องเที่ยวที่สะสมที่เดินทางเข้าประเทศไทยตั้งแต่ต้นปีที่ผ่านมามีจำนวนถึง 3.2 ล้านคน คาดว่าในช่วงที่เหลือของปีนี้โดยเฉพาะในไตรมาสสุดท้ายนักท่องเที่ยวจะเดินทางเข้าประเทศไทยเพิ่มขึ้นเนื่องจากเป็นช่วงไฮต์ซีซั่น

ส่งออก – บริโภคเอกชนหนุน

นอกจากนี้เศรษฐกิจไทยยังได้ประโยชน์จากองค์ประกอบทางเศรษฐกิจอีกหลายส่วนที่ฟื้นตัวจากปีก่อน เช่น การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน คาดว่าจะขยายตัวเพิ่มขึ้น 4.4% เพิ่มขึ้นจากในปี 2564 ที่ขยายตัวได้แค่ 0.3% ส่วนการลงทุนภาคเอกชน สศช.คาดว่าจะขยายตัวได้ 3.1% ลดลงจากการขยายตัวในปี 2564 ที่ 3.3% เล็กน้อย ส่วนการลงทุนภาครัฐจะขยายตัวได้ประมาณ 2% โดยในส่วนนี้ลดลงจากสมมุติฐานเดิมเนื่องจากการเบิกจ่ายงบประมาณภาครัฐ และแผนการลงทุนของรัฐวิสาหกิจยังมีความล่าช้าแต่ถือว่ายังสามารถขยายตัวได้ในเกณฑ์ที่ดี

สำหรับการส่งออกสินค้าในปี 2565 สศช.คาดว่าจะขยายตัวได้ประมาณ 7.9% ปรับเพิ่มจากการคาดการณ์ครั้งที่ผ่านมาที่มองว่าการส่งออกจะขยายตัวได้ 7.3% ทั้งนี้หากรวมเอาการส่งออกบริการเข้ามารวมด้วยมีแนวโน้มที่การส่งออกจะขยายตัวได้ 9% เพิ่มขึ้นจากการประมาณการครั้งที่ผ่านมา และเมื่อเทียบระหว่างการนำเข้าและส่งออกพบว่าจะมีการเกินดุลการค้า 3.26 หมื่นล้านดอลลาร์

อย่างไรก็ตามแม้ว่ามุมมองต่อเรื่องการท่องเที่ยว และการส่งออกที่มีทิศทางที่ฟื้นตัวขึ้นได้ต่อเนื่อง แต่เศรษฐกิจไทยยังคงเผชิญความไม่แน่นอนจากปัจจัยในต่างประเทศ ที่มาจากความขัดแย้งของประเทศต่างๆ โดยเฉพาะการขัดแย้งที่แบ่งขั้วแบ่งข้างโดยเฉพาะสหรัฐฯ กับจีน ซึ่งเป็นการขยายความขัดแย้งจากภูมิภาคยุโรปกรณีการสู้รบระหว่างยูเครนและรัสเซีย ที่ยืดเยื้อมานานหลายเดือน

จับตาความขัดแย้งนอกพื้นที่ยุโรป

โดยในขณะนี้ความขัดแย้งที่เกิดขึ้นขยายมาสู่ช่องแคบไต้หวัน เมื่อนางแนนซี เปโลซี่ ประธานรัฐสภาของสหรัฐฯเดินทางเยือนไต้หวัน ทำให้จีนแสดงความไม่พอใจด้วยการซ้อมรบรอบเกาะไต้หวันด้วยกระสุนจริง และการปิดล้อมไต้หวันด้วยการซ้อมรบนั้นทำให้เกิดผลกระทบต่อเนื่องไปยังภาคอุตสาหกรรมที่ใช้ชิปจากโรงงานในไต้หวันด้วย

นายดนุชา พิชยนันท์ เลขาธิการ สศช.ระบุว่าสาเหตุสำคัญที่ได้ปรับลดกรอบของการคาดการณ์ของจีดีพีไทยลงเหลือ 3.2% จากเดิม 3.5% ก็มาจากความไม่แน่นอนทางภูมิรัฐศาสตร์ ที่เป็นปัจจัยที่ประเมินได้ยาก และมีความเสี่ยงที่การตอบโต้กันไปมา และการคว่ำบาตรทางเศรษฐกิจจะมีแนวโน้มที่รุนแรง ต่อเนื่องยาวนานจนกระทบกับบรรยากาศ เศรษฐกิจและการค้าของโลกไม่สดใส ซึ่งความขัดแย้งระหว่างสหรัฐฯ และจีนถือว่ามาเป็นผลดีกับการส่งออกของไทยเนื่องจากทั้งสองประเทศมีเศรษฐกิจขนาดใหญ่และเป็นคู่ค้าและตลาดส่งออกที่สำคัญของไทย

ลุ้นปัจจัยภายนอกตัดสินจีดีพีโตถึง 3% หรือไม่

ทั้งนี้โอกาสที่เศรษฐกิจไทยในปี 2565 จะขยายตัวได้ถึง 3% หรือมากกว่า 3% จึงขึ้นอยู่กับปัจจัยภายนอกเป็นสำคัญ เนื่องจากหากมีความขัดแย้งทางภูมิรัฐศาสตร์เพิ่มจนกระทบกับบรรยากาศการค้าโลก และการท่องเที่ยวที่ทำให้นักท่องเที่ยวเดินทางเข้ามาในประเทศไทยน้อยกว่าที่คาดหมายไว้ รวมทั้งการชะลอตัวของเศรษฐกิจโลกที่เริ่มเห็นสัญญาณของเศรษฐกิจถดถอยมากขึ้น จากผลกระทบของอัตราเงินเฟ้อที่พุ่งสูง และการปรับขึ้นอัตราดอกเบี้ยนโยบายในหลายประเทศเพื่อต่อสู้กับเงินเฟ้อ ซึ่งผลกระทบที่เกิดขึ้นจากปัจจัยภายนอกประเทศก็จะอาจทำให้เศรษฐกิจไทยในปีนี้ขยายตัวได้ไม่ถึง 3% ได้

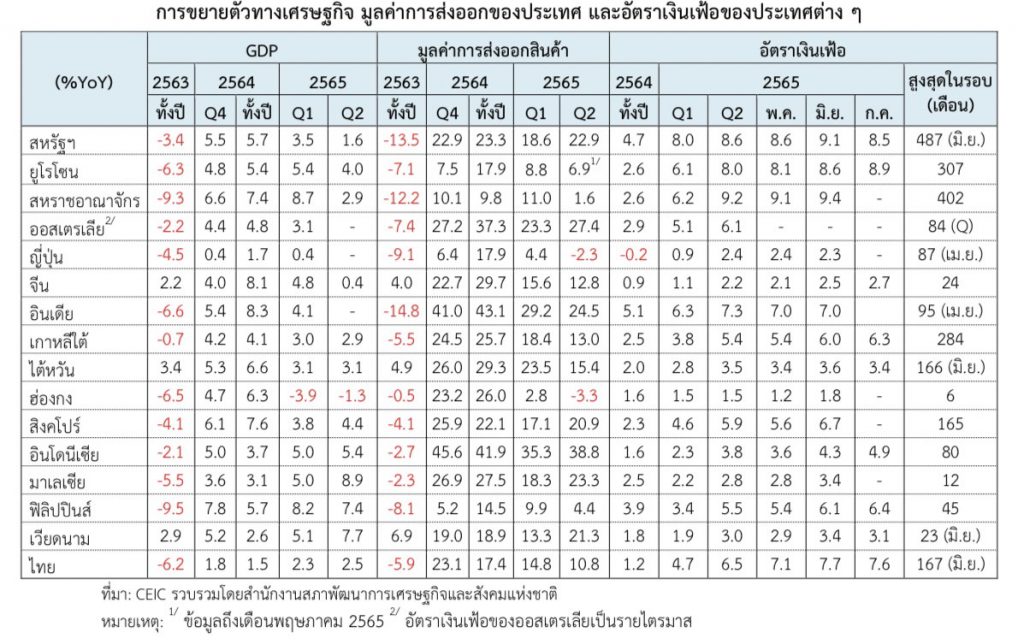

ทั้งนี้ จากสถานการณ์ความไม่แน่นอนของเศรษฐกิจโลกจากปัจจัยต่างๆ สศช.ได้ปรับสมมุติฐานการค้าโลก ตามแนวโน้มการชะลอตัวของเศรษฐกิจคู่ค้าสำคัญของไทย โดยเฉพาะประเทศสำคัญๆ เช่น ญี่ปุ่น และจีน ที่มีแนวโน้มเศรษฐกิจชะอตัวเร็วกว่าการประมาณการครั้งที่ผ่านมา ซึ่งเป็นผลจากการปรับทิศทางนโยบายการเงินของประเทศเศรษฐกิจหลัก สถานการณ์ความชัดแย้งระหว่างรัสเชีย-ยูเครน ที่ทำให้ราคาพลังงานและสินค้าโภคภัณฑ์ปรับตัวเพิ่มขึ้น และซ้ำเติมข้อจำกัดในห่วงโซ่อุปทานโลกให้มีความรุนแรงมากขึ้น

โดยเศรษฐกิจจีนที่ประสบปัญหาการระบาดของโรคโควิด-19 และส่งผลกระทบรุนแรงต่อเศรษฐกิจในไตรมาสที่สอง ทั้งในด้านการผลิตและส่งผลกระทบเพิ่มเติมต่อห่วงโซ่อุปทานโลก ภายใต้เงื่อนไขข้อจำกัดดังกล่าวคาดว่าเศรษฐกิจ และ ในปี 2565 โดยล่าสุด สศช.คาดการณ์ว่าเศรษฐกิจจีนในปีนี้จะขยายตัวได้เพียง 3.3% เท่านั้น ปรับตัวลดลงจากการประมาณการเศรษฐกิจจีนในครั้งก่อนที่ สศช.เคยคาดการณ์ว่าจะขยายตัวได้ประมาณ 4.3% ซึ่งจะเป็นปัจจัย ที่ส่งผลให้การส่งออก การลงทุนภาคเอกชน และการผลิตภาคอุตสาหกรรมของไทยขยายตัวต่ำกว่าที่คาดการณ์

วาง 3 สมมุติฐานเศรษฐกิจรับโลกขัดแย้ง

สำหรับความขัดแย้งระหว่างประเทศต่างๆที่มีความเสี่ยงจะใช้กำลังทางทหารต่อกัน สศช.ได้มีการจัดทำรายงาน สถานการณ์เศรษฐกิจไทยและเศรษฐกิจโลก ในฉากทัศน์(Scenarios) 3 กรณีที่อาจเกิดจากขึ้นจากความขัดแย้งของสถานการณ์การสู้รบระหว่างรัสเซียกับยูเครน และความขัดแย้งในภูมิภาคอื่นๆ ที่จะส่งผลต่อเศรษฐกิจไทย ได้แก่

ในกรณีที่ 1 ซึ่งเป็นกรณีฐาน โดยเป็นสถานการณ์ในปัจจุบัน คือสงครามทางทหารระหว่างรัสเซีย ยูเครนยังเป็นไปอย่างต่อเนื่อง มาตรการคว่ำบาตรทางเศรษฐกิจยังคงระดับเดิมหรือเพิ่มระดับความรุนแรงอย่างช้าๆ โดยต่างฝ่ายต่างระมัดระวังผลกระทบจากมาตรการคว่ำบาตร (Sanction) และมาตรการตอบโต้ทางเศรษฐกิจ การทรงตัวหรือการเพิ่มขึ้นอย่างช้าๆ ของมาตรการ Sanction

ในลักษณะดังกล่าวจะทำให้อุปสงค์ และอุปทานน้ำมันดิบในตลาดโลกสามารถปรับตัวได้ทัน เช่นการลดการนำเข้าน้ำมันรัสเซีย แต่รัสเซียสามารถที่จะเปลี่ยนไปเป็นการส่งออกไปยังตลาดอื่นๆ โดยไม่ส่งผลให้อุปทานน้ำมันในตลาดโลกลดลง เช่นที่กำลังเกิดขึ้นอยู่ในปัจจุบัน

ในกรณีนี้ราคาน้ำมันในตลาดโลกจะค่อยๆ ลดลงในช่วงที่เหลือของปี ตามการปรับตัวของอุปทานน้ำมันในตลาดโลกที่สามารถจัดสรรใหม่ (reallocate) ได้ดี รวมทั้งการชะลอตัวของเศรษฐกิจโลก และความวิตกกังวลต่อภาวะความถดถอยของประเทศเศรษฐกิจหลัก ส่วนราคา LNG ยังคงอยู่ในระดับสูงและยังมีแนวโน้มปรับตัวเพิ่มขึ้น ก่อนที่จะเริ่มปรับคัวลดลงในปี 2566 ตามอุปทานที่น่าจะสามารถจัดสรรใหม่ (reallocate) ได้มากขึ้นตามลำดับรวมทั้งการสิ้นสุดลงของฤดุหนาวและเศรษฐกิจโลกที่จะเริ่มชะลอตัวชัดเจนมากขึ้น

ในด้านทิศทางอัตราดอกเบี้ยนโยบายของสหรัฐฯ และประเทศเศรษฐกิจหลัก (สหรัฐ แคนาดา สหราชอาณาจักร) ยังคงมีแนวโน้มปรับตัวเพิ่มขึ้นอย่างน้อยที่สุดจนถึงสิ้นปีเพื่อลดแรงกดดันด้านเงินเฟ้อและสร้างความมั่นใจว่าอัตราเงินเฟ้อจะกลับเข้าสู่เป้าหมายของนโยบายการเงินในระยะยาว

ในภาพนี้ เศรษฐกิจโลกในปี 2565 จะขยายตัวสอดคล้องกับประมาณการของหน่วยงานต่างประเทศในปัจจุบัน `และชะลอตัวลงอย่างชัดเจนในปี 2566 ตามการปรับทิศทางนโยบายการเงินและวัฎจักรของประเทศเศรษฐกิจหลักเป็น ส่วนเศรษฐกิจไทย ในภาพนี้เศรษฐกิจไทยยังขยายตัวได้สอดคล้องกับการประมาณการของหน่ายงานหลักด้านเศรษฐกิจ (สศช ธปท. สศค.) เงินเฟ้อค่อยๆ ปรับตัวลดลง ดุลบัญชีเดินสะพัดกลับมาเกินดุลอย่างช้าๆ ในปี 2566 โดย สศช.คาดว่าจีดีพีในปีนี้จะขยายตัวได้ในช่วง 2.5 – 3.5% ค่ากลางที่ 3%

ในกรณีที่สอง เป็น Low case scenario โดยสงครามทางทหารยังเป็นไปอย่างต่อเนื่อง ในขณะที่มาตรการคว่ำบาตรทางเศรษฐกิจและมาตรการตอบโต้ขยายขอบเขตเพิ่มเติมจนทำให้อุปสงค์และอุปทานน้ำมันดิบและสินค้าสำคัญอื่นๆ ในตลาดโลกไม่สามารถปรับตัวได้ทัน

ในกรณีนี้ราคาน้ำมันและราคาสินค้าสำคัญๆ ในตลาดโลกจะค่อยๆ กลับมาปรับตัวเพิ่มขึ้นอีกครั้งในช่วงที่เหลือของปี ซึ่งจะเป็นปัจจัยกดดันให้ธนาคารกลางสหรัฐฯ และประเทศเศรษฐกิจหลักยังมีความจำเป็นที่จะต้องปรับเพิ่มอัตราดอกเบี้ยมากกว่าในกรณีแรก ก่อนที่จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายลงในปีหน้าตามการเพิ่มขึ้นของสัญญาณความเสี่ยงต่อ Recession

ในภาพนี้เศรษฐกิจโลกปี 2566 มีแนวโน้มที่จะขยายตัวต่ำกว่ากรณีแรก (ขึ้นอยู่กับสินค้าและมาตรการที่นำมาตอบโต้กัน) ในกรณีนี้เศรษฐกิจยูโซโซน สหราชอาณาจักร และสหรัฐฯ มีความเสี่ยงและสัญญาณการเข้าสู่ Recession มากขึ้นซึ่งจะส่งผลให้ราคาน้ำมันในตลาดโลกในปี 2566 ปรับตัวลดลงมากกว่ากรณีแรก

ในกรณีนี้เศรษฐกิจไทย ปี 2565 และ 2566 ขยายตัวต่ำกว่ากรณีแรก แต่ยังสามารถจะขยายตัวเป็นบวกได้เนื่องจากเศรษฐกิจไทยอยู่ในช่วงการฟื้นตัว โดยอัตราเงินเฟ้อปี 2565 สูงกว่ากรณีแรกเล็กน้อย ก่อนที่จะลดลงมากหรือมีเงินเฟ้อติดลบในปี 2566 ในขณะที่ดุลเดินสะพัดกลับมาเกินดุลมากกว่าในกรณีแรก

กรณีรุนแรงเสี่ยงเกิดเศรษฐกิจถดถอย

และ กรณีที่ 3 เป็น Worst case scenario ซึ่งยังมีความเป็นไปได้น้อยแต่ก็ไม่ได้หมายความว่าเป็นไปไม่ได้โดยสิ้นเชิง โดยเฉพาะภายใต้สถานการณ์ที่ความขัดแย้งระหว่างสหรัฐฯ กับจีนมีความชัดเจนมากขึ้น โดยในกรณีนี้ เป็นกรณีที่ความขัดแย้งขยายขอบเขต เริ่มมีการแบ่งขั้วอำนาจออกจากกันและแต่ละขั้วร่วมมือกันอย่างชัดเจนมากขึ้นระหว่างขั้วที่มีสหรัฐและพันธมิตรเป็นแกนนำ และระหว่างขั้วอำนาจที่มีรัสเซียและจีนเป็นแกนนำ ในกรณีนี้ ปัญหาจะมีความสลับซับซ้อนมากขึ้นและมีแนวโน้มที่จะทำให้เศรษฐกิจโลกถดถอยในระยะแรก และขยายตัวในเกณฑ์ต่ำสลับกับเศรษฐกิจถดถอย (recession) เป็นระยะๆ ตามความรุนแรงของมาตรการตอบโต้ระหว่าง 2 ขั้วเศรษฐกิจหลัก และการเพิ่มขึ้นของความตึงเครียดทางภูมิรัฐศาสตร์

ในกรณีนี้ ราคาพลังงาน ราคาอาหาร และราคาสินค้าโภคภัณฑ์ จะปรับตัวเพิ่มขึ้นและอยู่ในระดับสูงอย่างต่อเนื่อง เริ่มมีการขาดแคลนพลังงานและอาหาร รวมทั้งสินค้าสำคัญๆ ในตลาดโลกอย่างชัดเจน เศรษฐกิจของประเทศเศรษฐกิจหลักและเศรษฐกิจโลกในภาพรวมในระยะสั้นจะหดตัวชัดเจนและรุนแรง และขยายตัวในเกณฑ์ต่ำสลับกับภาวะถดถอยทางเศรษฐกิจ เป็นระยะๆ ตลอดหลายปีข้างหน้า ตามความรุนแรงของมาตรการตอบโต้ระหว่าง 2 ขั้วเศรษฐกิจหลักและการเพิ่มขึ้นของความตึงเครียดทางภูมิรัฐศาสตร์ที่อาจะส่งผลกระทบต่อการขนส่งสินค้าระหว่างประเทศ รวมทั้งการแบ่งขั้วทางเศรษฐกิจที่เป็นอุปสรรคต่อการขยายตัวของเศรษฐกิจและการค้าโลกในระยะยาว ในขณะที่ราคาน้ำมัน อัตราเงินเฟ้อ และอัตราดอกเบี้ยในตลาดโลกไม่สามารถปรับตัวลดลงหรือเข้าสู่เศรษฐกิจถดถอย (stagflation) คล้ายๆ กับในช่วงปี 1970 – 1980

สำหรับในกรณีนี้เศรษฐกิจไทยจะได้รับผลกระทบรุนแรง เนื่องจากเศรษฐกิจไทยพึ่งพิงและมีความเชื่อมโยงกับเศรษฐกิจเศรษฐกิจโลกสูง (การค้า การท่องเที่ยว การลงทุน ห่วงโซ่การผลิต ตลาดทุน การพึ่งพิงพลังงาน) อัตราเงินเฟ้อทรงตัวในระดับสูง ในขณะที่ดุลบัญชีเดินสะพัดขาดดุลต่อเนื่องและการขาดดุลการคลังกว้างขึ้น