SCB EICลดจีดีพีไทยปี 2563 เป็นหดตัว -7.8%

SCB EIC ปรับลดประมาณการเศรษฐกิจไทยปี 2563 เป็นหดตัว -7.8% จากเดิมคาด -7.3% โดยการฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มเป็นไปอย่างช้า ๆ ท่ามกลางความเสี่ยงสำคัญหลายด้าน

ดร.ยรรยง ไทยเจริญ รองผู้จัดการใหญ่ ผู้บริหารสูงสุด Economic Intelligence Center ธนาคารไทยพาณิชย์ (จำกัด) มหาชน หรือ EIC ประกาศปรับลดประมาณการเศรษฐกิจไทยปี 2563 เป็นหดตัว -7.8% จากเดิมคาด -7.3% โดยการฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มเป็นไปอย่างช้า ๆ ท่ามกลางความเสี่ยงสำคัญหลายด้านโดยเฉพาะความเปราะบางในตลาดแรงงานและการปิดกิจการของธุรกิจที่โน้มสูงขึ้น

ตัวเลขเศรษฐกิจไทยส่งสัญญาณการฟื้นตัวจากจุดต่ำสุดในช่วงไตรมาส 2 (Bottomed out) ตามการผ่อนคลายของมาตรการปิดเมือง โดยได้รับแรงสนับสนุนหลักจากมาตรการช่วยเหลือจากภาครัฐ การหดตัวที่ลดลงของภาคส่งออกสินค้า ตลอดจนการฟื้นตัวของการท่องเที่ยวในประเทศ ซึ่งมีส่วนช่วยประคับประคองการบริโภคภาคเอกชนในช่วงที่ผ่านมา แต่การฟื้นตัวของเศรษฐกิจไทยมีแนวโน้มชะลอลง (stalling recovery) สอดคล้องกับที่ EIC คาดการณ์ไว้ว่าการฟื้นตัวจะเป็นไปอย่างช้า ๆ

เนื่องจากเศรษฐกิจไทยยังมีอุปสรรคต่อการฟื้นตัวอีกหลายประการ ทั้งจำนวนนักท่องเที่ยวต่างชาติในปี 2563 ที่ EIC ปรับลดคาดการณ์ลงเหลือเพียง 6.7 ล้านคน ประกอบกับเม็ดเงินช่วยเหลือจากภาครัฐภายใต้ พรก. กู้เงิน 1 ล้านล้านบาทที่มีแนวโน้มเข้าสู่เศรษฐกิจในปีนี้น้อยกว่าที่คาด (ประมาณ 5 แสนล้านบาท จากเดิมที่คาดประมาณ 6 แสนล้านบาท) รวมถึงเม็ดเงินช่วยเหลือที่จะน้อยลงมากในช่วงครึ่งหลังของปี ซึ่งทำให้เกิดปัญหาหน้าผาทางการคลัง (Fiscal cliff) และอาจส่งผลกระทบต่อประชาชนบางกลุ่มที่ยังต้องการความช่วยเหลือต่อเนื่อง

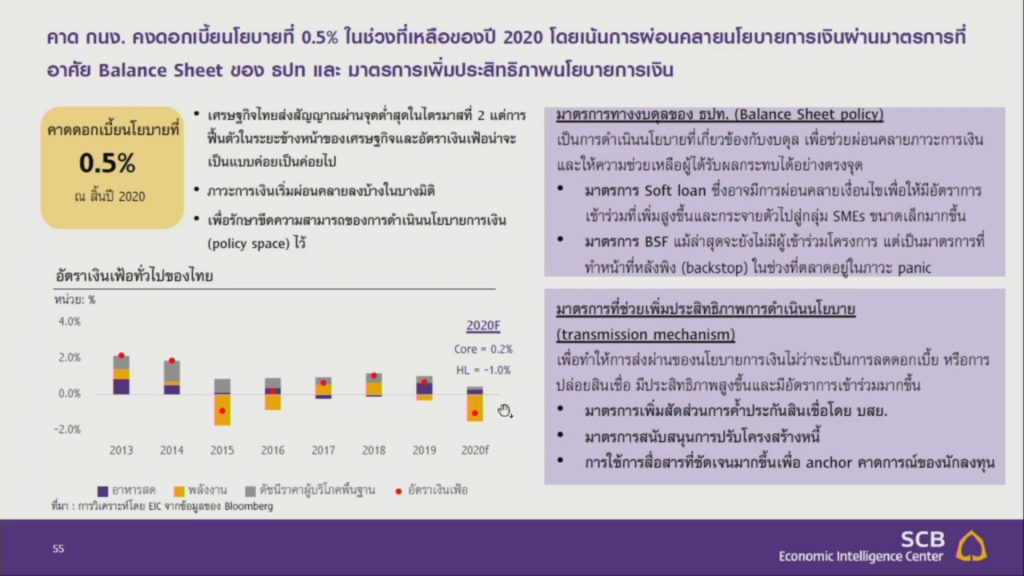

EIC ยังคาดว่า ธนาคารแห่งประเทศไทยจะยังดำเนินนโยบายการเงินแบบผ่อนคลายต่อเนื่อง โดยจะคงอัตราดอกเบี้ยนโยบายที่ 0.5% ควบคู่กับการใช้มาตรการอื่น ๆ เพื่อเพิ่มประสิทธิภาพการส่งผ่านผลของนโยบายการเงินไปยังเศรษฐกิจจริง เช่น การสนับสนุนการปรับโครงสร้างหนี้ ตลอดจนการใช้งบดุลขององค์กรภาครัฐ (Balance sheet policy) ในการเพิ่มสภาพคล่องและแบ่งเบาความเสี่ยงจากภาคเอกชน ผ่านการใช้มาตรการสินเชื่อดอกเบี้ยต่ำ (soft loan) และการใช้เครื่องมือประกันความเสี่ยงด้านเครดิต (credit guarantee) เป็นต้น

COVID-19 ยังได้สร้างแผลเป็นต่อเศรษฐกิจไทย (scarring effects) ทั้งปัญหาการปิดกิจการของธุรกิจและความเปราะบางในตลาดแรงงานซึ่งจะเป็นอุปสรรคและความเสี่ยงสำคัญต่อการฟื้นตัวในระยะข้างหน้า โดยแผลเป็นสำคัญประกอบไปด้วยการปิดกิจการที่เพิ่มมากขึ้น ที่จะส่งผลต่อการลงทุนภาคเอกชนที่มีแนวโน้มหดตัวในระดับสูงต่อเนื่อง รวมถึงจะซ้ำเติมอีกแผลเป็นทางเศรษฐกิจซึ่งก็คือ ความเปราะบางของตลาดแรงงาน

โดยจากข้อมูลล่าสุดในช่วงไตรมาส 2 อัตราว่างงานของไทยเพิ่มสูงขึ้นถึง 1.95% นับเป็นอัตราที่สูงที่สุดในรอบ 11 ปี นอกจากนั้น รายได้ของแรงงานที่ยังมีงานทำก็มีแนวโน้มหดตัวลงมากจากชั่วโมงการทำงานที่ลดลง (-11.5%YOY) ตามจำนวนงานเต็มเวลาและงานโอทีที่หายไป โดยบางส่วนกลายเป็นงานต่ำระดับ (underemployment) ขณะที่มีจำนวนแรงงานที่ต้องหยุดงานชั่วคราว (furloughed workers) เพิ่มขึ้นสูงถึง 2.5 ล้านคน สะท้อนความอ่อนแอของตลาดแรงงานที่มีในระดับสูง ซึ่งทั้งสองแผลเป็นดังกล่าวต้องใช้ระยะเวลาประมาณหนึ่งในการรักษาเยียวยา โดยหากระดับการปิดกิจการและการว่างงานเพิ่มขึ้นในระดับสูงและยืดเยื้อย่อมส่งผลกระทบต่อรายได้ การบริโภค และการลงทุน ซึ่งนับเป็นภาคเศรษฐกิจสำคัญของประเทศ

สำหรับความเสี่ยงที่ต้องจับตา คือการกลับมาระบาดอีกระลอกของ COVID-19 ทั้งในและต่างประเทศ ซึ่งจะส่งผลโดยตรงต่อภาคส่งออกและเศรษฐกิจในประเทศหากมีการบังคับใช้มาตรการที่เข้มงวดเพิ่มขึ้น และยังต้องจับตาประเด็นความตึงเครียดระหว่างจีนและสหรัฐฯ ที่มีแนวโน้มตึงเครียดเพิ่มขึ้น รวมถึงผลการเลือกตั้งประธานาธิบดีสหรัฐฯ ในช่วงต้นเดือนพฤศจิกายน ซึ่งอาจส่งผลต่อภาวะการค้าและความผันผวนในตลาดการเงินโลกได้ นอกจากนี้ เม็ดเงินจากมาตรการช่วยเหลือของรัฐที่อาจออกมาน้อยกว่าคาด ก็จะเป็นอีกความเสี่ยงสำคัญที่อาจทำให้เศรษฐกิจไทยหดตัวมากกว่าที่คาดได้ รวมถึงยังต้องจับตาผลของการปิดกิจการและความเปราะบางของตลาดแรงงาน (scarring effects) ว่าจะส่งผลต่อเศรษฐกิจมากน้อยเพียงใด ตลอดจนความเสี่ยงจากเสถียรภาพด้านการเมืองไทยที่อาจกระทบต่อความเชื่อมั่นของนักลงทุนได้