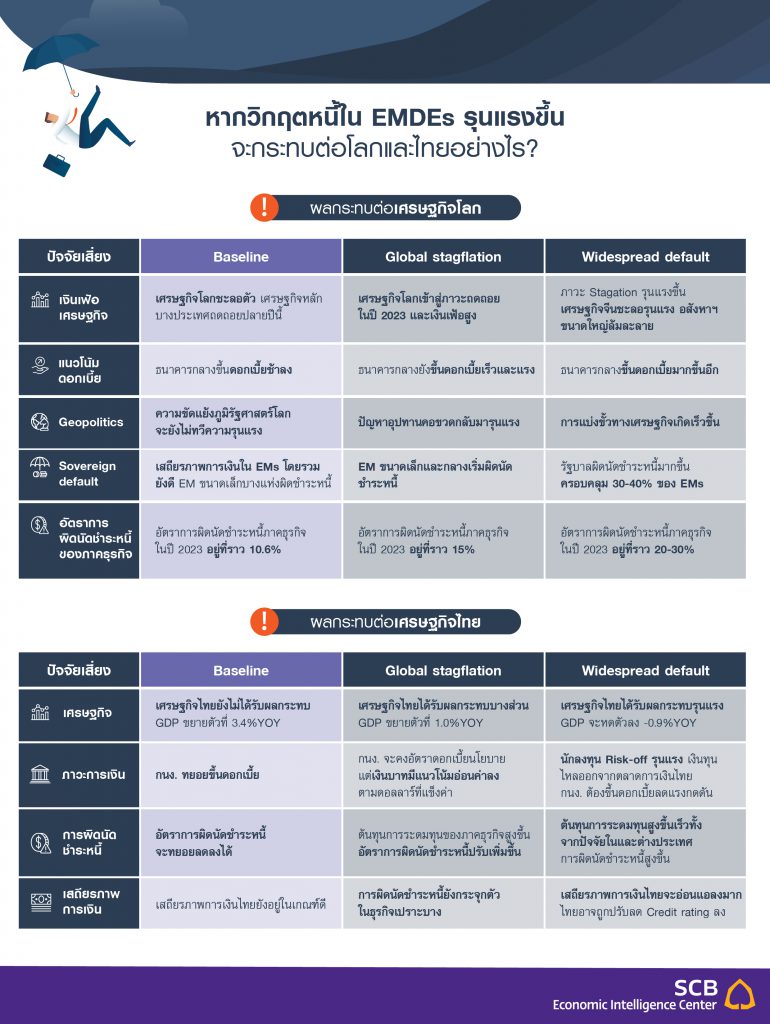

วิกฤตหนี้ของเศรษฐกิจเกิดใหม่น่ากังวลแค่ไหน กระทบเสถียรภาพการเงินโลกและไทยอย่างไร

ตลาดตราสารหนี้ของประเทศตลาดเกิดใหม่เจอแรงกดดันรุนแรงในปีนี้ จากหนี้สาธารณะสูงท่ามกลางภาวะการเงินโลกตึงตัวเร็ว สร้างความกังวลว่าอาจส่งผลกระทบต่อเสถียรภาพการเงินโลกในวงกว้าง

หนี้สาธารณะที่เพิ่มสูงขึ้นมากใน 1-2 ปีที่ผ่านมา ประกอบกับภาวะการเงินโลกที่ตึงตัวเร็ว เงินดอลลาร์สหรัฐแข็งค่า แต่รายได้ภาครัฐบาลและธุรกิจเอกชนยังไม่ฟื้นตัว ทำให้หลายฝ่ายกังวลว่าปัญหาหนี้อาจลุกลามจนนำไปสู่วิกฤตหนี้เป็นวงกว้างได้ โดยล่าสุดเริ่มเห็นสัญญาณวิกฤตหนี้สาธารณะที่รุนแรงขึ้นบ้างแล้วในบางประเทศ เช่น ศรีลังกา โดย SCB EIC ได้ประเมินความเสี่ยงของการเกิดวิกฤตหนี้ในกลุ่มประเทศตลาดเกิดใหม่ (EMDEs) จาก 3 มิติ คือ 1) เสถียรภาพต่างประเทศ 2) ฐานะทางการคลัง และ 3) ฐานะการเงินภาคเอกชนและความเสี่ยงผิดนัดชำระหนี้

เสถียรภาพต่างประเทศของ EMDEs แข็งแกร่งขึ้นกว่าในอดีตมาก ความอ่อนไหวต่อความผันผวนของปัจจัยต่างประเทศ (External factors) มีจำกัดสัดส่วนหนี้ต่างประเทศของกลุ่มประเทศ EMDEs ในปี 2021 เฉลี่ยอยู่ที่ 30.7% ต่อ GDP ปรับลดลงจากระดับสูงสุดประมาณ 50% ในช่วงวิกฤตทศวรรษ 1990 นอกจากนี้ ความต้องการเงินทุนต่างประเทศระยะสั้นยังมีน้อย สถานะเงินสำรองระหว่างประเทศเข้มแข็งขึ้น สะท้อนจากสัดส่วนเงินสำรองระหว่างประเทศต่อ GDP และต่อหนี้ต่างประเทศระยะสั้นในปัจจุบันสูงกว่าช่วงวิกฤตหนี้ปลายทศวรรษ 1990 มาก สะท้อนว่าเสถียรภาพต่างประเทศของ EMDEs แข็งแกร่งขึ้น

ฐานะการคลังของรัฐบาล EMDEs ส่วนใหญ่ไม่เปราะบางต่อภาวะการเงินโลกตึงตัวเร็ว

หนี้รัฐบาลส่วนใหญ่เป็นหนี้ระยะยาว ความเสี่ยงการต่ออายุหนี้จึงมีจำกัด นอกจากนี้ ความต้องการกู้ยืมของรัฐบาล (ซึ่งเป็นผลรวมของการขาดดุลงบประมาณปีนั้น ๆ และหนี้ที่จะครบกำหนดใน 12 เดือนข้างหน้า) ส่วนใหญ่ต่ำกว่า 15% ของ GDP อีกทั้งฐานะการคลัง (Fiscal position) ของรัฐบาล EMDEs ส่วนใหญ่ยังเข้มแข็ง สะท้อนจากประเทศ EMDEs ที่ขาดดุลการคลังเกินเกณฑ์ 3% ของ GDP และมีหนี้รัฐบาลเกิน 80% ของ GDP ส่วนมากเป็นประเทศขนาดเล็กและมีความเชื่อมโยงกับตลาดการเงินโลกน้อย

ฐานะการเงินภาคธุรกิจของ EMDEs ยังเข้มแข็งและความเสี่ยงผิดนัดชำระหนี้ภาคเอกชนมีจำกัด

สัดส่วนหนี้ของบริษัทอันดับ Speculative ที่จะครบกำหนดอายุภายใน 1-2 ปีข้างหน้ามีน้อย คิดเป็นสัดส่วนเพียง 20% ของหนี้ทั้งหมด สภาพคล่องของบริษัทมีอยู่สูงใกล้ระดับ Pre-pandemic พิจารณาจาก 1) การถือครองเงินสดโดยเฉลี่ยของบริษัทอันดับ Speculative ที่ยังอยู่ในระดับสูง และ 2) สัดส่วนการใช้วงเงินสินเชื่อ Revolving credit facility ที่ลดลงมากเมื่อเทียบกับการใช้วงเงินสินเชื่อในช่วง Pandemic ในปี 2020 จึงสะท้อนว่า ภาพรวมของฐานะการเงินบริษัทฯ ในปัจจุบันแข็งแกร่งเพียงพอ

จากการประเมินความเสี่ยงใน 3 มิติ พบว่า ในกรณีฐาน แม้ความกังวลต่อวิกฤตหนี้ EMDEs จะสูงขึ้น แต่จะไม่ลุกลามรุนแรงเป็นวงกว้างสร้างความเสี่ยงต่อเสถียรภาพการเงินในระยะข้างหน้า

เนื่องจากเสถียรภาพต่างประเทศส่วนใหญ่ปรับดีขึ้น ฐานะทางการคลังไม่น่ากังวล และฐานะการเงินภาคธุรกิจยังเข้มแข็ง อีกทั้ง วิกฤตหนี้ที่เริ่มเกิดขึ้นในปัจจุบันยังกระจุกตัวในกลุ่มประเทศเล็กที่มีฐานะการเงินเปราะบางมากอยู่แล้ว กล่าวคือ มีเงินสำรองระหว่างประเทศต่ำ มีการดำเนินนโยบายทางเศรษฐกิจผิดพลาด เช่น กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และ อียิปต์ จึงทำให้มีผลกระทบต่อภาพรวมกลุ่ม EMDEs ค่อนข้างจำกัด ในกรณีเศรษฐกิจโลกถดถอยเงินเฟ้อสูง (Global stagflation) และกรณีผิดนัดชำระหนี้ครั้งใหญ่ (Widespread default) การผิดนัดชำระหนี้ของธุรกิจในกลุ่ม High-yield จะสูงขึ้นมาก

หากเศรษฐกิจโลกถดถอยพร้อมเงินเฟ้อเร่งตัวแรงและนานกว่าที่คาดไว้ เกิดภาวะ Stagflation ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า ยิ่งซ้ำเติมเศรษฐกิจให้แย่ลง อีกทั้งเกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจ

ในกลุ่ม High-yield ปี 2023 จะเพิ่มขึ้นอยู่ที่ราว 15% จากความสามารถในการชำระหนี้ของภาคธุรกิจที่ลดลงท่ามกลางดอกเบี้ยที่สูงขึ้น แต่หากเศรษฐกิจโลกถดถอยรุนแรง ความขัดแย้งภูมิรัฐศาสตร์โลกปะทุขึ้น จนทำให้การแบ่งขั้วทางเศรษฐกิจเกิดเร็วขึ้น บริษัทอสังหาฯ จีนขนาดใหญ่ล้มละลายSCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 20-30% โดยภาคธุรกิจจีนที่เป็น Non-investment grade มากกว่าครึ่งอาจผิดนัดชำระหนี้ ส่วนธุรกิจในกลุ่มประเทศ EMDEs ที่มีความเสี่ยงสูงจะผิดนัดชำระหนี้เป็นวงกว้างจากปัญหา supply chain disruption

ผลกระทบวิกฤตหนี้ EMDEs ต่อไทยมีจำกัด เพราะไทยมีความเข้มแข็งทั้ง 3 มิติ

เนื่องจาก 1) ไทยมีเสถียรภาพต่างประเทศแข็งแกร่ง เงินสำรองระหว่างประเทศอยู่ในระดับสูง 2) ความเปราะบางทางการคลังในระยะสั้นมีน้อย การขาดดุลการคลังและหนี้สาธารณะต่ำกว่าเกณฑ์ที่น่ากังวล และหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาว ส่งผลให้ความเสี่ยงในการต่ออายุหนี้ระยะสั้นในภาวะดอกเบี้ยขาขึ้นมีน้อย และ 3) ฐานะการเงินของภาคธุรกิจเข้มแข็ง หนี้ต่างประเทศของภาคธุรกิจคิดเป็น 20% ของ GDP เท่านั้น และภาคธุรกิจไทยส่วนใหญ่มีการบริหารความเสี่ยงอัตราแลกเปลี่ยนที่ดี

สำหรับกรณี Global recession เศรษฐกิจไทยจะได้รับผลกระทบบางส่วน

โดยการส่งออกจะหดตัวเล็กน้อย GDP จะขยายตัวเพียง 1%YOY ภาวะการเงินไทยตึงตัวมากขึ้น กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำต่อเนื่องจากสิ้นปี 2022 เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ค่าเงินบาทมีแนวโน้มอ่อนค่าลงอีกตามการแข็งค่าของเงินดอลลาร์สหรัฐ ด้านต้นทุนการระดมทุนของภาคธุรกิจสูงขึ้น ส่งผลให้อัตราการผิดนัดชำระหนี้ของภาคธุรกิจปรับเพิ่มขึ้น แต่ยังกระจุกตัวในธุรกิจเปราะบางที่ได้รับผลกระทบจากเศรษฐกิจโลกถดถอย เช่น ธุรกิจปิโตรเคมี ธุรกิจขนส่งและคมนาคม ธุรกิจชิ้นส่วนคอมพิวเตอร์และฮาร์ดดิสค์ไดรฟ์ และธุรกิจยานยนตร์และชิ้นส่วน อย่างไรก็ดี เสถียรภาพต่างประเทศของไทยจะยังไม่อ่อนแอลงมาก

สำหรับกรณี Widespread default เศรษฐกิจไทยมีแนวโน้มได้รับผลกระทบรุนแรง

GDP จะหดตัว -0.9%YOY การส่งออกจะหดตัวมากขึ้น ภาคท่องเที่ยวฟื้นตัวจากปี 2022 เพียงเล็กน้อย ภาวะการเงินไทยตึงตัวมาก นักลงทุน risk-off ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยมากขึ้น เงินบาทอ่อนค่าแรงและมากกว่าปีก่อน จะส่งผลต่อความสามารถในการชำระหนี้ต่างประเทศของไทย เสถียรภาพการเงินไทยจะอ่อนแอลงอย่างมากเกือบทุกด้าน โดยเฉพาะภาคการคลังและภาคต่างประเทศ ส่งผลให้ไทยอาจถูกปรับลดอันดับความน่าเชื่อถือลง จากปัจจุบันที่อยู่ในระดับ Baa1 (จัดอันดับโดย Moody’s) และ BBB+ (จัดอันดับโดย S&P)

- เกิดอะไรขึ้นในตลาดตราสารหนี้ของกลุ่มประเทศตลาดเกิดใหม่ ?

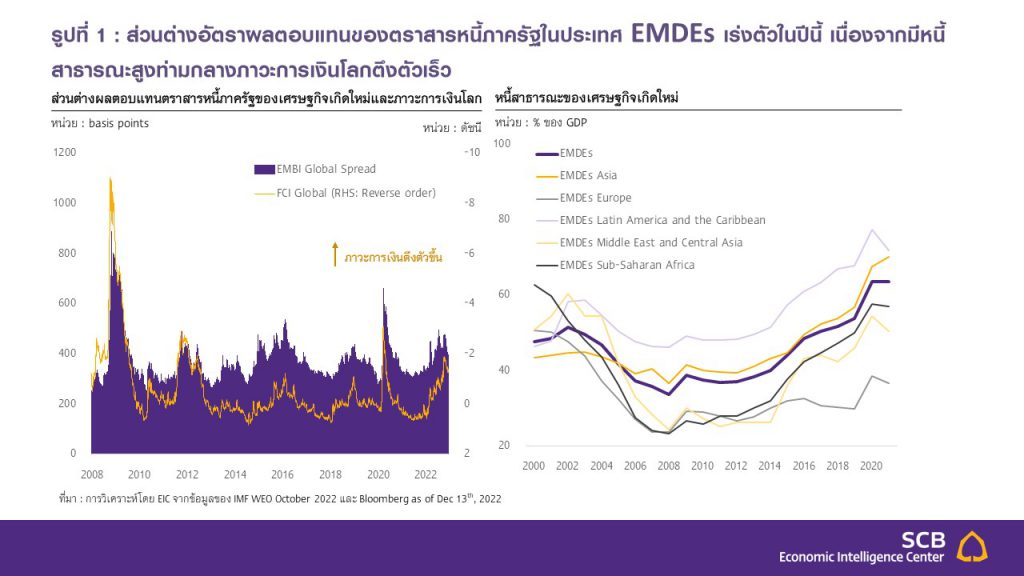

ตลาดตราสารหนี้ของกลุ่มประเทศตลาดเกิดใหม่ (Emerging Markets and Developing Economies: EMDEs) เจอแรงกดดันรุนแรงในปีนี้ เนื่องจากมีหนี้สาธารณะสูงท่ามกลางภาวะการเงินโลกตึงตัวเร็ว (รูปที่ 1) รัฐบาลบางประเทศเริ่มประสบปัญหาทางการเงินอย่างหนักในปีนี้ สาเหตุจาก (1) หนี้สาธารณะที่เพิ่มสูงขึ้นมากใน 1-2 ปีที่ผ่านมา จากการที่รัฐบาลกู้เงินเพื่อมาใช้จ่ายบรรเทาผลกระทบในช่วงการแพร่ระบาดของโควิดส่งผลให้หนี้สาธารณะเพิ่มสู่ระดับสูงสุดเป็นประวัติการณ์ในหลายภูมิภาค (2) ภาวะการเงินโลกตึงตัวเร็วและเงินดอลลาร์สหรัฐแข็งค่า การเร่งขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลางสหรัฐ (Fed)

เพื่อควบคุมปัญหาเงินเฟ้อ ทำให้เงินดอลลาร์สหรัฐ แข็งค่าเร็วเมื่อเทียบกับค่าเงินใน EMDEs ภาระหนี้ต่างประเทศสกุลเงินดอลลาร์สหรัฐ จึงสูงขึ้นมาก ส่งผลให้ความสามารถในการชำระหนี้ลดลง (3) รายได้ภาครัฐบาลและธุรกิจเอกชนยังไม่ฟื้นตัว ผลจากเศรษฐกิจทั่วโลกที่ชะลอตัวลงชัดเจน กระทบเศรษฐกิจประเทศ รายได้การส่งออก และความสามารถในการชำระหนี้ และ (4) เงินสำรองระหว่างประเทศปรับลดลงอย่างรวดเร็ว ซึ่งเป็นผลทั้งจากการแทรกแซงค่าเงินและการตีมูลค่าสินทรัพย์ในรูปสกุลเงินอื่นให้อยู่ในสกุลเงินดอลลาร์สหรัฐ ซึ่งกระทบต่อความเชื่อมั่นและเสถียรภาพด้านต่างประเทศ โดยเฉพาะประเทศที่มีเงินสำรอง อยู่ในระดับต่ำ

ปัจจุบันเริ่มเห็นสัญญาณวิกฤตหนี้สาธารณะที่รุนแรงขึ้นแล้วในบางประเทศ ศรีลังกาเป็นประเทศแรกที่เริ่มผิดนัดชำระหนี้สาธารณะในปี 2022 ส่วนหนึ่งเพราะเงินสำรองระหว่างประเทศลดลงอย่างรวดเร็วจนอยู่ในระดับต่ำเป็นประวัติการณ์ ทำให้ขาดแคลนเงินตราต่างประเทศเพื่อชำระหนี้ รวมถึงประสบปัญหาค่าเงินอ่อนมากทำให้ค่าสินค้านำเข้าพลังงานและอาหารแพงขึ้น นำไปสู่การขาดแคลนพลังงานและอาหารภายในประเทศ จนประชาชนออกมาเรียกร้องและก่อจราจล กดดันให้อดีตประธานาธิบดี นายโกตาบายา ราชปักษา ต้องหนีออกจากประเทศและลาออกจากตำแหน่งในที่สุดนอกจากนี้ ข้อมูลล่าสุดของ IMF[1] พบว่า เกินกว่า 50% ของกลุ่มประเทศรายได้ต่ำ (Low income economy) 69 ประเทศกำลังประสบปัญหาหรือมีความเสี่ยงสูงที่จะผิดนัดชำระหนี้ ซึ่งอาจนำไปสู่วิกฤตหนี้ได้ วิกฤตหนี้ในศรีลังกาและความเสี่ยงผิดนัดชำระหนี้ที่เพิ่มขึ้นในกลุ่มประเทศรายได้ต่ำได้สร้างความกังวลว่า เหตุการณ์จะลุกลามจนนำไปสู่วิกฤตหนี้ของประเทศ EMDEs ด้วยหรือไม่

- วิกฤตหนี้ของเศรษฐกิจเกิดใหม่น่ากังวลแค่ไหน ?

ความเสี่ยงวิกฤตหนี้ในกลุ่มประเทศ EMDEs ที่เพิ่มขึ้น สร้างความกังวลว่าอาจส่งผลกระทบต่อเสถียรภาพทางการเงินในวงกว้างดั่งวิกฤตต้มยำกุ้ง ซึ่งธนาคารแห่งประเทศไทยประกาศลอยค่าเงินในปี 1997 ส่งผลให้เงินบาทอ่อนค่ามากกว่าเท่าตัวอย่างรวดเร็ว ทำให้ผู้ที่ก่อหนี้ต่างประเทศมีภาระหนี้ในรูปเงินบาทเพิ่มขึ้นกว่าเท่าตัวตามมา นำไปสู่การผิดนัดชำระหนี้ต่างประเทศสูงเป็นประวัติการณ์ในไทย และต่อมาสถานการณ์ลุกลามไปหลายประเทศใน EMDEs จากความเชื่อมั่นต่อกลุ่มประเทศ EMDEs ที่แย่ลง นำไปสู่การผิดนัดชำระหนี้เป็นวงกว้างสร้างผลกระทบต่อสภาพคล่องของเจ้าหนี้ ซึ่งส่วนใหญ่เป็นเศรษฐกิจประเทศพัฒนาแล้ว

การศึกษานี้ประเมินความเสี่ยงของการเกิดวิกฤตหนี้ในกลุ่มประเทศ EMDEs จาก 3 มิติ คือ 1) เสถียรภาพต่างประเทศแข็งแกร่งพร้อมรับภาวะการเงินโลกที่ตึงตัวเร็วเพียงใด 2) ฐานะทางการคลังหลังเผชิญวิกฤตโควิด ยังเข้มแข็งและมีพื้นที่การคลัง (Fiscal space) เพียงพอรับมือกับความผันผวนทางเศรษฐกิจในระยะข้างหน้าหรือไม่ และ 3) ฐานะการเงินภาคเอกชนและความเสี่ยงผิดนัดชำระหนี้จะเป็นอย่างไร ท่ามกลางภาวการณ์เงินตึงตัว และสภาพคล่องในระบบการเงินโลกที่จะลดลงมากในอนาคต

มิติที่ 1 เสถียรภาพต่างประเทศของ EMDEs แข็งแกร่งขึ้นกว่าในอดีตมาก ความอ่อนไหวต่อความผันผวนของปัจจัยต่างประเทศ (External factors) มีจำกัด

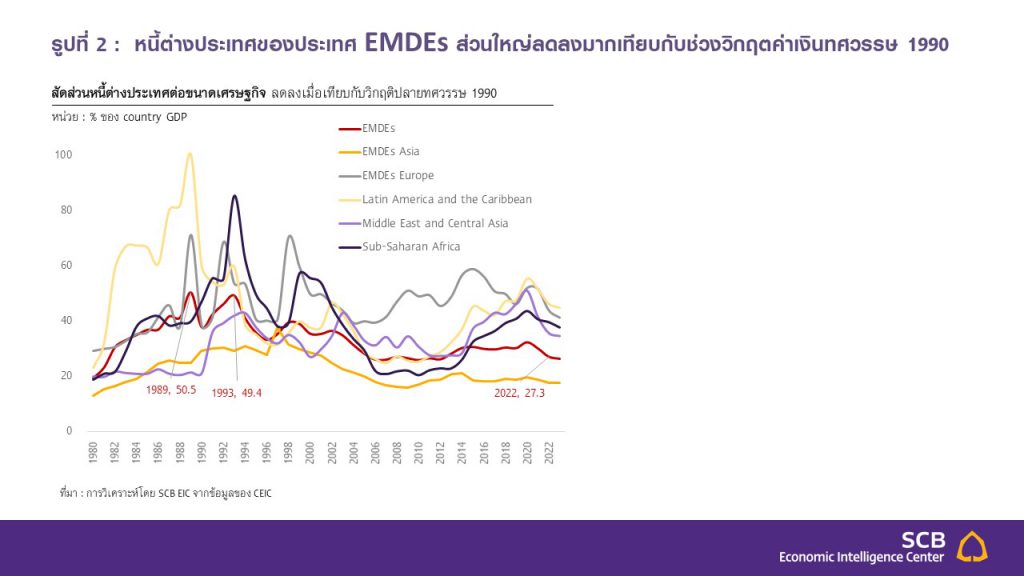

หนี้ต่างประเทศลดลงมากเทียบช่วงวิกฤตในอดีต สัดส่วนหนี้ต่างประเทศของกลุ่มประเทศ EMDEs ในปี 2021 โดยเฉลี่ยอยู่ที่ 30.7% ต่อ GDP ปรับลดลงจากระดับสูงสุดประมาณ 50% ในช่วงวิกฤตทศวรรษ 1990 และการลดลงของสัดส่วนหนี้ต่างประเทศเป็นไปในทิศทางเดียวกันเกือบทุกภูมิภาค (รูปที่ 2) ดังนั้น ความเสี่ยงการผิดนัดชำระหนี้ต่างประเทศจากค่าเงินอ่อนค่ามีน้อยลง ความเสี่ยงที่จะลุกลามเป็นวงกว้างไปกระทบเจ้าหนี้ต่างประเทศจึงมีน้อยกว่า

ความต้องการเงินทุนต่างประเทศระยะสั้น (Gross financing needs) มีน้อย ซึ่งคำนวณจากผลรวมของการขาดดุลบัญชีเดินสะพัด (Current account deficit) หนี้ต่างประเทศระยะสั้นที่จะครบกำหนดใน 12 เดือนข้างหน้า และหนี้ต่างประเทศระยะยาวบางส่วน (25% ของหนี้ระยะยาวทั้งหมด) อยู่ระดับที่ไม่น่าเป็นกังวล ส่วนใหญ่ความต้องการเงินทุนต่างประเทศระยะสั้นยังต่ำกว่าสัญญาณเตือนขั้นสูงของ IMF ที่ 15% ของ GDP

สถานะเงินสำรองระหว่างประเทศเข้มแข็งขึ้น ธนาคารกลางในกลุ่มประเทศ EMDEs สะสมเงินสำรองระหว่างประเทศเพิ่มขึ้นต่อเนื่อง สะท้อนจากสัดส่วนเงินสำรองฯ ต่อ GDP และต่อหนี้ต่างประเทศระยะสั้นในปัจจุบันสูงกว่าช่วงวิกฤตหนี้ปลายทศวรรษ 1990 มาก นอกจากนี้ หากพิจารณาขนาดเงินสำรองระหว่างประเทศต่อมูลค่าการนำเข้ารายเดือน พบว่าเงินสำรองฯ ในปัจจุบันสามารถรองรับการนำเข้าได้นานกว่า 3 เดือน

ตามเกณฑ์สากล โดยเฉพาะบราซิล จีน อินเดีย และไทย

ประเทศ EMDEs ส่วนใหญ่ยกเลิกการตรึงค่าเงินแล้ว ส่งผลให้ความเสี่ยงที่หนี้ต่างประเทศในรูปสกุลเงินท้องถิ่นจะมีมูลค่าสูงขึ้นจากปัญหาค่าเงินอ่อนมีน้อยลง แตกต่างจากที่เคยเกิดขึ้นในช่วงวิกฤตต้มยำกุ้ง ซึ่งการประกาศลอยตัวค่าเงินบาทของไทยในปี 1997 ส่งผลให้เงินบาทอ่อนค่ารวดเร็ว จนลุกลามขยายผลกระทบเป็นวงกว้างไปยังค่าเงินและตลาดการเงินของ EMDEs อื่น ๆ ด้วย เช่น เกาหลีใต้ อินโดนีเซีย บราซิล รัสเซีย หลังจากความเชื่อมั่นต่อ EMDEs ปรับแย่ลง และประเทศเศรษฐกิจพัฒนาแล้วก็ได้รับผลกระทบจากการผิดนัดชำระหนี้ของ EMDEs ตามไปด้วย

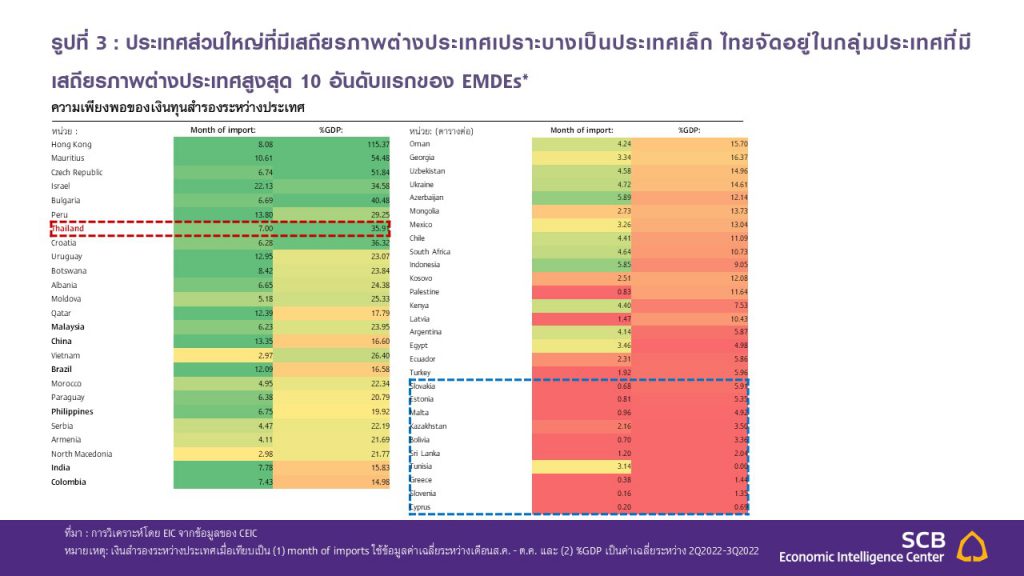

จากการประเมินเสถียรภาพต่างประเทศ พบว่า ไซปรัส, สโลวีเนีย, กรีซ, ตูนิเซีย, ศรีลังกา, โบลิเวีย, คาซัคสถาน, มอลตา, เอสโตเนีย และสโลวาเกีย มีความเปราะบางสูงสุด 10 อันดับแรก เนื่องจากสัดส่วนเงินสำรองระหว่างประเทศเทียบมูลค่านำเข้ารายเดือนน้อยกว่า 3 เดือน และสัดส่วนเงินสำรองฯ ต่อขนาดเศรษฐกิจต่ำกว่า 10% อย่างไรก็ดี ประเทศ EMDEs ขนาดใหญ่ เช่น จีน อินเดีย บราซิล โคลอมเบีย ยังมีเสถียรภาพต่างประเทศแข็งแกร่ง สัดส่วนเงินสำรองฯ เทียบกับมูลค่านำเข้ารายเดือนประมาณ 7 -13 เดือน และมีสัดส่วนเงินสำรองฯ ต่อขนาดเศรษฐกิจสูงกว่า 15% เช่นเดียวกับ ASEAN5 ได้แก่ ไทย, มาเลเซีย และฟิลิปปินส์ (รูปที่ 3)

มิติที่ 2 ฐานะการคลังของรัฐบาล EMDEs ส่วนใหญ่ไม่เปราะบางต่อภาวะการเงินโลกตึงตัวเร็ว

หนี้รัฐบาลส่วนใหญ่เป็นหนี้ระยะยาว ความเสี่ยงการต่ออายุหนี้จึงมีจำกัด หนี้ภาครัฐส่วนใหญ่มีระยะเวลาครบกำหนดชำระนานเกิน 5 ปี ดังนั้น ความเสี่ยงการต่ออายุหนี้ (Refinancing) ในภาวะอัตราดอกเบี้ยขาขึ้นในระยะข้างหน้าจึงยังต่ำ อย่างไรก็ดี รัฐบาลจะได้รับผลกระทบจากภาวะการเงินโลกตึงตัวเร็วผ่านต้นทุนการออกพันธบัตรใหม่ (New issuance) ที่จะปรับสูงขึ้นตามทิศทางดอกเบี้ย อีกทั้ง หนี้เดิมในส่วนที่เป็นอัตราดอกเบี้ยลอยตัวจะได้รับผลกระทบจากภาวะดอกเบี้ยขาขึ้นด้วย

ความต้องการกู้ยืมของรัฐบาลต่ำ Gross government financing needs ซึ่งเป็นผลรวมของการขาดดุลงบประมาณปีนั้น ๆ และหนี้ที่จะครบกำหนดใน 12 เดือนข้างหน้าของกลุ่มประเทศ EMDEs ส่วนใหญ่ยังต่ำกว่า 15% ของ GDP สะท้อนว่ารัฐบาลยังไม่จำเป็นต้องเร่งหาเงินกู้จำนวนมากเพื่อชดเชยการขาดดุลและต่ออายุหนี้ระยะสั้น

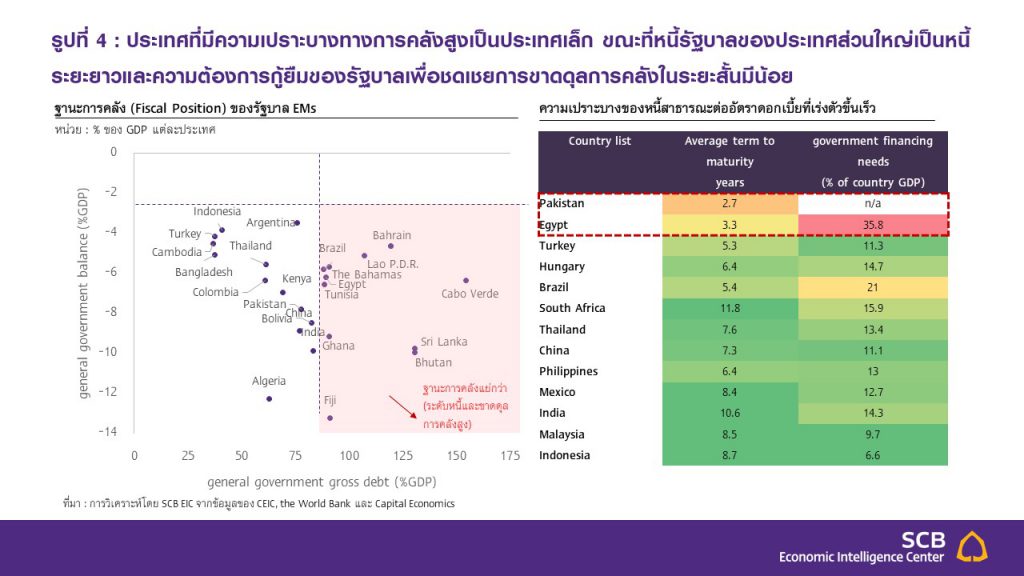

ฐานะการคลัง (Fiscal position) ของรัฐบาล EMDEs ส่วนใหญ่ยังเข้มแข็ง ประเทศ EMDEs ส่วนใหญ่ที่ขาดดุลการคลังเกินเกณฑ์ 3% ของ GDP และมีหนี้รัฐบาลเกิน 80% ของ GDP เป็นประเทศขนาดเล็กและมีความเชื่อมโยงกับตลาดการเงินโลกน้อย

จากการประเมินฐานะการคลังของรัฐบาล พบว่า ฟีจี, ภูฏาน, ศรีลังกา, กานา, ปากีสถาน, ตูนิเซีย, อียิปต์, บาฮามาส, ลาว และบาห์เรน มีความเปราะบางสูงสุด 10 อันดับแรก เนื่องจากมีหนี้รัฐบาลสูงกว่า 80% ของ GDP รวมถึงมีสัดส่วนการขาดดุลการคลังเกินเกณฑ์การขาดดุลที่มีเสถียรภาพสากลที่ 3% ของ GDP[1] (รูปที่ 4 ซ้าย) ขณะที่ประเทศ EMDEs ขนาดใหญ่ เช่น จีน อินเดีย บราซิล โคลอมเบีย ยังมีฐานะการคลังเข้มแข็ง แม้ขาดดุลการคลังมากกว่าเกณฑ์สากล 3% ของ GDP และหนี้รัฐบาลเข้าใกล้ 80% ของ GDP แต่ความเปราะบางในระยะสั้นยังมีจำกัด เนื่องจาก

หนี้รัฐบาลส่วนใหญ่เป็นหนี้ระยะยาว (>5 ปี) ส่งผลให้รัฐบาลมีความจำเป็นในการต่ออายุหนี้และรีไฟแนนซ์ท่ามกลางแนวโน้มดอกเบี้ยขาขึ้นไม่มาก อายุเฉลี่ยหนี้รัฐบาลของแอฟริกาใต้ อินเดีย เม็กซิโก จีน และบราซิล อยู่ที่ 11.8 ปี 10.6 ปี 8.4 ปี 7.3 ปี และ 5.4 ปี ตามลำดับ เช่นเดียวกับอายุเฉลี่ยหนี้รัฐบาลของประเทศ ASEAN ได้แก่ อินโดนีเซีย, มาเลเซีย, ไทย และฟิลิปปินส์ อยู่ที่ 8.7 ปี, 8.5 ปี, 7.6 ปี และ 6.4 ปี ตามลำดับ

ความต้องการกู้ยืมของรัฐบาลเพื่อชดเชยการขาดดุลในระยะสั้นมีน้อย ผลรวมของการขาดดุลงบประมาณและหนี้ภาครัฐที่จะครบกำหนดในอีก 12 เดือน (Gross financing needs) ส่วนใหญ่ต่ำกว่า 15% ของ GDP สะท้อนว่ารัฐบาลยังไม่จำเป็นต้องเร่งหาเงินทุนเพื่อชดเชยการขาดดุลและต่ออายุหนี้ระยะสั้น (รูปที่ 4 ขวา)

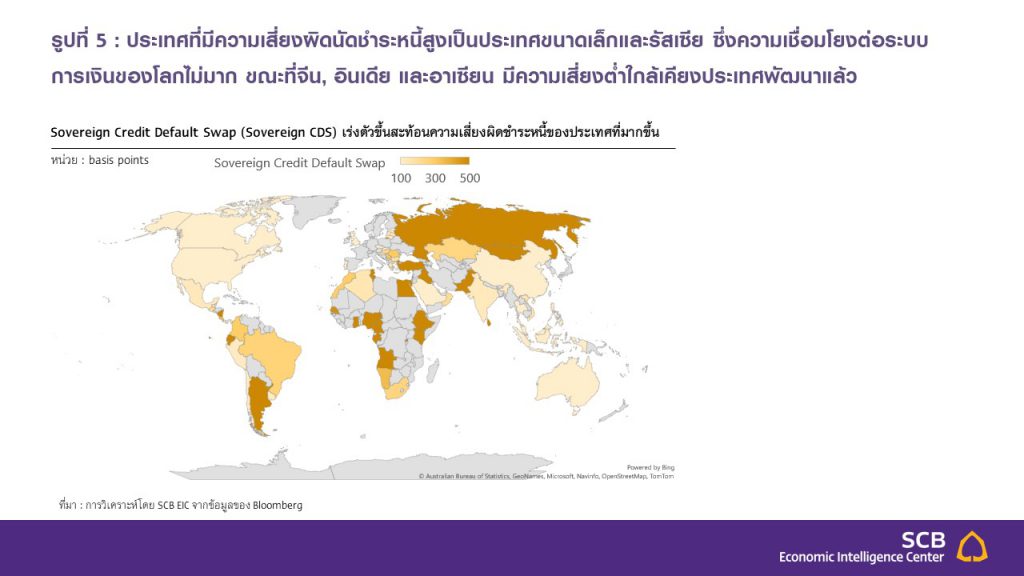

นอกจากนี้ หากพิจารณาจากความเสี่ยงการผิดนัดชำระหนี้ของประเทศ (Sovereign default risks) พบว่า รัสเซีย, กานา, ปากีสถาน, ตูนิเซีย และเอธิโอเปีย มีความเสี่ยงสูงสุด 5 อันดับแรก สะท้อนจาก ตัวชี้วัดความเสี่ยงการผิดนัดชำระหนี้ของประเทศ (Sovereign Credit Default Swap : Sovereign CDS) ที่เร่งตัวกว่า 500 bps ขณะที่ Sovereign CDS ของจีน อินเดีย และอาเซียนเพิ่มขึ้นในช่วง 100 – 300 basis points ใกล้เคียง Sovereign CDS ของเศรษฐกิจพัฒนาแล้ว เช่น สหรัฐ แคนาดา ออสเตรเลีย ที่มีความเสี่ยงผิดนัดชำระหนี้ต่ำ (รูปที่ 5)

มิติที่ 3 ฐานะการเงินภาคธุรกิจยังเข้มแข็งและความเสี่ยงผิดนัดชำระหนี้ภาคเอกชนมีจำกัด หากพิจารณากลุ่มบริษัทที่มีความเสี่ยงผิดนัดชำระหนี้สูง หรือบริษัทที่มีอันดับความน่าเชื่อถือในระดับเก็งกำไร (Speculative grade) พบว่า ความอ่อนไหวต่อดอกเบี้ยขาขึ้นในระยะสั้นยังไม่น่ากังวล เพราะฐานะการเงินของบริษัทยังแข็งแกร่งและมีสภาพคล่องเพียงพอ

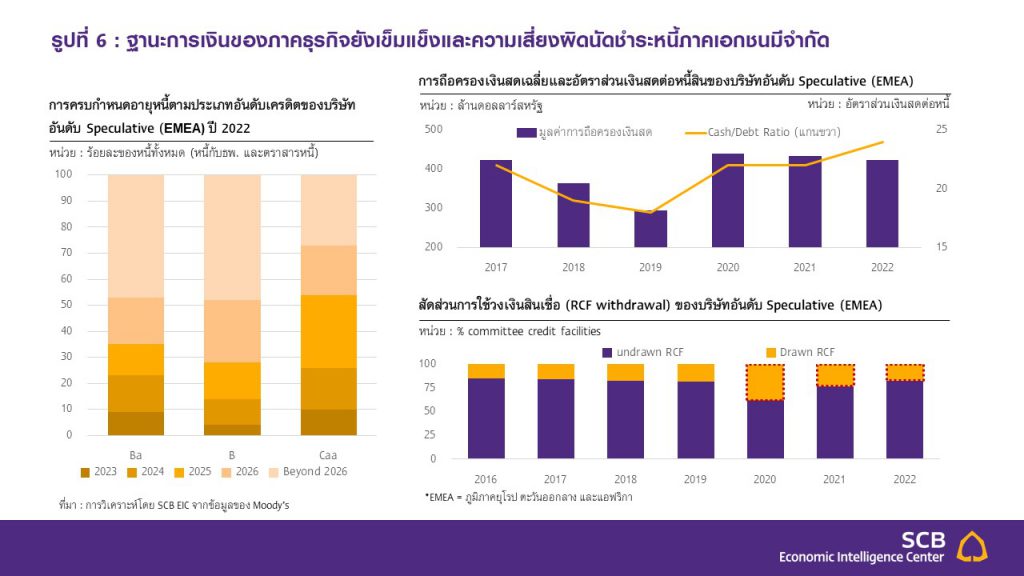

สัดส่วนหนี้ของบริษัทอันดับ Speculative ที่จะครบกำหนดอายุในระยะ 1-2 ปีนี้มีน้อยเพียง 20% ของหนี้ทั้งหมด (รูปที่ 6 ซ้าย) ส่งผลให้ความเสี่ยงที่บริษัทจะไม่สามารถต่ออายุชำระหนี้ (Roll-over risk) ในภาวะดอกเบี้ยขาขึ้นมีไม่มากนัก นอกจากนี้ ความเสี่ยงของการผิดนัดชำระหนี้หุ้นกู้ที่จะลุกลามไปยังภาคส่วนอื่น ๆ เป็นวงกว้างก็มีจำกัด เนื่องจากกลุ่มบริษัทดังกล่าวพึ่งพาสินเชื่อธนาคารพาณิชย์มากกว่าการออกหุ้นกู้ เพราะดอกเบี้ยสินเชื่อธนาคารพาณิชย์ยังต่ำกว่าต้นทุนการออกหุ้นกู้ ที่สำคัญคือหุ้นกู้กว่า 80% ในตลาดตราสารหนี้เป็นพันธบัตรที่มีความน่าเชื่อถือระดับน่าลงทุน (Investment grade) และมีความเสี่ยงผิดนัดชำระหนี้ต่ำ

สภาพคล่องของบริษัทยังมีอยู่สูงใกล้ระดับ Pre-pandemic พิจารณาจาก (1) การถือครองเงินสดโดยเฉลี่ยของบริษัทอันดับ Speculative ของกลุ่มประเทศ EMDEs เปราะบางที่ยังอยู่ในระดับสูง โดยในปี 2022 บริษัทกลุ่ม Speculative ในภูมิภาคยุโรป ตะวันออกลาง และแอฟริกา ถือเงินสดเฉลี่ยประมาณ 400 ล้านดอลลาร์สหรัฐ เทียบกับประมาณ 360 ล้านดอลลาร์สหรัฐ ในช่วง Pre-pandemic (เฉลี่ยปี 2017-2019) อีกทั้ง อัตราส่วนเงินสดต่อระดับหนี้ในปี 2022 เฉลี่ยอยู่ที่ประมาณ 24% เทียบกับช่วง Pre-pandemic อยู่ที่ 20% (รูปที่ 6 ขวาบน)

นอกจากนี้ (2) สัดส่วนการใช้วงเงินสินเชื่อ Revolving Credit Facility (RCF)[1] ของกลุ่มบริษัทดังกล่าวลดลงสู่ระดับ Pre-pandemicโดยในปี 2022 สัดส่วนการใช้วงเงินสินเชื่อ RCF อยู่ที่ประมาณ 15% ของวงเงินที่ได้รับทั้งหมด ซึ่งเป็นระดับเดียวกับในช่วง Pre-pandemic และลดลงมากเทียบกับการใช้วงเงินสินเชื่อในช่วง Pandemic ในปี 2020 ที่สูงถึง 35% (รูปที่ 6 ขวาล่าง) จึงสะท้อนว่า ภาพรวมของฐานะการเงินบริษัทฯ ในปัจจุบันแข็งแกร่งเพียงพอ และความจำเป็นที่จะต้องพึ่งพาสภาพคล่องจากธนาคารน้อยลง

จากการประเมินปัจจัยความเสี่ยงการผิดนัดชำระหนี้ของภาคเอกชนพบว่า เศรษฐกิจเกิดใหม่ในยุโรป (Emerging Europe) มีความเสี่ยงสูงสุด เนื่องจากมีบริษัทอันดับ Speculative ในสัดส่วนสูง อีกทั้งเศรษฐกิจได้รับผลกระทบจากวิกฤตพลังงานรุนแรง นำไปสู่ภาวะ Stagflation รุนแรงกว่า EMDEs อื่น ๆ โดยเฉพาะการผิดนัดชำระหนี้ในรัสเซียที่จะมีสัดส่วนสูงในช่วงปี 2022 ถึงปี 2023 นอกจากนี้ บริษัทในกลุ่มประเทศ Asia-Pacific (APAC) ส่วนใหญ่เป็น Investment grade (มีเพียง 33% ที่เป็นกลุ่ม High yield) แต่ 64% ของหุ้นกู้กลุ่ม High yield ในภูมิภาคนี้ออกโดยบริษัทในจีน ซึ่งมีความอ่อนไหวต่อปัญหาภาคอสังหาริมทรัพย์มาก ทำให้มีความเสี่ยงผิดนัดชำระหนี้สูง สำหรับบริษัทในภูมิภาคละตินอเมริกามีความเสี่ยงน้อยที่สุด เนื่องจากบริษัทส่วนใหญ่มีระดับ Rating ที่น่าลงทุน (Ba-rated ขึ้นไป) และในช่วงไม่กี่ปีที่ผ่านมาได้ใช้ประโยชน์จากสภาพคล่องในตลาดเงินที่มีอยู่มากระดมทุนดอกเบี้ยต่ำเพื่อขยายระยะเวลาครบกำหนดอายุหนี้ออกไป

โดยสรุปแม้ว่าความกังวลวิกฤตหนี้ของ EMDEs จะมีมากขึ้น แต่คาดว่าความเสี่ยงด้านเสถียรภาพการเงินจะไม่ลุกลามรุนแรงเป็นวงกว้างในระยะข้างหน้า จากการประเมินใน 3 มิติข้างต้น พบว่า เสถียรภาพต่างประเทศส่วนใหญ่ปรับดีขึ้น ฐานะทางการคลังยังไม่น่ากังวล และฐานะการเงินภาคธุรกิจยังเข้มแข็ง อีกทั้ง วิกฤตหนี้ที่เริ่มเกิดขึ้นในปัจจุบันยังกระจุกตัวในกลุ่มประเทศเล็กที่มีฐานะการเงินเปราะบางมากอยู่แล้ว กล่าวคือ มีเงินสำรองระหว่างประเทศต่ำ มีการดำเนินนโยบายทางเศรษฐกิจผิดพลาด มีความเชื่อมั่นในการบริหารของรัฐบาลต่ำ รวมถึงมีศักยภาพของตลาดการเงินในประเทศต่ำกว่าจากระดับการพัฒนาที่ช้ากว่า เช่น กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และอียิปต์ จึงทำให้มีผลกระทบต่อภาพรวมกลุ่ม EMDEs ค่อนข้างจำกัด วิกฤตที่เกิดขึ้นจึงมีแนวโน้มเป็นเหตุการณ์เฉพาะ (Idiosyncratic) และไม่น่าจะส่งผลลุกลามเป็นวงกว้างต่อกลุ่ม EMDEs โดยรวม

สำหรับไทยในกรณีฐาน ผลกระทบวิกฤตหนี้ EMDEs ต่อไทยมีจำกัด เพราะไทยมีความเข้มแข็งทั้ง 3 มิติ ไทยมีเสถียรภาพต่างประเทศแข็งแกร่ง เงินสำรองระหว่างประเทศของไทยอยู่ในระดับสูง (ติด 10 อันดับแรกของ EMDEs) ความเปราะบางทางการคลังในระยะสั้นมีน้อย การขาดดุลการคลังและหนี้สาธารณะต่ำกว่าเกณฑ์ที่น่ากังวล และหนี้สาธารณะส่วนใหญ่เป็นหนี้ระยะยาว ส่งผลให้ความเสี่ยงในการต่ออายุหนี้ระยะสั้นในภาวะดอกเบี้ยขาขึ้นมีน้อย ฐานะการเงินภาคธุรกิจเข้มแข็ง หนี้ต่างประเทศของภาคธุรกิจคิดเป็น 20% ของ GDP และครึ่งหนึ่งเป็นหนี้ระยะสั้นอีกทั้ง ภาคธุรกิจไทยส่วนใหญ่มีการบริหารความเสี่ยงอัตราแลกเปลี่ยนที่ดี มีเพียง 14% ของบริษัทที่มีหนี้ต่างประเทศ

ที่ไม่ได้บริหารความเสี่ยงอัตราแลกเปลี่ยน[1] นอกจากนี้ ระบบการเงินไทยยังมีเสถียรภาพดี ธนาคารพาณิชย์มีเงินกองทุนและเงินสำรองในระดับสูง รวมถึงตลาดการเงินยังสามารถทำงานได้

- มองไปข้างหน้าปัจจัยใดที่จะทำให้วิกฤตหนี้ใน EMDEs รุนแรงขึ้น ?

SCB EIC มองว่าปัจจัยที่จะทำให้วิกฤตหนี้ EMDEs รุนแรงขึ้นจนกระทบเศรษฐกิจและเสถียรภาพการเงินโลก โดยทำให้กลุ่มประเทศตลาดเกิดใหม่ขนาดใหญ่อาจผิดนัดชำระหนี้ตามไปด้วย (Resillient to become weak) ได้แก่

เศรษฐกิจโลกเข้าสู่ภาวะถดถอย โดยเศรษฐกิจประเทศหลักชะลอลงรุนแรงและยาวนาน ส่งผลต่ออุปสงค์โลก แนวโน้มการค้าการลงทุนระหว่างประเทศ ทำให้การฟื้นตัวของรายได้ภาครัฐและภาคเอกชนของกลุ่มประเทศ EMDEs รวมถึงจีนชะลอลงมากหรือหดตัว ซึ่งจะเป็นปัจจัยกดดันความสามารถในการชำระหนี้ของประเทศ

เงินเฟ้ออยู่ในระดับสูงนานกว่าที่คาดส่งผลต่อภาวะการเงินโลก โดยธนาคารกลางทั่วโลกต้องดำเนินนโยบายทางการเงินที่ตึงตัวมากขึ้นและยาวนานขึ้น ทำให้ต้นทุนการกู้ยืมมีแนวโน้มอยู่ในระดับสูงต่อเนื่อง ภาวะการเงินตึงตัวขึ้น การมีหนี้สูงขึ้นมากในช่วงวิกฤตโควิดทำให้ความเปราะบางต่อการผิดนัดชำระหนี้เพิ่มขึ้นมาก

เสถียรภาพเศรษฐกิจและตลาดการเงินของจีนปรับแย่ลงมาก ซึ่งอาจเป็นผลจากความเปราะบางในภาคอสังหาริมทรัพย์ที่แย่ลง การกลับมาดำเนินนโยบาย Zero Covid ที่เข้มงวดและนานมากขึ้น ส่งผลต่อแนวโน้มการเปิดประเทศ และความเชื่อมั่นของนักลงทุนต่อตลาดการเงินจีน ราคาสินทรัพย์จีนปรับลดลง รวมถึงเงินหยวนกลับมาอ่อนค่า ซึ่งจะส่งผลต่อการเปิดรับความเสี่ยง (Risk appetite) ของนักลงทุนต่อสินทรัพย์ของ EMDEs ไปด้วย โดยเฉพาะในภูมิภาคเอเชีย ทำให้ราคาสินทรัพย์ปรับลดตาม ภาวะการเงินปรับตึงตัวขึ้น โอกาสผิดนัดชำระหนี้จึงสูงขึ้นตาม

ความเสี่ยงภูมิรัฐศาสตร์โลก (Geopolitical risk) รุนแรงและขยายวงกว้าง ทั้งจากสงครามรัสเซียยูเครน สงครามการค้าและเทคโนโลยีระหว่างสหรัฐฯ-จีน-ไต้หวัน รวมถึงความขัดแย้งระหว่างภูมิภาคอื่นที่อาจเกิดขึ้นในอนาคตจากแนวโน้มการดำเนินนโยบายทั่วโลกที่หันมามุ่งเน้นการปกป้องทรัพยากรของตนมากขึ้น (Protectionism policy) จึงส่งผลต่อการค้าระหว่างประเทศ ห่วงโซ่การผลิตโลก และสภาพคล่องของผู้ประกอบการในที่สุด ทำให้ความเสี่ยงต่อการผิดนัดชำระหนี้สูงขึ้น

การก่อจลาจล (Social unrest) ในประเทศ EMDEs รุนแรงขึ้น โดยเฉพาะในประเทศที่พึ่งพาการนำเข้าอาหารและพลังงานจากปัญหาข้าวของแพงในยามเศรษฐกิจซบเซา หรือในประเทศที่รัฐบาลดำเนินนโยบายไม่เหมาะสมทำให้ประชาชนต่อต้านรุนแรง เช่นที่เกิดในจีนจากความไม่พอใจในนโยบายโควิดเป็นศูนย์ของรัฐบาล

ปัจจัยข้างต้นอาจส่งผลให้วิกฤตหนี้ใน EMDEs รุนแรงขึ้นผ่าน 4 ช่องทาง คือ (1) การไหลออกของเงินทุนเคลื่อนย้าย (Capital outflow)จากภูมิภาค EMDEs อย่างรุนแรง ทำให้ภาวะการเงินตึงตัวขึ้นเร็ว (2) การอ่อนค่าของสกุลเงิน EMDEs อย่างรวดเร็ว กระทบต่อมูลค่าหนี้และความสามารถในการชำระหนี้ต่างประเทศแย่ลง (3) เงินสำรองระหว่างประเทศลดลงต่ำกว่าเกณฑ์สากล เนื่องจากธนาคารกลางต้องเข้าดูแลค่าเงินและตลาดการเงินมากขึ้น และ (4) ข้อจำกัดในการเข้าถึงแหล่งเงินทุนต่างประเทศมีมากขึ้น จากความเสี่ยงทางเศรษฐกิจที่มีมากขึ้น และสภาพคล่องในตลาดการเงินที่ลดลง ปัจจัยเหล่านี้จะนำไปสู่การปรับลดอันดับความน่าเชื่อถือกลุ่ม EMDEs ที่กระจายเป็นวงกว้าง (Widespread downgrade)จากความเชื่อมั่นต่อกลุ่มเศรษฐกิจที่ปรับแย่ลง และความผันผวนในตลาดการเงินที่เพิ่มขึ้น

- หากวิกฤตหนี้ใน EMDEs รุนแรงขึ้น จะกระทบต่อโลกและไทยอย่างไร ?

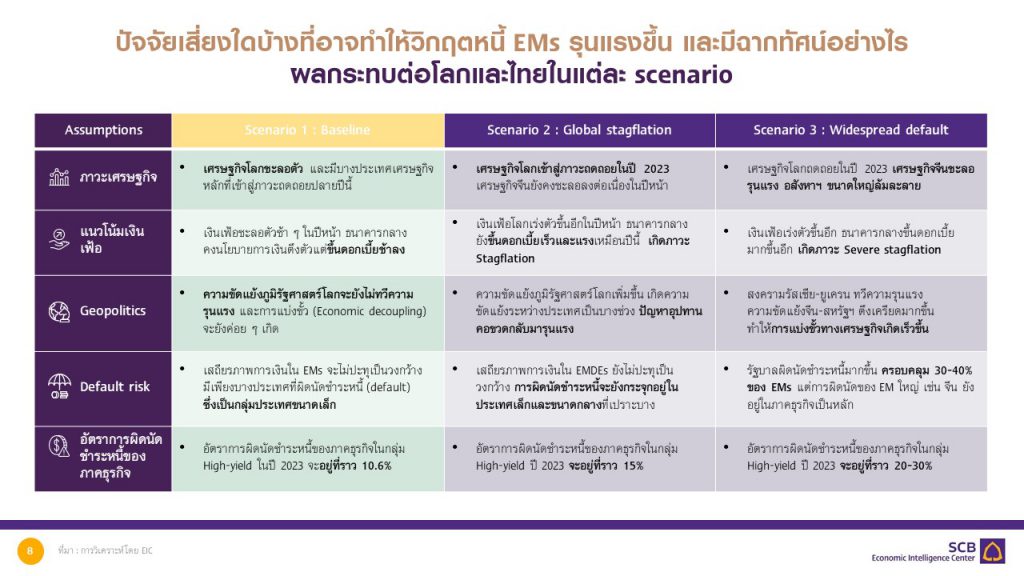

SCB EIC ประเมินสถานการณ์เป็น 3 กรณี (Scenario analysis) ดังนี้

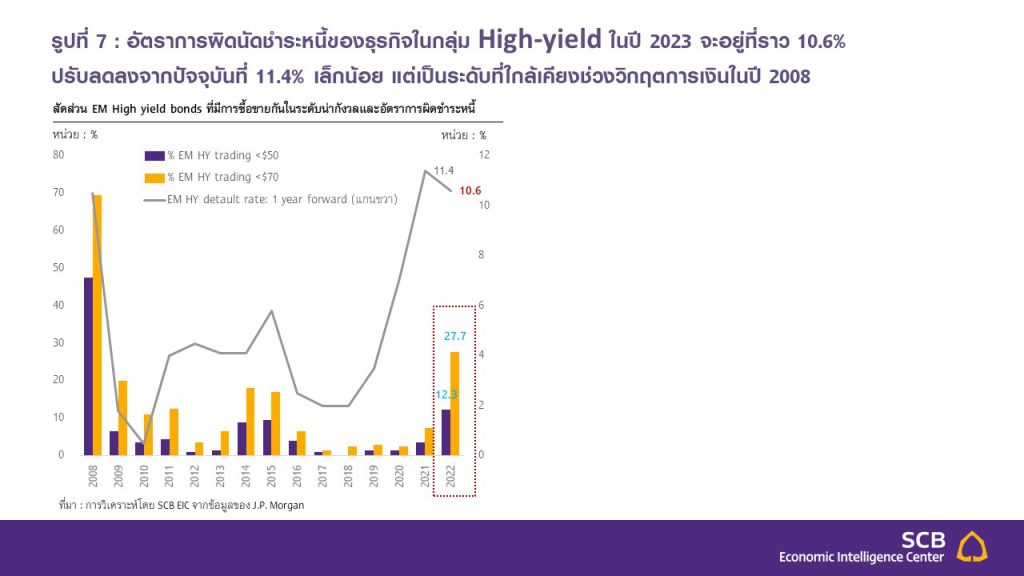

ในกรณีฐาน (Baseline) เศรษฐกิจโลกชะลอตัวลงและมีเพียงบางประเทศเศรษฐกิจหลักที่เข้าสู่ภาวะถดถอย ธนาคารกลางปรับขึ้นดอกเบี้ยช้าลงตามเงินเฟ้อที่มีแนวโน้มชะลอตัว ความขัดแย้งภูมิรัฐศาสตร์โลกยังไม่ทวีความรุนแรง SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ในปี 2023 จะอยู่ที่ราว 10.6% ปรับลดลงจากปัจจุบันที่ 11.4% เล็กน้อย (อิงจากดัชนี EMDEs corporate High Yield default rate ที่จัดทำโดย J.P. Morgan ซึ่งเป็นข้อมูล ณ สิ้นเดือน ต.ค. ปี 2022) แต่จะสูงกว่าค่าเฉลี่ยในอดีตที่ 3.7% และเป็นระดับใกล้เคียงช่วงวิกฤตการเงินในปี 2008-2009 ที่ 10.5% (รูปที่ 7) โดยอัตราการผิดนัดชำระหนี้จะลดลงเล็กน้อยแต่ยังอยู่ในระดับสูงในปี 2023 เนื่องจาก เศรษฐกิจโลกยังเผชิญความไม่แน่นอนอยู่มาก แต่เศรษฐกิจจีนที่จะฟื้นตัวดีขึ้นและการเปิดเมืองหลังวิกฤตโควิดของประเทศ EMDEs จะทำให้ความเสี่ยงของภาคเอกชนลดลง

หากเศรษฐกิจโลกถดถอย ผลจากภาวะ Stagflation ที่เงินเฟ้อเร่งตัวขึ้นแรงและนานกว่าที่คาดการณ์ไว้ ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า ซ้ำเติมเศรษฐกิจให้ชะลอตัวลงอีก อีกทั้ง เกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น EIC ประเมินว่า

ในกรณีเศรษฐกิจโลกถดถอยเงินเฟ้อสูง (Global stagflation) เศรษฐกิจโลกแย่ลงจากภาวะ Global stagflation เงินเฟ้อทั่วโลกเร่งตัวขึ้นแรงและนานกว่าที่คาดไว้ ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า และกลุ่มประเทศเศรษฐกิจหลักและ EMDEs ส่วนใหญ่เข้าสู่ภาวะถดถอย เศรษฐกิจจีนชะลอลงต่อเนื่อง ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยเร็วและแรงคุมเงินเฟ้อที่เร่งตัวขึ้น อีกทั้ง เกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ทำให้ปัญหาอุปทานคอขวดกลับมารุนแรงขึ้น SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 15% โดยมีปัจจัยหลักจากฐานะทางการเงินของภาคธุรกิจในกลุ่มประเทศตลาดเกิดใหม่ขนาดกลางที่อ่อนแอลงตามภาวะการเงินโลกที่ตึงตัวขึ้น รวมถึงทำให้บริษัทที่ไม่มีศักยภาพ (zombie firms) ที่เพิ่มขึ้นมาในช่วงวิกฤตโควิดต้องล้มละลายและผิดนัดชำระหนี้ไป ขณะที่ธุรกิจกลุ่มเปราะบางในภาคสังหาริมทรัพย์ของจีนจะเริ่มผิดนัดชำระหนี้เป็นบางส่วน

ในกรณีเลวร้ายที่สุด หากเกิดการผิดนัดชำระหนี้ครั้งใหญ่ (Widespread default) เศรษฐกิจโลกเข้าสู่ภาวะถดถอยในปี 2023 เศรษฐกิจจีนชะลอรุนแรง บริษัทอสังหาฯ ขนาดใหญ่ล้มละลาย ธนาคารกลางต้องขึ้นดอกเบี้ยแรงเพื่อคุมเงินเฟ้อจนเกิดภาวะ stagflation รุนแรง อีกทั้ง ความขัดแย้งภูมิรัฐศาสตร์โลกปะทุรุนแรงขึ้นจนทำให้การแบ่งขั้วทางเศรษฐกิจเกิดเร็วขึ้น SCB EIC ประเมินว่า อัตราการผิดนัดชำระหนี้ของภาคธุรกิจในกลุ่ม High-yield ปี 2023 จะอยู่ที่ราว 20-30% โดยภาคธุรกิจจีนที่เป็น Non-investment grade มากกว่าครึ่งอาจผิดนัดชำระหนี้ ซึ่งส่วนใหญ่เป็นกลุ่มอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้อง นอกจากนี้ ธุรกิจในกลุ่มประเทศ EMDEs ที่มีความเสี่ยงสูงจะผิดนัดชำระหนี้เป็นวงกว้างจากปัญหา Supply chain disruption ที่นำไปสู่รายได้ไม่เพียงพอและสภาพคล่องขาดแคลน

SCB EIC ประเมินว่า ในกรณีฐาน (Baseline) เศรษฐกิจไทยจะยังไม่ได้รับผลกระทบอย่างมีนัยสำคัญ GDP ปี 2023 จะยังขยายตัวได้ 3.4%YOY และการส่งออกจะขยายตัว 1.2%YOY ภาวะการเงินไทยจะยังไม่ตึงตัวมากนัก เงินทุนเคลื่อนย้ายยังคงมีแนวโน้มไหลเข้ากลุ่มประเทศตลาดเกิดใหม่รวมถึงไทย เงินบาทต่อดอลลาร์สหรัฐจะยังมีแนวโน้มแข็งค่าในปีหน้า อัตราผลตอบแทนพันธบัตรรัฐบาลไทยสูงขึ้นในอัตราที่น้อยกว่าปีก่อน อัตราการผิดนัดชำระหนี้จะทยอยปรับลดลงได้ สะท้อนจากอัตราส่วนหนี้เสียต่อสินเชื่อรวม (NPL Ratio) ล่าสุด ณ ไตรมาส 3 ปี 2022 อยู่ที่ 2.77% ลดลงต่อเนื่องเมื่อเทียบกับระดับสูงสุด ณ ช่วงวิกฤตโควิดที่ 3.14% และค่าเฉลี่ยในปี 2021 ที่ 3.08% อีกทั้ง เสถียรภาพการเงินไทยยังอยู่ในเกณฑ์ดี

สำหรับกรณี Global stagflation เศรษฐกิจไทยจะได้รับผลกระทบบางส่วน การส่งออกจะหดตัวเล็กน้อย GDP จะขยายตัวเพียง 1%YOY ภาวะการเงินไทยตึงตัวมากขึ้น กนง. จะคงอัตราดอกเบี้ยนโยบายไว้ในระดับต่ำต่อเนื่องจากสิ้นปี 2022 เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ เงินบาทมีแนวโน้มอ่อนค่าลงอีกตามการแข็งค่าของเงินดอลลาร์สหรัฐ เนื่องจากนักลงทุนต้องการถือครองสินทรัพย์ปลอดภัย (Safe assets) ด้านต้นทุนการระดมทุนของภาคธุรกิจสูงขึ้น ส่งผลให้อัตราการผิดนัดชำระหนี้ปรับเพิ่มขึ้น แต่ยังกระจุกตัวในธุรกิจเปราะบางที่ได้รับผลกระทบจากเศรษฐกิจโลกถดถอย เช่น ธุรกิจปิโตรเคมี ธุรกิจการขนส่งและคมนาคม ธุรกิจชิ้นส่วนคอมพิวเตอร์และฮาร์ดดิสก์ไดรฟ์ และธุรกิจยานยนตร์และชิ้นส่วน เสถียรภาพต่างประเทศของไทยจะยังไม่อ่อนแอลงมาก ความเชื่อมั่นของนักลงทุนที่ปรับลดลงจะไม่อยู่ในระดับแย่จนก่อให้เกิดเงินทุนไหลออกอย่างรุนแรงเหมือนในช่วงวิกฤตต้มยำกุ้ง ดุลบัญชีเดินสะพัดจะขาดดุลในช่วงแรก แต่จะยังกลับมาเกินดุลได้ในปี 2024 ที่เศรษฐกิจโลกและไทยเริ่มฟื้นตัวอีกครั้ง ในกรณีนี้คาดว่าจะยังไม่มีการปรับลดอันดับเครดิตความน่าเชื่อถือของประเทศลง

สำหรับกรณี Widespread default เศรษฐกิจไทยมีแนวโน้มได้รับผลกระทบรุนแรง GDP จะหดตัว

-0.9%YOY การส่งออกจะหดตัวมากขึ้น ภาคท่องเที่ยวฟื้นตัวจากปี 2022 เพียงเล็กน้อย ภาวะการเงินไทยตึงตัวมาก

นักลงทุน Risk-off ทำให้เงินทุนเคลื่อนย้ายไหลออกจากตลาดการเงินไทยมากขึ้น เงินบาทอ่อนค่าแรงและอ่อนค่ามากกว่าปีก่อน จะส่งผลต่อความสามารถในการชำระหนี้ต่างประเทศของไทย อัตราดอกเบี้ยนโยบายปรับขึ้นเร็วเพื่อช่วยลดแรงกดดันค่าเงินบาทอ่อนและเงินทุนไหลออก ทำให้ต้นทุนการระดมทุนสูงขึ้นเร็วจากปัจจัยในและต่างประเทศ

การฟื้นตัวของภาคธุรกิจส่วนใหญ่หยุดชะงักลง ส่งผลให้อัตราการผิดนัดชำระหนี้สูงขึ้น และมีหนี้เสียสูงขึ้น

เสถียรภาพการเงินไทยจะอ่อนแอลงอย่างมากเกือบทุกด้าน โดยเฉพาะภาคการคลังและภาคต่างประเทศ ส่งผลให้ไทยอาจถูกปรับลดอันดับความน่าเชื่อถือลง โดยหนี้สาธารณะจะปรับเพิ่มใกล้เคียงเพดานหนี้ที่ 70% เนื่องจากรัฐบาลจำเป็นต้องก่อหนี้สำหรับใช้กระตุ้นเศรษฐกิจที่ซบเซา และประคับประคองภาคธุรกิจที่เสี่ยงผิดนัดชำระหนี้สูงและต้องเผชิญข้อจำกัดในการเข้าถึงแหล่งเงินทุนมากขึ้น เพื่อลดผลกระทบที่อาจลุกลามไปยังเสถียรภาพของสถาบันการเงิน

ผู้เป็นเจ้าหนี้ (Domino effect) ด้านเงินสำรองระหว่างประเทศจะลดลงเร็วจากการเข้าดูแลเงินบาทผันผวนอ่อนค่ามาก ดุลบัญชีเดินสะพัดจะขาดดุลจากราคาสินค้านำเข้าที่สูงขึ้นมาก ขณะที่การส่งออกหยุดชะงักและรายได้นักท่องเที่ยวต่างชาติกลับมาหดตัว ด้วยเหตุนี้ บริษัทจัดอันดับความน่าเชื่อถืออาจปรับลด Credit rating ของไทยลง 1 ขั้น จากเดิมที่ระดับ Baa1 (จัดอันดับโดย Moody’s) และ BBB+ (จัดอันดับโดย S&P) ซึ่งในอดีตไทยเคยถูกปรับลดอันดับความน่าเชื่อถือมากที่สุดในช่วงวิกฤตต้มยำกุ้งปี 1997-1999 จากอันดับ A2 (โดย Moody’s) ซึ่งเป็นระดับ Upper medium investment grade มาเป็น Ba1 ซึ่งเป็นระดับ Non-investment grade (Speculative)

โดยสรุป SCB EIC ประเมินว่า ในกรณีฐาน EMDEs โดยรวมจะยังไม่เผชิญกับวิกฤตหนี้ แต่หากมีความเสี่ยงที่ไม่คาดคิดจนทำเศรษฐกิจโลกถดถอยในปี 2023 ก็อาจเกิดวิกฤตหนี้เป็นวงกว้างได้ แม้ในปีนี้จะมีความกังวลเกี่ยวกับวิกฤตหนี้ของ EMDEs มากขึ้น แต่ในกรณีฐานคาดว่าจะไม่ลุกลามเป็นวงกว้างกระทบเสถียรภาพการเงินโลก เพราะส่วนใหญ่เป็นเหตุการณ์เฉพาะบางประเทศที่มีฐานะทางการเงินเปราะบางอยู่ก่อนแล้ว สำหรับฐานะการคลังและฐานะการเงินภาคธุรกิจของ EMDEs โดยรวมยังเข้มแข็ง เพราะส่วนใหญ่ลดการพึ่งพาการกู้ยืมจากต่างประเทศอย่างต่อเนื่อง รวมถึงมีเงินสำรองระหว่างประเทศที่เข้มแข็งกว่าในอดีตมาก ทั้งนี้ หากเกิดเหตุการณ์ไม่คาดคิด (Shocks) ที่ทำให้ปัญหาอุปทานคอขวดแย่ลง

อัตราเงินเฟ้อเร่งตัวสูงต่อเนื่องอีกในปี 2023 จนเศรษฐกิจโลกเข้าสู่ภาวะถดถอย ก็อาจทำให้ปัญหาหนี้ใน EMDEs แย่ลงจนผิดนัดชำระหนี้เป็นวงกว้างได้ จากการประเมินพบว่า ประเทศที่มีความเสี่ยงทั้งในมิติเสถียรภาพต่างประเทศ ฐานะทางการคลัง และฐานะการเงินภาคธุรกิจ มากที่สุดคือ กานา, ศรีลังกา, ปากีสถาน, ตูนิเซีย, รัสเซีย, กรีซ และอียิปต์ สำหรับไทยมีความเสี่ยงวิกฤตหนี้ต่ำในกรณีฐาน โดยมีเสถียรภาพต่างประเทศที่แข็งแกร่ง ความเปราะบางทางการคลังระยะสั้นน้อย และฐานะการเงินภาคธุรกิจส่วนใหญ่ยังเข้มแข็ง

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/emdes_281222

APPENDIX : ฉากทัศน์วิกฤตหนี้ EMDEs

กรณีที่ 1 Baseline : เศรษฐกิจโลกชะลอตัวลงเร็ว และมีบางประเทศเศรษฐกิจหลักที่เข้าสู่ภาวะถดถอยตั้งแต่ปลายปีนี้ เช่น สหราชอาณาจักรและสหภาพยุโรป ขณะที่สหรัฐ มีแนวโน้มเข้าสู่ภาวะถดถอยในช่วงครึ่งหลังของปีหน้า ด้านอัตราเงินเฟ้อมีแนวโน้มชะลอตัวอย่างช้า ๆ ในปีหน้า ส่งผลให้ธนาคารกลางจะยังคงทิศทางนโยบายการเงินตึงตัว โดยปรับขึ้นดอกเบี้ยช้าลง แต่จะยังคงดอกเบี้ยสูงอีก 1-2 ปี ด้านความขัดแย้งภูมิรัฐศาสตร์โลกจะยังไม่ทวีความรุนแรง และการแบ่งขั้ว (Economic decoupling) จะยังค่อย ๆ เกิด สำหรับความเสี่ยงเสถียรภาพการเงินในกลุ่มประเทศตลาดเกิดใหม่นั้นจะไม่ปะทุเป็นวงกว้าง และมีเพียงบางประเทศที่ฐานะการเงินอ่อนแอที่จะผิดนัดชำระหนี้ (default) ซึ่งจะเป็นกลุ่มประเทศขนาดเล็ก ทำให้จะไม่ลุกลามไปยังต่างประเทศ โดยการผิดนัดชำระหนี้มีแนวโน้มกระจุกตัวอยู่ในกลุ่มประเทศที่ฐานะการเงินอ่อนแอมาก มีหนี้ที่จะครบกำหนดอายุภายใน 12 เดือนข้างหน้าสูง และมีเงินสำรองต่ำ ซึ่งประกอบด้วยประเทศ เช่น ตูนิเซีย, ปากีสถาน, กานา, อียิปต์, บาห์เรน และโบลิเวีย เป็นต้น

กรณีที่ 2 Global stagflation: เศรษฐกิจโลกเข้าสู่ภาวะถดถอยในปี 2023 พร้อมเกิดเงินเฟ้อสูงทั่วโลกนานกว่าที่คาดไว้ ทำให้ธนาคารกลางทั่วโลกต้องขึ้นดอกเบี้ยรุนแรงต่อเนื่องในปีหน้า ทำให้กลุ่มประเทศเศรษฐกิจหลักและประเทศตลาดเกิดใหม่ส่วนใหญ่เข้าสู่ภาวะถดถอย ส่วนเศรษฐกิจจีนยังคงชะลอลงต่อเนื่องในปีหน้า ความเสี่ยงภูมิรัฐศาสตร์โลกเพิ่มขึ้น เกิดความขัดแย้งระหว่างประเทศเป็นบางช่วง ปัญหาอุปทานคอขวด (Supply-chain disruption) กลับมารุนแรงขึ้นอีกครั้ง ราคาพลังงานปรับสูงขึ้นอีก ส่งผลให้เงินเฟ้อโลกกลับมาเร่งตัวขึ้นอีกในปีหน้า ธนาคารกลางทั่วโลกจึงต้องดำเนินนโยบายการเงินตึงตัวต่อเนื่อง โดยยังขึ้นดอกเบี้ยในลักษณะที่เร็วและแรงเหมือนในปี 2022 ทำให้ภาวะทางการเงินตึงตัวมากและนานขึ้น การค้าและการลงทุนโลกชะงักจากความไม่แน่นอนที่ยังอยู่ในระดับสูง อุปสงค์โลกจึงหดตัวลงจนนำไปสู่ภาวะถดถอยทางเศรษฐกิจ อย่างไรก็ดี ความเสี่ยงเสถียรภาพการเงินในกลุ่มประเทศตลาดเกิดใหม่นั้นจะยังคงไม่ปะทุเป็นวงกว้างมากนัก โดยการผิดนัดชำระหนี้จะยังกระจุกอยู่ในประเทศที่มีขนาดเล็ก และขนาดกลางที่ความเปราะบางสูง (เช่น บราซิล, เม็กซิโก, กรีซ, อินเดีย และอินโดนีเซีย เป็นต้น) ส่วนเสถียรภาพของประเทศเศรษฐกิจขนาดใหญ่จะยังคงอยู่ในเกณฑ์ดี

กรณีที่ 3 Widespread default : เศรษฐกิจโลกเข้าสู่ภาวะถดถอยในปี 2023 และมีแรงกดดันเพิ่มเติมจาก (1) เศรษฐกิจจีนชะลอลงรุนแรง มีการล้มละลายของบริษัทอสังหาริมทรัพย์ขนาดใหญ่และธุรกิจในห่วงโซ่อุปทานที่เกี่ยวข้อง ทำให้ตลาดการเงินในจีนผันผวนมากขึ้น (2) ปัญหาภูมิรัฐศาสตร์โลกรุนแรงขึ้น สงครามรัสเซีย-ยูเครนทวีความรุนแรง ทำให้วิกฤตพลังงานยืดเยื้อ ราคาพลังงานจึงปรับสูงขึ้นอีก ความขัดแย้งระหว่างจีนและสหรัฐฯ ตึงเครียดมากขึ้น จนทำใหการแบ่งขั้วทางเศรษฐกิจ (Economic decoupling) เกิดเร็วขึ้น การค้าโลกต้องหยุดชะงักและมีการปรับเปลี่ยนห่วงโซ่การผลิต (Supply-chain relocation) และ (3) เกิดการก่อจลาจล (Social unrest) ที่ลุกลามรุนแรงใน EMDEs ขนาดใหญ่ (เช่น จีน อินเดีย และบราซิล) รวมถึงประเทศในภูมิภาค ASEAN จึงทำให้ปัญหาอุปทานคอขวด (Supply-chain disruption) รุนแรงมากขึ้น ด้านอัตราเงินเฟ้อเร่งตัวขึ้นอีก เกิดเป็นภาวะ Stagflation รุนแรงจึงทำให้ธนาคารกลางส่วนใหญ่ต้องขึ้นดอกเบี้ยนโยบายเพื่อควบคุมอัตราเงินเฟ้อ ภาวะการเงินที่ตึงตัวเร็วประกอบกับความไม่แน่นอนที่สูงขึ้นมาก ทำให้แนวโน้มการบริโภคและการลงทุนโลกหดตัวรุนแรง เสถียรภาพการเงินปรับแย่ลงมาก โดยเกิดการผิดนัดชำระหนี้ของรัฐบาลมากขึ้น ครอบคลุมมากกว่า 30-40% ของเศรษฐกิจเกิดใหม่ที่มีความเสี่ยงสูง 33 ประเทศ (อันดับ Credit rating ที่ B3 และต่ำกว่า[1]) ทั้งนี้การผิดนัดชำระหนี้ของประเทศเศรษฐกิจขนาดใหญ่ เช่น จีน ยังเป็นการผิดนัดชำระหนี้ในภาคธุรกิจเป็นหลัก (Corporate default)

ผู้เขียนบทวิเคราะห์

นายวชิรวัฒน์ บานชื่น (wachirawat.banchuen@scb.co.th) นักเศรษฐศาสตร์อาวุโส

นางสาวจงรัก ก้องกำชัย (jongrak.kongkumchai@scb.co.th) นักวิเคราะห์