ไทยพาณิชย์ หวั่น ส่งออกไทยเดือน เม.ย. ทรุดต่อเนื่อง

ไทยพาณิชย์ หวั่น ส่งออกไทยเดือน เม.ย. ทรุดต่อเนื่อง ห่วงแรงส่งเศรษฐกิจจีนแผ่ว

มูลค่าส่งออกสินค้าไทยเดือน เม.ย. ทรุดต่อเนื่อง หดตัวต่ำสุดในรอบ 4 เดือน

มูลค่าการส่งออกสินค้าของไทยในเดือน เม.ย. 2023 อยู่ที่ 21,723.2 ล้านดอลลาร์สหรัฐ หดตัว -7.6%YOY หดตัวมากขึ้นจาก -4.2%YOY ในเดือนก่อน หากพิจารณามูลค่าการส่งออกหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) หดตัวมากขึ้นที่ -9.3%YOY เทียบกับ -0.4%YOY ในเดือน มี.ค. นอกจากนี้ หากเทียบเดือนก่อนหน้าแบบปรับฤดูกาล มูลค่าการส่งออกในเดือน เม.ย. หดตัว -4.1%MOM_sa หดตัว %MOM ครั้งแรกในรอบ 3 เดือน สะท้อนทิศทางการส่งออกที่อ่อนแอลงชัดเจน

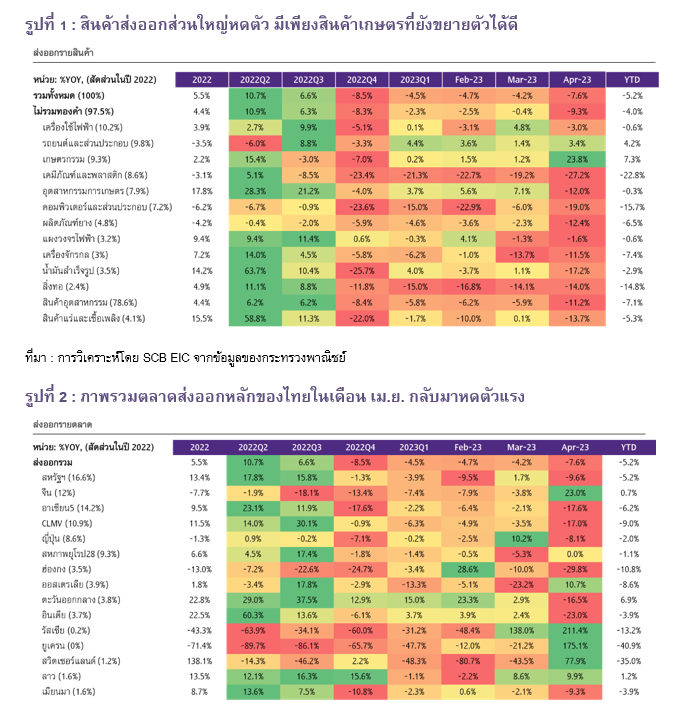

สินค้าส่งออกส่วนใหญ่หดตัว มีเพียงสินค้าเกษตรที่ยังขยายตัวได้ดี

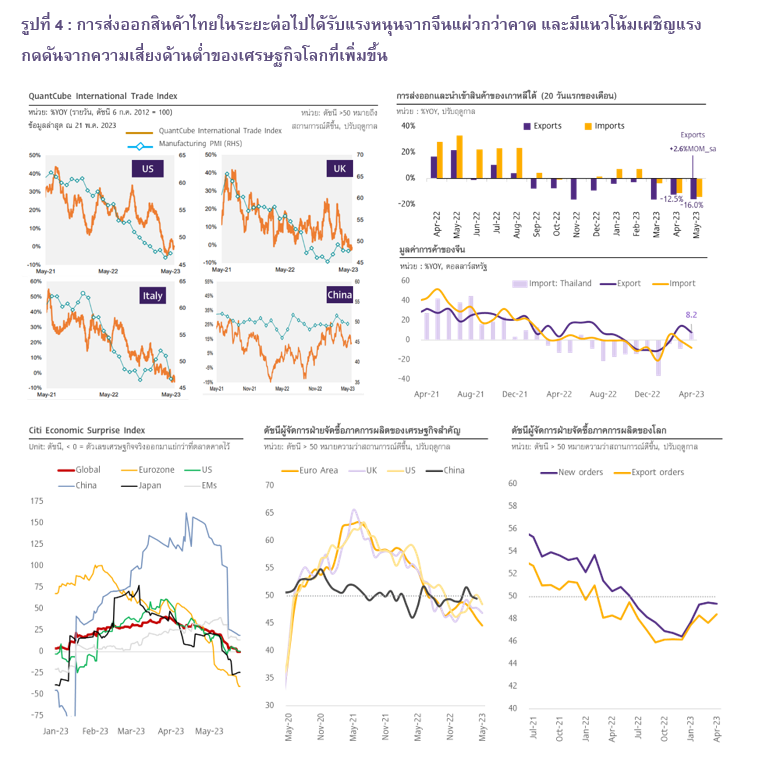

ภาพรวมการส่งออกรายกลุ่มสินค้าในเดือน เม.ย. ส่วนใหญ่หดตัว นำโดย 1. สินค้าอุตสาหกรรมเกษตรหดตัวครั้งแรกในรอบ 3 เดือนที่ -12.0%YOY มีปัจจัยกดดันสำคัญจากการส่งออกไขมันและน้ำมันจากพืชและสัตว์ อาหารสัตว์เลี้ยง และอาหารทะเลกระป๋องและแปรรูปที่หดตัวต่อเนื่อง -34.3% -33.6% และ -17.1% ตามลำดับ 2. สินค้าอุตสาหกรรมหดตัว -11.2% หดตัวต่อเนื่องมากขึ้นเทียบกับเดือนก่อนที่ -5.9% จากการส่งออกเคมีภัณฑ์และเม็ดพลาสติกที่หดตัว -30.4 และ -24.3% ตามลำดับ รวมถึงการส่งออกเหล็ก เหล็กกล้าและผลิตภัณฑ์ที่หดตัว -27.1% ขณะที่อุปกรณ์กึ่งตัวนำ ทรานซิสเตอร์ และไดโอดขยายตัว 107.8% ต่อเนื่องเป็นเดือนที่ 10 รวมถึงรถยนต์ อุปกรณ์และส่วนประกอบขยายตัว 3.4% 3. สินค้าแร่และเชื้อเพลิงหดตัวแรง -13.7% จากการส่งออกน้ำมันสำเร็จรูปที่หดตัว -17.2% หลังจากขยายตัวต่ำในเดือน มี.ค. อย่างไรก็ดี 4. สินค้าเกษตรยังขยายตัวได้ดีที่ 23.8% ขยายตัวต่อเนื่องเป็นเดือนที่ 3 โดยเฉพาะสินค้าหลัก ได้แก่ ผลไม้สด แช่เย็น แช่แข็งและแห้ง ขยายตัวสูง 142.8% ขยายตัวดีกว่าเดือนก่อนหน้าที่ 94.5% ตามการฟื้นตัวของอุปสงค์จากจีนซึ่งเป็นตลาดใหญ่ และอุปทานคอขวดตามด่านกระจายสินค้าที่คลี่คลายส่งผลให้การระบายสินค้าเป็นไปได้รวดเร็วขึ้น นอกจากนี้ ไก่สดแช่เย็นแช่แข็งขยายตัว 38.9% ชะลอลงเล็กน้อยจาก 47.9% ในเดือนก่อน นอกจากนี้ การส่งออกข้าวขยายตัว 3.5% อย่างไรก็ดี ผลิตภัณฑ์มันสำปะหลังหดตัว -44.1% ครั้งแรกในรอบ 3 เดือน

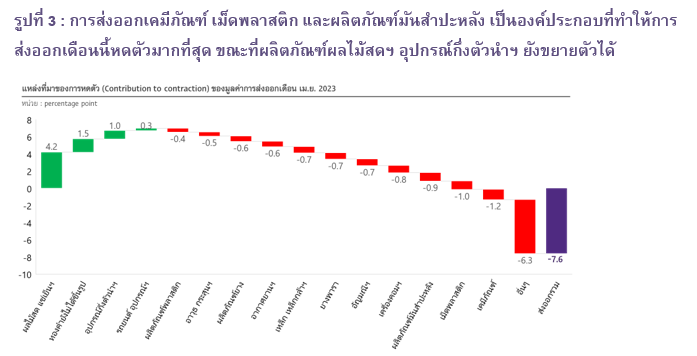

ภาพรวมตลาดส่งออกหลักของไทยในเดือน เม.ย. ส่วนใหญ่กลับมาหดตัวแรง

การส่งออกไปตลาดคู่ค้าสำคัญส่วนใหญ่หดตัวในเดือนนี้ นำโดย 1. ตลาดสหรัฐฯ หดตัว -9.6%YOY หลังจากขยายตัว 1.7% ในเดือนก่อนหน้า 2. ตลาด ASEAN 5 และ CLMV หดตัวเพิ่มขึ้นเป็น -17.6% และ -17.0% ตามลำดับ 3. ตลาดตะวันออกกลางหดตัว –16.5% ซึ่งเป็นการหดตัวครั้งแรกในรอบ 15 เดือน 4. ตลาดญี่ปุ่นพลิกกลับมาหดตัวที่ -8.1% จากที่ขยายตัวได้ 10.2% ในเดือนก่อนหน้า ขณะที่ 5. ตลาดยุโรป (EU28) ทรงตัวเทียบกับเดือนก่อนที่หดตัว -5.3% อย่างไรก็ดี มีเพียง 6. ตลาดจีนที่ขยายตัวได้ดีที่ 23.0% เป็นการขยายตัวได้ครั้งแรกในรอบ 11 เดือน ส่วนหนึ่งมาจากปัจจัยฐานต่ำ ขณะที่การส่งออกไปฮ่องกงหดตัวแรง -29.8% เทียบกับ -10% ในเดือน มี.ค.

ดุลการค้าพลิกกลับมาขาดดุลอีกครั้งหลังส่งออกหดตัวแรง

มูลค่าการนำเข้าสินค้าในเดือน เม.ย. อยู่ที่ 23,195.0 ล้านดอลลาร์สหรัฐ หดตัว -7.3%YOY ต่อเนื่องจาก -7.1%ในเดือนก่อน หากพิจารณามูลค่าการนำเข้าหักทองคำ (ซึ่งเป็นสินค้าที่ไม่ได้สะท้อนการค้าระหว่างประเทศที่เกิดขึ้นจริง) หดตัว -7.3% ลดลงเล็กน้อยจากเดือนก่อน โดยพบว่า มูลค่าการนำเข้าหดตัวมากสุดในสินค้าวัตถุดิบและกึ่งสำเร็จรูป (-10.8%YOY) สินค้าทุน (-9.5%YOY) ขณะที่มูลค่าการส่งออกหดตัวรุนแรงกว่ามูลค่าการนำเข้า ส่งผลให้ดุลการค้าในระบบศุลกากรในเดือน เม.ย. กลับมาขาดดุลอีกครั้งที่ -1,471.7 ล้านดอลลาร์สหรัฐ หลังจากเกินดุล 2,718.8 ล้านดอลลาร์สหรัฐในเดือนก่อน

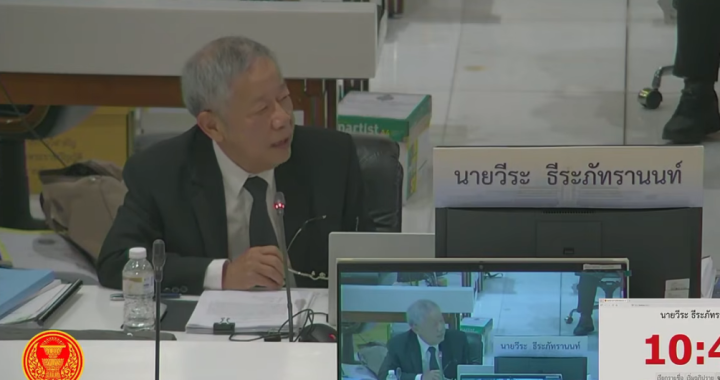

SCB EIC มองการส่งออกสินค้าไทยในระยะต่อไปได้รับแรงหนุนจากจีนแผ่วกว่าคาดและมีแนวโน้มเผชิญแรงกดดันจากความเสี่ยงด้านต่ำของเศรษฐกิจโลกที่เพิ่มขึ้น

มูลค่าการส่งออกสินค้าไทยในช่วงที่เหลือของปีมีแนวโน้มเผชิญแรงกดดันมากกว่าที่เคยประเมินไว้ จาก1. แรงหนุนสำคัญจากจีนมีแนวโน้มแผ่วลงเร็วกว่าคาด โดยการนำเข้าสินค้าของจีนจากไทยในเดือน เม.ย.แม้จะขยายตัวได้ครั้งแรกในรอบ 10 เดือนที่ 8.2%YOY ทำให้การส่งออกไปจีนในเดือน เม.ย. พลิกกลับมาขยายตัวสูง และส่วนหนึ่งเป็นผลจากปัจจัยฐานต่ำ แต่ภาพรวมการนำเข้าของจีนกลับมาหดตัวอีกครั้ง อีกทั้งดัชนี Economic Surprise Index ของจีนแม้ยังขยายตัวได้ แต่ปรับลดลงเร็วในไตรมาส 2 นอกจากนี้ รวมถึงเครื่องชี้วัดการค้าระหว่างประเทศของจีน (QuantCube International Trade Index) ซึ่งเป็นข้อมูลเร็วถึงเดือน พ.ค. สะท้อนให้เห็นว่าการค้าระหว่างประเทศของจีนยังไม่สามารถฟื้นตัวผ่านจุดสูงสุดในปีนี้ได้และล่าสุดเริ่มเห็นการปรับชะลอลง ล้วนบ่งชี้ว่าอุปสงค์จากจีนยังอ่อนแอ ซึ่งคาดว่าจะส่งผลกระทบด้านลบต่อการส่งออกของไทยในระยะต่อไป 2. กิจกรรมทางเศรษฐกิจของโลกมีแนวโน้มปรับชะลอลงชัดเจน โดยดัชนี Economic Surprise Index จัดทำโดย Citi Group บ่งชี้ว่าตัวเลขเศรษฐกิจจริงของโลกในไตรมาส 2 เริ่มออกมาแย่กว่าตัวเลขคาดการณ์บ้างแล้ว สะท้อนโมเมนตัมเศรษฐกิจระยะต่อไปที่ไม่สดใสนัก 3. ดัชนี Flash Manufacturing PMI ในเดือน พ.ค. ของคู่ค้าสำคัญยังอยู่ในภาวะหดตัวจากอุปสงค์สินค้าที่ยังไม่สามารถกลับมาขยายตัวได้ นำโดย Flash US Manufacturing PMI ลดลงมาอยู่ที่ 48.5 จาก 50.2 ในเดือน เม.ย. Flash Eurozone Manufacturing PMI ลดลงมาอยู่ที่ 44.6 ต่ำสุดในรอบ 36 เดือน Flash UK Manufacturing PMI ลดลงมาอยู่ที่ 46.9 ต่ำสุดในรอบ 5 เดือน อย่างไรก็ดี Flash Japan Manufacturing PMI ขยายตัวครั้งแรกนับตั้งแต่เดือน ต.ค. 2022 ที่ 50.8 และเป็นประเทศเดียวใน G8ที่ภาคการผลิตขยายตัว 4. เครื่องชี้วัดการค้าระหว่างประเทศ (QuantCube International Trade Index) บ่งชี้ว่าการค้าโลกชะลอลงต่อเนื่อง นำโดยการค้าระหว่างประเทศของสหรัฐฯ สหราชอาณาจักร และอิตาลี ที่เข้าสู่ภาวะหดตัวแล้วในช่วงปลายไตรมาส 1 5. ข้อมูลเร็วของการส่งออก 20 วันแรกของเกาหลีใต้ในเดือน พ.ค. หดตัว -16%YOY หดตัวเพิ่มขึ้นจาก -12.5% ในเดือนก่อน ส่วนหนึ่งเป็นผลมาจากปัจจัยฐานสูงที่มูลค่าการส่งออกของช่วงเวลาเดียวกันปีก่อนที่สูงอันดับ 2 เป็นประวัติการณ์

ทั้งนี้ SCB EIC คาดการณ์มูลค่าส่งออก (ระบบศุลกากร) ของไทยในปี 2023 อยู่ที่ 1.2%YOY (ณ เดือน มี.ค.) และอยู่ระหว่างการติดตามวิเคราะห์ผลกระทบทางเศรษฐกิจในด้านต่าง ๆ รวมถึงประเด็นการเปลี่ยนแปลงสภาพอากาศ (El Nino) ที่อาจส่งกระทบการส่งออกสินค้าเกษตรของไทย ก่อนจะเผยแพร่ประมาณการส่งออกใหม่ในช่วงเดือน มิ.ย. นี้