Dedollarization : เมื่อดอลลาร์สหรัฐอาจไม่ใช่ศูนย์กลางของระบบการเงินโลกอีกต่อไป

สินทรัพย์สหรัฐฯ เริ่มเผชิญปัญหาความเชื่อมั่น สะท้อนจากตลาดการเงินช่วงที่ผ่านมา ปรากฏการณ์ดอลลาร์สหรัฐอ่อนค่า พร้อมกับอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับสูงขึ้น สะท้อนให้เห็นถึงความเชื่อมั่นของนักลงทุนต่อดอลลาร์สหรัฐ และสินทรัพย์สหรัฐฯ ที่ลดลง ผลจากความไม่แน่นอนและความสุดโต่งของนโยบายเศรษฐกิจสหรัฐฯ โดยเฉพาะนโยบายการค้า ส่งผลต่อเนื่องทำให้เกิดความไม่แน่นอนของนโยบายการเงินสหรัฐฯ

สหรัฐฯ สูญเสียอำนาจทางเศรษฐกิจมาพักใหญ่แล้ว สกุลเงินดอลลาร์สหรัฐจึงลดบทบาทลงไปบ้าง แต่โลกยังคงเชื่อมั่นว่าเป็นสินทรัพย์ปลอดภัยหลัก

ในช่วง 2 ทศวรรษที่ผ่านมาสัดส่วนมูลค่าเศรษฐกิจสหรัฐฯ ต่อเศรษฐกิจโลกปรับลดลง ขณะที่จีนและประเทศตลาดเกิดใหม่เริ่มมีบทบาทต่อเศรษฐกิจโลกมากขึ้น ทำให้ความสำคัญของดอลลาร์สหรัฐปรับลดลงไปบ้าง นอกจากนี้ยังมีปัจจัยเชิงภูมิรัฐศาสตร์ที่มีบทบาทมากขึ้นในช่วงหลายปีที่ผ่านมา โดยสหรัฐฯ กีดกันการเข้าถึงระบบการชำระเงินระหว่างประเทศของประเทศที่ไม่เป็นมิตรกับสหรัฐฯ หลายประเทศจึงต้องกระจายความเสี่ยงออกจากการถือดอลลาร์สหรัฐฯ เป็นทุนสำรองระหว่างประเทศลงบ้าง อย่างไรก็ดี ดอลลาร์สหรัฐยังคงเป็นสกุลเงินหลักที่ใช้เป็นสินทรัพย์ปลอดภัยและใช้ทำธุรกรรมระหว่างประเทศของโลกอยู่

นโยบายของรัฐบาลสหรัฐฯ ชุดปัจจุบันจะยิ่งทำให้ความเชื่อมั่นต่อสินทรัพย์สหรัฐฯ เสื่อมถอยลง และเร่งกระบวนการ Dedollarization

แม้ในระยะสั้นจะเห็นดอลลาร์สหรัฐผันผวนตามความไม่แน่นอนและความสุดโต่งของนโยบายประธานาธิบดีทรัมป์ แต่ในระยะต่อไป นโยบายเหล่านี้จะส่งผลกระทบต่อความน่าเชื่อถือในพื้นฐานของเศรษฐกิจสหรัฐฯ เอง ทั้งประเด็นความไม่ยั่งยืนของหนี้สาธารณะ ซึ่งจะมีความเสี่ยงมากขึ้นจากแผนการคลังในระยะสั้น-ปานกลางที่จะเน้นกระตุ้นเศรษฐกิจขนานใหญ่อย่างต่อเนื่อง และประเด็นคุณภาพสถาบันทางการเมืองและเศรษฐกิจของสหรัฐฯ เสื่อมถอย โดยเฉพาะความเป็นอิสระของธนาคารกลางสหรัฐฯ (Fed) ซึ่งเป็นผู้ดูแลเสถียรภาพของดอลลาร์สหรัฐโดยตรง

ตอนนี้ยังไม่มีสกุลเงินใดสามารถทดแทนบทบาทของดอลลาร์สหรัฐได้ในโลก

อาจมองได้ว่าดอลลาร์สหรัฐมี 2 ฐานะหลักในระบบการเงินโลก คือ (1) เป็นสื่อกลางชำระเงินของธุรกรรมการค้า

และการลงทุนระหว่างประเทศ และ (2) เป็นสินทรัพย์ปลอดภัย (Safe asset) ในการรักษามูลค่าทุนสำรองระหว่างประเทศ ซึ่งปัจจุบันยังไม่มีสกุลเงินใดสามารถทดแทนดอลลาร์สหรัฐ ได้ทั้ง 2 บทบาทหลักนี้ บางสกุลอาจเหมาะจะใช้ในการทำธุรกรรมระหว่างประเทศ แต่ก็อาจไม่เหมาะที่จะถือไว้เป็นทุนสำรองฯ หรือบางสกุลอาจเหมาะสมที่จะถือเป็นทุนสำรองฯ แต่ก็อาจไม่เหมาะสมที่จะใช้ทำธุรกรรมระหว่างประเทศ

SCB EIC มองว่า ดอลลาร์สหรัฐจะยังเป็นสกุลเงินหลักในระบบการเงินโลกในระยะข้างหน้า แต่ความสำคัญจะทยอยลดลง

ประเมินว่าดอลลาร์สหรัฐจะยังเป็นสกุลเงินหลักในระบบการเงินของโลกต่อไป เพราะโครงสร้างพื้นฐานทางการเงินของสหรัฐฯ นับว่ามีความก้าวหน้าที่สุดในโลก ตลาดการเงินสหรัฐฯ จึงมีขนาดใหญ่และมีความลึก แต่ความสำคัญของดอลลาร์สหรัฐ จะทยอยลดลงจากความเชื่อมั่นต่อเศรษฐกิจสหรัฐฯ และความสำคัญของเศรษฐกิจสหรัฐฯ ที่ทยอยลดลง หลายประเทศอาจมองหาสินทรัพย์ปลอดภัยอื่นเพื่อกระจายความเสี่ยง และอาจใช้สกุลเงินท้องถิ่นในการค้าการลงทุนมากขึ้น

ประเทศไทยสามารถใช้สกุลเงินอื่นในการทำธุรกรรมระหว่างประเทศมากขึ้นเพื่อลดความผันผวนของค่าเงินดอลลาร์สหรัฐและถือสินทรัพย์ปลอดภัยหลายสกุลขึ้น

ความผันผวนของเงินดอลลาร์สหรัฐส่งผลกระทบต่อเศรษฐกิจเปิดอย่างไทยโดยตรง ทั้งด้านอัตราแลกเปลี่ยน

และมูลค่าสินทรัพย์ต่างประเทศที่ถือครอง ภาครัฐและภาคเอกชนไทยจึงควรพิจารณากระจายความเสี่ยง ทั้งการถือครองสินทรัพย์ปลอดภัยจากหลากหลายประเทศมากขึ้น และการใช้สกุลเงินอื่นในการทำธุรกรรมระหว่างประเทศ เพื่อลดความเปราะบางจากการพึ่งพาเงินดอลลาร์สหรัฐ และเพิ่มความยืดหยุ่นทางการเงินในสภาพแวดล้อมโลกที่ไม่แน่นอนจากนโยบายของสหรัฐฯ

ทำไม Dedollarization ถูกพูดถึงมากขึ้นในช่วงเวลานี้

ดอลลาร์สหรัฐเป็นสกุลเงินหลักของระบบการเงินโลกมานานกว่าร้อยปี เป็นผลจากปัจจัยเสถียรภาพของประเทศ

ความน่าเชื่อถือในการดำเนินนโยบายเศรษฐกิจ กลไกตลาดเสรีของสหรัฐฯ และปัจจัยเชิงสถาบันที่แข็งแกร่ง ล้วนเป็นปัจจัยดึงดูดให้ภาครัฐ ภาคธุรกิจ และนักลงทุนทั่วโลกใช้ดอลลาร์สหรัฐเป็นสกุลเงินหลักในการค้า การลงทุน การชำระเงิน

และทุนสำรองระหว่างประเทศ แต่ในช่วงไม่กี่ปีที่ผ่านมาดอลลาร์สหรัฐเริ่มเผชิญความท้าทายจากหลายปัจจัย เช่น ความสำคัญของเศรษฐกิจสหรัฐฯ ที่เริ่มถดถอยลงหลังเศรษฐกิจจีนขึ้นมามีบทบาทในโลกมากขึ้นหลังเข้าร่วมองค์การการค้าโลก (WTO) ในปี 2001 หนี้ภาครัฐของสหรัฐฯ สะสมสูงขึ้นมาก ภาคการคลังสหรัฐฯ สร้างความเสี่ยงต่อเสถียรภาพ

ของประเทศ รวมทั้งปัจจัยเชิงสถาบันของสหรัฐฯ ที่เริ่มมีความน่าเชื่อถือลดลง

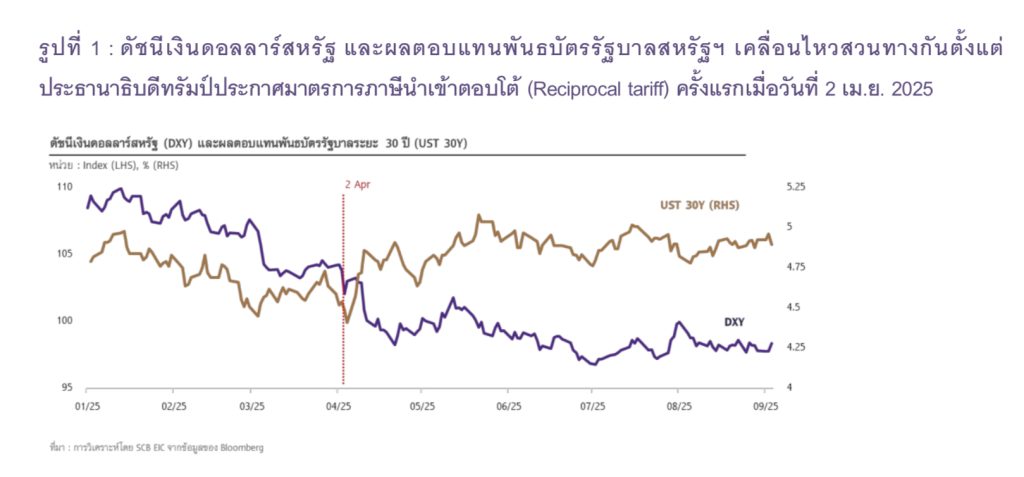

รูปที่ 1 : ดัชนีเงินดอลลาร์สหรัฐ และผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เคลื่อนไหวสวนทางกันตั้งแต่ประธานาธิบดีทรัมป์ประกาศมาตรการภาษีนำเข้าตอบโต้ (Reciprocal tariff) ครั้งแรกเมื่อวันที่ 2 เม.ย. 2025

ความเชื่อมั่นต่อดอลลาร์สหรัฐเริ่มสั่นคลอนมากขึ้นหลังประธานาธิบดีทรัมป์เข้ามารับตำแหน่งสมัยที่สอง พร้อมออกชุดนโยบายเศรษฐกิจ นโยบายการค้าและการลงทุนระหว่างประเทศ และนโยบายการคลังที่มีลักษณะแตกต่างจากรัฐบาลชุดก่อน ๆ มาก โดยอาศัยอำนาจบริหาร เช่น การออกคำสั่งฝ่ายบริหาร (Executive order) มากเกินกว่าประธานาธิบดีสหรัฐฯ คนอื่น ๆ รวมถึงความพยายามที่จะแทรกแซงการดำเนินงานของธนาคารกลางสหรัฐฯ (Fed) โดยเฉพาะนโยบายการเงิน ส่งผลให้กระแส Dedollarization หรือการลดบทบาทของดอลลาร์สหรัฐในระบบเศรษฐกิจการเงินโลกเร่งตัวกว่าเทรนด์เดิม ทั่วโลกเริ่มกระจายความเสี่ยงลดการพึ่งพาดอลลาร์สหรัฐลง และมองหาสกุลเงินทางเลือกอื่น

สังเกตได้จากดัชนีเงินดอลลาร์ (DXY) ที่เคลื่อนไหวเปลี่ยนไปตั้งแต่วันที่ 2 เม.ย.ซึ่งเป็นวันที่ประธานาธิบดีทรัมป์

ได้ประกาศมาตรการภาษีนำเข้าตอบโต้ (Reciprocal tariff) เป็นครั้งแรก (รูปที่ 1) โดยปกติแล้วดัชนีค่าเงินดอลลาร์สหรัฐมักเคลื่อนไหวไปตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ กล่าวคือหากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ

ปรับเพิ่มขึ้น นักลงทุนก็มักจะเคลื่อนย้ายเงินมาลงทุนในสหรัฐฯ จากอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ปรับตัวสูงขึ้น ส่งผลให้มีอุปสงค์ต่อเงินสกุลดอลลาร์สหรัฐฯ เพิ่มขึ้น และทำให้เงินดอลลาร์สหรัฐแข็งค่าขึ้น แต่หลังวันที่ 2 เม.ย. ดอลลาร์สหรัฐกลับอ่อนค่าลงสวนทางอัตราผลตอบแทนรัฐบาลสหรัฐฯ ส่วนหนึ่งเพราะความไม่แน่นอนของนโยบายหลัก คือ

• นโยบายการค้า สหรัฐฯ ประกาศเตรียมขึ้นภาษีนำเข้าตอบโต้คู่ค้าทั่วโลกในช่วง 10 – 50 % ขึ้นอยู่กับการเจรจา

แต่ละประเทศ นับว่าเป็นสิ่งที่ไม่เกิดขึ้นมานานแล้วตั้งแต่ช่วงหลังสงครามโลกครั้งที่ 2 นอกจากนี้ ยังเป็นการใช้อำนาจฝ่ายบริหารของประธานาธิบดีสหรัฐฯ มากกว่าในอดีตที่เคยทำมา และแนวนโยบายนี้ปรับเปลี่ยนบ่อย

ทั้งเรื่องอัตราภาษี และกำหนดวันบังคับใช้ นักลงทุนจึงเริ่มมองว่านโยบายการค้าสหรัฐฯ ซึ่งอาจรวมถึงนโยบายเศรษฐกิจอื่น ๆ ของสหรัฐฯ อาจมีความไม่แน่นอนสูงขึ้น ส่งผลกระทบต่อความเชื่อมั่นของนักลงทุน ทำให้มีกระแสเงินทุนไหลออกจากสหรัฐฯ ไปสินทรัพย์ปลอดภัยประเทศอื่น ๆ ส่งผลให้ดัชนีเงินดอลลาร์ (DXY) อ่อนค่าลง

• นโยบายการเงิน ช่วงจังหวะที่ทรัมป์ประกาศจะขึ้นภาษีนำเข้าต้นเดือน เม.ย. สอดคล้องกับช่วงเวลาที่ตัวเลขอัตราเงินเฟ้อสหรัฐฯ กำลังปรับลดลงอย่างต่อเนื่อง แม้จะยังอยู่เหนือเป้าหมายของธนาคารกลางสหรัฐฯ (FED) ที่ 2% นโยบายการเงินสหรัฐฯ จึงน่าจะทยอยผ่อนคลายลงจากระดับดอกเบี้ยที่สูงมากได้ แต่การประกาศขึ้นภาษีสินค้านำเข้าเป็นวงกว้างและอัตราสูงขึ้นกว่าตอนต้นปีมาก อาจกดดันให้อัตราเงินเฟ้อสหรัฐฯ ไม่ปรับลดลงตามทิศทางก่อนหน้า หรืออาจกลับมาเร่งตัวสูงขึ้นอีกครั้ง จึงพอจะเห็นได้ว่าความไม่แน่นอนของนโยบายการค้าของสหรัฐฯ จะทำให้เกิดความไม่แน่นอนของนโยบายการเงินตามมา โดย ณ ขณะนั้นตลาดคาดการณ์ว่า Fed จะปรับลดอัตราดอกเบี้ยน้อยลงในปีนี้ ส่งผลให้อัตราผลตอบแทนพันธบัตรสหรัฐฯ โดยรวมปรับสูงขึ้น

พัฒนาการของนโยบายเศรษฐกิจสหรัฐฯ ซึ่งส่งผลไปยังค่าเงินดอลลาร์สหรัฐนี้อาจส่งผลต่อไทยซึ่งเป็นเศรษฐกิจเปิด

และพึ่งพาสกุลเงินดอลลาร์สหรัฐอยู่มาก ทั้งด้านการบริหารจัดการสินทรัพย์ โดยเฉพาะสินทรัพย์ปลอดภัย (Safe asset) และด้านการค้าการลงทุนระหว่างประเทศ

Dedollarization ไม่ใช่เรื่องใหม่ แต่เป็นผลจากปัจจัยเศรษฐกิจและปัจจัยภูมิรัฐศาสตร์ตลอด 2 ทศวรรษ

ก่อนสงครามโลกครั้งที่ 2 สกุลเงินปอนด์สเตอร์ลิงและสกุลเงินท้องถิ่นของฝรั่งเศสและเยอรมนีเป็นสกุลเงินหลักของโลกมีสัดส่วนรวมกันกว่า 95% ของมูลค่าเงินสำรองโลก แต่หลังสงครามโลกครั้งที่ 2 ฝ่ายสัมพันธมิตรที่นำโดยสหรัฐฯ เป็นผู้ชนะสงคราม สหรัฐฯ กลายเป็นผู้นำในการวางระบบการเงินโลกขึ้นใหม่ผ่านระบบ Bretton-woods โดยผูกค่าเงินท้องถิ่นของประเทศพันธมิตรไว้กับดอลลาร์สหรัฐ ขณะที่ดอลลาร์สหรัฐผูกมูลค่าไว้กับทองคำอีกต่อ ทำให้ความนิยมถือดอลลาร์สหรัฐเพิ่มขึ้นมาก อย่างไรก็ดี สหรัฐฯ ยกเลิกระบบ Bretton-woods ในปี 1971 ไม่ได้ผูกมูลค่าดอลลาร์สหรัฐไว้กับทองคำอีกต่อไป แต่การใช้ดอลลาร์สหรัฐยังคงแพร่หลายในโลกจากบทบาทของสหรัฐฯ ต่อเศรษฐกิจโลก รวมถึงระบบการเงินและการค้าโลก

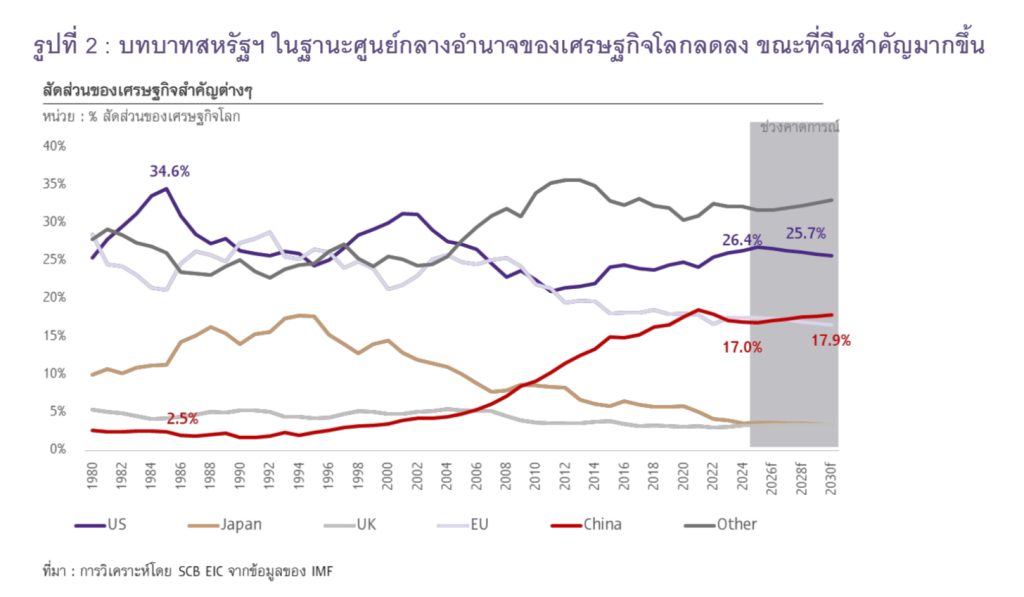

รูปที่ 2 : บทบาทสหรัฐฯ ในฐานะศูนย์กลางอำนาจของเศรษฐกิจโลกลดลง ขณะที่จีนสำคัญมากขึ้น

หลังจากจีนเข้าร่วมองค์การการค้าโลก (WTO) ตั้งแต่ปี 2001 สถานะของสหรัฐฯ ในฐานะศูนย์กลางอำนาจทางเศรษฐกิจในโลกเริ่มถดถอยลง จีนเริ่มมีอำนาจทางเศรษฐกิจเพิ่มขึ้นจากการเร่งพัฒนาการผลิตและเทคโนโลยีเพื่อส่งออกสินค้าราคาถูกสู่ตลาดโลก บทบาทของเศรษฐกิจสหรัฐฯ ลดลงจากที่สัดส่วนราว 35% ของเศรษฐกิจโลกในช่วงปี 1985 เหลือเพียง 26% เท่านั้นในปัจจุบัน (รูปที่ 2) ขณะที่บทบาทของเศรษฐกิจจีนเพิ่มขึ้นรวดเร็วจากสัดส่วนเพียง 2% ของเศรษฐกิจโลกในปี 1985 เพิ่มเป็น 17% ในปัจจุบัน การเปลี่ยนแปลงสถานะทางเศรษฐกิจของมหาอำนาจในโลกเช่นนี้ย่อมกระทบต่อสถานะของดอลลาร์สหรัฐเนื่องจากบทบาทความสำคัญต่อระบบเศรษฐกิจการเงินโลกนับเป็นปัจจัยข้อหนึ่งที่สนับสนุนให้ดอลลาร์สหรัฐยังเป็นสกุลเงินอันดับหนึ่งตลอดศตวรรษที่ผ่านมา

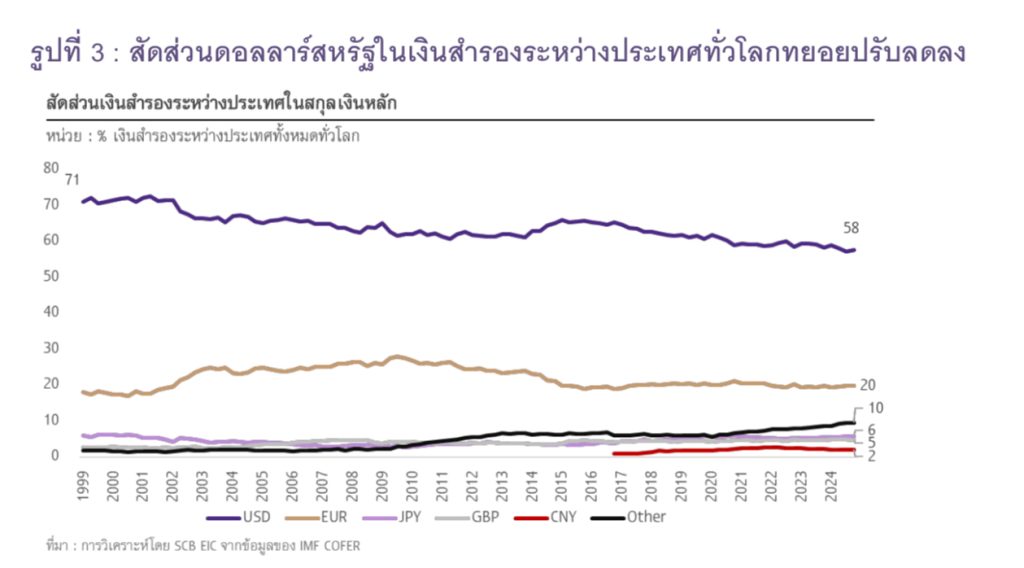

นอกจากนี้ ตั้งแต่เกิดสงครามรัสเซีย–ยูเครนในปี 2022 สหรัฐฯ เริ่มใช้ดอลลาร์สหรัฐเป็นเครื่องมือภูมิรัฐศาสตร์ในการคว่ำบาตรรัสเซีย ผ่านการตัดรัสเซียออกจากระบบการชำระเงินระหว่างประเทศหรือ SWIFT และระงับการเข้าถึงเงินสำรองระหว่างประเทศของรัสเซียที่มีอยู่ในสหรัฐฯ ทำให้ในเวลานั้นค่าเงินรูเบิลอ่อนตัวรุนแรงและรัสเซียต้องใช้สกุลเงินท้องถิ่นค้าขายกับคู่ค้าที่ไม่ได้คว่ำบาตรรัสเซีย เช่น จีน ปัจจัยภูมิรัฐศาสตร์จึงเป็นอีกปัจจัยที่ทำให้การถือครองดอลลาร์สหรัฐมีความเสี่ยงสูงขึ้น เพราะสหรัฐฯ อาจใช้สถานะของดอลลาร์สหรัฐในฐานะสกุลเงินสำรองและสื่อกลางของระบบการชำระเงินโลก เป็นเครื่องมือทางภูมิรัฐศาสตร์ได้ทุกเมื่อ จึงเริ่มเห็นธนาคารกลางหลายแห่งเพิ่มสัดส่วนทองคำในเงินสำรองระหว่างประเทศ เช่น ธนาคารกลางจีน, รัสเซีย, ตุรกี และอินเดีย เนื่องจากมองว่าเป็นสินทรัพย์ปลอดภัยและไม่ขึ้นกับนโยบายหรือรัฐบาลประเทศใดประเทศหนึ่ง โดยข้อมูลจาก IMF แสดงสัดส่วนดอลลาร์สหรัฐในตะกร้าเงินสำรองระหว่างประเทศของโลก พบว่า สัดส่วนลดลงชัดเจนจาก 71% ในปี 2000 เหลือ 58% ในปี 2024 แต่ก็ยังทิ้งห่างจากสกุลเงินสำรองอันดับรองลงมาอยู่มาก เช่น ยูโรหรือเยน ซึ่งมีสัดส่วน 19.8% และ 5.8% ในปี 2024 ตามลำดับ(รูปที่ 3)

รูปที่ 3 : สัดส่วนดอลลาร์สหรัฐในเงินสำรองระหว่างประเทศทั่วโลกทยอยปรับลดลง

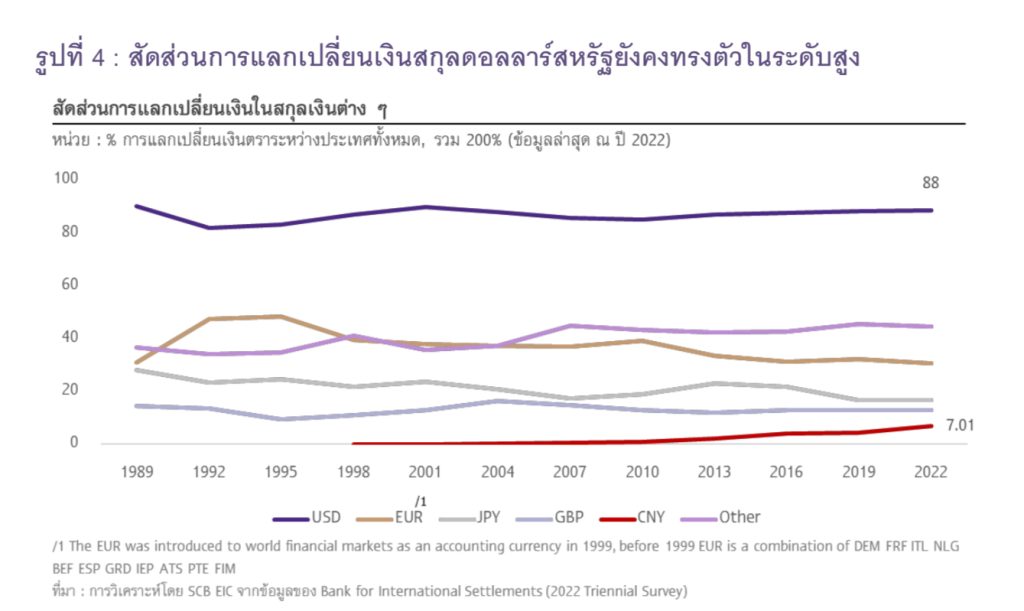

ในการทำธุรกรรมแลกเปลี่ยนเงินตราต่างประเทศ แม้เงินหยวนจะมีบทบาทเพิ่มขึ้นมาก (รูปที่ 4) แต่ดอลลาร์สหรัฐยังคงเป็นสกุลเงินหลัก สัดส่วนการทำธุรกรรมค่อนข้างคงที่ราว 88% (ปี 2001-2024) เนื่องจากโครงสร้างพื้นฐานของตลาดการเงินสหรัฐฯ มีความซับซ้อนและก้าวหน้ากว่าประเทศอื่น ๆ อีกทั้ง ยังมีขนาดใหญ่ที่สุดในโลก ทำให้ดอลลาร์สหรัฐมีสภาพคล่องสูงมากในการซื้อขายสินทรัพย์ในตลาดการเงินสหรัฐฯ นอกจากนี้ ปัจจัยเชิงสถาบันของสหรัฐฯ อาทิ ความเป็นอิสระของธนาคารกลางและกลไกตลาดเสรี เป็นอีกปัจจัยที่สนับสนุนให้ความเชื่อมั่นในดอลลาร์สหรัฐยังคงอยู่ในระดับสูง

รูปที่ 4 : สัดส่วนการแลกเปลี่ยนเงินสกุลดอลลาร์สหรัฐยังคงทรงตัวในระดับสูง

บทบาทของสหรัฐฯ ที่เปลี่ยนไป ยิ่งเร่งกระแส Dedollarization

หลังประธานาธิบดีโดนัลด์ ทรัมป์เข้ารับตำแหน่งในสมัยที่สองนี้ เงินดอลลาร์สหรัฐผันผวนในระยะสั้น ตามการประกาศนโยบายเศรษฐกิจฉับพลันและสุดขั้วเช่น การประกาศขึ้นกำแพงภาษีประเทศคู่ค้าเป็นวงกว้าง ซึ่งมีความ

ไม่แน่นอนสูงและปรับเปลี่ยนตลอด นอกจากนี้ บางนโยบายของประธานาธิบดีโดนัลด์ ทรัมป์อาจมีส่วนทำให้ความเชื่อมั่นต่อดอลลาร์สหรัฐในระยะยาวปรับลดลงเช่นกัน ปัจจัยพื้นฐานในระยะยาวที่อาจได้รับผลกระทบแบ่งได้ 2 ด้านหลัก ได้แก่ ความยั่งยืนทางการคลัง และคุณภาพของสถาบันในสหรัฐฯ

1. ความยั่งยืนทางการคลัง (Fiscal sustainability)

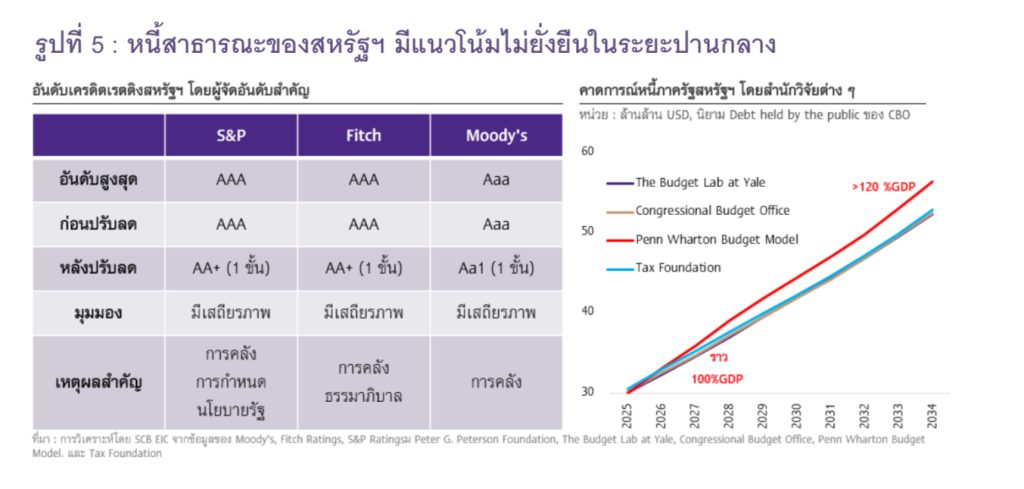

รัฐบาลสหรัฐฯ ก่อหนี้มากขึ้นต่อเนื่องตลอดทศวรรษ โดยในปี 2024 หนี้สาธารณะของสหรัฐฯ พุ่งสูงกว่า 30 ล้านล้านดอลลาร์สหรัฐ (ตามนิยาม Debt held by the public ของสหรัฐฯ) เป็นผลสะสมมาจากหลายโครงการใช้จ่ายในอดีต เช่น การเพิ่มค่าใช้จ่ายทางทหาร การฟื้นฟูเศรษฐกิจในช่วงโควิด-19 และการลดภาษีเงินได้ครั้งใหญ่ในปี 2017 จนทำให้สถาบันจัดอันดับความน่าเชื่อถือหลักทั้ง 3 แห่งในโลก ได้แก่ S&P, Fitch และ Moody’s ต่างปรับลดอันดับความน่าเชื่อถือของตราสารหนี้รัฐบาลสหรัฐฯ จากระดับสูงสุดลง 1 Notch ณ วันที่ 5 ส.ค. 2011, 2 ส.ค. 2023, และ 19 พ.ค. 2025 ตามลำดับ เนื่องจากประเทศสหรัฐฯ ขาดเสถียรภาพทางการคลัง และรัฐบาลขาดความพยายามในการแก้ปัญหานี้

เสถียรภาพการคลังของสหรัฐฯ มีความเสี่ยงรุนแรงขึ้นอีก หลังประธานาธิบดีทรัมป์ลงนามในกฎหมาย One Big Beautiful Budget Act เมื่อวันที่ 4 ก.ค. 2025และจะทยอยมีผลบังคับใช้ในช่วงครึ่งหลังของปี 2025 และ 2026 ครอบคลุมมาตรการลดภาษีเงินได้บุคคลธรรมดาและนิติบุคคลครั้งใหญ่ และเพิ่มงบประมาณป้องกันประเทศ สำนักวิจัยต่าง ๆ ในสหรัฐฯ ประเมินว่ากฎหมายนี้อาจทำให้หนี้สาธารณะของสหรัฐฯ พุ่งสูงขึ้นต่อเนื่องจากราว 100% ของ GDP ในปี 2025 จนเกิน 120% ของ GDP ภายในปี 2035 (รูปที่ 5) ภาระดอกเบี้ยเงินกู้จะกลายเป็นรายจ่ายหลักของรัฐบาลในช่วงทศวรรษหน้า สร้างความกังวลต่อความสามารถในการชำระหนี้ ความสามารถในการกระตุ้นเศรษฐกิจในยามวิกฤตของรัฐบาลสหรัฐฯ รวมถึงเพิ่มความเสี่ยงต่อวิกฤตความเชื่อมั่นในตลาดการเงินสหรัฐฯ หากไม่มีแผนควบคุมการขาดดุลภาครัฐอย่างจริงจัง

รูปที่ 5 : หนี้สาธารณะของสหรัฐฯ มีแนวโน้มไม่ยั่งยืนในระยะปานกลาง

2. คุณภาพของสถาบันในสหรัฐฯ (Institutional Quality)

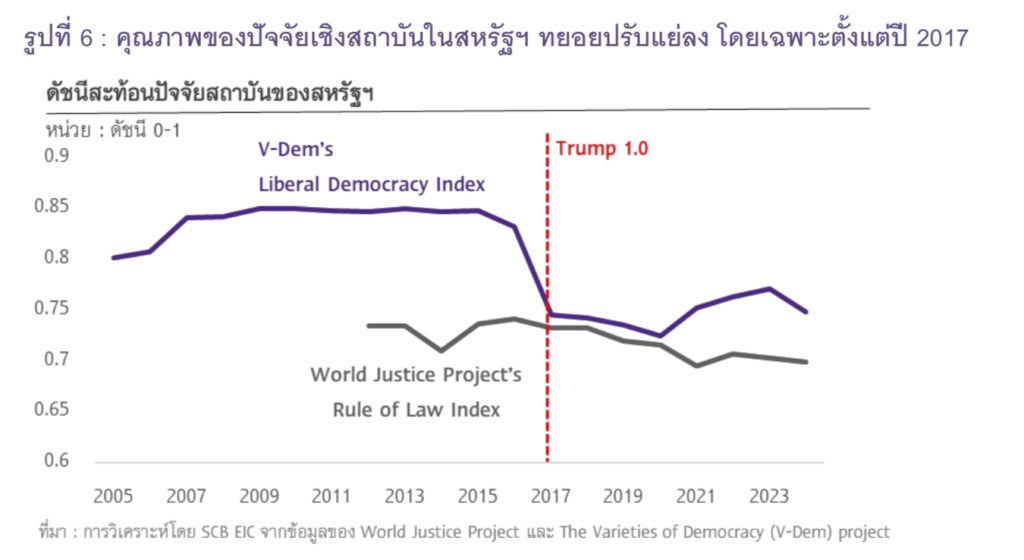

ปัจจัยเชิงสถาบันที่แข็งแกร่งของสหรัฐฯ เป็นหนึ่งในปัจจัยสนับสนุนให้ดอลลาร์สหรัฐมีบทบาทสำคัญในโลกตลอดมา ส่วนหนึ่งเห็นได้จากการแบ่งขอบเขตอำนาจในการกำหนดหน้าที่และการดำเนินนโยบายของแต่ละองค์กรภาครัฐที่ชัดเจนโปร่งใส ความไม่แน่นอนเชิงนโยบายของสหรัฐฯ จึงไม่สูงนัก นักลงทุนมีความเชื่อมั่นในเสถียรภาพของระบบเศรษฐกิจการเงินของสหรัฐฯ ในระดับสูง อย่างไรก็ดี ปัจจัยสถาบันในสหรัฐฯ ทยอยเสื่อมถอยลงในช่วงทศวรรษที่ผ่านมาจากการแบ่งขั้วทางการเมือง (Political polarization) ที่รุนแรงขึ้น หลักนิติธรรม(Rule of Law) ถดถอย สะท้อนจากดัชนี Rule of Law Index และ Liberal Democracy Index ของสหรัฐฯ ที่ปรับลดลงชัดเจนตั้งแต่ปี 2017 ที่ประธานาธิบดีทรัมป์รับตำแหน่งสมัยแรก

รูปที่ 6 : คุณภาพของปัจจัยเชิงสถาบันในสหรัฐฯ ทยอยปรับแย่ลง โดยเฉพาะตั้งแต่ปี 2017

ความเสื่อมถอยของคุณภาพสถาบันของสหรัฐฯ มีแนวโน้มเร่งตัวในรัฐบาลทรัมป์ 2.0 ที่ระบบตรวจสอบและถ่วงดุล (Check and Balance) ในระบบการเมืองสหรัฐฯ เริ่มไม่มีประสิทธิภาพจากการใช้อำนาจบริหารจนสุดหรือเกินขอบเขตที่รัฐธรรมนูญสหรัฐฯ จะอนุญาตได้ และนำมาสู่คดีความเป็นจำนวนมาก ขณะที่อำนาจนิติบัญญัติประกอบไปด้วยบุคคลซึ่งอยู่ภายใต้อำนาจของประธานาธิบดีทรัมป์ ส่วนอำนาจตุลาการ มีผู้พิพากษาส่วนหนึ่งที่ถูกแต่งตั้งโดยประธานาธิบดีทรัมป์ในสมัยแรก นอกจากนี้ กระบวนการทางยุติธรรมของสหรัฐฯ มีลักษณะที่ใช้เวลายาวนานกว่าคดีจะสิ้นสุด ดังนั้น อำนาจนิติบัญญัติและตุลาการจึงมีความสามารถในการสอบทานอำนาจบริหารได้ลดลง โดยเฉพาะในระยะสั้น ส่งผลให้การดำเนินนโยบายเศรษฐกิจของสหรัฐฯ ที่ประกาศออกมาตั้งแต่ต้นปีนี้มีความสุดโต่งและไม่แน่นอนสูงขึ้นมาก

อีกสาเหตุสำคัญที่ทำให้ปัจจัยเชิงสถาบันของสหรัฐฯ เสื่อมถอยรุนแรงขึ้นในปี 2025 เนื่องจากรัฐบาลทรัมป์สมัยที่สองพยายามจะแทรกแซงการทำงานของหน่วยงานอิสระ โดยเฉพาะธนาคารกลางสหรัฐฯ (Fed) ที่เป็นผู้กำกับดูแลเสถียรภาพของเงินดอลลาร์สหรัฐ เรื่องนี้เป็นการลดทอนความเชื่อมั่นต่อค่าเงินโดยตรง โดยรัฐบาลทรัมป์มีท่าทีกดดันและพยายามจะลดทอนความเป็นอิสระของ Fed ในหลายรูปแบบที่ไม่เคยเห็นจากรัฐบาลชุดก่อน ๆ เช่น

• ประธานาธิบดีทรัมป์ให้สัมภาษณ์ถึงความต้องการจะเปลี่ยนประธาน Fedก่อนครบกำหนดวาระในเดือนกุมภาพันธ์ 2026 อย่างต่อเนื่อง

• คำสั่งปลด Lisa Cook ออกจากตำแหน่งกรรมการผู้ว่าการ Fed (Federal Reserve Board Governor) โดยในปัจจุบัน (กันยายน 2025) กระบวนการนี้ยังอยู่ในชั้นศาลและอาจขึ้นไปสู่ศาลสูงสุดสหรัฐฯ (US Supreme Court)โดยหากรัฐบาลทรัมป์ปลดได้สำเร็จ จะเป็นการปลดกรรมการ Fed ครั้งแรกในรอบกว่า 100 ปี

• การประกาศแต่งตั้ง Stephen Miran นักเศรษฐศาสตร์ที่เสนอแนวคิด Mar-a-lago Accord ซึ่งมีเป้าหมาย

ทำให้ดอลลาร์สหรัฐอ่อนค่าลงอย่างถาวร เป็นกรรมการผู้ว่าการ Fed (Federal Reserve Board Governor) แทน Adriana Kugler ที่ลาออกไปก่อนครบวาระตั้งแต่เดือน สิงหาคม 2025

ทั้งหมดนี้แสดงให้เห็นว่า รัฐบาลทรัมป์พยายามควบคุมการดำเนินนโยบายการเงินของ Fed โดยมีวัตถุประสงค์ต้องการให้ Fed ลดอัตราดอกเบี้ยเร็วขึ้นและมากขึ้นตามที่ทรัมป์ต้องการ การแทรกแซงหน่วยงานอิสระของสหรัฐฯ ในระดับที่ไม่เคยมีมาก่อนนี้ส่งผลกระทบต่อความเชื่อมั่นในเงินดอลลาร์สหรัฐโดยตรง

ทางเลือกถือเงินสกุลอื่นช่วยกระจายความเสี่ยง แต่ยังทดแทนดอลลาร์สหรัฐไม่ได้

เงินสกุลหนึ่ง ๆ จะครองอำนาจในระบบการเงินโลกได้อย่างยาวนานนับศตวรรษได้ จำเป็นต้องอาศัยทั้งปัจจัยสภาพคล่องและความน่าเชื่อถือ ซึ่งเงินดอลลาร์สหรัฐทำหน้าที่ทั้งสองอย่างนี้ได้ครบถ้วน กลายเป็นสกุลเงินหลักที่ใช้ทำธุรกรรมการเงิน การค้า และการลงทุนระหว่างประเทศ รวมถึงการรักษามูลค่าของเงินสำรองระหว่างประเทศของประเทศต่าง ๆ ซึ่งเป็นผลจากการที่สหรัฐฯ มีขนาดเศรษฐกิจใหญ่สุดในโลกและปัจจัยสถาบันที่แข็งแกร่ง สามารถรักษาความเชื่อมั่นต่อการถือครองดอลลาร์สหรัฐไว้ได้อย่างต่อเนื่อง

แต่ปัจจุบันความเชื่อมั่นในดอลลาร์สหรัฐและเศรษฐกิจสหรัฐเริ่มลดลงจากปัจจัยพื้นฐานของประเทศเอง ทั้งด้านการคลังที่ไม่ยั่งยืน และปัจจัยสถาบันที่ปรับแย่ลงการใช้เงินสกุลอื่นเป็นทางเลือกเริ่มมีแนวโน้มเพิ่มขึ้น อย่างไรก็ดี การที่สกุลเงินอื่น ๆ จะมีบทบาทสูงขึ้นในระบบการเงินโลกจนถึงจุดเปลี่ยนที่จะทดแทนดอลลาร์สหรัฐได้นั้น นับว่ายังมีความท้าทายอีกมาก เช่น

(1) หากพิจารณาทางเลือกสกุลเงินของกลุ่มประเทศพัฒนาแล้วที่มีพื้นฐานทางสถาบันที่ดีและมีความมั่นคงทางการเมืองสูง เช่น เงินฟรังก์สวิส ดอลลาร์ออสเตรเลีย ธนาคารกลางต่าง ๆ สถาบันการเงิน ภาคธุรกิจ และนักลงทุน

อาจจัดสรรปรับสัดส่วนสกุลเงินทางเลือกนี้เพิ่มขึ้นในพอร์ตเงินสำรองระหว่างประเทศได้บ้าง เพื่อกระจายความเสี่ยง

จากดอลลาร์สหรัฐ แต่ด้วยขนาดเศรษฐกิจของประเทศเหล่านี้ที่เล็กเทียบกับขนาดเศรษฐกิจโลก สภาพคล่องในระบบการเงินไม่สูง อาจทำให้สกุลเงินเหล่านี้แม้จะมีความน่าเชื่อถือสูง แต่ก็อาจยังไม่สามารถทดแทนบทบาทของดอลลาร์สหรัฐได้ ทั้งด้านสภาพคล่องที่แปรผันตามขนาดเศรษฐกิจ และด้านจำนวนธุรกรรม

(2) หากพิจารณาบทบาทสกุลเงินหนึ่ง ๆ ที่มีบทบาทสูงขึ้นมากต่อเศรษฐกิจและการค้าโลก เช่น เงินหยวนจีน นับว่ามีบทบาทมากขึ้นตั้งแต่ปี 2010 อย่างไรก็ดี แม้เงินหยวนจะมีบทบาทเพิ่มขึ้นในเวทีการค้าโลก แต่มาตรการของธนาคารกลางจีนในการควบคุมเงินทุนเคลื่อนย้ายระหว่างประเทศ (Capital control) รวมถึงข้อจำกัดการเข้าถึงตลาดการเงินโดยรวมของนักลงทุนต่างชาติ ส่งผลให้ธุรกรรมทางการเงินระหว่างประเทศยังไม่ค่อยเปิดเสรีเต็มที่ จะเห็นได้ว่านโยบายควบคุมเงินทุนของจีนยังคงเป็นปัจจัยเชิงสถาบันที่ทำให้ความเชื่อมั่นต่อเงินหยวนในฐานะสินทรัพย์ระหว่างประเทศยังไม่สูงเทียบเท่าเงินดอลลาร์สหรัฐ

(3) ความร่วมมือใช้สกุลเงินร่วมกันของกลุ่มเศรษฐกิจใหม่ เช่น กลุ่มเศรษฐกิจ BRICS มีความได้เปรียบจากขนาดเศรษฐกิจที่มีสัดส่วนราวหนึ่งในสามของเศรษฐกิจโลก ธุรกรรมทางการเงินระหว่างประเทศจึงมีปริมาณมาก แต่ปัจจัยหลักที่เป็นอุปสรรคต่อการพัฒนาความร่วมมือใช้สกุลเงินร่วมกัน คือ การขาดเอกภาพระหว่างประเทศสมาชิก ซึ่งยังมีความแตกต่างกันมากในระดับรายได้ แรงจูงใจทางเศรษฐกิจ และจุดยืนนโยบายความสัมพันธ์ระหว่างประเทศ อีกทั้ง BRICS ยังขาดเงื่อนไขการเป็นอาณาเขตที่เหมาะสมกับการใช้สกุลเงินร่วมกัน (Optimal currency area) เนื่องจากเป็นกลุ่มประเทศที่ไม่สามารถเคลื่อนย้ายทรัพยากรระหว่างกันได้ง่าย ไม่มีกลไกการแบ่งปันความเสี่ยงร่วมกัน วัฏจักรเศรษฐกิจไม่สอดคล้องกันมากนัก อีกทั้ง ยังไม่มีความร่วมมือกันในการดำเนินนโยบายการเงินและการคลังเหมือนกับสหภาพยุโรป

จะเห็นได้ว่า แม้จะมีความพยายามหาทางเลือกถือเงินสกุลอื่น หรือการใช้สกุลเงินร่วมกันภายในกลุ่มเศรษฐกิจใหม่อย่าง BRICS แต่การทดแทนบทบาทของดอลลาร์สหรัฐยังคงเป็นเรื่องที่ต้องใช้เวลา เนื่องจากยังขาดองค์ประกอบสำคัญหลายด้านที่จำเป็นต่อการสร้างความเชื่อมั่นและความสามารถในการใช้งานในระดับโลกได้เทียบเท่าดอลลาร์สหรัฐ

SCB EIC มอง Dedollarization จะเร่งตัวขึ้น แต่ดอลลาร์สหรัฐจะยังเป็นศูนย์กลางการเงินโลกอยู่

แม้ดอลลาร์สหรัฐยังจัดว่าเป็นสกุลเงินหลักของโลก แต่บทบาทนี้เริ่มเผชิญแรงกดดันมากขึ้นในช่วงหลัง ทั้งจากการเติบโตของกลุ่มเศรษฐกิจเกิดใหม่ ความกังวลเสถียรภาพการคลังของสหรัฐฯ และความเชื่อมั่นในสถาบันหลักของสหรัฐฯ ที่เริ่มลดลง SCB EIC ประเมินว่า แม้สัดส่วนการใช้ดอลลาร์สหรัฐในระบบการเงินโลกจะทยอยลดลง แต่ดอลลาร์สหรัฐจะยังคงมีบทบาทสำคัญในการชำระเงินระหว่างประเทศ และเป็นสกุลเงินหลักในเงินสำรองระหว่างประเทศของธนาคารกลางทั่วโลกอยู่

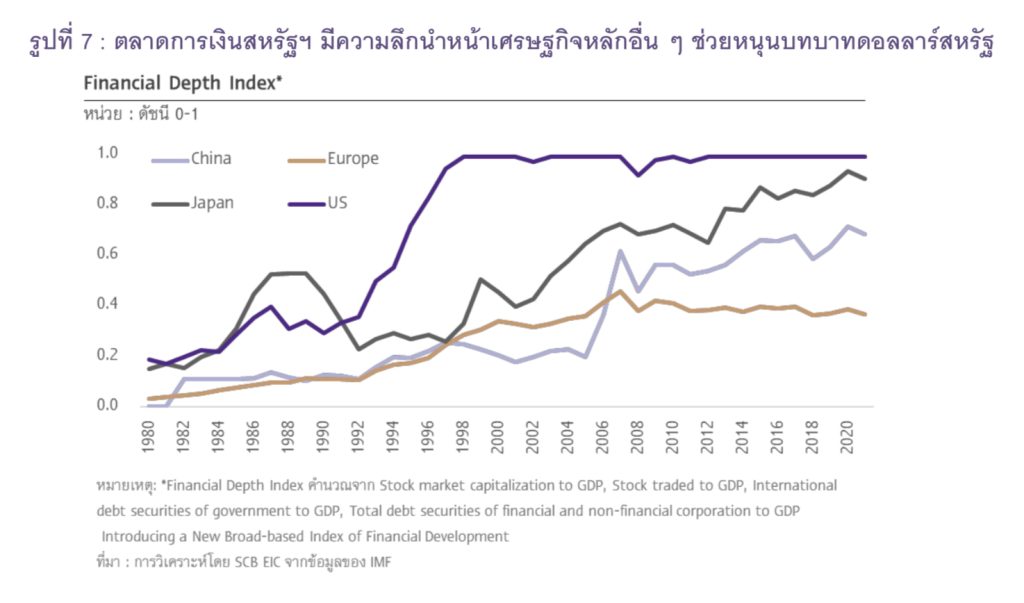

หนึ่งในเหตุผลสำคัญคือ โครงสร้างตลาดการเงินและตลาดทุนของสหรัฐฯ ที่มีขนาดใหญ่ สภาพคล่องสูง และมีความหลากหลายมากกว่าประเทศอื่นชัดเจน ทั้งในตลาดพันธบัตรรัฐบาล ตลาดหุ้น และตลาดสินทรัพย์อื่น ๆ ที่มีความลึกและหลากหลาย (รูปที่ 7) นอกจากนี้ ระบบการเงินของสหรัฐฯ ยังเปิดกว้างต่อการเคลื่อนย้ายเงินทุนระหว่างประเทศ ทำให้สามารถรองรับการซื้อขายสินทรัพย์สกุลดอลลาร์ได้อย่างมีประสิทธิภาพ ต่างจากสกุลเงินอื่นที่ยังมีข้อจำกัดด้านนี้อยู่มาก

หากย้อนดูในเชิงประวัติศาสตร์ การเปลี่ยนผ่านสกุลเงินหลักของโลกมักเกิดขึ้นอย่างค่อยเป็นค่อยไป ไม่ใช่การเปลี่ยนแปลงแบบฉับพลัน เช่น กรณีเงินปอนด์สเตอร์ลิงใช้เวลาหลายทศวรรษกว่าจะถูกแทนที่ด้วยดอลลาร์สหรัฐ ผ่านเหตุการณ์สำคัญอย่างสงครามและวิกฤตเศรษฐกิจ ในปัจจุบันระบบการเงินโลกมีความเชื่อมโยงกันมากขึ้น จึงยิ่งทำให้การเปลี่ยนผ่านไปสู่เงินสกุลใหม่ทดแทนดอลลาร์สหรัฐได้เต็มที่อาจเกิดขึ้นได้ยากกว่าเดิม

รูปที่ 7 : ตลาดการเงินสหรัฐฯ มีความลึกนำหน้าเศรษฐกิจหลักอื่น ๆ ช่วยหนุนบทบาทดอลลาร์สหรัฐ

SCB EIC จึงประเมินว่า ดอลลาร์สหรัฐจะยังคงสถานะเป็นสินทรัพย์ปลอดภัย (Safe haven) ในระยะเวลาอันใกล้ แม้บทบาทอาจลดลงจากความผันผวนของนโยบายเศรษฐกิจและความไม่แน่นอนของสถาบันหลักในสหรัฐฯ โดยในอนาคตสินทรัพย์ปลอดภัยในโลกยุคใหม่อาจเปลี่ยนไปอยู่ในรูปแบบของ “ตะกร้าสกุลเงิน” (Basket of Currency) ที่มีสกุลเงินดอลลาร์สหรัฐในสัดส่วนที่ลดลง

ขณะเดียวกัน แนวโน้ม Dedollarization มีโอกาสเร่งตัวขึ้น โดยเฉพาะเมื่อพิจารณานโยบายของรัฐบาลสหรัฐฯ ปัจจุบัน ที่มีลักษณะกีดกันทางการค้า สร้างความไม่แน่นอนต่อทิศทางนโยบายการเงินและเสถียรภาพทางการคลัง ซึ่งจะส่งผลต่อความผันผวนต่อตลาดการเงินโลก รวมถึงกระแสการลดการพึ่งพาโลกาภิวัตน์ (Deglobalization) ที่เกิดขึ้นในหลายประเทศ ล้วนเป็นแรงผลักดันให้หลายประเทศเริ่มมองทางเลือกอื่นแทนดอลลาร์สหรัฐ

ดังนั้น แม้ดอลลาร์สหรัฐจะยังคงเป็นแกนกลางของระบบการเงินโลกจากพื้นฐานที่แข็งแกร่ง แต่การกระจายความเสี่ยงทางการเงินระหว่างประเทศจะกลายเป็นยุทธศาสตร์สำคัญที่หลายประเทศต้องดำเนินการ เพื่อรับมือความไม่แน่นอนของนโยบายเศรษฐกิจสหรัฐฯ และเตรียมพร้อมต่อภูมิทัศน์ทางการเงินโลกที่กำลังเปลี่ยนแปลง

ผลกระทบต่อไทยและนัยต่อภาคธุรกิจ

ความไม่แน่นอนของนโยบายการค้าระหว่างประเทศและการคลังของสหรัฐฯ ส่งผลให้ดอลลาร์สหรัฐผันผวนเพิ่มขึ้นอย่างมีนัยสำคัญ ซึ่งส่งผลกระทบโดยตรงต่อค่าเงินในภูมิภาคเอเชียเกิดใหม่ (EM Asia) รวมถึงเงินบาทไทยที่มีการเคลื่อนไหวผันผวนตามดอลลาร์สหรัฐอย่างหลีกเลี่ยงไม่ได้

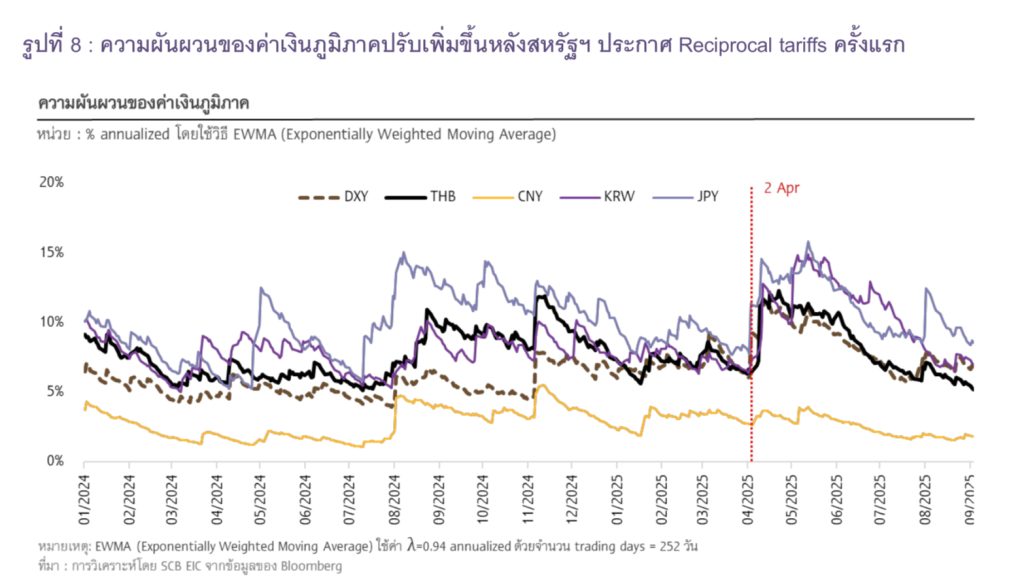

จากรูปที่ 8 พบว่า ความผันผวนของดัชนีดอลลาร์สหรัฐเพิ่มขึ้นชัดเจนหลังประกาศภาษีนำเข้าตอบโต้ (Reciprocal tariff) ในวันที่ 2 เมษายน ค่าเงินบาทปรับตัวผันผวนตามดัชนีดอลลาร์สหรัฐในรูปแบบใกล้เคียงกันมาก สะท้อนข้อจำกัดของการพึ่งพาดอลลาร์สหรัฐเป็นแกนกลางของระบบการเงินและการค้าระหว่างประเทศ โดยเฉพาะเศรษฐกิจเปิดขนาดเล็ก เช่นไทย

รูปที่ 8 : ความผันผวนของค่าเงินภูมิภาคปรับเพิ่มขึ้นหลังสหรัฐฯ ประกาศ Reciprocal tariffs ครั้งแรก

ในด้านการบริหารสินทรัพย์ปลอดภัย (safe asset allocation) ไทยมีสัดส่วนการถือครองสินทรัพย์สหรัฐฯ อยู่ในระดับสูง โดยเฉพาะพันธบัตรรัฐบาลสหรัฐฯ ซึ่งมูลค่าของสินทรัพย์เหล่านี้กำลังเผชิญความเสี่ยงจากความผันผวนของตลาดการเงินโลก ผู้จัดการสินทรัพย์จึงควรพิจารณากลยุทธ์ในการบริหารสินทรัพย์ปลอดภัย โดยกระจายความเสี่ยงอย่างรอบคอบมากยิ่งขึ้น เช่น เพิ่มการถือครองสินทรัพย์จากประเทศที่มีเสถียรภาพเศรษฐกิจการเงินสูง เช่น พันธบัตรรัฐบาลเยอรมนี, พันธบัตรรัฐบาลญี่ปุ่น หรือเพิ่มการถือสินทรัพย์ปลอดภัยอื่น เช่น ทองคำ เพื่อสร้างความมั่นคงของอัตราผลตอบแทนสินทรัพย์ต่างประเทศในระยะยาว

สำหรับภาคธุรกิจ โดยเฉพาะผู้ส่งออกและผู้นำเข้า การใช้สกุลเงินท้องถิ่น (Local currencies) ในการทำธุรกรรม เช่น เงินหยวนหรือเงินเยน อาจช่วยลดต้นทุนการแลกเปลี่ยนและลดความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์สหรัฐ ได้ดีขึ้น เช่น ค้าขายกับธุรกิจจีนเป็นสกุลเงินหยวน หรือ ใช้เงินเยนซื้อขายกับญี่ปุ่น อีกทางเลือกหนึ่งคือการเปิดบัญชีเงินฝากเงินตราต่างประเทศ (Foreign Currency Deposit : FCD) เพื่อเพิ่มความยืดหยุ่นในการบริหารรายรับค่าสินค้าส่งออกและรายจ่ายค่าสินค้านำเข้า รวมถึงการใช้เครื่องมือทางการเงินเพื่อบริหารความเสี่ยงอัตราแลกเปลี่ยนอย่างมีประสิทธิภาพเช่น FX Swaps หรือ FX Options

ผู้เขียนบทวิเคราะห์

นนท์ พฤกษ์ศิริ (nond.prueksiri@scb.co.th) นักเศรษฐศาสตร์อาวุโส

กุศลิน จารุชาต(kusalin.charuchart@scb.co.th) นักเศรษฐศาสตร์

วิชาญ กุลาตี (vishal.gulati@scb.co.th) นักเศรษฐศาสตร์อาวุโส

ข่าวที่เกี่ยวข้อง : SCB FM มองเงินบาทแข็ง การเมืองไร้นายกฯ ไม่กระทบ