ไทยพาณิชย์ จับตา 90 วัน ยืดภาษีทรัมป์ไม่ใช่คำตอบ

ลุ้นเจรจาภาษีกับสหรัฐฯ ใน 90 วัน…ต่อลมหายใจธุรกิจไทย แต่ยังไม่ใช่คำตอบสุดท้าย

แม้ทรัมป์จะประกาศเลื่อนการขึ้นภาษีตอบโต้เต็มรูปแบบออกไปอีก 90 วัน แต่ก็จะไม่ช่วยให้ธุรกิจไทยรอดพ้นจากมรสุมทางเศรษฐกิจที่กำลังจะตามมาได้ โดยการเก็บภาษีตอบโต้ที่ระดับ 10% ในระยะ 90 วัน อาจช่วยลดแรงกระแทกในระยะสั้นต่อภาคธุรกิจไทยได้บางส่วน อย่างไรก็ดี SCB EIC ประเมินว่า ภาคธุรกิจไทยก็จะยังคงต้องเผชิญกับผลกระทบที่ตามมาอย่างหลีกเลี่ยงไม่ได้จากกฎกติกาการค้าโลกที่จะไม่มีวันเหมือนเดิมอีกต่อไป โดยไม่ว่าผลการเจรจาจะออกมาในรูปแบบใด ธุรกิจไทยก็จะยังคงได้รับผลกระทบทั้งทางตรง (Direct impact) ผ่านการส่งออกสินค้าไปยังตลาดสหรัฐฯ และทางอ้อม (Indirect impact) อีกหลากหลายช่องทางไม่ว่าจะเป็น 1) ความต้องการสินค้าขั้นกลางจากประเทศคู่ค้าต่าง ๆ ของไทยที่อาจชะลอตัวลง โดยเฉพาะอย่างยิ่งจีนที่มีการผลิตสินค้าเพื่อส่งออกต่อไปยังสหรัฐฯ ซึ่งจีนโดนกำแพงภาษีในอัตราที่สูงถึง 145% 2) สินค้าจีนมีแนวโน้มทะลักเข้ามาในไทยและตลาดโลกมากขึ้น 3) อุปสงค์ต่อสินค้าในตลาดโลกโดยรวมมีแนวโน้มแผ่วลง 4) การเปิดตลาดสินค้าบางประเภทเพื่อใช้ในการเจรจาต่อรองลดแรงกดดันจากรัฐบาลสหรัฐฯ รวมทั้ง 5) ไทยอาจได้รับอานิสงส์ในการส่งออกไปยังตลาดสหรัฐฯ เพื่อทดแทนสินค้าจากประเทศที่มีการออกมาตรการตอบโต้สหรัฐฯ ขณะที่ผลกระทบในระยะต่อไปที่ต้องติดตามอย่างใกล้ชิด คือ 6)แนวโน้มการปรับเปลี่ยนและออกแบบห่วงโซ่อุปทานใหม่ของโลกที่อาจส่งผลให้มีการชะลอการลงทุนหรือย้ายฐานการผลิตออกจากไทย และอาจส่งผลกระทบต่อภาคการผลิตและการส่งออกของไทยตามมาได้

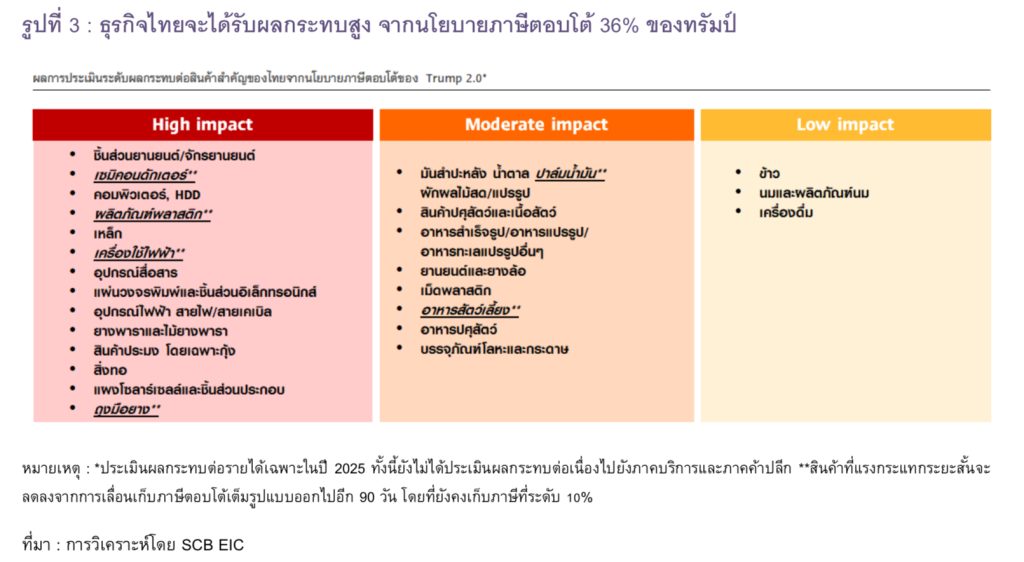

SCB EIC ประเมินว่า กลุ่มสินค้าที่จะได้รับผลกระทบเชิงลบในระดับสูง ในกรณีที่ไทยโดนภาษีตอบโต้ที่ 36% ในช่วงครึ่งปีหลัง ได้แก่ ชิ้นส่วนยานยนต์ จักรยานยนต์ สินค้าอิเล็กทรอนิกส์ ผลิตภัณฑ์พลาสติก เหล็ก ยางพาราและไม้ยางพารา สินค้าประมงโดยเฉพาะกุ้ง สิ่งทอ แผงโซลาร์เซลล์และส่วนประกอบ ถุงมือยาง เป็นต้นสำหรับกลุ่มสินค้าที่จะได้รับผลกระทบเชิงลบในระดับปานกลาง เช่น กลุ่มสินค้าเกษตรอื่น ๆ ผักผลไม้สดและแปรรูป เนื้อสัตว์และอาหารแปรรูป ยานยนต์ เม็ดพลาสติก เป็นต้น ขณะที่กลุ่มสินค้าที่จะได้รับผลกระทบเชิงลบในระดับต่ำ ได้แก่ ข้าว นมและผลิตภัณฑ์นม และเครื่องดื่มต่าง ๆ

นอกจากนี้ ระดับความรุนแรงของผลกระทบจาก Reciprocal tariffs ต่อภาคธุรกิจไทยมีแนวโน้มรุนแรงขึ้นและชัดเจนมากขึ้นเรื่อย ๆ ตามเงื่อนเวลาเนื่องจากยิ่งภาษีถูกใช้นานขึ้น ผลกระทบก็จะยิ่งมากขึ้น สอดคล้องกับค่าความยืดหยุ่นของความต้องการนำเข้าต่อราคาที่สูงขึ้นตามระยะเวลา โดยหากใช้สมมติฐานการวิเคราะห์โดยกำหนดให้ Reciprocal tariffs อยู่ที่ระดับ 36% โดยไม่มีการเปลี่ยนแปลง ผลกระทบที่เกิดขึ้นจะทำให้มูลค่าการส่งออกสินค้าไทยไปยังสหรัฐฯ ลดลงสะสมราว 8.1 แสนล้านบาท เมื่อมีการบังคับใช้มาตรการด้านภาษีครบ 5 ปี ดังนั้น ผู้ประกอบการจึงมีความจำเป็นที่จะต้องเตรียมตัวให้พร้อมเพื่อรับมือกับสงครามการค้าที่มีแนวโน้มจะยืดเยื้อออกไป

ทั้งนี้การชะลอการเก็บภาษีตอบโต้เต็มรูปแบบของสหรัฐฯ ออกไปอีก 90 วัน ซึ่งทุกประเทศรวมทั้งไทยจะโดนเก็บภาษีที่อัตราพื้นฐาน (Universal rate) ที่ 10% (ยกเว้นจีนซึ่งโดนเก็บที่ 145% ทันที) จะช่วยลดแรงกระแทกในระยะสั้นต่อภาคธุรกิจไทยได้บางส่วน จากอานิสงส์ 3 ประการ ได้แก่ 1) การเร่งส่งออกสินค้าในช่วงเวลาที่สหรัฐฯ ยังไม่ปรับขึ้นภาษีนำเข้าอย่างเต็มรูปแบบกับไทย อย่างไรก็ดีผลบวกในด้านนี้อาจถูกลดทอนลงได้ เนื่องจากมีการเร่งส่งออกสินค้าไปบ้างแล้วบางส่วนตั้งแต่ช่วงต้นปีที่ผ่านมา 2) ระดับภาษีที่ไทยถูกเก็บจากสหรัฐฯ ในช่วงเวลา 90 วันต่อจากนี้ จะอยู่ในระดับเดียวกันกับคู่แข่ง ซึ่งจะช่วยรักษาความสามารถในการแข่งขันด้านราคาของไทยในระยะสั้น ๆ เอาไว้ได้ 3) โอกาสในการเข้ามาทดแทนการส่งออกสินค้าจากจีนไปยังตลาดสหรัฐฯ และจากตลาดสหรัฐฯ ไปยังจีน โดยเฉพาะในสินค้าที่ไทยมีอุปทานในประเทศและมีกำลังการผลิตส่วนเหลือมากเพียงพอ

SCB EIC ประเมินว่าผู้ประกอบการไทยสามารถใช้กลยุทธ์ 4P ในการปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของ Trump 2.0 และจากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ ประกอบด้วย 1) Product : พัฒนาสินค้าให้ตอบโจทย์/แตกต่าง/สร้างมูลค่าเพิ่มสินค้า 2) Place : กระจายตลาด 3) Preparedness : บริหารความเสี่ยงในทุกมิติทั้ง Supply chain และ Balance sheet 4) Productivity : การเพิ่มประสิทธิภาพการผลิตเพื่อยกระดับความสามารถในการแข่งขัน และถือโอกาสใช้วิกฤติครั้งนี้ยกเครื่องโครงสร้างการผลิตของไทยให้มีความแข็งแกร่งมากยิ่งขึ้นและตอบโจทย์ความต้องการในตลาดโลกที่เปลี่ยนไป เพื่อให้ภาคธุรกิจไทยสามารถแข่งขันและเติบโตได้อย่างยั่งยืนในระยะยาว

นโยบายภาษีตอบโต้ของทรัมป์จะส่งผลกระทบต่อธุรกิจไทยอย่างไร?

นโยบายภาษีตอบโต้ของทรัมป์มีแนวโน้มที่จะส่งผลกระทบต่อภาคอุตสาหกรรมไทยในหลายมิติทั้งผลกระทบทางตรงและทางอ้อม ซึ่งจะส่งผลกระทบได้ทั้งในเชิงลบและเชิงบวกโดยผู้ประกอบการจะได้รับผลกระทบทางตรงจากการส่งออกสินค้าไปสหรัฐฯ ซึ่งมาตรการภาษีตอบโต้ส่งผลให้ราคาสินค้าส่งออกของไทยไปสหรัฐฯ ปรับตัวสูงขึ้น และส่งผลเสียต่อความสามารถในการแข่งขันด้านราคาของสินค้าไทย โดยเฉพาะจากประเทศคู่แข่งที่ถูกเก็บภาษีในอัตราที่ต่ำกว่าไทย ในทางกลับกัน หากประเทศคู่แข่งถูกเก็บภาษีสูงกว่าก็จะส่งผลบวกต่อไทย ทั้งนี้ความไม่แน่นอนของมาตรการภาษีอาจส่งผลให้ผู้นำเข้าชะลอการสั่งซื้อในระยะสั้น นอกจากนี้ ภาคธุรกิจไทยยังจะได้รับผลกระทบทางอ้อม ผ่าน 6 ช่องทาง ดังนี้ 1) การส่งออกสินค้าขั้นกลางไปประเทศต่าง ๆ ที่โดน Reciprocal tariffs ภาษีตอบโต้ที่ประเทศคู่ค้าของไทยถูกเรียกเก็บ จะทำให้ประเทศคู่ค้าของไทยส่งออกไปสหรัฐฯ ได้ลดลง ส่งผลให้ความต้องการใช้สินค้าขั้นกลางเพื่อไปผลิตสินค้าขั้นปลายสำหรับส่งออกต่อไปยังสหรัฐฯ ปรับลดลงตามไปด้วย 2) ปัญหาสินค้าจีนทะลักเข้ามาไทยและการแข่งขันกับสินค้าจีนที่รุนแรงมากขึ้นทั้งภายในและภายนอกประเทศ สงครามการค้าระหว่างจีนกับสหรัฐฯ จะทำให้ปัญหาอุปทานส่วนเกินในจีนรุนแรงขึ้น ผลักดันให้สินค้าจีนทะลักเข้ามาในไทยและการส่งออกของจีนไปยังตลาดอื่น ๆ เพื่อทดแทนตลาดสหรัฐฯ ส่งผลให้ผู้ประกอบการไทยต้องแข่งขันกับสินค้าจีนรุนแรงขึ้นทั้งตลาดในประเทศและต่างประเทศ 3) การชะลอตัวของเศรษฐกิจโลก โดยเฉพาะเศรษฐกิจคู่ค้าสำคัญของไทย จากผลของมาตรการภาษีตอบโต้ของสหรัฐฯ ซึ่งจะส่งผลกระทบเป็นวงกว้างต่อทั้งธุรกิจที่พึ่งพาภาคการส่งออก รวมถึงธุรกิจบริการที่พึ่งพารายได้จากภาคการท่องเที่ยว 4) การเปิดตลาดสินค้าบางประเภทเพื่อเจรจาต่อรองกับสหรัฐฯ โดยรัฐบาลไทยอาจยินยอมเปิดตลาดนำเข้าสินค้าบางชนิดจากสหรัฐฯ เพิ่มขึ้น ซึ่งจะส่งผลบวกหากสินค้าดังกล่าวไทยผลิตเองไม่ได้และจำเป็นต้องนำเข้า แต่จะส่งผลลบหากสินค้าดังกล่าวมีการผลิตในไทยและมีผู้เกี่ยวข้องจำนวนมาก 5) การส่งออกสินค้าไปประเทศที่มีมาตรการตอบโต้สหรัฐฯ ช่องทางนี้จะส่งผลบวกต่อธุรกิจไทย เนื่องจากความสามารถในการแข่งขันด้านราคาของสินค้าไทยเพิ่มขึ้นเมื่อเทียบกับสินค้าสหรัฐฯ ในประเทศที่มีมาตรการตอบโต้กำแพงภาษีของสหรัฐฯ 6) การปรับเปลี่ยน Supply chain โดยผู้ประกอบการต่างชาติที่มาลงทุนในไทย เพื่อใช้ประโยชน์ด้านภาษีเพื่อการส่งออกไปสหรัฐฯ อาจจะชะลอการลงทุนหรือย้ายฐานการผลิตออกจากไทย

รูปที่ 1 : ภาคธุรกิจไทยจะได้รับผลกระทบผ่านช่องทางที่หลากหลาย ทั้งทางตรงและทางอ้อม

ที่มา : การวิเคราะห์โดย SCB EIC

อย่างไรก็ดี เมื่อวันที่ 9 เมษายนที่ผ่านมา สหรัฐฯ ได้ประกาศมาตรการล่าสุดซึ่งเน้นการขึ้นกำแพงภาษี

แบบเฉพาะเจาะจงกับสินค้านำเข้าจากจีน ขณะที่การขึ้นภาษีตอบโต้แบบเต็มรูปแบบสำหรับประเทศอื่น ๆ ที่ได้มีการประกาศไปแล้วก่อนหน้านี้ จะถูกเลื่อนออกไปอีก 90 วัน โดยที่ยังคงเก็บอัตราภาษีพื้นฐานที่ระดับ 10% ซึ่ง SCB EIC ประเมินว่า การตัดสินใจดังกล่าวจะช่วยลดแรงกระแทกในระยะสั้นต่อภาคธุรกิจไทย จากปัจจัยหนุน 3 ประการ ได้แก่ 1) การเร่งส่งออกสินค้าในช่วงเวลาที่สหรัฐฯ ยังไม่ปรับขึ้นภาษีนำเข้าอย่างเต็มรูปแบบที่ 36% กับไทย อย่างไรก็ดี ผลบวกด้านนี้อาจถูกลดทอนลง เนื่องจากมีการเร่งส่งออกสินค้าบางประเภทไปบ้างแล้วตั้งแต่ช่วงต้นปีที่ผ่านมา 2) ระดับภาษีที่ไทยถูกเก็บจะอยู่ในระดับเดียวกับคู่แข่งในระยะ 90 วันต่อจากนี้ ซึ่งในระยะสั้นจะช่วยให้ไทยไม่สูญเสียความสามารถในการแข่งขันด้านราคาเมื่อเทียบกับคู่แข่ง 3) โอกาสในการเข้ามาทดแทนการส่งออกสินค้าจากจีนไปยังตลาดสหรัฐฯ หลังจากที่จีนต้องเผชิญกับอัตราภาษีนำเข้าที่สูงถึง 145% และโอกาสในการเข้ามาทดแทนการส่งออกสินค้าจากสหรัฐฯ ไปจีน โดยปัจจัยข้อแรกจะช่วยลดแรงกระแทกในระยะสั้นต่อสินค้าที่พึ่งพาตลาดสหรัฐฯ เป็นหลัก ในขณะที่ปัจจัยที่ 2 และ 3 จะช่วยลดแรงกระแทกในระยะสั้นต่อสินค้าส่งออก เช่นผลิตภัณฑ์พลาสติก ถุงมือยาง ปาล์มน้ำมัน อาหารสัตว์เลี้ยง (ดูรายละเอียดเพิ่มเติมในบทวิเคราะห์รายอุตสาหกรรม)

อย่างไรก็ตาม แม้ว่ามาตรการ Reciprocal tariffs เต็มรูปแบบจะถูกเลื่อนออกไป แต่ทิศทางนโยบายการค้าของสหรัฐฯ ยังคงมุ่งเน้นเป้าหมายในการลดการขาดดุลทางการค้าและส่งเสริมการผลิตภายในประเทศ ซึ่งจะส่งผลให้นโยบายกีดกันทางการค้ายังมีแนวโน้มถูกผลักดันอย่างต่อเนื่องในระยะข้างหน้า ซึ่งความไม่แน่นอนและความผันผวนของมาตรการต่าง ๆ ที่สามารถเปลี่ยนแปลงได้ตลอดเวลานั้น จะเป็นแรงกดดันสำคัญต่อภาคธุรกิจไทยอย่างหลีกเลี่ยงไม่ได้

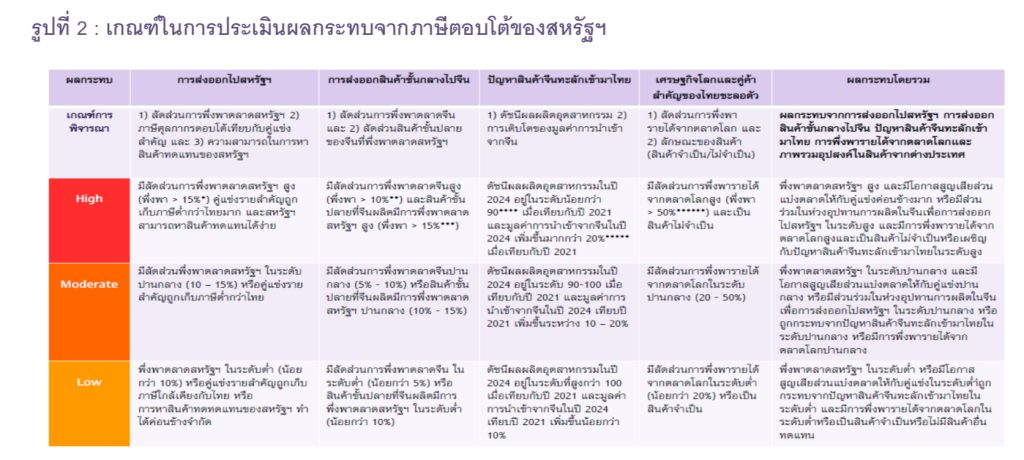

SCB EIC ได้จัดทำการประเมินระดับผลกระทบรายธุรกิจ ภายใต้สมมติฐานที่ในช่วงครึ่งหลังของปี 2025 ไทยจะโดนเก็บภาษีตอบโต้ที่ 36% และประเทศอื่น ๆ ก็จะถูกเก็บภาษีตอบโต้ตามอัตราที่ทรัมป์ได้เคยประกาศไว้ก่อนหน้านี้ ซึ่งภายใต้สมมติฐานดังกล่าวจะส่งผลกระทบต่อภาคธุรกิจต่าง ๆ ในระดับที่แตกต่างกันไปโดยระดับความรุนแรงจะขึ้นอยู่กับกลไกการส่งผ่านผลกระทบผ่าน 4 ช่องทางสำคัญ ได้แก่ 1) ระดับการพึ่งพาตลาดสหรัฐฯ อัตราภาษีของไทยเมื่อเทียบกับคู่แข่ง และความสามารถของสหรัฐฯ ในการหาสินค้าทดแทนสินค้าไทย 2) ระดับการพึ่งพาการส่งออกสินค้าขั้นกลางไปจีน โดยเฉพาะอย่างยิ่งสินค้าที่จีนมีการผลิตเพื่อส่งออกต่อไปยังสหรัฐฯอีกทอดหนึ่ง 3) ระดับการพึ่งพาอุปสงค์จากตลาดโลก 4) ปัญหาสินค้าจีนทะลัก (เกณฑ์ในการพิจารณาตามรายละเอียดในรูปที่ 2) ซึ่งโดยภาพรวมแล้ว ธุรกิจที่จะได้รับผลกระทบในระดับสูง คือ กลุ่มธุรกิจที่พึ่งพาตลาดสหรัฐฯ เป็นสัดส่วนสูง และมีโอกาสสูญเสียส่วนแบ่งตลาดจากการที่ไทยถูกเก็บภาษีในอัตราที่สูงกว่าคู่แข่งค่อนข้างมาก อีกทั้ง สหรัฐฯ ก็สามารถหาสินค้าทดแทนจากแหล่งอื่น ๆ ได้ ตัวอย่างเช่น สินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า ชิ้นส่วนยานยนต์ ขณะที่กลุ่มธุรกิจของไทยที่เข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานการผลิตจีนเพื่อการส่งออกไปสหรัฐฯ ก็จะได้รับผลกระทบทางอ้อมจากการชะลอตัวของการส่งออกของจีน เช่น ผลิตภัณฑ์พลาสติก ยางพาราและไม้ยางพารา

นอกจากนี้ ธุรกิจที่พึ่งพารายได้จากการส่งออกค่อนข้างมากจะเผชิญกับความเสี่ยงจากการชะลอตัวของเศรษฐกิจโลกมากขึ้น อีกทั้ง ธุรกิจที่จะได้รับผลกระทบสูงยังเป็นกลุ่มที่จะเผชิญกับปัญหาสินค้าจีนทะลักเข้ามารุนแรงมากขึ้นจากปัญหา Overcapacity ของจีนที่มีแนวโน้มทวีความรุนแรงมากขึ้น ได้แก่ กลุ่มสินค้าเหล็ก เครื่องใช้ไฟฟ้า และรถยนต์ เป็นต้น ขณะที่กลุ่มสินค้าที่จะได้รับผลกระทบในระดับปานกลาง เช่น กลุ่มสินค้าเกษตรอื่น ๆ ผักผลไม้สดและแปรรูป เนื้อสัตว์และอาหารแปรรูป ยานยนต์ ถุงมือยาง เม็ดพลาสติก เป็นต้น (รูปที่ 3)

รูปที่ 2 : เกณฑ์ในการประเมินผลกระทบจากภาษีตอบโต้ของสหรัฐฯ

หมายเหตุ : *ปี 2019-2024 ไทยพึ่งพาการส่งออกสินค้าทั้งหมดไปยังตลาดสหรัฐฯ 16% **ปี 2023 สินค้าขั้นกลางของไทยมีสัดส่วนการพึ่งพาตลาดจีนราว 6% และปี 2024 ไทยพึ่งพาการส่งออกสินค้าทั้งหมดไปยังตลาดสหรัฐฯ 12% ***ในปี 2024 จีนพึ่งพาการส่งออกไปยังตลาดสหรัฐฯ 15%, ****ดัชนีผลผลิตอุตสาหกรรมโดยรวมในปี 2024 เมื่อเทียบกับปี 2021 อยู่ที่ 90 , *****มูลค่าการนำเข้าจากจีนโดยรวมในปี 2024 เพิ่มขึ้นจากปี 2021 20%, ***ปี 2024 รายได้จากการส่งออกคิดเป็นสัดส่วนราว 56% ของ GDP ประเทศไทย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ MOC และ Trademap

รูปที่ 3 : ธุรกิจไทยจะได้รับผลกระทบสูง จากนโยบายภาษีตอบโต้ 36% ของทรัมป์

หมายเหตุ : *ประเมินผลกระทบต่อรายได้เฉพาะในปี 2025 ทั้งนี้ยังไม่ได้ประเมินผลกระทบต่อเนื่องไปยังภาคบริการและภาคค้าปลีก **สินค้าที่แรงกระแทกระยะสั้นจะลดลงจากการเลื่อนเก็บภาษีตอบโต้เต็มรูปแบบออกไปอีก 90 วันโดยที่ยังคงเก็บภาษีที่ระดับ 10%

ที่มา : การวิเคราะห์โดย SCB EIC

ผลกระทบต่อภาคธุรกิจรายอุตสาหกรรม ในกรณีที่ไทยโดนภาษีตอบโต้ที่ 36%

ธุรกิจที่จะได้รับผลกระทบเชิงลบในระดับสูง

อิเล็กทรอนิกส์

ได้รับผลกระทบทั้งทางตรงและทางอ้อมในระดับสูง โดยสินค้าอิเล็กทรอนิกส์ที่จะได้รับผลกระทบทางตรง ได้แก่

เซมิคอนดักเตอร์ อุปกรณ์สื่อสาร คอมพิวเตอร์และส่วนประกอบ และเครื่องใช้ไฟฟ้า เนื่องจากเป็นกลุ่มสินค้าที่พึ่งพาตลาดสหรัฐฯ เป็นหลัก โดยมีสัดส่วนการส่งออกไปยังสหรัฐฯ อยู่ที่ 67%, 59%, 38% และ 30% ตามลำดับ นอกจากนี้ กลุ่มสินค้าอิเล็กทรอนิกส์ในภาพรวมยังมีแนวโน้มได้รับผลกระทบทางอ้อมจากการชะลอตัวของเศรษฐกิจโลกจากผลของนโยบายภาษีของสหรัฐฯ ซึ่งจะส่งผลให้มูลค่าการส่งออกสินค้าอิเล็กทรอนิกส์ในระยะข้างหน้ามีแนวโน้มชะลอลง และแม้แต่ในกลุ่มสินค้าอิเล็กทรอนิกส์ที่อยู่ในกระแสนวัตกรรมใหม่ เช่น AI และ EV ก็คาดว่าอาจจะได้รับผลกระทบจากการชะลอตัวของอุปสงค์โลก อย่างไรก็ตาม การเลื่อนการขึ้นภาษีตอบโต้เต็มรูปแบบออกไปอีก 90 วัน อาจจะช่วยบรรเทาผลกระทบเชิงลบในระยะสั้นต่อการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยไปตลาดสหรัฐฯ ในบางหมวดสินค้าเพื่อทดแทนการนำเข้าจากจีน เช่น เซมิคอนดักเตอร์ เครื่องใช้ไฟฟ้า เป็นต้น อย่างไรก็ดี ในช่วงครึ่งหลังของปี 2025 และระยะต่อไป คาดว่าการส่งออกสินค้าอิเล็กทรอนิกส์ของไทยจะต้องเผชิญกับความเสี่ยงที่สูงขึ้น จากทั้งนโยบายภาษีตอบโต้ของสหรัฐฯ และความเสี่ยงด้านอื่น ๆ ที่อาจเพิ่มสูงขึ้นอย่างหลีกเลี่ยงไม่ได้ ดังนั้น ไทยจะต้องเร่งพัฒนาศักยภาพการผลิตไปสู่สินค้าที่มีมูลค่าเพิ่มสูงอย่างเซมิคอนดักเตอร์ เพื่อป้องกันการย้ายฐานการผลิตออกจากไทย และหนุนให้ไทยก้าวไปสู่การเป็นฮับเทคโนโลยีที่สำคัญของอาเซียน และมีศักยภาพการแข่งขันในตลาดโลกแข็งแกร่งมากยิ่งขึ้น

ผลิตภัณฑ์พลาสติก

ได้รับผลกระทบทางตรงในระดับสูง เนื่องจากไทยมีการส่งออกสินค้าสำเร็จรูปประเภทแผ่นฟิล์มพลาสติก ถุง และบรรจุภัณฑ์ ไปยังสหรัฐฯ คิดเป็นสัดส่วนราว 17-25% ของมูลค่าการส่งออกสินค้าพลาสติกสำเร็จรูปที่ไทยส่งออกทั้งหมด อีกทั้งสหรัฐฯ ยังเป็นประเทศที่ไทยส่งออกผลิตภัณฑ์พลาสติกเป็นมูลค่าสูงที่สุดเป็นอันดับ 1 ของมูลค่าการส่งออกผลิตภัณฑ์พลาสติกที่ไทยส่งออกไปทั้งหมด ส่งผลให้ไทยอาจสูญเสียความสามารถในการแข่งขันกับผู้ผลิตจากประเทศผู้ผลิตผลิตภัณฑ์พลาสติกซึ่งถูกเก็บภาษีในอัตราที่ต่ำกว่า เช่น เกาหลี (25%) หรืออินเดีย (26%) เป็นต้น อย่างไรก็ดี ผลิตภัณฑ์พลาสติกมีโอกาสได้รับผลเชิงบวกได้ หากสหรัฐฯ เก็บภาษีในอัตราที่เท่ากันทุกประเทศ และยังคงภาษีต่อจีนไว้ที่ 145% เนื่องจากจีนเป็นผู้ส่งออกผลิตภัณฑ์พลาสติกไปยังสหรัฐฯในลำดับต้น ๆ

เหล็ก

แม้ว่าจะได้รับผลกระทบทางตรงในระดับต่ำแต่จะได้รับผลกระทบทางอ้อมในระดับสูง โดยในส่วนของผลกระทบ

ทางตรงที่ต่ำเนื่องจากไทยยังมีการส่งออกสินค้าเหล็กและผลิตภัณฑ์จากเหล็กไปตลาดโลกเป็นสัดส่วนน้อย อยู่ที่ราว 2% ของมูลค่าการส่งออกรวม โดยมีสัดส่วนส่งออกไปยังสหรัฐฯ ประมาณ 18% ของการส่งออกสินค้าเหล็กทั้งหมดของไทย นอกจากนี้ สินค้าเหล็กไม่อยู่ในกลุ่มที่ถูกใช้อัตราภาษี 36% ตาม Reciprocal tariffแต่อยู่ในกลุ่มที่ต้องเสียภาษีนำเข้าตามมาตรา 232 (ภายใต้กฎหมาย Trade Expansion Act of 1962) ที่ขึ้นภาษีนำเข้าสินค้าเหล็กที่ 25% และถูกใช้อัตรานี้มาตั้งแต่ปี 2018 อยู่แล้ว อย่างไรก็ตาม สินค้าเหล็กได้รับผลกระทบทางอ้อมในระดับสูง ทั้งจากการทะลักเข้ามาของเหล็กจากจีนมากขึ้น รวมถึงการที่สหรัฐฯ เก็บภาษีนำเข้าสินค้าเหล็กถ้วนหน้าที่ 25% ยังส่งผลให้เหล็กจากญี่ปุ่น และเกาหลีใต้ที่เคยได้รับการยกเว้นอัตราภาษีในช่วงก่อนปี 2025 มีความเสี่ยงที่จะถูกระบายมาไทยมากขึ้น นอกจากนี้ ยังมีความเสี่ยงจากการใช้เหล็กไทยเป็นวัตถุดิบในการผลิตลดลง จากการทะลักเข้ามาของสินค้าปลายน้ำจากจีน เช่น เครื่องใช้ไฟฟ้าที่มีเหล็กเป็นส่วนประกอบ ชิ้นส่วนรถยนต์ EV ที่ถูกนำเข้าจากจีนเป็นหลักเกิน 90% จาก FTA ซ้ำเติมให้อัตราการใช้กำลังการผลิตเหล็กของไทยอยู่ในระดับต่ำลงกว่าเดิม อีกทั้ง การเข้ามาลงทุนของบริษัทเหล็กจีนในไทยเป็นความเสี่ยงที่ทำให้สินค้าเหล็กจากไทยที่ส่งออกไปสหรัฐฯ อาจถูกตรวจสอบแหล่งกำเนิดสินค้า (Country of origin) เนื่องจากการผลิตเหล็กในไทยใช้วัตถุดิบนำเข้าจากจีนในสัดส่วนที่สูง ซึ่งอาจนำมาสู่การถูกสหรัฐฯ ดำเนินมาตรการกีดกันการค้าผ่านกลไกการเพิ่มอัตราภาษีนำเข้าสินค้าได้

ยางพารา

ได้รับผลกระทบในระดับสูง เนื่องจากแม้ในปี 2024 ไทยจะมีสัดส่วนการส่งออกยางพาราไปยังตลาดสหรัฐฯ เพียง 9.5% ของปริมาณการส่งออกทั้งหมด แต่ไทยโดนเรียกเก็บภาษีในอัตราที่สูงกว่าประเทศคู่แข่งสำคัญในตลาดสหรัฐฯ

โดยอินโดนีเซีย และโกตดิวัวร์ ซึ่งถูกเก็บภาษีตอบโต้ที่ 32% และ 21% ตามลำดับ นอกจากนี้ การชะลอตัวของเศรษฐกิจโลกจะส่งผลให้ความต้องการใช้ยางล้อเติบโตชะลอลงตามไปด้วย ซึ่งจะกดดันราคายางพาราในตลาดโลกและส่งผลเสียต่อรายได้ของอุตสาหกรรม เนื่องจากอุตสาหกรรมยางพารามีการพึ่งพารายได้จากตลาดโลกในระดับสูง สะท้อนได้จากในช่วงปี 2020 – 2024 ที่สัดส่วนปริมาณการส่งออกยางพาราต่อปริมาณผลผลิตยางพาราทั้งหมดของไทยจะอยู่ที่ราว 54.8% – 69.9% ยิ่งไปกว่านั้น การชะลอตัวลงของเศรษฐกิจจีนจะกระทบต่ออุตสาหกรรมยางพาราไทยค่อนข้างมาก เนื่องจากไทยมีการส่งออกยางพาราไปจีนคิดเป็นสัดส่วนสูงถึงราว 32% ของปริมาณการส่งออกทั้งหมดในปี 2024

ไม้ยางพารา

ได้รับผลกระทบในระดับสูง เนื่องจากแม้ในปี 2024 ไทยจะส่งออกไม้ยางพาราไปสหรัฐฯ น้อยมากเพียง 0.004%

ของปริมาณการส่งออกไม้ยางพาราทั้งหมด แต่ไทยจะได้รับผลทางอ้อมในระดับสูงผ่านทางจีน เนื่องจากไทยพึ่งพา

การส่งออกไม้ยางพาราไปตลาดจีนเกือบทั้งหมด โดยในปี 2024 ส่งออกไปจีนคิดเป็นสัดส่วนสูงถึง 97% ของปริมาณการส่งออกทั้งหมด ดังนั้น สงครามการค้าระหว่างจีนและสหรัฐฯ ที่รุนแรงขึ้นจะส่งผลกระทบต่อการส่งออกไม้ยางพาราด้วย เนื่องจากไม้ยางพาราเป็นสินค้าขั้นกลางที่จีนนำไปผลิตเป็นเฟอร์นิเจอร์ เพื่อส่งออกไปยังสหรัฐฯ โดยในปี 2024 จีนพึ่งพาการส่งออกเฟอร์นิเจอร์ไปตลาดสหรัฐฯ คิดเป็นสัดส่วนราว 26% ของมูลค่าการส่งออกทั้งหมด ขณะเดียวกัน การชะลอตัวของเศรษฐกิจจีนยังส่งผลกระทบต่อความต้องการภายในประเทศเองด้วย

ถุงมือยาง

ได้รับผลกระทบในระดับสูง เนื่องจากไทยมีการพึ่งพาตลาดสหรัฐฯ ในระดับสูง โดยในปี 2024 มีสัดส่วนการส่งออก

ไปสหรัฐฯ คิดเป็น 32% ของปริมาณการส่งออกทั้งหมด นอกจากนี้ คู่แข่งสำคัญของไทยอย่างมาเลเซียถูกเก็บภาษีตอบโต้เพียง 24% ทำให้ความสามารถในการแข่งขันด้านราคาของไทยปรับตัวลดลง ประกอบกับกำลังการผลิตถุงมือยางในมาเลเซียที่มีอยู่ในระดับสูง ส่งผลให้ไทยอาจได้รับผลบวกไม่มาก จากการส่งออกถุงมือยางไปทดแทนสินค้าถุงมือยางจีนในตลาดสหรัฐฯ อย่างไรก็ดี ผลกระทบเชิงลบต่ออุตสาหกรรมถุงมือยางอาจบรรเทาลงระยะสั้น จากการเปลี่ยนแปลงนโยบายภาษีตอบโต้ของสหรัฐฯ จนทำให้จีนถูกเก็บภาษีในระดับสูง และไทยกับมาเลเซียถูกเก็บภาษีตอบโต้ในระดับที่เท่ากัน ซึ่งจะช่วยให้ไทยได้ประโยชน์จากการส่งออกถุงมือยางไปสหรัฐฯ เพื่อทดแทนถุงมือยางจีน โดยในปี 2024 จีนส่งออกถุงมือยางไปสหรัฐฯ 16,800 ล้านคู่ (ไทยส่งออก 8,300 ล้านคู่ และมาเลเซียส่งออก 23,200 ล้านคู่) ซึ่งหากมีการเปลี่ยนแปลงเกิดขึ้นจริงก็จะทำให้อุตสาหกรรมถุงมือยางได้รับผลกระทบในระดับต่ำหรือได้รับผลกระทบเชิงบวก

แผงโซลาร์เซลล์และชิ้นส่วนประกอบ

ได้รับผลกระทบทางตรงในระดับสูง เนื่องจากไทยส่งออกแผงโซลาร์เซลล์และชิ้นส่วนประกอบไปยังตลาดสหรัฐฯ เป็นหลัก โดยในปี 2024 มีสัดส่วนอยู่ที่ราว 67% ของการส่งออกทั้งหมด ทั้งนี้มาตรการ Reciprocal tariff 36% คาดว่าจะส่งผลให้การส่งออกไปสหรัฐฯ มีแนวโน้มลดลงไปอีก ซึ่งจะซ้ำเติมผู้ส่งออกที่ถูกสหรัฐฯ เก็บภาษีจากมาตรการตอบโต้การทุ่มตลาด (Anti-dumping) ถึง 77.85-154.68% ตั้งแต่ พ.ย. 2024 ที่ผ่านมาที่ส่งผลให้การส่งออกแผงโซลาร์เซลล์และชิ้นส่วนประกอบไปสหรัฐฯ ในเดือน ม.ค.-ก.พ. 2025 ลดลงถึง 50% YOY ดังนั้น หากรวมผลกระทบจาก Reciprocal tariff อีก 36% เข้าไปด้วย คาดว่าจะส่งผลให้มูลค่าการส่งออกแผงโซลาร์เซลล์และชิ้นส่วนประกอบจากไทยไปสหรัฐฯ ในปี 2025 ลดลงเฉลี่ยราว 45-65% ทั้งนี้แม้ไทยจะมีความได้เปรียบจากที่เวียดนามและกัมพูชาที่เป็นคู่แข่งสำคัญโดนเรียกเก็บภาษีนำเข้าโดยรวมมากกว่าไทย แต่ไทยยังคงต้องเผชิญกับการแข่งขันจากประเทศอื่น ๆ เช่น มาเลเซีย อินโดนีเซีย และอินเดีย ที่โดนเก็บภาษีการนำเข้าแผงโซลาร์เซลล์และชิ้นส่วนประกอบรวมต่ำกว่า นอกจากนี้ ยังต้องติดตามการแข่งขันจากจีน เวียดนามและกัมพูชาที่อาจมีกลยุทธ์กระจายสินค้าไปยังประเทศอื่นเพื่อลดการพึ่งพาการส่งออกไปยังสหรัฐฯ ซึ่งจะทำให้การแข่งขันในตลาดแผงโซลาร์เซลล์รุนแรงมากขึ้น

สินค้าประมง

ได้รับผลกระทบในระดับสูงทั้งทางตรงและทางอ้อม เนื่องจากสินค้ากลุ่มนี้มีการพึ่งพาอุปสงค์จากตลาดโลกในระดับสูง โดยในปี 2024 ไทยมีการส่งออกสินค้าประมงไปยังสหรัฐฯ ราว 14% อีกทั้ง ยังมีการส่งออกไปจีนสูงถึงราว 24% ของการส่งออกทั้งหมดอีกด้วย ดังนั้น ไทยจะถูกกระทบจากมาตรการ Reciprocal tariffs ซึ่งจะบังคับใช้ในอีก 90 วันข้างหน้า ผ่านทั้งช่องทางการส่งออกสินค้าไปยังตลาดสหรัฐฯ โดยตรง รวมทั้งผลกระทบทางอ้อมผ่านการชะลอตัวของอุปสงค์จากจีนและประเทศคู่ค้าอื่น ๆ ร่วมด้วย ทั้งนี้ “กุ้ง” คือสินค้าส่งออกหลักในกลุ่มสินค้าประมง โดยมีจีนและสหรัฐฯ เป็นคู่ค้าอันดับ 1 และ 2 ของไทย สัดส่วนมากถึงราว 36.4% และ 17.2% ของการส่งออกสินค้ากุ้งทั้งหมด ตามลำดับ ซึ่งหากพิจารณาในแง่ศักยภาพการแข่งขันของสินค้ากุ้งไทยในตลาดส่งออกหลักดังกล่าวข้างต้น จะพบว่าในช่วงหลายปีที่ผ่านมา ไทยเริ่มสูญเสียส่วนแบ่งตลาดให้กับคู่แข่งสำคัญที่มีต้นทุนการผลิตต่ำกว่าอย่างต่อเนื่อง โดยเฉพาะอย่างยิ่งการส่งออกกุ้งแปรรูปไปยังสหรัฐฯ และการส่งออกกุ้งสดแช่เย็นแช่แข็งไปยังจีน ซึ่งแม้ว่าในตอนนี้ทั้งไทยและคู่แข่งจะโดนเก็บภาษีพื้นฐานที่ 10% เท่ากันหมด แต่ด้วยต้นทุนการผลิตและราคาส่งออกกุ้งของไทยที่สูงกว่าคู่แข่งอย่างมีนัยสำคัญเป็นทุนเดิมอยู่แล้ว SCB EIC จึงประเมินว่าศักยภาพการแข่งขันด้านราคาของกุ้งไทยในสหรัฐฯ ก็จะยังคงด้อยกว่าคู่แข่งในตลาดไม่ต่างไปจากภาพเดิมที่ SCB EIC ประเมินไว้ และจะยิ่งเสียเปรียบคู่แข่งหลักอย่างเอกวาดอร์และอินเดีย (โดนเก็บภาษีที่ 10% และ 26% ตามลำดับ) มากยิ่งขึ้นไปอีกในช่วงครึ่งหลังของปี 2025 ภายใต้สมมติฐานที่หลังจาก 90 วันนี้ ไทยจะโดนเก็บ Reciprocal tariffs ที่อัตรา 36% ตามที่สหรัฐฯ ได้มีการประกาศไปก่อนหน้านี้

ชิ้นส่วนยานยนต์

ได้รับผลกระทบในระดับสูง เนื่องจากสหรัฐฯ ถือเป็นหนึ่งในคู่ค้าสำคัญที่ครองส่วนแบ่งสูงถึง 1 ใน 4 ของมูลค่าการส่งออกชิ้นส่วนยานยนต์ของไทย อีกทั้ง การขึ้นภาษีนำเข้าแบบเจาะจงในอัตรา 25% คาดว่าจะทำให้อุตสาหกรรมชิ้นส่วนยานยนต์เผชิญความเสี่ยงสำคัญจาก 3 ปัจจัยหลัก คือ 1) การส่งออกไปยังสหรัฐฯ มีแนวโน้มชะลอตัว อันเกิดจากการสูญเสียส่วนแบ่งตลาดให้กับเม็กซิโก ซึ่งมีศักยภาพการแข่งขันในอุตฯ ชิ้นส่วนยานยนต์ใกล้เคียงกับไทย อีกทั้ง ยังมีข้อได้เปรียบด้านต้นทุนการค้า เพราะได้รับการยกเว้นภาษีนำเข้าจากสหรัฐฯ โดยกลุ่มธุรกิจที่มีแนวโน้มได้รับผลกระทบมากที่สุด ได้แก่ ผู้ผลิตรถจักรยานยนต์ ล้อรถ และระบบเกียร์ 2) คำสั่งซื้อชิ้นส่วนจากประเทศผู้ผลิตรถยนต์หลัก มีแนวโน้มลดลง โดยเฉพาะญี่ปุ่น ที่มีการนำเข้าชิ้นส่วนยานยนต์จากไทยเพื่อนำไปประกอบยานยนต์และส่งต่อไปยังสหรัฐฯ ทำให้ธุรกิจที่เป็นส่วนหนึ่งของห่วงโซ่อุปทาน เช่น ผู้ผลิตคลัตช์ เบรก เข็มขัดนิรภัย และถุงลมนิรภัย มีความเสี่ยงจากผลกระทบทางอ้อม และ 3) ทิศทางการลงทุนในอุตสาหกรรมยานยนต์และชิ้นส่วนคาดว่าจะชะลอตัว เนื่องจากนักลงทุนอาจพิจารณาย้ายฐานการผลิตไปยังประเทศในกลุ่ม USMCA (เช่น เม็กซิโก) ซึ่งยังได้รับยกเว้นภาษีนำเข้าจากสหรัฐฯ

ธุรกิจที่จะได้รับผลกระทบเชิงลบในระดับปานกลาง

เม็ดพลาสติก

ได้รับผลกระทบทางตรงในระดับต่ำ เนื่องจากไทยมีสัดส่วนในการส่งออกเม็ดพลาสติก ไปยังสหรัฐฯ ในสัดส่วนที่น้อยกว่า 1% ของมูลค่าการส่งออกเม็ดพลาสติกทั้งหมด อย่างไรก็ตาม จะได้รับผลกระทบทางอ้อมผ่านทางจีน เนื่องจากไทยมีสัดส่วนในการส่งออกเม็ดพลาสติกไปยังจีนราว 30% ของมูลค่าการส่งออกเม็ดพลาสติกไทยไปยังตลาดโลก เพื่อผลิตเป็นสินค้าสำเร็จรูปต่าง ๆ การขึ้นภาษีของสหรัฐฯ ต่อจีน จึงส่งผลกระทบทางอ้อมต่อ Supply chain จากจีนที่มีแนวโน้มส่งออกได้น้อยลง และผลกระทบด้านราคาที่มีแนวโน้มลดลงตามราคาน้ำมันจากแนวโน้มเศรษฐกิจโลกที่ชะลอตัวจากผลของสงครามการค้า

น้ำตาลและมันสำปะหลัง

ได้รับผลกระทบในระดับปานกลาง เนื่องจากแม้ในปี 2024 ไทยจะมีสัดส่วนการส่งออกน้ำตาลและมันสำปะหลังไปยังตลาดสหรัฐฯ ไม่มากอยู่ที่เพียง 0.4% และ 2.4% ของปริมาณการส่งออกทั้งหมดตามลำดับ แต่การชะลอตัวของเศรษฐกิจโลกจะส่งผลให้ความต้องการบริโภคน้ำตาลและความต้องการใช้ผลิตภัณฑ์มันสำปะหลังของโลกให้เติบโตชะลอลงตามไปด้วย ซึ่งจะเป็นปัจจัยกดดันราคาในตลาดโลก และส่งผลเสียต่อรายได้ของอุตสาหกรรม เนื่องจากอุตสาหกรรมน้ำตาล และอุตสาหกรรมมันสำปะหลังของไทยพึ่งพารายได้จากตลาดโลกค่อนข้างมาก สะท้อนได้จากในช่วงปี 2020 – 2024 สัดส่วนการส่งออกน้ำตาลต่อปริมาณผลผลิตน้ำตาลของไทยอยู่ที่ราว 46.8% – 66.6% ขณะที่สัดส่วนการส่งออกมันสำปะหลังต่อปริมาณการผลิตของไทยอยู่ที่ราว 69 – 74% โดยจีนเป็นตลาดส่งออกหลักของไทย มีสัดส่วนการส่งออกไปจีนคิดเป็น 63.8% ของปริมาณการส่งออกทั้งหมด อย่างไรก็ดี อุตสาหกรรมน้ำตาลและอุตสาหกรรมมันสำปะหลังของไทยจะไม่ได้รับผลกระทบจากปัญหาสินค้าจีนทะลัก เนื่องจากจีนมีผลผลิตน้ำตาลและผลผลิตมันสำปะหลังไม่เพียงพอต่อความต้องการบริโภคในประเทศ

น้ำมันปาล์ม

ได้รับผลกระทบในระดับปานกลาง เนื่องจากแม้ในปี 2024 ไทยจะไม่ได้มีการส่งออกน้ำมันปาล์มดิบไปตลาดสหรัฐฯ แต่การชะลอตัวของเศรษฐกิจโลก จะส่งผลให้ความต้องการบริโภคน้ำมันปาล์มโลกเติบโตชะลอลงตามไปด้วย ซึ่งจะเป็นปัจจัยกดดันราคาปาล์มน้ำมันในตลาดโลกและส่งผลเสียต่อรายได้ของอุตสาหกรรมเนื่องจากราคาน้ำมันปาล์มในไทยมีการเปลี่ยนแปลงสอดคล้องกับราคาน้ำมันปาล์มในตลาดโลก นอกจากนี้ สงครามการค้าระหว่างสหรัฐฯ และจีนที่รุนแรงขึ้นจะกดดันราคาถั่วเหลืองในตลาดโลก เพราะในปี 2024 จีนมีการนำเข้าเมล็ดถั่วเหลืองจากสหรัฐฯ กว่า 22 ล้านตัน

โดยผลกระทบที่เกิดขึ้นกับราคาถั่วเหลืองจะส่งผลต่อเนื่องมายังราคาน้ำมันปาล์มในตลาดโลกด้วย เนื่องจากสินค้าทั้งสองสามารถใช้ทดแทนกันได้ อย่างไรก็ดีผลกระทบเชิงลบต่ออุตสาหกรรมน้ำมันปาล์มอาจบรรเทาลงในระยะสั้น จากสงครามการค้าระหว่างจีนและสหรัฐฯ ที่รุนแรงขึ้น จนทำให้จีนหันมานำเข้าน้ำมันปาล์มในตลาดโลกเพื่อทดแทนการใช้น้ำมันถั่วเหลืองในประเทศ ซึ่งจะช่วยส่งผลบวกต่อราคาน้ำมันปาล์มในตลาดโลก

อาหารสัตว์เลี้ยง

ได้รับผลกระทบปานกลาง เนื่องจากแม้ในปี 2024 ไทยจะมีสัดส่วนการส่งออกไปสหรัฐฯ คิดเป็น 17.9% ของปริมาณ

การส่งออกทั้งหมดและคู่แข่งสำคัญอย่างแคนาดาจะถูกเก็บภาษีในระดับต่ำกว่าไทย แต่การหาสินค้าเพื่อทดแทนอาหารสัตว์เลี้ยงทำได้ไม่ง่ายนัก เนื่องจากอาหารสัตว์เลี้ยงของไทยเป็นสินค้าที่มีคุณภาพสูงและเน้นกลุ่มพรีเมียม อย่างไรก็ดี ผลกระทบเชิงลบต่ออุตสาหกรรมอาหารสัตว์เลี้ยงอาจบรรเทาลงในระยะสั้น จากสงครามการค้าระหว่างจีนและสหรัฐฯ ที่รุนแรงขึ้น จนทำให้ผู้นำเข้าในจีนหันมานำเข้าอาหารสัตว์เลี้ยงจากไทย ไปทดแทนอาหารสัตว์เลี้ยงที่นำเข้าจากสหรัฐฯ โดยในปี 2024 จีนนำเข้าอาหารสัตว์เลี้ยงจากสหรัฐฯ มากเป็นอันดับ 1 ที่ 343 ล้านดอลลาร์สหรัฐ และนำเข้าจากไทยมากเป็นอันดับ 3 ที่ 48 ล้านดอลลาร์สหรัฐ นอกจากนี้ หากทรัมป์มีการเปลี่ยนแปลงภาษีจนทำให้ภาษีที่ไทยถูกเก็บอยู่ในระดับเดียวกับแคนาดา ก็จะทำให้อุตสาหกรรมอาหารสัตว์เลี้ยงได้รับผลกระทบในระดับต่ำหรืออาจจะได้รับผลเชิงบวก

สินค้าปศุสัตว์

ได้รับผลกระทบในระดับปานกลาง โดยสินค้าหลักของกลุ่มนี้คือ “ไก่” ซึ่งไทยผลิตเพื่อป้อนตลาดในประเทศเป็นหลัก

โดยมีสัดส่วนอยู่ที่ราว 65-70% ของผลผลิตทั้งหมด ส่วนที่เหลืออีกราว 25-30% เป็นการผลิตเพื่อป้อนตลาดต่างประเทศ โดยพบว่าในปี 2024 ไทยส่งออกไก่สดแช่เย็นแช่แข็งไปตลาดจีนสูงถึง 32.6% ของการส่งออกสินค้ากลุ่มนี้ทั้งหมด แต่ไม่ได้มีการส่งออกไปยังตลาดสหรัฐฯ ขณะที่ในส่วนของไก่แปรรูป ก็พบว่าไทยไม่ได้มีการส่งออกไปยังทั้ง 2 ตลาดดังกล่าวข้างต้น ดังนั้น แนวโน้มธุรกิจในระยะต่อไปจะถูกกระทบผ่านช่องทางการชะลอตัวของเศรษฐกิจโลกและเศรษฐกิจประเทศคู่ค้าสำคัญของไทยเป็นหลัก ซึ่งอาจมีผลให้ความต้องการบริโภคเนื้อไก่โดยภาพรวมปรับลดลงได้ แต่ผลกระทบอาจจะไม่รุนแรงมากนักเนื่องจากเนื้อไก่จัดเป็นโปรตีนพื้นฐานที่มีราคาถูกที่สุดในท้องตลาด อีกทั้ง ยังอาจได้รับอานิสงส์บางส่วนจากการชะลอตัวของเศรษฐกิจโลกและกำลังซื้อของผู้บริโภคที่ลดลง

ยานยนต์และยางล้อ

ได้รับผลกระทบในระดับปานกลาง จากนโยบายการเก็บภาษีนำเข้าแบบเจาะจง 25% จากทุกประเทศคู่ค้า เนื่องจากอุตสาหกรรมยานยนต์ของไทยไม่ได้มีสหรัฐฯ เป็นคู่ค้าสำคัญ ส่วนหนึ่งเพราะค่ายรถยนต์ต่าง ๆ ที่เข้ามาตั้งโรงงานส่วนใหญ่จะมุ่งเน้นการผลิตและจำหน่ายภายในประเทศ รวมถึงตลาดใกล้เคียงในภูมิภาคอาเซียนและออสเตรเลียเป็นหลัก ส่งผลให้ตลาดสหรัฐฯ ครองส่วนแบ่งของมูลค่าการส่งออกยานยนต์ไทยเพียง 2% ณ ปี 2024 ขณะที่กลุ่มผู้ผลิตยางล้อก็มีแนวโน้มได้รับผลกระทบในระดับปานกลางเช่นเดียวกัน โดยแม้ว่าอุตสาหกรรมยางล้อของไทยจะพึ่งพาตลาดสหรัฐฯ ในระดับสูง (ครองส่วนแบ่งมูลค่าการส่งออกราว 50% ณ ปี 2024) แต่ศักยภาพทางการผลิตและการส่งออกของไทยนั้นค่อนข้างโดดเด่นและยังหาคู่แข่งที่มีความสามารถในระดับทัดเทียมกันได้ยาก จึงคาดว่าสหรัฐฯ ยังจำเป็นต้องพึ่งพาการนำเข้ายางล้อจากไทยเป็นสำคัญ อย่างไรก็ตาม แม้ว่าผลกระทบทางตรงต่ออุตสาหกรรมยานยนต์และยางล้อจะค่อนข้างจำกัด แต่จำเป็นต้องจับตาผลกระทบทางอ้อมที่คาดว่าจะทวีความรุนแรง โดยเฉพาะทิศทางเศรษฐกิจโลกที่ชะลอตัวจนมีส่วนทำให้แนวโน้มการส่งออกของทั้งสองอุตสาหกรรมขยายตัวแผ่วลง กอปรกับประเด็นการทะลักเข้ามาของยานยนต์และยางล้อจากจีนที่จะทำให้ความสามารถทางการแข่งขันของผู้ประกอบการในประเทศปรับแย่ลง เพราะกลยุทธ์การแข่งขันที่เน้นลดราคา รวมถึงความเสี่ยงจากการที่สหรัฐฯ จะหันมาปรับหลักเกณฑ์การตรวจสอบกฎว่าด้วยถิ่นกำเนิดสินค้า (Rule of Origin) รวมถึงมาตรการตอบโต้การทุ่มตลาด (Anti-dumping) ให้เข้มงวดมากยิ่งขึ้น

ธุรกิจที่จะได้รับผลกระทบเชิงลบในระดับต่ำ

ข้าว

ได้รับผลกระทบในระดับต่ำ เนื่องจากแม้ในปี 2024 ไทยจะส่งออกข้าวไปสหรัฐฯ คิดเป็นสัดส่วน 8.5% ของปริมาณการส่งออกทั้งหมด แต่ 74.5% ของปริมาณข้าวที่ส่งไปสหรัฐฯ เป็นข้าวหอมมะลิ ซึ่งมีลักษณะพิเศษที่สหรัฐฯ และเวียดนามยังไม่สามารถผลิตทดแทนได้สมบูรณ์ ตามความต้องการของผู้บริโภคเชื้อสายเอเชียในสหรัฐฯ ทำให้สหรัฐฯ ยังต้องพึ่งพาการนำเข้าจากไทย นอกจากนี้ ข้าวเป็นสินค้าจำเป็น ทำให้ความต้องการบริโภคไม่ได้รับผลกระทบจากการชะลอตัวของเศรษฐกิจโลก ยิ่งไปกว่านั้น ผลผลิตข้าวในจีนมีไม่เพียงพอต่อความต้องการบริโภคในประเทศ ทำให้อุตสาหกรรมข้าวไทยไม่ต้องเผชิญกับปัญหาสินค้าจีนทะลัก อย่างไรก็ดี ในระยะ 1-3 เดือน ผู้นำเข้าข้าวหอมมะลิในสหรัฐฯ อาจจะชะลอการนำเข้าและใช้สินค้าที่มีอยู่ในสต็อกไปก่อน เพื่อรอดูความชัดเจนผลการเจรจาลดภาษีระหว่างไทยและสหรัฐฯ

เครื่องดื่ม นมและผลิตภัณฑ์นม

ได้รับผลกระทบในระดับต่ำ เนื่องจากถูกจัดอยู่ในกลุ่มสินค้าอุปโภคบริโภคพื้นฐานซึ่งความยืดหยุ่นของอุปสงค์ต่อราคา (Price elasticity of demand) ในระยะสั้นอยู่ในระดับต่ำ ขณะเดียวกัน สินค้ากลุ่มนี้ยังพี่งพาอุปสงค์จากตลาดภายในประเทศเป็นหลักอีกด้วย โดยพบว่าในปี 2024 ไทยส่งออกผลิตภัณฑ์เครื่องดื่ม (แอลกอฮอล์และไม่มีแอลกอฮอล์) ไปสหรัฐฯ และจีน เพียง 5.8% และ 2.1% ของการส่งออกทั้งหมด ตามลำดับ ขณะที่พึ่งพาการส่งออกนมและผลิตภัณฑ์นมไปทั้งสองตลาดดังกล่าว เพียงราว 0.1% และ 1.8% ตามลำดับ ดังนั้น ช่องทางการส่งผ่านผลกระทบจึงมาจากการชะลอตัวของอุปสงค์ภายในประเทศเป็นหลัก

ผลกระทบจะลุกลามไปสู่ภาคส่วนอื่น ๆ นอกเหนือจากภาคการผลิต

นอกจากกลุ่มธุรกิจในภาคการผลิตที่จะได้รับผลกระทบจากนโยบายของทรัมป์แล้ว ยังมีธุรกิจเกี่ยวเนื่องอื่น ๆ ที่คาดว่าจะได้รับผลกระทบจากทั้งการค้าและการลงทุนที่ชะลอตัว อย่างเช่น กลุ่มนิคมอุตสาหกรรมและธุรกิจโลจิสติกส์

นิคมอุตสาหกรรม

ได้รับผลกระทบทางอ้อมจากการชะลอตัวของนักลงทุนต่างชาติบางส่วน โดยเฉพาะนักลงทุนที่ต้องการกระจายฐานการผลิตมาไทยเพื่อส่งออกไปยังสหรัฐฯ เป็นหลัก ซึ่งยังคงรอความชัดเจนก่อนตัดสินใจลงทุนในช่วงที่นโยบายกำแพงภาษีของสหรัฐฯ มีความผันผวน ส่งผลให้ยอดขายที่ดินในนิคมอุตสาหกรรมของไทยมีโอกาสชะลอตัวลง อย่างไรก็ดี นิคมอุตสาหกรรมมีแนวโน้มได้รับประโยชน์จากสงครามการค้าระหว่างจีนและสหรัฐฯ ที่รุนแรงขึ้น จากการกระจายฐานการผลิตมาไทยของทั้งนักลงทุนชาวจีนและนักลงทุนนานาชาติที่ต้องการย้ายฐานการผลิตออกจากจีน อีกทั้ง ยังมีกลุ่มอุตสาหกรรมที่มีศักยภาพเติบโตในตลาดไทยและอาเซียน เช่น Data center และพลังงานสะอาด ที่ต่างชาติมีแนวโน้มอยากจะเข้ามาลงทุนในไทยเพิ่มขึ้น ซึ่งจะส่งผลให้มีความต้องการพื้นที่ในนิคมอุตสาหกรรมเพิ่มขึ้นได้ในระยะข้างหน้า

โลจิสติกส์

ได้รับผลกระทบในระดับปานกลาง โดยเป็นผลกระทบทางตรงค่อนข้างสูงจากปริมาณการขนส่งสินค้าที่มีแนวโน้มลดลงในเส้นทางส่งออกไปยังสหรัฐฯ ทั้งการขนส่งทางเรือหรือทางอากาศ เนื่องจากสหรัฐฯ เป็นประเทศที่ไทยส่งออกเป็นอันดับ 1 ส่วนทางอ้อมจะได้รับผลกระทบปานกลางจากการลดลงของปริมาณการขนส่งสินค้าขั้นต้นและขั้นกลางของไทยไปจีน และจากการที่ธุรกิจโลจิสติกส์พึ่งพิงภาคการค้าระหว่างประเทศค่อนข้างมากจึงทำให้ได้รับผลกระทบจากเศรษฐกิจโลกที่ชะลอตัว รวมถึงปริมาณการขนส่งสินค้าในประเทศก็มีแนวโน้มลดลงตามเศรษฐกิจไทยและกำลังซื้อของผู้บริโภคชาวไทย อย่างไรก็ดี การนำเข้าสินค้าจากสหรัฐฯ และจีนที่มีโอกาสเพิ่มสูงขึ้น ประกอบกับการเปลี่ยนเส้นทางการขนส่งทั้งนำเข้าและส่งออกไปยังเส้นทางใหม่ ๆ เพื่อชดเชยตลาดเดิม รวมถึงระดับราคาน้ำมันที่ยังไม่สูงและการปรับตัวของผู้ประกอบการขนส่งในด้าน Supply chainคาดว่าจะช่วยบรรเทาผลกระทบที่เกิดขึ้นได้

ภาษีตอบโต้เต็มรูปแบบที่ระดับ 36% จะส่งผลกระทบต่อภาคธุรกิจไทยรุนแรง

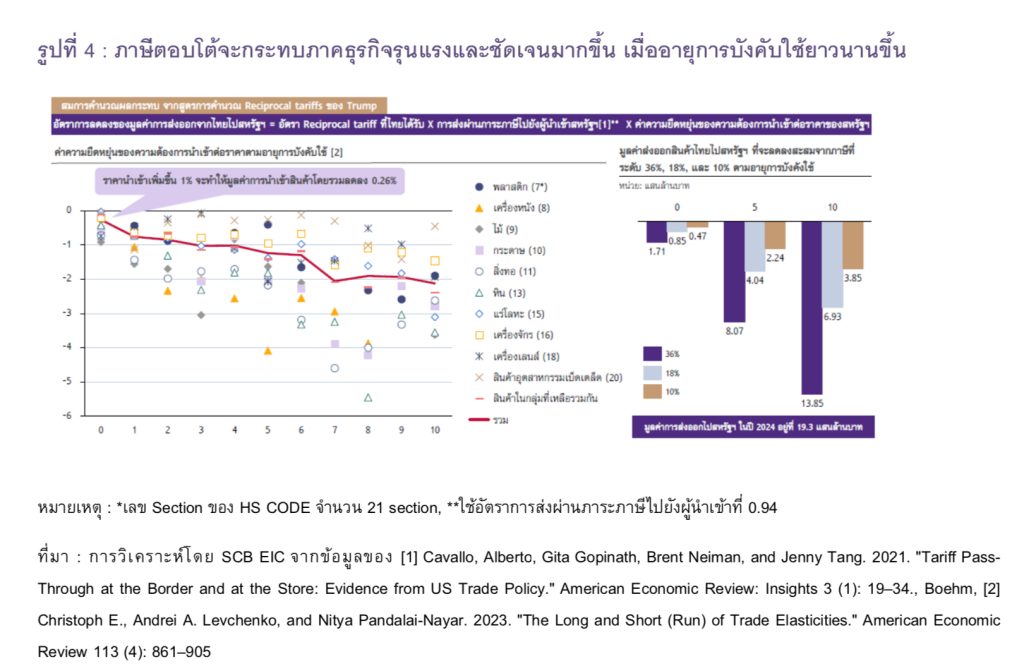

SCB EIC ประเมินว่า ภาษีตอบโต้ที่ระดับ 36% จะทำให้มูลค่าการส่งออกสินค้าไทยไปสหรัฐฯ ลดลงสะสมราว 8.1 แสนล้านบาท เมื่อบังคับใช้ครบ 5 ปี ภาษีตอบโต้จะกระทบภาคธุรกิจรุนแรงและชัดเจนมากขึ้น เมื่ออายุการบังคับใช้ยาวนานมากขึ้น ทั้งนี้จากการประเมินอัตราการลดลงของมูลค่าการส่งออกไทยไปสหรัฐฯ จากสูตรการคำนวณภาษีตอบโต้ของทรัมป์พบว่า ผลกระทบต่อธุรกิจไทยจะรุนแรงขึ้นตามระยะเวลาการบังคับใช้ภาษี เนื่องจากเมื่อเวลาผ่านไปนานขึ้น ผู้ประกอบการนำเข้าในสหรัฐฯ น่าจะสามารถหาสินค้าทดแทนการนำเข้าได้มากขึ้น(เช่น การเพิ่มการผลิตในประเทศ) สะท้อนได้จากค่าความยืดหยุ่นของความต้องการนำเข้าต่อราคาสินค้าของสหรัฐฯ ที่จะติดลบเพิ่มขึ้นเรื่อย ๆ เมื่อเวลาผ่านไป (รูปที่ 4) ตัวอย่างเช่น ในช่วงเริ่มต้นเก็บภาษีตอบโต้ (ปี 0) ค่าความยืดหยุ่นของความต้องการนำเข้าต่อราคาอยู่ที่ -0.26 ซึ่งหมายความว่า หากราคานำเข้าสินค้าเพิ่มขึ้น 10.0% จะส่งผลให้มูลค่าการนำเข้าสินค้าของสหรัฐฯ จะลดลง 2.6% และจะปรับเพิ่มขึ้นเป็น -0.75 และ -1.2 เมื่ออายุการบังคับใช้ครบ 1 ปีและ 5 ปี ตามลำดับ ทั้งนี้เมื่อนำอัตราภาษีตอบโต้ที่ไทยถูกเรียกเก็บที่ 36% มาคูณกับค่าความสามารถในการส่งผ่านภาระภาษีไปยังผู้นำเข้าสหรัฐฯ และค่าความยืดหยุ่นของความต้องการนำเข้าต่อราคาของสหรัฐฯ จะพบว่า ในปีที่เริ่มเรียกเก็บภาษี (ปี 0) มูลค่าการส่งออกของไทยไปสหรัฐฯ จะปรับตัวลดลงไม่มากนัก โดยคาดว่าจะอยู่ที่ราว 1.7 แสนล้านบาท แต่หากภาษีตอบโต้ถูกเรียกเก็บยาวนานจนครบอายุ 5 ปี และ 10 ปี มูลค่าการส่งออกสินค้าไทยไปสหรัฐฯ จะลดลงสะสมสูงถึง 8.1 แสนล้าน และ 1.4 ล้านบาท หรือคิดเป็น 41.8% และ 71.7% ของมูลค่าการส่งออกสินค้าไปสหรัฐฯ ในปี 2024 ตามลำดับ ทั้งนี้จากการประเมินกรณีที่ทรัมป์มีการลดภาษีให้เพิ่มเติม ก็ยังพบว่ามูลค่าการส่งออกของไทยไปสหรัฐฯ ก็จะยังปรับตัวลดลงในทุกกรณี เช่น หากทรัมป์ลดภาษีตอบโต้ให้ไทยเหลือครึ่งหนึ่งที่ 18% หรือเหลือ 10% มูลค่าการส่งออกสินค้าไทยไปสหรัฐฯ ก็จะยังลดลงสะสมราว 4.0 และ 2.2 แสนล้านบาท เมื่ออายุการบังคับใช้ครบ 5 ปี ตามลำดับ ซึ่งจากกรณีที่ยกมาจะเห็นได้ว่า ไม่ว่าในกรณีใด การส่งออกสินค้าไทยไปยังสหรัฐฯ ก็จะยังคงมีแนวโน้มปรับตัวลดลงอย่างต่อเนื่อง ดังนั้น ผู้ประกอบการจึงมีความจำเป็นที่จะต้องเตรียมตัวให้พร้อมเพื่อรับมือกับสงครามกำแพงภาษีครั้งนี้อย่างต่อเนื่องในระยะยาว

รูปที่ 4 : ภาษีตอบโต้จะกระทบภาคธุรกิจรุนแรงและชัดเจนมากขึ้น เมื่ออายุการบังคับใช้ยาวนานขึ้น

หมายเหตุ : *เลข Section ของ HS CODE จำนวน 21 section, **ใช้อัตราการส่งผ่านภาระภาษีไปยังผู้นำเข้าที่ 0.94

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ [1] Cavallo, Alberto, Gita Gopinath, Brent Neiman, and Jenny Tang. 2021. “Tariff Pass-Through at the Border and at the Store: Evidence from US Trade Policy.” American Economic Review: Insights 3 (1): 19–34., Boehm, [2] Christoph E., Andrei A. Levchenko, and Nitya Pandalai-Nayar. 2023. “The Long and Short (Run) of Trade Elasticities.” American Economic Review 113 (4): 861–905

แนวทางการปรับตัวของผู้ประกอบการ

SCB EIC ประเมินว่าผู้ประกอบการไทยต้องเตรียมพร้อมปรับตัวเพื่อรับมือกับแรงกดดันจากนโยบายของ Trump 2.0 และจากปัญหาโครงสร้างการผลิตที่ยังอ่อนแอ โดยสามารถใช้กลยุทธ์ 4P ประกอบด้วย

1) Product : พัฒนาผลิตภัณฑ์ ในสถานการณ์ที่แต่ละประเทศทั่วโลกต่างแข่งขันกันเพื่อเอาตัวรอดจากสงครามการค้าที่มีการตอบโต้กันอย่างรุนแรง ทางรอดสำคัญของผู้ประกอบการคือ ต้องเน้นพัฒนาสินค้าให้ตอบโจทย์ความต้องการของตลาดให้ได้มากที่สุด รวมถึงการสร้างความแตกต่างจากคู่แข่งอื่นในตลาด อาทิ การพัฒนาผลิตภัณฑ์ใหม่ ๆ ที่มีเอกลักษณ์ ขณะเดียวกัน ต้องหันมาพัฒนาสินค้าที่มีมูลค่าเพิ่มสูงขึ้นเพื่อหนีคู่แข่งและลดการแข่งขันด้านราคา

2) Place : กระจายตลาด ผู้ประกอบการไทยต้องลดการพึ่งพาตลาดสหรัฐฯ และหันมาให้ความสำคัญกับการกระจายตลาดส่งออกไปยังตลาดอื่น ๆ ที่มีศักยภาพให้ได้มากที่สุด อาทิ จีน อินเดีย EU รวมถึงตะวันออกกลาง รวมถึงการใช้ประโยชน์จากข้อตกลงการค้าเสรี FTA ที่ไทยมีอยู่กับประเทศต่าง ๆ ขณะเดียวกันแม้ว่าเศรษฐกิจในประเทศยังอยู่ในช่วงของการชะลอตัว แต่ผู้ประกอบการยังต้องให้ความสำคัญกับการสร้างตลาดภายในประเทศเพื่อลดความเสี่ยงจากสถานการณ์ความผันผวนภายนอกประเทศ ซึ่งเป็นสิ่งที่ควบคุมไม่ได้

3) Preparedness : รับมือความเสี่ยง ภายใต้สถานการณ์ทั้งภายนอกและภายในประเทศที่มีความไม่แน่นอนสูงและมีความเสี่ยงอยู่รอบด้าน ผู้ประกอบการต้องเตรียมพร้อมบริหารความเสี่ยงในทุกมิติ ทั้งในด้านความมั่นคงของ Supply chain ได้แก่ การจัดหาวัตถุดิบจากหลายแหล่ง หาแหล่งวัตถุดิบที่มีต้นทุนต่ำ รวมถึงบริหารจัดการสินค้าคงคลังให้มีความยืดหยุ่น ขณะเดียวกัน ผู้ประกอบการต้องดูแลงบดุลและกระแสเงินสดให้พร้อมอยู่เสมอ รวมถึงผู้ประกอบการที่มีศักยภาพอาจจะเตรียมพร้อมในการกระจายความเสี่ยงไปยังธุรกิจอื่น ๆ เพื่อลดการพึ่งพารายได้จากช่องทางเดียว

4) Productivity : เพิ่มประสิทธิภาพ ในสถานการณ์ที่ต้นทุนทางการค้าปรับตัวสูงขึ้นมากและแต่ละประเทศมีการแข่งขันรุนแรงมากขึ้น ทางรอดสำคัญประการหนึ่งของผู้ประกอบการคือ การเพิ่มประสิทธิภาพการผลิต ลดต้นทุน และบริหารจัดการองค์กรให้มีประสิทธิภาพยิ่งขึ้น อาทิ การนำเอาเทคโนโลยีมาใช้ การพัฒนาศักยภาพของแรงงานทั้งการ Reskill และ Upskill ขณะเดียวกัน ผู้ประกอบการอาจมองหาโอกาสในการจับมือทางธุรกิจเพื่อถ่ายทอดเทคโนโลยีและนวัตกรรมใหม่ ๆ ซึ่งจะช่วยเพิ่มความสามารถในการแข่งขันให้เติบโตได้อย่างยั่งยืนในระยะยาว

แม้การเลื่อนบังคับใช้มาตรการภาษีตอบโต้สหรัฐฯ ออกไปอีก 90 วัน จะช่วยลดแรงกดดันต่อภาคธุรกิจไทยในระยะสั้น แต่สิ่งที่ผู้ประกอบการไทยต้องตระหนัก คือ ภาษีตอบโต้ทรัมป์ 2.0 ไม่ใช่แค่ “ปัญหาเฉพาะหน้า” ที่รอให้ภาครัฐไปเจรจาแก้ไขเท่านั้น แต่คือ สัญญาณเตือน ว่าระบบการค้าโลกยุคใหม่กำลังเข้าสู่ช่วงเวลาแห่งความปั่นป่วน (Disruption) ที่ไม่ใช่แค่กฎเกณฑ์หรืออัตราภาษีที่เปลี่ยนแปลงได้ตลอดเวลา แต่ “ความไม่แน่นอน” เองต่างหาก ที่กำลังจะกลายเป็นเรื่องปกติใหม่ (New Normal) …90 วันนี้ จึงอาจเป็นโอกาสสุดท้ายที่จะพิสูจน์ว่า ธุรกิจไทยพร้อมแค่ไหนกับกติกาการค้าโลกที่ไม่เหมือนเดิมอีกต่อไป

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/Trump-tariff-and-Business-Sector-110425

ผู้เขียนบทวิเคราะห์

ฝ่าย Industry Analysis, ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวที่เกี่ยวข้อง : SCB EIC ชี้สงครามการค้ากดดันจีดีพีไทยเหลือ 1.5%