SCB วิเคราะห์ อสังหาริมทรัพย์ปีนี้ทรงตัว

COMMERCIAL REAL ESTATE INDUSTRY ANALYSIS AND OUTLOOK แนวโน้มอุตสาหกรรมอสังหาริมทรัพย์เพื่อการพาณิชย์

ตลาดพื้นที่สำนักงานให้เช่าเผชิญสถานการณ์ Oversupply และความต้องการพื้นที่ฟื้นตัวอย่างจำกัด โดยคาดว่าอุปสงค์พื้นที่สำนักงานให้เช่าในปี 2024-2025 จะกลับมาฟื้นตัวได้เล็กน้อยราว +1% ถึง +2%YOY ต่อปี จากอุปสงค์ของบริษัทในประเทศที่ฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจ ประกอบกับการทำงานรูปแบบ Hybrid workplace และ Office-based hybrid workplace ที่ยังคงกดดันให้ความต้องการพื้นที่ใหม่มีแนวโน้มทรงตัว หรือเพิ่มขึ้นได้เพียงเล็กน้อย โดยคาดว่าความต้องการพื้นที่ใหม่จะมาจากบริษัทต่างชาติ โดยเฉพาะบริษัทขนาดใหญ่ ที่ทยอยกลับเข้ามาลงทุน ซึ่งมักสนใจพื้นที่ให้เช่าในโครงการขนาดใหญ่ของผู้ประกอบการรายใหญ่ซึ่งมีอยู่น้อยรายเป็นหลัก ขณะที่อุปทานใหม่ก็ยังมีแนวโน้มเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์อย่างต่อเนื่อง โดยคาดว่าอุปทานใหม่ในปี 2024 และ 2025 ยังมีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY ต่อปี ซึ่งสถานการณ์ Oversupply และอุปสงค์ที่ฟื้นตัวอย่างจำกัดยังคงกดดันให้อัตราค่าเช่าในปี 2024-2025 มีแนวโน้มหดตัวต่อเนื่อง

ส่วนตลาดพื้นที่ค้าปลีกให้เช่า มีแนวโน้มขยายตัวอย่างค่อยเป็นค่อยไป โดยคาดว่าอุปสงค์พื้นที่ค้าปลีกให้เช่าในปี 2024-2025 จะขยายตัว +2.5% ถึง +3.5%YOY ต่อปี ตามการขยายตัวของอุปทานใหม่ โดยเฉพาะโครงการของผู้ประกอบการรายใหญ่ที่มักเป็นโครงการขนาดใหญ่ ซึ่งมีศักยภาพในการดึงดูดผู้เข้าใช้บริการ(Traffic) ทั้งชาวไทยและนักท่องเที่ยวต่างชาติสูง ประกอบกับกำลังซื้อในประเทศมีแนวโน้มฟื้นตัวอย่างค่อยเป็นค่อยไป และจำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มเพิ่มขึ้นต่อเนื่อง ทำให้ยังคงมีความต้องการเช่าพื้นที่ค้าปลีกในโครงการของผู้ประกอบการรายใหญ่ที่มักเป็นโครงการขนาดใหญ่อย่างต่อเนื่อง อย่างไรก็ตาม อุปสงค์พื้นที่ค้าปลีกให้เช่าโดยรวมยังเผชิญความเสี่ยงจากเศรษฐกิจ ซึ่งอาจทำให้การขยายตัวในระยะต่อไปยังเป็นไปอย่างจำกัด ทั้งเศรษฐกิจในประเทศที่มีแนวโน้มฟื้นตัวช้า การกลับมาของนักท่องเที่ยวจีนซึ่งเป็นกลุ่มลูกค้าสำคัญของธุรกิจค้าปลีกยังมีแนวโน้มอยู่ในระดับต่ำกว่าช่วงก่อนเกิด COVID-19 และความเสี่ยงของการชะลอตัวของเศรษฐกิจโลก ส่วนอุปทานใหม่ในปี 2024-2025 มีแนวโน้มเพิ่มขึ้น +5% ถึง +8%YOY ต่อปี และคาดว่าอัตราค่าเช่าในปี 2024-2025 ยังมีแนวโน้มปรับตัวเพิ่มขึ้นไม่มากนัก อยู่ที่ราว +1% ถึง +2%YOY ต่อปี

การแข่งขันในตลาดยังมีแนวโน้มกระจุกตัวอยู่ที่กลุ่มผู้เล่นรายใหญ่เป็นหลัก โดยเฉพาะในพื้นที่กรุงเทพฯ ชั้นใน และกรุงเทพฯ ชั้นกลางบางพื้นที่ ที่มีความหนาแน่นของอุปทานสูง ส่งผลให้ผู้ประกอบการต้องปรับกลยุทธ์ ได้แก่ 1) พัฒนาโครงการใหม่อย่างระมัดระวัง 2) สร้างความแตกต่าง และยกระดับคุณภาพของพื้นที่ หรือโครงการ เช่น เพิ่มความหลากหลายของประเภทผู้เช่า หรือรูปแบบของพื้นที่เช่าในโครงการ ปรับปรุงพื้นที่ และการให้บริการ 3) บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะต้นทุนการพัฒนาโครงการ และ 4) ให้ความสำคัญกับเทรนด์ ESG โดยเฉพาะด้านสิ่งแวดล้อม เช่น การพัฒนาโครงการที่ได้รับการรับรองมาตรฐานที่เป็นมิตรต่อสิ่งแวดล้อมและความยั่งยืน

Industry overview

ธุรกิจอสังหาริมทรัพย์เพื่อการพาณิชย์ ซึ่งในรายงานฉบับนี้ครอบคลุมธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า ส่วนใหญ่ดำเนินการโดยผู้ประกอบการรายใหญ่เป็นหลัก เนื่องจากเป็นธุรกิจที่ใช้เงินลงทุนสูง โดยผู้ประกอบการพื้นที่ให้เช่ารายใหญ่มีความได้เปรียบในการพัฒนาโครงการขนาดใหญ่ รวมถึงการขยายสาขา ทำให้สามารถสร้างการรับรู้ของแบรนด์ไปในวงกว้าง จึงมีความสามารถในการแข่งขันดึงดูด Traffic และความต้องการพื้นที่เช่าได้มากตามมา ทำให้การแข่งขันในตลาดกระจุกตัวอยู่ที่กลุ่มผู้ประกอบการรายใหญ่ ซึ่งมีอยู่น้อยราย เช่น AWC, CPN, J, MBK, PLAT, S ขณะที่ผู้ประกอบการรายกลาง-เล็กส่วนใหญ่ยังเน้นพัฒนาโครงการขนาดกลาง-เล็ก และจำเป็นต้องสร้างความสามารถในการแข่งขันด้านอื่น ๆ ทดแทน

ธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า ได้รับผลกระทบในช่วงที่เกิดการแพร่ระบาดของ COVID-19 ทั้งการประกาศใช้มาตรการล็อกดาวน์, การจำกัดการเดินทางเข้า-ออกประเทศ, Work from home ไปจนถึง มาตรการ Social distancing ซึ่งส่งผลให้ความต้องการพื้นที่เช่าในช่วงเวลาดังกล่าวชะลอตัวลง และมีการทยอยยกเลิกสัญญาเช่าพื้นที่ ส่งผลให้ผู้ประกอบการพื้นที่ให้เช่ารายกลาง-เล็กที่ขาดสภาพคล่องทยอยเลิกกิจการไปในปีต่อ ๆ มา ขณะที่ผู้ประกอบการพื้นที่ให้เช่ารายใหญ่ รวมถึงผู้ประกอบการรายกลางบางส่วนที่ยังรักษากิจการไว้ได้ ส่วนใหญ่หันมาปรับลดอัตราค่าเช่า เพื่อรักษาผู้เช่าให้อยู่ในโครงการต่อไป โดยเป็นการทำสัญญาทั้งในระยะสั้นและระยะกลาง ตั้งแต่ 1-3 ปีอย่างไรก็ตาม เมื่อสถานการณ์การแพร่ระบาดของ COVID-19 บรรเทาความรุนแรงลง และผู้คนกลับมาใช้ชีวิตตามปกติมากขึ้นตั้งแต่ช่วงครึ่งหลังของปี 2022 ทำให้ผู้ประกอบการธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่ารายใหญ่ ซึ่งมีอยู่น้อยรายเริ่มกลับมาฟื้นตัวได้อย่างค่อยเป็นค่อยไป โดยเฉพาะโครงการของผู้ประกอบการที่มีส่วนแบ่งทางการตลาดสูงอย่าง CPN และS ที่สามารถกลับมาฟื้นตัวได้ในอัตราที่สูงกว่าผู้ประกอบการรายอื่น ๆ จนถึงปัจจุบัน ส่วนโครงการของผู้ประกอบการรายกลาง-เล็กยังคงเผชิญข้อจำกัดในการฟื้นตัวของธุรกิจ

ธุรกิจพื้นที่สำนักงานให้เช่าได้รับผลกระทบจากการแพร่ระบาดของ COVID-19เป็นอย่างมาก จากการปิดกิจการของบริษัทในช่วงดังกล่าว ประกอบกับรูปแบบการทำงานที่เปลี่ยนแปลงไปหลังเกิดการแพร่ระบาดของ COVID-19 จากเดิมที่เป็นการทำงานที่ออฟฟิศ มาเป็นรูปแบบการทำงานแบบ Hybrid workplace หรือการสลับเข้าทำงานที่ออฟฟิศและจากที่ไหนก็ได้ ส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าลดลง โดยพื้นที่สำนักงานให้เช่าได้ (Occupied space) ในกรุงเทพฯ และปริมณฑลในปี 2023 ลดลงมาอยู่ที่ระดับ 8.0 ล้านตารางเมตร จากระดับ 8.4 ล้านตารางเมตรในปี 2020 ซึ่งรูปแบบการทำงานแบบ Hybrid workplace รวมถึงในปัจจุบัน ที่ปรับรูปแบบมาเป็น Office-based hybrid workplace ซึ่งกำหนดให้มีสัดส่วนจำนวนวันที่ต้องเข้ามาทำงานที่ออฟฟิศมากกว่าจำนวนวันที่ทำงานจากที่ไหนก็ได้ ก็จะยังคงเป็นปัจจัยสำคัญที่ส่งผลต่อการฟื้นตัวของความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป

สำหรับอุปทานใหม่ของพื้นที่สำนักงานให้เช่าเพิ่มขึ้นอย่างต่อเนื่อง โดยในช่วงปี 2020-2023 ยังขยายตัวต่อเนื่องเฉลี่ยราว +1.0% ต่อปี ขณะที่ในช่วงเวลาดังกล่าว พื้นที่สำนักงานให้เช่าได้กลับหดตัวเฉลี่ยราว -1.5% ต่อปี ทำให้เกิดสถานการณ์ Oversupply ในปัจจุบันสูงถึง 1.5 ถึง 2 ล้านตารางเมตร กดดันให้อัตราการปล่อยเช่า (Occupancy rate) ลดลงอย่างต่อเนื่อง และอัตราค่าเช่าไม่สามารถฟื้นตัวได้ โดยอัตราค่าเช่าในภาพรวมหดตัวลงอย่างต่อเนื่องตั้งแต่ปี 2020-2023 เฉลี่ย -6% ต่อปี

ธุรกิจพื้นที่ค้าปลีกให้เช่าสามารถฟื้นตัวจากการแพร่ระบาดของ COVID-19 ได้ แม้ได้รับผลกระทบอย่างรุนแรงในช่วงที่มีการประกาศใช้มาตรการล็อกดาวน์ ที่เป็นข้อจำกัดในการออกไปจับจ่ายใช้สอย หรือรับประทานอาหารนอกบ้าน รวมถึงการจำกัดการเดินทางเข้าประเทศจากนักท่องเที่ยวต่างชาติ ทำให้ Trafficชะลอตัวในระยะสั้น แต่เมื่อสถานการณ์การแพร่ระบาดเริ่มคลี่คลาย Traffic ก็กลับมาฟื้นตัวได้มากขึ้นอย่างต่อเนื่อง โดยพื้นที่ค้าปลีกให้เช่าได้ (Occupied space) ในกรุงเทพฯ และปริมณฑลในปี 2020-2021 ทรงตัวอยู่ที่ระดับ 7.5 ล้านตารางเมตร และทยอยเพิ่มขึ้นเป็น 7.6 และ 7.9 ล้านตารางเมตรในปี 2022 และ 2023 ตามลำดับ ขณะที่อุปทานตลาดพื้นที่ค้าปลีกให้เช่ายังเผชิญสถานการณ์ Oversupply ในปัจจุบันอยู่ที่ราว 3-5 แสนตารางเมตร แม้ยังอยู่ในระดับไม่สูงมากนัก แต่ก็ยังต้องติดตามสถานการณ์อุปทานใหม่ที่ยังมีแนวโน้มเพิ่มขึ้นต่อเนื่องในระยะต่อไป ทั้งนี้อัตราค่าเช่าในภาพรวมแม้จะหดตัวลง -3%YOY ในปี 2021 แต่ในปี 2022-2023 สามารถกลับมาฟื้นตัวได้เฉลี่ย 4% ต่อปี

รูปที่ 1 : บริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า เป็นหลัก

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

Industry outlook and trend

ธุรกิจพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑลในปี 2024 และ 2025 ยังเผชิญแรงกดดันจากความต้องการพื้นที่เช่าที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร

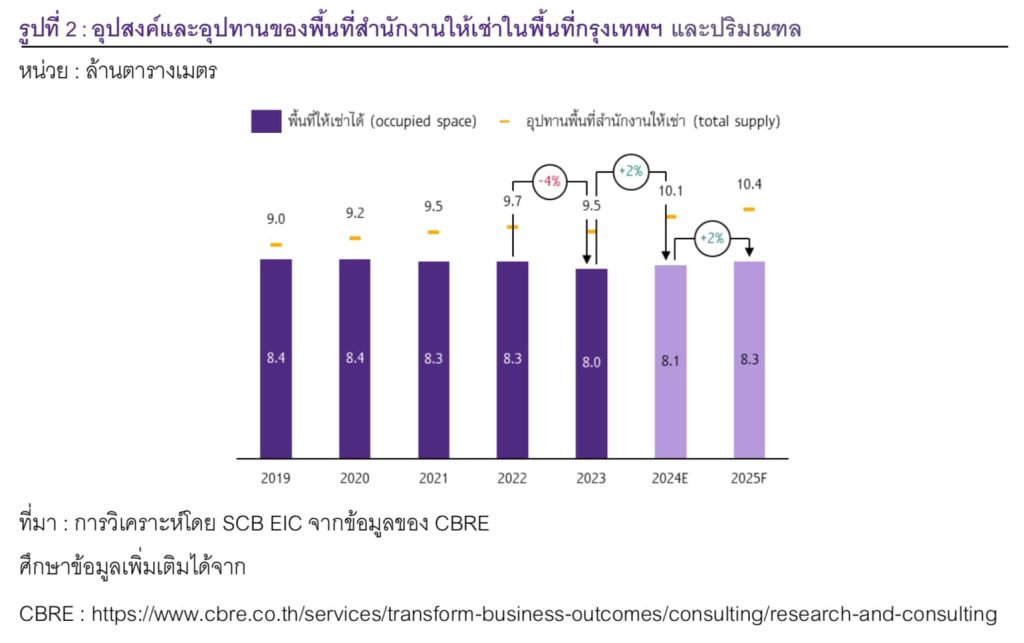

SCB EIC คาดว่าพื้นที่สำนักงานให้เช่าได้ในกรุงเทพฯ และปริมณฑลในปี 2024-2025 จะกลับมาฟื้นตัวได้เพียงเล็กน้อยราว +1% ถึง +2%YOY ต่อปี มาอยู่ที่ระดับราว 8.1-8.3 ล้านตารางเมตร หลังจากหดตัว -4%YOY ในปี 2023 เนื่องจากความต้องการพื้นที่สำนักงานให้เช่าใหม่ที่ยังมีแนวโน้มไม่สามารถฟื้นตัวได้เท่าที่ควร โดยเฉพาะจากบริษัทในประเทศที่ฟื้นตัวช้าตามการฟื้นตัวของเศรษฐกิจ ประกอบกับการทำงานรูปแบบ Hybrid workplace และ Office-based hybrid workplace ที่ยังคงกดดันให้ความต้องการพื้นที่ใหม่ของทั้งบริษัทในประเทศและบริษัทต่างชาติยังมีแนวโน้มทรงตัว หรือเพิ่มขึ้นได้เพียงเล็กน้อย โดยคาดว่าความต้องการพื้นที่ใหม่จะมาจากบริษัทต่างชาติ โดยเฉพาะบริษัทขนาดใหญ่ที่ทยอยกลับเข้ามาลงทุนเป็นหลัก อย่างไรก็ตาม ความต้องการพื้นที่ใหม่จากบริษัทต่างชาติยังเผชิญความท้าทาย จากการแข่งขันดึงดูดการลงทุนที่เข้มข้นจากประเทศเพื่อนบ้านใน ASEAN โดยตัวเลขเม็ดเงินลงทุนโดยตรงจากต่างชาติ (Inflow FDI) ของไทยในช่วงปี 2021-2023 เฉลี่ยอยู่ที่ปีละราว 3.4 หมื่นล้านบาทต่อปี ซึ่งยังอยู่ในระดับที่ต่ำกว่าของอินโดนีเซีย เวียดนาม และมาเลเซียซึ่งเฉลี่ยอยู่ที่ปีละราว 4.3-6.8 หมื่นล้านบาทต่อปี ทั้งนี้บริษัทต่างชาติขนาดใหญ่ส่วนใหญ่สนใจทำเลใจกลางเมือง หรือไม่ไกลจากใจกลางเมืองมากนัก และนิยมพื้นที่ให้เช่ามาตรฐานสูงเกรด A และ A+ เป็นหลัก ซึ่งมักเป็นโครงการของผู้ประกอบการรายใหญ่บางราย เช่น AWC และ S

สำหรับความต้องการพื้นที่จากบริษัทในประเทศส่วนใหญ่คาดว่ายังมาจากการย้ายสำนักงาน ซึ่งมีทั้งการย้ายเข้าสู่พื้นที่ใหม่ในทำเลใจกลางเมืองของบริษัทขนาดกลาง-ขนาดใหญ่ และการย้ายออกจากทำเลใจกลางเมืองเพื่อลดค่าใช้จ่ายการเช่าพื้นที่ลงของบริษัทขนาดกลาง-ขนาดเล็ก รวมถึงบริษัทที่ยังคงรูปแบบการทำงานแบบ Hybrid workplace หรือ Work from anywhere

ทั้งนี้ยังต้องติดตามแนวทางการดำเนินนโยบายด้านเศรษฐกิจและการค้าระหว่างประเทศของรัฐบาลสหรัฐฯ ภายใต้การนำของโดนัลด์ ทรัมป์ ที่คาดว่าจะส่งผลกระทบต่อการค้าและการลงทุนระหว่างประเทศ ซึ่งมีความเชื่อมโยงกับความต้องการพื้นที่สำนักงานให้เช่า และอาจส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าในระยะต่อไป โดยเฉพาะจากบริษัทข้ามชาติ ยังมีความไม่แน่นอนสูง เช่น บริษัทข้ามชาติอาจชะลอแผนการลงทุนในบางอุตสาหกรรมเพื่อรอความชัดเจนของนโยบาย รวมถึงการลงทุนจากสหรัฐฯ ในไทยที่อาจมีความเสี่ยงชะลอตัวจากนโยบาย America First ที่จะทำให้มีการโยกย้ายการลงทุนหรือฐานการผลิตกลับไปสหรัฐฯ และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าของบริษัทข้ามชาติลดลง อย่างไรก็ดี ในระยะข้างหน้า อาจมีโอกาสของการลงทุนย้ายฐานการผลิตของบริษัทข้ามชาติออกจากประเทศที่ถูกตั้งกำแพงภาษีสูง โดยเฉพาะจีน ที่อาจย้ายฐานการผลิตเข้ามาในไทยมากขึ้น และส่งผลให้ความต้องการพื้นที่สำนักงานให้เช่าจากบริษัทในกลุ่มดังกล่าว

อุปทานพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑล ในปี 2025 มีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY เพิ่มขึ้นเช่นกัน

ในด้านอุปทานตลาดพื้นที่สำนักงานให้เช่าในกรุงเทพฯ และปริมณฑลยังมีแนวโน้มเผชิญสถานการณ์ Oversupply จากอุปทานใหม่ที่ยังเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์อย่างต่อเนื่อง โดยคาดว่าอุปทานใหม่ในปี 2024 และ 2025 ยังมีแนวโน้มขยายตัวต่อเนื่องราว +2.5% ถึง +4.5%YOY ต่อปี มาอยู่ที่ระดับราว 10.1-10.4 ล้านตารางเมตร โดยเฉพาะจากโครงการขนาดใหญ่เกรด A และ A+ ทำเลใจกลางเมือง ซึ่งแม้ผู้ประกอบการบางส่วนเริ่มชะลอแผนการเปิดโครงการใหม่ออกไปมากขึ้น แต่คาดว่าจะยังไม่สามารถทำให้สถานการณ์ Oversupply คลี่คลายลงได้ในระยะสั้น จากอุปทานสะสมเดิมที่อยู่ในระดับสูง จึงต้องติดตามสถานการณ์ Oversupply ต่อไปทั้งในระยะสั้นและระยะกลาง

จากแนวโน้มความต้องการพื้นที่เช่าที่ยังไม่สามารถฟื้นตัวได้เท่าที่ควร และมีอยู่อย่างจำกัด ประกอบกับอุปทานใหม่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ตลาดพื้นที่สำนักงานให้เช่ายังมีการแข่งขันสูง ทำให้ผู้ประกอบการรายกลางและเล็กจำเป็นต้องใช้กลยุทธ์ด้านราคามากขึ้น ขณะที่อัตราค่าเช่าของผู้ประกอบการรายใหญ่ซึ่งมีอยู่น้อยรายมีแนวโน้มทรงตัวหรือขยายตัวเล็กน้อย กดดันอัตราค่าเช่าในภาพรวมของปี 2024-2025 ให้ยังมีแนวโน้มหดตัวต่อเนื่องราว -2% ถึง -4%YOY ต่อปี

รูปที่ 2 : อุปสงค์และอุปทานของพื้นที่สำนักงานให้เช่าในพื้นที่กรุงเทพฯ และปริมณฑล

หน่วย : ล้านตารางเมตร

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CBRE

ศึกษาข้อมูลเพิ่มเติมได้จาก

CBRE : https://www.cbre.co.th/services/transform-business-outcomes/consulting/research-and-consulting

ธุรกิจพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลในปี 2024-2025 มีแนวโน้มขยายตัวอย่างค่อยเป็นค่อยไป ตามการเพิ่มขึ้นของอุปทานใหม่ที่เป็นโครงการขนาดใหญ่ กำลังซื้อในประเทศที่ฟื้นตัวอย่างค่อยเป็นค่อยไป และจำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวดีต่อเนื่อง

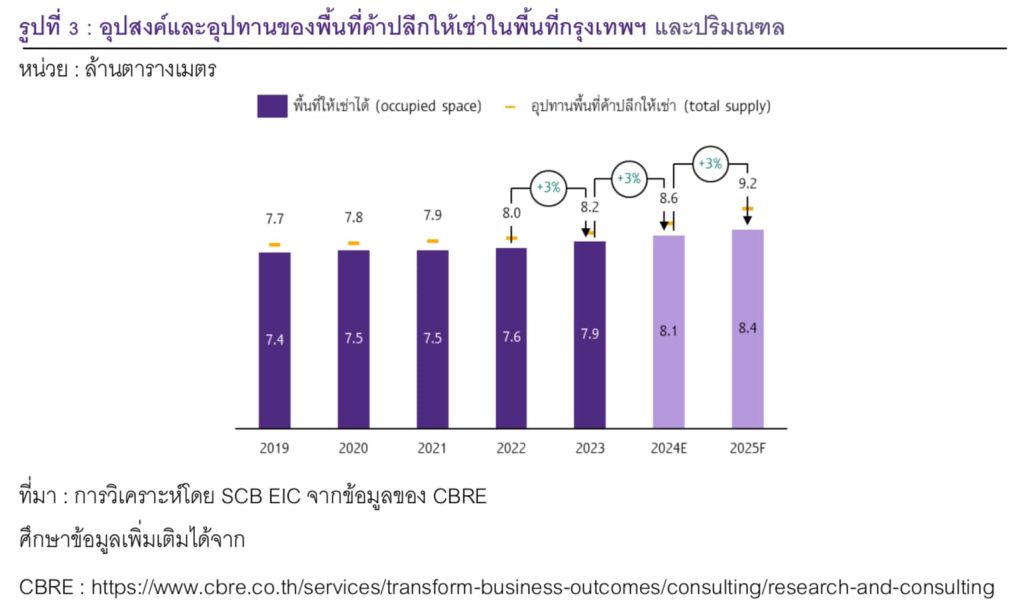

SCB EIC คาดว่าพื้นที่ค้าปลีกให้เช่าได้ในกรุงเทพฯ และปริมณฑลในปี 2024 และ 2025 มีแนวโน้มขยายตัวต่อเนื่องอย่างค่อยเป็นค่อยไป ใกล้เคียงกับอัตราการขยายตัวในปี 2023 ราว +2.5% ถึง +3.5%YOY ต่อปี มาอยู่ที่ระดับราว 8.1-8.4 ล้านตารางเมตร โดยความต้องการพื้นที่ใหม่มีแนวโน้มเพิ่มขึ้นตามการขยายตัวของอุปทานใหม่เป็นหลัก โดยเฉพาะโครงการของผู้ประกอบการรายใหญ่ อย่าง CPN, MBK, บริษัท สยามพิวรรธน์ จำกัด, บริษัท ทีซีซี แอสเซ็ท (ประเทศไทย) จำกัด หรือกลุ่มบริษัทในเครือ เฟรเซอร์ พร็อพเพอร์ตี้ กรุ๊ป ที่มักจะเป็นโครงการขนาดใหญ่ ซึ่งสามารถดึงดูดผู้เช่าที่มีคุณภาพสูง และมีการบริหารจัดการความหลากหลายของประเภทผู้เช่าได้เป็นอย่างดี จึงมีศักยภาพในการดึงดูด Traffic ทั้งชาวไทยและนักท่องเที่ยวต่างชาติได้อย่างต่อเนื่องโดยกำลังซื้อในประเทศที่มีแนวโน้มฟื้นตัวได้มากขึ้นไปตามการฟื้นตัวของเศรษฐกิจ และจำนวนนักท่องเที่ยวต่างชาติที่มีแนวโน้มเพิ่มขึ้น ยังเป็นปัจจัยหนุนให้เกิด Traffic และดึงดูดผู้เช่าเข้าสู่พื้นที่ โดยเฉพาะพื้นที่ในโครงการของผู้ประกอบการรายใหญ่กลุ่มดังกล่าว

อัตราค่าเช่าพื้นที่ค้าปลีกในกรุงเทพฯ และปริมณฑลในปี 2025 มีแนวโน้มขยายตัวเล็กน้อยเพียงราว +1% ถึง +2%YOY

อย่างไรก็ตาม ความต้องการพื้นที่ค้าปลีกให้เช่ายังเผชิญความเสี่ยงที่ทำให้อัตราการขยายตัวในระยะต่อไปยังเป็นไปอย่างจำกัด ได้แก่ 1) เศรษฐกิจในประเทศมีแนวโน้มฟื้นตัวช้า กดดันการฟื้นตัวของกำลังซื้อของผู้บริโภคทั้งในระยะสั้นและระยะกลาง โดยเฉพาะกลุ่มรายได้ปานกลาง-ล่าง 2) การกลับมาและการใช้จ่ายของนักท่องเที่ยวจีนยังมีแนวโน้มอยู่ในระดับต่ำกว่าช่วงก่อนเกิด COVID-19 และ 3) ความเสี่ยงต่อการชะลอตัวของเศรษฐกิจโลก ที่อาจกดดันจำนวนนักท่องเที่ยวต่างชาติ และการใช้จ่ายด้านการท่องเที่ยว

ในด้านอุปทาน ตลาดพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑลยังมีแนวโน้มเผชิญสถานการณ์ Oversupply จากอุปทานใหม่ที่ยังเพิ่มขึ้นในระดับที่มากกว่าอุปสงค์ โดยอุปทานใหม่ที่คาดว่าจะเพิ่มขึ้นอีกราว +5% ถึง +8%YOY ต่อปี หรือกว่า 6-7 แสนตารางเมตรในช่วงปี 2024-2025 ยังคงทำให้สถานการณ์ Oversupply ไม่สามารถคลี่คลายลงได้ในระยะสั้น ทำให้คาดการณ์ว่าอัตราค่าเช่าในปี 2024-2025 ยังมีแนวโน้มปรับตัวเพิ่มขึ้นไม่มากนักเพียงราว +1% ถึง +2%YOY ต่อปี โดยมาจากการปรับขึ้นอัตราค่าเช่าโครงการขนาดใหญ่ของผู้เล่นรายใหญ่ในพื้นที่ใจกลางเมือง และกรุงเทพฯ ชั้นกลางที่ Traffic ยังหนาแน่นเป็นหลัก ขณะที่อัตราค่าเช่าของโครงการในพื้นที่รอบนอกของกรุงเทพฯ ในภาพรวมยังมีแนวโน้มทรงตัว จากความต้องการพื้นที่เช่า และต้นทุนการประกอบธุรกิจที่ต่ำกว่าในพื้นที่ใจกลางเมือง และกรุงเทพฯ ชั้นกลาง อย่างไรก็ตาม อัตราค่าเช่าในโครงการขนาดใหญ่ของผู้ประกอบการรายใหญ่ในพื้นที่รอบนอกของกรุงเทพฯ อาจมีแนวโน้มขยายตัวได้เล็กน้อย จากความต้องการพื้นที่เช่าที่สูงกว่าโครงการของผู้ประกอบการรายอื่น ๆ

รูปที่ 3 : อุปสงค์และอุปทานของพื้นที่ค้าปลีกให้เช่าในพื้นที่กรุงเทพฯ และปริมณฑล หน่วย : ล้านตารางเมตร

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ CBRE

ศึกษาข้อมูลเพิ่มเติมได้จาก

CBRE : https://www.cbre.co.th/services/transform-business-outcomes/consulting/research-and-consulting

Competitive landscape

ในระยะต่อไป การแข่งขันในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าในกรุงเทพฯ และปริมณฑล ยังมีแนวโน้มกระจุกตัวอยู่ที่กลุ่มผู้เล่นรายใหญ่เป็นหลัก โดยอุปทานใหม่ที่เพิ่มขึ้นอย่างต่อเนื่อง ท่ามกลางอุปสงค์ที่ยังมีอยู่อย่างจำกัด ทำให้การแข่งขันยังคงเป็นไปอย่างเข้มข้น โดยเฉพาะในพื้นที่กรุงเทพฯชั้นใน และกรุงเทพฯ ชั้นกลางบางพื้นที่ ที่มีความหนาแน่นของอุปทานสูง

ผู้ประกอบการพื้นที่ค้าปลีกให้เช่ารายใหญ่ ซึ่งมีจำนวนน้อยราย ยังคงความได้เปรียบในการพัฒนาโครงการขนาดใหญ่ หรือโครงการที่มีขนาดลดลงมาตามความเหมาะสมของพื้นที่ ประกอบกับจุดแข็งด้านแบรนด์ที่เป็นที่รู้จัก ทำให้ยังสามารถดึงดูด Traffic และความต้องการพื้นที่เช่าได้มาก ทำให้ผลประกอบการของผู้ประกอบการพื้นที่ค้าปลีกให้เช่ารายใหญ่ยังมีแนวโน้มขยายตัว ส่วนผู้ประกอบการพื้นที่ค้าปลีกขนาดรองลงมายิ่งจำเป็นต้องปรับกลยุทธ์เพื่อรักษาความสามารถในการแข่งขัน ขณะที่ผู้ประกอบการพื้นที่สำนักงานให้เช่ารายใหญ่ซึ่งมีอยู่น้อยราย ยังมีแนวโน้มเผชิญสถานการณ์ความต้องการพื้นที่เช่ามีแนวโน้มฟื้นตัวช้า และมีอยู่จำกัด ประกอบกับสถานการณ์ Oversupply ที่กดดันจากทั้งอุปทานใหม่ ซึ่งส่วนใหญ่เป็นโครงการขนาดใหญ่คุณภาพสูงเกรด A และ A+ ด้วยกันเอง ที่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง รวมถึงอุปทานเดิมที่ยังไม่สามารถปล่อยเช่าพื้นที่ได้ ทั้งที่เป็นโครงการขนาดใหญ่คุณภาพสูง และโครงการที่มีขนาดเล็กหรือมีคุณภาพต่ำกว่าซึ่งมีอัตราค่าเช่าที่ต่ำกว่า ทำให้ผลประกอบการยังมีแนวโน้มขยายตัวได้อย่างจำกัด และจำเป็นต้องปรับกลยุทธ์เพื่อรับมือกับปัจจัยกดดันรอบด้าน เช่นเดียวกับผู้ประกอบการพื้นที่สำนักงานให้เช่าขนาดรองลงมาที่ยิ่งจำเป็นต้องปรับกลยุทธ์เพื่อรักษาผลประกอบการ โดย SCB EIC มองว่า กลยุทธ์ที่ผู้ประกอบการรายใหญ่ในตลาดพื้นที่สำนักงานให้เช่า และพื้นที่ค้าปลีกให้เช่าควรเน้นให้ความสำคัญในระยะข้างหน้า ได้แก่

1. พัฒนาโครงการใหม่อย่างระมัดระวัง : โดยหลีกเลี่ยงการพัฒนาโครงการในทำเลที่มีการแข่งขันรุนแรง หรือทำเลที่มีสถานการณ์ Oversupply รุนแรงเช่น พื้นที่ใจกลางเมือง พื้นที่สุขุมวิทตอนกลาง-ตอนปลาย พื้นที่รัชดาฯ-ลาดพร้าว เป็นต้น โดยเฉพาะโครงการพื้นที่สำนักงานให้เช่า รวมถึงโครงการ Mixed-use หรือโครงการขนาดใหญ่ ที่มีสัดส่วนของพื้นที่สำนักงานให้เช่าสูงที่ต้องให้ความระมัดระวังมากเป็นพิเศษ

2. สร้างความแตกต่าง และยกระดับคุณภาพของพื้นที่ หรือโครงการ : ผู้ประกอบการพื้นที่ค้าปลีกและพื้นที่สำนักงานให้เช่า อาจสร้างความแตกต่างของพื้นที่โดยการเพิ่มความหลากหลายของประเภทผู้เช่าหรือรูปแบบของพื้นที่เช่าในโครงการเพื่อดึงดูด Traffic เช่น การผสมผสานพื้นที่ Supermarket ร้านค้า หรือพื้นที่สำนักงานให้เช่า เข้ากับโรงแรม ร้านอาหาร บริการทางการแพทย์ Wellness center พื้นที่สำหรับการพักผ่อนหรือสันทนาการ พื้นที่สำหรับการศึกษาเรียนรู้สาธารณะ ไปจนถึงพื้นที่สำหรับการอยู่อาศัย เป็นต้น นอกจากนั้น ยังรวมถึงการยกระดับหรือปรับปรุงคุณภาพของพื้นที่ หรือโครงการและอยู่เสมอ เพื่อเพิ่มความสามารถในการแข่งขัน และหลีกเลี่ยงการแข่งขันด้านการลดอัตราค่าเช่า เช่น การปรับปรุงพื้นที่ (Renovation) ให้ได้รับการรับรองมาตรฐานอาคารที่เป็นมิตรต่อสิ่งแวดล้อมและความยั่งยืน เลือกใช้บริษัทบริหารและจัดการอาคารที่มีมาตรฐาน มีระบบรักษาความปลอดภัยที่รัดกุม มีการออกแบบโดยคำนึงถึงการจัดการเหตุฉุกเฉิน เป็นต้น

3. บริหารจัดการต้นทุนอย่างมีประสิทธิภาพ เพื่อรักษาอัตรากำไร : ทั้งด้านต้นทุนการพัฒนาโครงการ โดยการนำเทคโนโลยีที่ช่วยลดขั้นตอนการก่อสร้างหรือลดการใช้แรงงาน เช่น BIM (Building Information Modeling), Smart construction, เทคโนโลยีการก่อสร้างสำเร็จรูป เป็นต้น การสร้างความร่วมมือกับผู้รับเหมาก่อสร้าง และธุรกิจที่เกี่ยวข้องใน Supply chain รวมถึงด้านต้นทุนการดำเนินงาน โดยการใช้เทคโนโลยีหรือติดตั้งอุปกรณ์ที่ช่วยลดค่าใช้จ่ายด้านพลังงาน เช่น Solar cell, อุปกรณ์การใช้น้ำระบบ Eco power และEV charger รวมถึงการออกแบบพื้นที่โดยคำนึงถึงการใช้แสงจากธรรมชาติ ทิศทางลม เป็นต้น

4. ให้ความสำคัญกับเทรนด์ ESG : โดยเฉพาะด้านสิ่งแวดล้อม (Environment) โดยการพัฒนาโครงการใหม่ที่เป็นโครงการขนาดใหญ่ในปัจจุบัน มักผ่านการรับรองมาตรฐานอาคารที่เป็นมิตรต่อสิ่งแวดล้อมและความยั่งยืน เช่น Leadership in Energy and Environmental Design (LEED), Global Real Estate Sustainability Benchmark (GRESB), WELL Building Standard และมาตรฐานอาคารเขียว TREES สะท้อนถึงการให้ความสำคัญกับการพัฒนาโครงการที่คำนึงถึงความเป็นมิตรต่อสิ่งแวดล้อม ซึ่งจะเสริมภาพลักษณ์ที่ดีให้กับโครงการมากขึ้น และมีผลต่อการตัดสินใจเช่าพื้นที่ รวมถึงส่งผลต่อความสามารถในการปรับขึ้นของอัตราค่าเช่าตามมา

สำหรับผู้ประกอบการรายกลาง-เล็กจำเป็นต้องปรับกลยุทธ์เพื่อรักษาความสามารถในการแข่งขัน โดยนอกจากการพัฒนาโครงการใหม่อย่างระมัดระวัง และการบริหารจัดการต้นทุนอย่างมีประสิทธิภาพแล้ว ยังต้องสร้างความสามารถในการแข่งขัน ด้วยการสร้างความแตกต่างของโครงการ เช่น มีรูปแบบการทำสัญญาเช่าพื้นที่ที่ยืดหยุ่น เน้นเจาะกลุ่มผู้เช่าพื้นที่เฉพาะกลุ่ม อย่างพื้นที่สำนักงานให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้ประกอบการ SMEs และผู้ประกอบอาชีพอิสระ หรือพื้นที่ค้าปลีกให้เช่าขนาดกลาง-เล็กที่เจาะกลุ่มผู้เช่าพื้นที่ที่สอดคล้องไปกับศักยภาพของทำเลนั้น ๆ เช่น ผู้ค้า Street food ในทำเลที่มีนักท่องเที่ยวสูง

ภาคผนวก

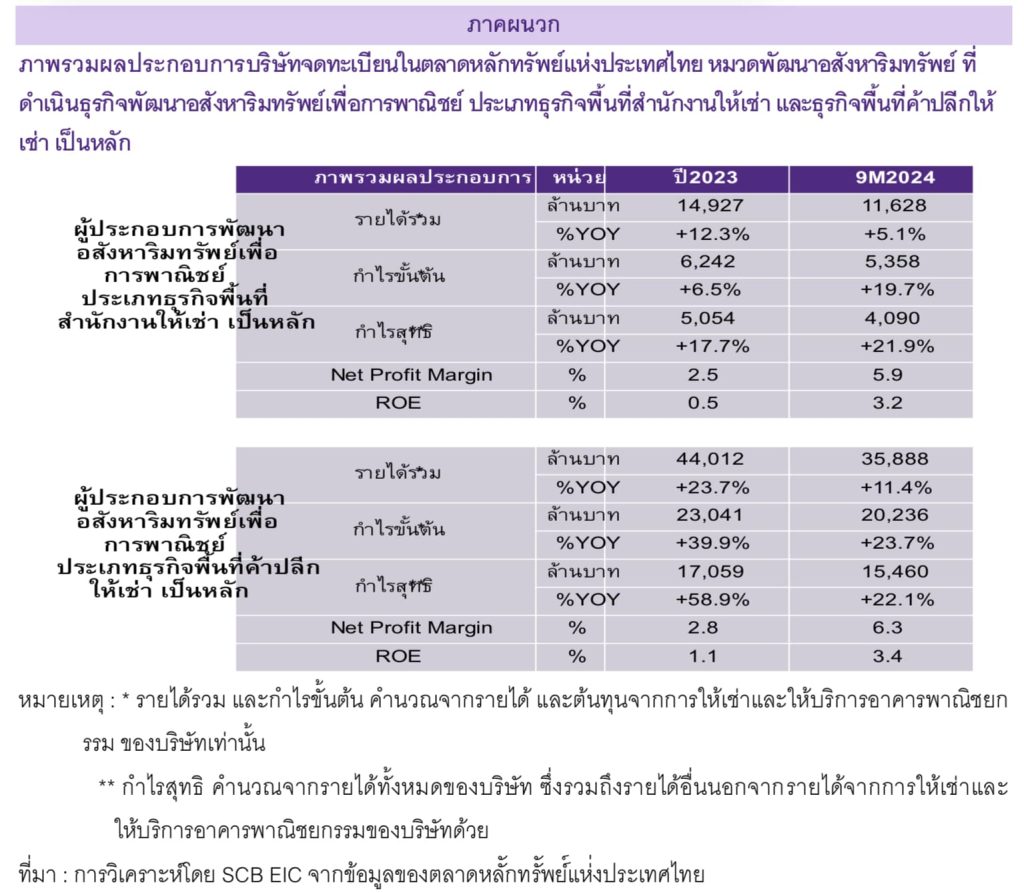

ภาพรวมผลประกอบการบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่า เป็นหลัก

หมายเหตุ : * รายได้รวม และกำไรขั้นต้น คำนวณจากรายได้ และต้นทุนจากการให้เช่าและให้บริการอาคารพาณิชยกรรม ของบริษัทเท่านั้น

** กำไรสุทธิ คำนวณจากรายได้ทั้งหมดของบริษัท ซึ่งรวมถึงรายได้อื่นนอกจากรายได้จากการให้เช่าและให้บริการอาคารพาณิชยกรรมของบริษัทด้วย

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่่งประเทศไทย

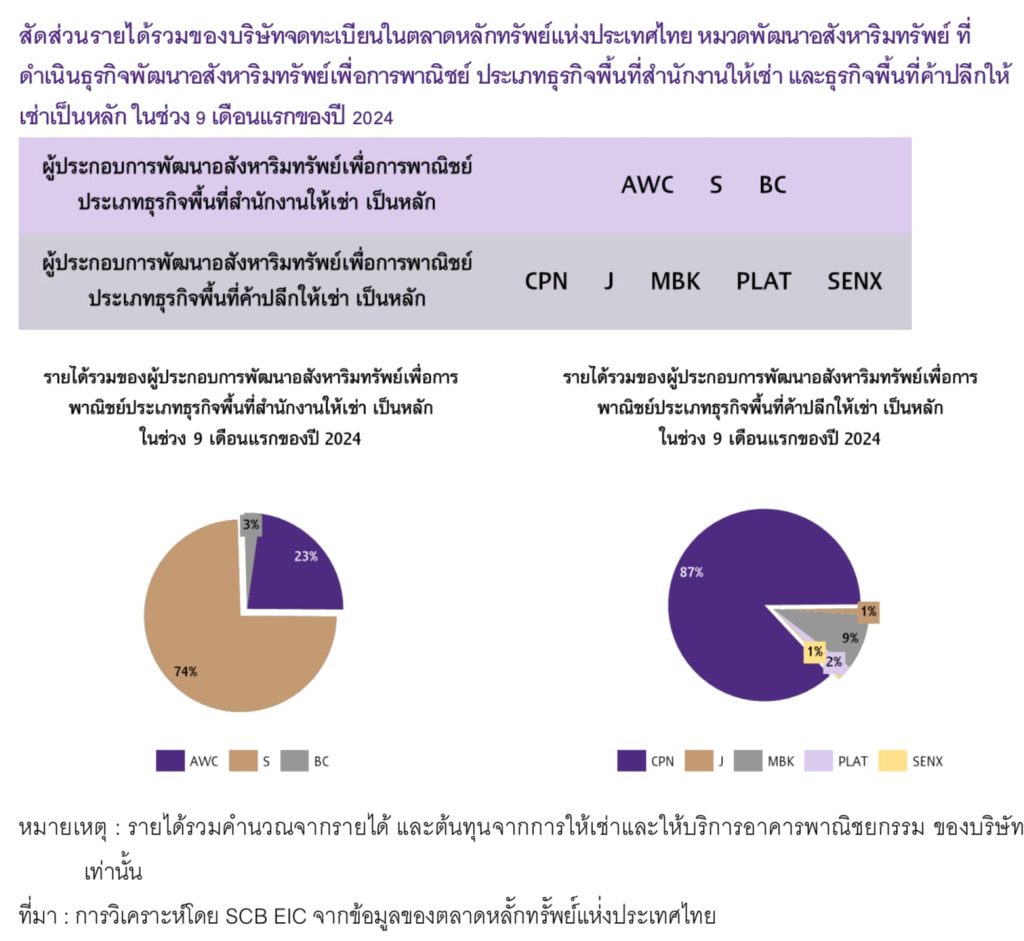

สัดส่วนรายได้รวมของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย หมวดพัฒนาอสังหาริมทรัพย์ ที่ดำเนินธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อการพาณิชย์ ประเภทธุรกิจพื้นที่สำนักงานให้เช่า และธุรกิจพื้นที่ค้าปลีกให้เช่าเป็นหลัก ในช่วง 9 เดือนแรกของปี 2024

หมายเหตุ : รายได้รวมคำนวณจากรายได้ และต้นทุนจากการให้เช่าและให้บริการอาคารพาณิชยกรรม ของบริษัทเท่านั้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของตลาดหลัักทรััพย์์แห่งประเทศไทย

เชษฐวัฒก์ ทรงประเสริฐ นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวที่เกี่ยวข้อง :