SCB วิเคราะห์ธุรกิจโลจิสติกส์เสี่ยงชะลอตัว

ธุรกิจโลจิสติกส์ยังมีแนวโน้มเติบโตต่อเนื่องท่ามกลางความผันผวนที่เพิ่มสูงขึ้นจากแรงกดดันของเศรษฐกิจโลกที่ขยายตัวชะลอลง และความขัดแย้งทางภูมิรัฐศาสตร์ที่มาพร้อมกับการกีดกันทางการค้าที่รุนแรงขึ้น

โดยในปี 2024 รายได้ผู้ให้บริการโลจิสติกส์มีแนวโน้มขยายตัว 5.1%YOY ตามการฟื้นตัวของการค้าระหว่างประเทศและอัตราค่าระวางเรือคอนเทนเนอร์โลกที่ปรับเพิ่มขึ้นจากวิกฤตทะเลแดง ส่วนในปี 2025 รายได้ของผู้ให้บริการโลจิสติกส์คาดว่าจะเติบโตชะลอตัวอยู่ที่ 3.4%YOY และมีมูลค่าอยู่ที่ 9 แสนล้านบาท จากความต้องการขนส่งที่ขยายตัวลดลงตามภาวะเศรษฐกิจโลกที่ชะลอตัว ความขัดแย้งทางภูมิรัฐศาสตร์ที่มาพร้อมกับการกีดกันทางการค้าที่เพิ่มขึ้น และการบริโภคภายในประเทศที่เติบโตช้าลง สำหรับอัตราค่าขนส่งเฉลี่ยในปี 2025 มีแนวโน้มใกล้เคียงปี 2024 แต่จะมีโอกาสผันผวนมากขึ้น โดยค่าขนส่งทางถนนในประเทศกับค่าขนส่งทางอากาศโลกเฉลี่ยทั้งปีมีแนวโน้มทรงตัว ขณะที่ค่าขนส่งทางเรือโลกคาดว่าจะลดลง ส่วนราคาน้ำมันดิบโลกเฉลี่ยมีแนวโน้มปรับลดลงซึ่งด้านหนึ่งส่งผลดีต่อต้นทุน แต่อีกด้านหนึ่งจะทำให้โอกาสในการปรับลดค่าขนส่งทำได้ง่ายขึ้นเพื่อการแข่งขันดึงดูดผู้ใช้บริการ

Green logistics กับ LogTech เป็น 2 เทรนด์ธุรกิจโลจิสติกส์ที่กำลังเติบโต โดยเทรนด์ Green logistics กำลังเป็นเรื่องที่ทั่วโลกให้ความสำคัญ และทำให้ในช่วงปีที่ผ่านมาผู้ให้บริการโลจิสติกส์ในไทยได้เริ่มให้บริการ Green logistics กันมากขึ้น ส่วนเทรนด์ Logistics technology (LogTech) จะช่วยยกระดับการบริหารจัดการด้านโลจิสติกส์ให้สะดวกรวดเร็วขึ้น พร้อมทั้งลดต้นทุนบริหารจัดการ ขณะที่การแข่งขันของธุรกิจในระยะข้างหน้าจะยังสูงต่อเนื่อง โดยแนวโน้มการแข่งขันของธุรกิจคาดว่าจะเน้นใน 3 ด้านหลัก ได้แก่ 1. การขยายบริการโลจิสติกส์ที่ทับซ้อนกันมากขึ้นทั้งในประเภทขนส่งและลักษณะสินค้า อันนำมาสู่การแข่งขันด้านราคา 2. การแข่งขันด้านคุณภาพในการขนส่งจากการกีดกันทางการค้าที่เพิ่มสูงขึ้น และ 3. การแข่งขันในธุรกิจจัดส่งพัสดุที่รุนแรงต่อเนื่อง ทั้งในด้านราคาและคุณภาพบริการ จากสภาพตลาด Red ocean ที่แข่งขันดุเดือดในช่วงหลายปีที่ผ่านมาจากผู้ให้บริการรายใหญ่หลายราย ทั้งนี้จากแนวโน้มการเติบโตและการแข่งขันในตลาดโลจิสติกส์ ส่งผลให้ผู้ให้บริการขนส่งทางถนนกับผู้ให้บริการ Freight forwarder ยังมีแนวโน้มขยายตัวต่อเนื่องโดยจะต้องพิจารณาความเชี่ยวชาญในการบริหารจัดการโลจิสติกส์ควบคู่ไปด้วย ส่วนผู้ให้บริการจัดส่งพัสดุจะต้องจับตาดูการแข่งขันอย่างใกล้ชิด

3 ความท้าท้ายหลักของธุรกิจโลจิสติกส์ในปี 2025 และในระยะถัดไป ได้แก่ 1. เศรษฐกิจโลกที่เติบโตชะลอตัวและเผชิญความเสี่ยงหลายด้าน เช่น ความขัดแย้งทางภูมิรัฐศาสตร์, การกีดกันทางการค้า, เศรษฐกิจจีนที่ขยายตัวลดลงและการเปลี่ยนแปลงสภาพภูมิอากาศ 2. การเปลี่ยนผ่านสู่การขนส่งคาร์บอนเป็นศูนย์ ซึ่งส่งผลให้ธุรกิจโลจิสติกส์จะต้องปรับเปลี่ยนรูปแบบการให้บริการและยานพาหนะที่ใช้บริการเพื่อตอบสนองกฎระเบียบด้านสิ่งแวดล้อมและแผนการลดคาร์บอนฟุตพรินต์ และ 3. การใช้เทคโนโลยี AI ในด้านการขนส่งที่เพิ่มสูงขึ้น ด้วยความสามารถในการรวบรวมและวิเคราะห์ข้อมูลเส้นทางขนส่งอย่างเช่นสภาพอากาศกับสภาพจราจร และข้อมูลอัตราค่าขนส่ง อีกทั้งยังสามารถเป็นตัวกลางประสานงานระหว่างผู้ขนส่งกับผู้ว่าจ้างขนส่งได้อีกด้วย

Industry overview

ธุรกิจโลจิสติกส์คือธุรกิจที่ให้บริการจัดการเคลื่อนย้ายสินค้าจากต้นทางจนถึงปลายทาง โดยครอบคลุมบริการที่หลากหลาย เช่น การขนส่งสินค้า การบริหารคลังสินค้าและจัดการสินค้าคงคลัง การบริการด้านพิธีการศุลกากร การบริการจัดเก็บตู้สินค้าและลานตู้สินค้า และการบรรจุภัณฑ์ เป็นต้น จึงทำให้ผู้ประกอบการในธุรกิจนี้ สามารถแบ่งได้หลายประเภทตามธุรกิจที่ให้บริการ เช่น ผู้ให้บริการขนส่งสินค้า (Freight transport), ผู้ให้บริการรับจัดการขนส่งสินค้า (Freight forwarder), ตัวแทนขายระวางสินค้า (Cargo sale agent), ผู้ให้บริการคลังสินค้าและกระจายสินค้า (Warehousing & Distribution), ผู้ให้บริการเทคโนโลยีโลจิสติกส์ (Logistics technology) และผู้ให้บริการ 3PL (Third-Party Logistics) ซึ่งให้บริการโลจิสติกส์หลายประเภทภายใต้ผู้ประกอบการรายเดียว เป็นต้น อีกทั้ง ธุรกิจโลจิสติกส์ยังสามารถแบ่งเป็นธุรกิจย่อย ๆ ตามกลุ่มประเภทการขนส่ง ได้แก่ ทางถนน, ทางน้ำ, ทางอากาศ และทางราง หรือตามลักษณะสินค้า เช่น สินค้าทั่วไป, สินค้าวัตถุอันตราย, สินค้าควบคุมอุณหภูมิและ พัสดุสินค้า เป็นต้น

สำหรับผู้้ประกอบการโลจิสติกส์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย สามารถจำแนกได้้ 3 กลุ่่มหลัก ได้แก่ 1. กลุ่มผู้ให้บริการขนส่งสินค้าทางถนนเป็นหลัก เช่น ETL, KIAT, MENA, SJWD ซึ่งจะทำหน้าที่เป็นผู้ให้บริการขนส่งสินค้า 2. กลุ่มผู้ให้บริการจัดส่งพัสดุ (Parcel delivery) ซึ่งทำหน้าที่จัดส่งพัสดุไปยังผู้บริโภค ได้แก่ KEX กับ TPL และ 3. กลุ่มผู้ให้บริการรับจัดการขนส่งสินค้าเป็นหลัก (Freight forwarder) ซึ่งจะทำหน้าที่จัดการขนส่งสินค้าระหว่างประเทศผ่านการนำเข้าและส่งออก พร้อมทั้งจัดการด้านเอกสาร พิธีการศุลกากร และประสานงานระหว่างผู้ใช้บริการกับผู้ขนส่ง อย่างเช่น สายเดินเรือ สายการบิน และผู้ให้บริการรถบรรทุก โดยผู้ประกอบการในกลุ่มนี้ ได้แก่ ANI, B, III, LEO, MPJ, NCL, SINO, SONIC และ WICE นอกจากนี้ ผู้ประกอบการโลจิสติกส์ใน 3 กลุ่มนี้ บางรายก็ให้บริการโลจิสติกส์ของกลุ่มอื่น ๆหรือด้านอื่น ๆ อย่างเช่นคลังสินค้าควบคู่ไปด้วยกลายเป็นผู้ให้บริการ 3PL กับผู้ให้บริการโลจิสติกส์แบบครบวงจร (Total logistics provider) ซึ่งจะช่วยจัดการระบบโลจิสติกส์ตั้งแต่ต้นจนจบให้กับผู้ใช้บริการ

รูปที่ 1 : ผู้ประกอบการโลจิสติกส์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

หมายเหตุ : *ผู้ประกอบการที่อยู่ในตลาดหลักทรัพย์ MAI

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ SET

สำหรับปัจจัยที่ส่งผลต่อการเติบโตของรายได้ธุรกิจโลจิสติกส์ประกอบด้วย 2ปัจจัยหลักคือ ปัจจัยแรก : ความต้องการขนส่ง ซึ่งเป็นผลจาก 1) การค้าระหว่างประเทศของไทย รวมถึงการค้าชายแดนและผ่านแดน ซึ่งเป็นผลจากการเติบโตของเศรษฐกิจโลกและเศรษฐกิจไทย เนื่องจากธุรกิจโลจิสติกส์ส่วนใหญ่ให้บริการกับธุรกิจนำเข้า-ส่งออกในสัดส่วนสูง 2) การบริโภคภาคเอกชน จากการขนส่งสินค้าอุปโภคบริโภคในประเทศ และต่อเนื่องไปยัง 3) มูลค่าตลาด E-commerce จากการทำหน้าที่จัดส่งพัสดุไปยังผู้บริโภค และปัจจัยที่สอง : อัตราค่าขนส่ง ซึ่งเป็นผลจากสมดุลระหว่างความต้องการขนส่งและความสามารถในการขนส่ง (Transport capacity) โดยจะขึ้นอยู่กับปริมาณยานพาหนะขนส่งและผลกระทบจากปัจจัยต่าง ๆ เช่น ภูมิรัฐศาสตร์ โรคระบาด นโยบายรัฐ และนโยบายด้านสิ่งแวดล้อม ซึ่งจะช่วยทั้งสนับสนุนและสร้างอุปสรรคต่อการขนส่งสินค้า รวมถึงผลจากต้นทุนค่าขนส่งสินค้าโดยเฉพาะจากราคาน้ำมัน ซึ่งต้นทุนบางส่วนจะส่งผ่านไปยังผู้ใช้บริการ

ในช่วงที่ผ่านมา รายได้ธุรกิจโลจิสติกส์ในไทยเติบโตสูงตามอัตราค่าขนส่งที่เร่งตัวขึ้น อันเป็นผลจากวิกฤตโควิด-19 ที่ได้สร้างผลกระทบแก่ระบบ Supply chainทั่วโลก

ผลกระทบจากวิกฤตโควิด-19 ในช่วงปี 2020-2022 ได้สร้างอุปสรรคต่อการขนส่งสินค้าทั่วโลก และก่อให้เกิดปัญหาคอขวดใน Supply chain หลายด้าน (Supply chain bottlenecks) เช่น การปิดท่าเรือ, การยกเลิกเที่ยวบิน, การขาดแคลนตู้คอนเทนเนอร์ และแรงงานภาคขนส่งไม่เพียงพอ อย่างไรก็ดี รายได้ธุรกิจโลจิสติกส์ในช่วงเวลาเดียวกันกลับเร่งตัวขึ้นกว่า 24.5%CAGR โดยเกิดจาก 1. ความต้องการขนส่งสินค้าเพิ่มสูงขึ้นทั่วโลก จากปัญหาข้อจำกัดในการเดินทางทั่วโลก ส่งผลให้ผู้บริโภคหันมาใช้จ่ายซื้อสินค้ามากขึ้นแทนโดยเฉพาะผ่านช่องทาง E-commerce จึงทำให้ผู้ประกอบการทั่วโลกต่างเร่งสั่งสินค้ามากขึ้นทั้งเพื่อใช้ในการผลิต เพื่อจำหน่าย และเพื่อเติมสินค้าคงคลัง 2. Transport capacity ลดลงทั้งทางเรือ ทางอากาศ และทางถนน โดยการขนส่งทางเรือประสบปัญหาการขาดแคลนเรือขนส่งกับตู้คอนเทนเนอร์ และท่าเรือหลายแห่งถูกปิด ส่วนการขนส่งทางอากาศเผชิญกับการยกเลิกเที่ยวบินจำนวนมาก สวนทางกับความต้องการขนส่งทางอากาศที่เพิ่มขึ้นจากการเปลี่ยนรูปแบบการขนส่งเพื่อทดแทนการขนส่งทางเรือ ส่วนการขนส่งทางถนนข้ามแดนก็เจอกับปัญหาการปิดด่านและการตรวจโรค จึงทำให้ระยะเวลาการให้บริการด้านขนส่งล่าช้ากว่าปกติค่อนข้างมาก 3. อัตราค่าขนส่งเติบโตแบบก้าวกระโดด จากความต้องการขนส่งที่เพิ่มสูงขึ้น ขณะที่ Capacity ในการขนส่งปรับลดลง โดยค่าระวางเรือขนส่งตู้คอนเทนเนอร์ซึ่งสะท้อนจากดัชนีค่าระวางเรือคอนเทนเนอร์เฉลี่ย (China Containerized Freight Index : CCFI) ในปี 2022 เพิ่มสูงขึ้นกว่า 235% เมื่อเทียบกับปี 2019 ส่วนค่าขนส่งทางอากาศที่สะท้อนจากดัชนีค่าขนส่งทางอากาศ (Drewry East-West) ในช่วงเวลาเดียวกันเพิ่มขึ้น 106% สำหรับค่าขนส่งสินค้าทางถนนในประเทศเริ่มปรับเพิ่มขึ้นในปี 2022 โดยดัชนีค่าบริการขนส่งสินค้าทางถนน (RFTI) เพิ่มขึ้น 7.4%YOY จากปัญหาสงครามรัสเซีย-ยูเครน ที่ส่งผลให้ราคาน้ำมันเพิ่มขึ้น

อย่างไรก็ดี ตั้งแต่ช่วงครึ่งหลังของปี 2022 ปัญหาโควิด-19 ที่คลี่คลายเป็นลำดับและกลับเข้าสู่สภาวะปกติ ส่งผลให้อัตราค่าขนส่งทั้งทางเรือและทางอากาศปรับลดลงเข้าใกล้ปี 2019 และทำให้รายได้ธุรกิจโลจิสติกส์ในปี 2023 หดตัวรุนแรง อย่างไรก็ตาม ค่าระวางเรือขนส่งตู้คอนเทนเนอร์ในช่วงปลายปี 2023 เริ่มปรับเพิ่มขึ้นจากปัญหาวิกฤตทะเลแดง (Red sea) ซึ่งเป็นผลต่อเนื่องจากสงครามระหว่างอิสราเอล-ฮามาส ทำให้เรือขนส่งสินค้าต้องเดินทางระยะไกลขึ้นด้วยการอ้อมแหลมกู๊ดโฮปแทนการผ่านบริเวณทะเลแดง

Industry outlook and trend

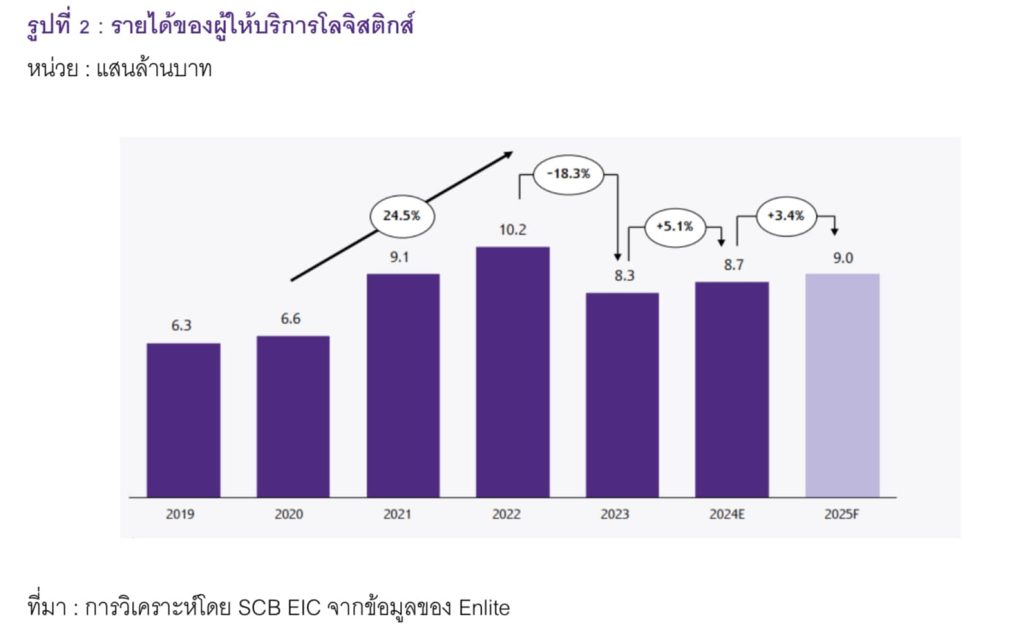

ในปี 2024 รายได้ผู้ให้บริการโลจิสติกส์มีแนวโน้มขยายตัว 5.1%YOY ตามการฟื้นตัวของการค้าระหว่างประเทศและอัตราค่าระวางเรือที่ปรับเพิ่มขึ้นจากวิกฤตทะเลแดง ส่วนในปี 2025 รายได้ของผู้ให้บริการ

โลจิสติกส์คาดว่าจะเติบโต 3.4%YOY และมีมูลค่าอยู่ที่ 9 แสนล้านบาท จากเศรษฐกิจโลกที่เติบโตในอัตราที่ลดลง และความเสี่ยงด้านภูมิรัฐศาสตร์ที่มาพร้อมกับการกีดกันทางการค้าที่เพิ่มสูงขึ้น

ความต้องการขนส่งคาดว่าจะขยายตัวชะลอลงจากแรงกดดันของภาวะเศรษฐกิจโลก ความขัดแย้งทางภูมิรัฐศาสตร์ และการกีดกันทางการค้า ซึ่งสร้างความไม่แน่นอนในการขนส่ง

ความต้องการขนส่งในปี 2024 ปรับเพิ่มขึ้นตามการฟื้นตัวของการค้าระหว่างประเทศจากที่หดตัวในปี 2023 โดยปริมาณการค้าโลกเติบโตที่ 2.7%YOY ส่วนการนำเข้าและการส่งออกของไทยในปี 2024 เติบโต 5.4%YOY กับ 3.9%YOYตามลำดับ รวมถึงการค้าชายแดนและผ่านแดนที่เติบโต 6%YOY อีกทั้ง การลงทุนของภาครัฐและภาคเอกชนในประเทศที่ปรับเพิ่มขึ้น จึงส่งผลให้การขนส่งสินค้าในภาคอุตสาหกรรมการผลิตเพิ่มขึ้นตาม ในส่วนการขนส่งสินค้าอุปโภคบริโภคและการจัดส่งพัสดุยังเติบโตได้ดีจากการบริโภคภาคเอกชนและมูลค่าตลาด E-commerce ไทยที่ยังเติบโตในระดับสูงราว 5%YOY และ 8%YOYตามลำดับ สำหรับในปี 2025 ความต้องการขนส่งสินค้าของไทยมีแนวโน้มเติบโตชะลอตัว โดยภาคการค้าระหว่างประเทศทั้งการนำเข้า และการส่งออกของไทยคาดว่าจะขยายตัวในอัตราที่ลดลง อยู่ที่ 3.4%YOY และ 2%YOY ตามลำดับ และการค้าชายแดนและผ่านแดนที่เติบโต 2.7%YOY เนื่องจากได้รับผลกระทบจากเศรษฐกิจโลกที่คาดว่าจะเติบโตต่ำลงเหลือ 2.5%YOY และเศรษฐกิจจีนที่ขยายตัวชะลอลงเหลือเพียง 4.2%YOY จากปัญหาภูมิรัฐศาสตร์และการกีดกันการทางการค้าที่เข้มงวดขึ้นโดยเฉพาะจากนโยบาย Trump 2.0ซึ่งจะสร้างความไม่แน่นอนในการขนส่ง สำหรับภาคการบริโภคในประเทศก็มีแนวโน้มชะลอตัวเช่นเดียวกัน โดยการบริโภคภาคเอกชน และการซื้อขายสินค้าผ่าน E-commerce มีแนวโน้มเติบโตในอัตราที่ลดลงอยู่ที่ 2.1%YOY และ 7%YOY ตามลำดับ อย่างไรก็ดี ในปี 2025 มาตรการกระตุ้นเศรษฐกิจของไทยประกอบกับการเข้ามาของผู้ให้บริการ E-commerce รายใหม่จะมีส่วนช่วยกระตุ้นการค้า การลงทุน และการบริโภคในประเทศ ซึ่งจะทำให้ปริมาณการขนส่งเพิ่มขึ้นตาม

อัตราค่าขนส่งเฉลี่ยในปี 2025 มีแนวโน้มใกล้เคียงปี 2024 แต่จะมีโอกาสผันผวนมากขึ้น โดยค่าขนส่งทางถนนในประเทศกับค่าขนส่งทางอากาศโลกเฉลี่ยทั้งปีมีแนวโน้มทรงตัว ส่วนค่าขนส่งทางเรือโลกเฉลี่ยทั้งปีคาดว่าจะปรับลดลง นอกจากนี้ ราคาน้ำมันที่ลดลงจะมีส่วนช่วยให้การปรับค่าขนส่งเพื่อการแข่งขันดึงดูดผู้ใช้บริการทำได้ง่ายขึ้น

หนึ่งในสองปัจจัยสำคัญที่จะส่งผลต่ออัตราค่าขนส่งของธุรกิจโลจิสติกส์คือราคาน้ำมัน โดยในปี 2024 ราคาน้ำมันดิบเบรนท์โลก (Brent) อยู่ที่ 80 USD/บาร์เรล ปรับลดลงเล็กน้อยเพียง 2%YOY แต่ในปี 2025 ราคาน้ำมันดิบมีแนวโน้มลดลงถึง 9%YOY มาอยู่ที่ 73 USD/บาร์เรล จากความต้องการใช้น้ำมันที่คาดว่าจะเติบโตชะลอตัวตามเศรษฐกิจโลกและเศรษฐกิจจีน ขณะที่อัตราการผลิตน้ำมันยังอยู่ในระดับสูง แต่จะต้องจับตาความเสี่ยงจากภาวะสงครามที่จะสร้างความผันผวนแก่ราคาน้ำมัน นอกจากนี้ ทิศทางราคาน้ำมันที่ลดลงจะส่งผลให้การปรับลดค่าขนส่งเพื่อแข่งขันดึงดูดผู้ใช้บริการทำได้ง่ายขึ้นด้วย

จากระดับราคาน้ำมันที่เอื้ออำนวยต่อธุรกิจโลจิสติกส์ ส่งผลให้อีกปัจจัยสำคัญคือสมดุลระหว่างความต้องการขนส่งกับ Transport capacity ของแต่ละประเภทขนส่งจะเป็นปัจจัยหลักที่ส่งผลกระทบต่อทิศทางอัตราค่าขนส่งในปี 2025 โดย

1. ค่าขนส่งทางรถบรรทุกในประเทศ สะท้อนจากดัชนี RFTI ในปี 2024 ที่ปรับตัวเพิ่มขึ้นเล็กน้อยจากปีก่อนหน้า และคาดว่าจะทรงตัวต่อเนื่องในปี 2025ตามราคาน้ำมันดีเซลเฉลี่ยทั้งปี 2025 ที่คาดว่าจะใกล้เคียงปีก่อนหน้าอยู่ที่ราว 33 บาท/ลิตร เนื่องจากภาครัฐยังคงต้องเก็บเงินชดเชยกองทุนน้ำมันที่ยังติดลบกว่า 9 หมื่นล้านบาท อีกทั้ง ความต้องการขนส่งสินค้าที่ยังอ่อนตัวตามการค้าระหว่างประเทศและการบริโภคภายในประเทศของไทย ทำให้การขึ้นราคาทำได้ค่อนข้างยาก

2. ค่าขนส่งทางอากาศโลก โดยในปี 2024 ดัชนีค่าขนส่งทางอากาศเฉลี่ยปรับลดลงราว 5%YOY จากการฟื้นตัวของเที่ยวบินทั่วโลก และทำให้ Capacity ในการขนส่งเพิ่มมากขึ้นกว่าช่วงก่อนหน้า อย่างไรก็ดี ในปี 2025 ค่าขนส่งทางอากาศมีแนวโน้มทรงตัวจาก Capacity ในการขนส่งที่ยังใกล้เคียงเดิม โดยอาจมีการปรับเพิ่มในช่วงการเร่งส่งสินค้า E-commerce ของจีนก่อนการขึ้นภาษีนำเข้าของสหรัฐฯ และการเปลี่ยนมาใช้การขนส่งทางอากาศแทนทางเรือที่คาดว่าจะหนาแน่นในช่วงก่อนบังคับใช้มาตรการด้วย

3. ค่าขนส่งสินค้าทางเรือคอนเทนเนอร์โลก ในช่วงที่ผ่านมา ค่าระวางเรือมีความผันผวนต่อเนื่อง โดยในช่วง 7 เดือนแรกของปี 2024 ดัชนี CCFI เร่งตัวขึ้นอีกครั้งกว่า 140% จากปัญหาภูมิรัฐศาสตร์โดยเฉพาะบริเวณทะเลแดง ซึ่งสร้างอุปสรรคในการขนส่ง แต่หลังจากนั้นดัชนีเริ่มทยอยปรับลดลงต่อเนื่องจนในเดือนพฤศจิกายนลดลงกว่า 30% ตามความต้องการขนส่งที่ชะลอตัว กับการปรับตัวของสายเดินเรือ สำหรับในปี 2025 ค่าขนส่งทางเรือเฉลี่ยมีแนวโน้มปรับลดลง จากเศรษฐกิจโลกที่ขยายตัวในอัตราที่ลดลงตามความขัดแย้งทางภูมิรัฐศาสตร์ที่เพิ่มขึ้น อีกทั้ง ปริมาณเรือใหม่ทั่วโลกที่เพิ่มขึ้นต่อเนื่อง จากการทยอยรับมอบตามยอดสั่งต่อเรือที่เพิ่มขึ้นในช่วงโควิด-19 ทั้งนี้หากเหตุการณ์ความไม่สงบบริเวณทะเลแดงสิ้นสุดลง จะเป็นตัวแปรสำคัญที่จะกดดันให้ค่าขนส่งทางเรือปรับลดลงและกลับเข้าสู่ภาวะปกติ ส่วนการใช้มาตรการกีดกันทางการค้ารอบใหม่ของสหรัฐฯ จะทำให้เกิดการเร่งนำเข้าสินค้าเพื่อเติมสต็อกสินค้าก่อนการบังคับใช้ และส่งผลให้ค่าขนส่งเพิ่มสูงขึ้นในช่วงแรกก่อนทยอยปรับลดลงหลังมาตรการบังคับใช้แล้ว ดังที่เคยเกิดขึ้นแล้วในปี 2018 จากการขึ้นภาษีของนโยบาย Trump 1.0

รูปที่ 2 : รายได้ของผู้ให้บริการโลจิสติกส์

หน่วย : แสนล้านบาท

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Enlite

สำหรับเทรนด์ที่น่าสนใจของธุรกิจโลจิสติกส์ ได้แก่ 1. เทรนด์โลจิสติกส์สีเขียว (Green logistics) ซึ่งกำลังเป็นเทรนด์ที่ทั่วโลกให้ความสำคัญ และทำให้ในช่วงปีที่ผ่านมาผู้ให้บริการโลจิสติกส์ในไทยได้เริ่มให้บริการ Green logistics กันมากขึ้น โดยมีปัจจัยสนับสนุนในหลายด้าน เช่น แผนปฏิบัติการลดก๊าซเรือนกระจกของประเทศ พ.ศ. 2564-2573 ภาคคมนาคมขนส่ง, กระแสรักษ์โลก, ปัญหาฝุ่นมลพิษ และแผนการก้าวเข้าสู่สังคมคาร์บอนเป็นศูนย์ (Net zero) ซึ่งจะช่วยลดคาร์บอนฟุตพรินต์ของทั้งผู้ประกอบการขนส่งจากการลดโดยตรงในขอบเขตที่ 1 พร้อมกับช่วยลดทางอ้อมแก่ผู้ประกอบการในธุรกิจอื่น ๆ ที่ใช้การขนส่งภายใต้ขอบเขตที่ 3 ทั้งนี้การให้บริการ Green logitistics ครอบคลุมตั้งแต่การลดการใช้พลังงาน, การใช้พลังงานอย่างมีประสิทธิภาพ, การใช้ยานยนต์ไร้มลพิษ (Zero Emission Vehicles : ZEVs), การใช้บรรจุภัณฑ์ที่เป็นมิตรต่อสิ่งแวดล้อม, การใช้พลังงานสะอาดในคลังสินค้ากับศูนย์กระจายสินค้า เป็นต้นโดยปัจจุบัน การใช้ยานยนต์ไฟฟ้าสำหรับการขนส่งสินค้าเพื่อการพาณิชย์เริ่มเป็นที่ต้องการในตลาดมากขึ้น แต่ยังมีความท้าทายในอีกหลายด้านที่จะทำให้เกิดการใช้งานแพร่หลายและเป็นไปได้ในทางธุรกิจมากขึ้น โดยเฉพาะในด้านเทคโนโลยีรถบรรทุก ซึ่งยังไม่เหมาะสมกับการขนส่งในบางรูปแบบอย่างเช่น ระยะทางไกล, ชั่วโมงการใช้งานต่อวันสูง และน้ำหนักบรรทุกมาก รวมถึงสถานีชาร์จสำหรับรถไฟฟ้าเพื่อการพาณิชย์ที่ยังมีค่อนข้างจำกัดและอยู่ระหว่างการพัฒนา 2. เทรนด์ LogTech (Logistics technology) ซึ่งกำลังเข้ามามีบทบาทต่อภาคขนส่งสินค้าในหลายรูปแบบ ตั้งแต่การใช้ GPS ติดตามการขนส่ง, แพลตฟอร์มเรียกรถขนส่งสินค้า, แพลตฟอร์มรับจัดการขนส่งสินค้า, การใช้ AI บริหารจัดการ Supply chain อย่างเช่นการวางแผนเส้นทางการขนส่งและการพยากรณ์ความต้องการในอนาคตกับการบำรุงรักษาเชิงพยากรณ์, คลังสินค้าอัตโนมัติ, การใช้หุ่นยนต์และโดรนในการขนส่ง จนถึงการขับขี่อัตโนมัติในอนาคต โดยเทคโนโลยีเหล่านี้จะมีส่วนช่วยยกระดับการบริหารจัดการโลจิสติกส์ให้รวดเร็ว มีประสิทธิภาพและโปร่งใสตรวจสอบได้ พร้อมกับช่วยลดต้นทุนค่าใช้จ่ายในการบริหารจัดการขนส่งด้วย

Competitive landscape

ตลาดผู้ให้บริการโลจิสติกส์มีแนวโน้มแข่งขันสูงต่อเนื่อง โดยธุรกิจโลจิสติกส์เป็นตลาดขนาดใหญ่ ประกอบด้วยผู้ให้บริการหลายหมื่นราย อีกทั้ง ผู้ประกอบการที่มีรายได้สูงสุด 15 ราย ครองส่วนแบ่งตลาดเพียงแค่ 25% ของมูลค่าตลาดทั้งหมด โดยการแข่งขันของธุรกิจในระยะถัดไปมีแนวโน้มมุ่งเน้นใน 3 ด้านหลัก ได้แก่

1. การขยายบริการโลจิสติกส์ที่ทับซ้อนกันมากขึ้น จากการที่ผู้ให้บริการโลจิสติกส์ต่างมุ่งพัฒนาสู่การเป็น Total logistics provider จึงพยายามขยายบริการโลจิสติกส์ให้ครอบคลุมมากยิ่งขึ้น อย่างเช่น การขยายการให้บริการขนส่งสินค้าหรือการรับจัดการขนส่งสินค้าในประเภทการขนส่งที่หลากหลายทั้ง ทางถนน ทางราง ทางน้ำ และทางอากาศ และขยายไปยังกลุ่มสินค้าที่หลากหลายด้วย เช่น สินค้าทั่วไป พัสดุสินค้า สินค้าวัตถุอันตราย และสินค้าควบคุมอุณหภูมิ รวมถึงการขยายไปยังการให้บริการเช่าคลังสินค้าและศูนย์บริการคลังสินค้าพร้อมจัดส่ง (Fullfillment) ซึ่งจะส่งผลให้เกิดการแข่งขันด้านราคาเพิ่มมากขึ้น โดยหนึ่งในกลยุทธ์ที่ได้รับความนิยมคือ การสร้างหุ้นส่วนทางธุรกิจกับการควบรวมกิจการ (Mergers and Acquisitions : M&A) ซึ่งจะทำให้การขยายเครือข่ายทำได้รวดเร็ว และสามารถลดต้นทุนจากการประหยัดต่อขนาดและลดการแข่งขันได้อีกด้วย 2. การแข่งขันด้านคุณภาพในการขนส่ง โดยปัญหาการกีดกันทางการค้าที่มีแนวโน้มเข้มงวดขึ้นในปี 2025 ตามนโยบาย Trump 2.0 ประกอบกับความเสี่ยงทางด้านภูมิรัฐศาสตร์ที่อยู่ในระดับสูงจะสร้างความไม่แน่นอนต่อธุรกิจโลจิสติกส์ ไม่ว่าจะเป็นด้านประเภทสินค้า เส้นทางขนส่ง และยานพาหนะที่ใช้ขนส่ง ดังนั้น ความเชี่ยวชาญในการขนส่งกับบริการที่ครอบคลุมของผู้ขนส่งจึงเป็นปัจจัยสำคัญต่อการเลือกผู้ให้บริการของผู้ใช้บริการขนส่งในภาวะความไม่แน่นอนสูง 3. การแข่งขันในธุรกิจจัดส่งพัสดุที่รุนแรงต่อเนื่อง จากสภาพตลาดทะเลแดง (Red ocean) ที่แข่งขันดุเดือดของผู้ให้บริการรายใหญ่มากกว่า 6 รายในช่วงหลายปีที่ผ่านมา จึงส่งผลให้การแข่งขันในปี 2025 จะเข้มข้นต่อเนื่องทั้งในด้านราคาและคุณภาพบริการ โดยการเป็นพันธมิตรกับแพลตฟอร์ม E-Commerce และ Social commerce ที่กำลังได้รับความนิยม จะเป็นจุดแข็งสำคัญที่ช่วยส่งเสริมให้รายได้ผู้จัดส่งพัสดุเติบโตได้ดีกว่าคู่แข่ง

ทั้งนี้แนวโน้มการเติบโตและการแข่งขันในตลาดโลจิสติกส์ ทำให้คาดว่ากลุ่มธุรกิจขนส่งสินค้าทางถนนกับกลุ่มธุรกิจ Freight forwarder ยังมีแนวโน้มเติบโตต่อเนื่องโดยจะต้องพิจารณาความเชี่ยวชาญในการบริหารจัดการโลจิสติกส์ควบคู่ไปด้วย ส่วนกลุ่มผู้ให้บริการจัดส่งพัสดุยังจะต้องจับตาการแข่งขันอย่างใกล้ชิด

3 ประเด็นหลักที่ท้าทายธุรกิจโลจิสติกส์ในปี 2025 และในระยะถัดไป ได้แก่ เศรษฐกิจโลกที่เติบโตชะลอตัวและเผชิญความเสี่ยงหลายด้าน, การเปลี่ยนผ่านสู่การขนส่งคาร์บอนเป็นศูนย์ และการใช้เทคโนโลยี AI ด้านการขนส่ง โดยประเด็นแรกคือภาวะเศรษฐกิจโลกที่เติบโตชะลอตัวและเผชิญความเสี่ยงในหลายด้าน เช่น ปัญหาภูมิรัฐศาสตร์, การกีดกันทางการค้า, เศรษฐกิจจีนที่ขยายตัวลดลง, หนี้สาธารณะสูงขึ้นทั่วโลก และการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งจะส่งผลให้ความต้องการขนส่งสินค้าชะลอตัว เส้นทางขนส่งถูกปรับเปลี่ยน และอัตราค่าขนส่งผันผวน ประเด็นถัดมาคือการเปลี่ยนผ่านสู่การขนส่งคาร์บอนเป็นศูนย์ ซึ่งส่งผลให้ธุรกิจโลจิสติกส์จะต้องปรับเปลี่ยนรูปแบบการให้บริการและยานพาหนะที่ใช้บริการเพื่อตอบสนองกฎระเบียบด้านสิ่งแวดล้อมและแผนการลดคาร์บอน โดยผู้ให้บริการขนส่งทางถนนจะต้องทยอยปรับฝูงยานพาหนะ (Fleet vehicle) ด้วยการใช้รถขนส่งไฟฟ้ามากขึ้น ทั้งรถจักรยานยนต์, รถกระบะ, รถบรรทุก 4 ล้อ, รถบรรทุก 6 ล้อ, รถบรรทุก 10 ล้อ และรถหัวลาก แต่ต้องขึ้นอยู่กับเทคโนโลยีที่ปัจจุบันยังเหมาะกับการใช้งานบางประเภท ส่วนผู้ให้บริการขนส่งทางทะเลและทางอากาศจะต้องเพิ่มสัดส่วนการใช้น้ำมันเชื้อเพลิงที่ช่วยลดการปล่อยคาร์บอน เช่น น้ำมันไบโอดีเซลกับเชื้อเพลิงกรีนเมทานอลสำหรับการขนส่งทางทะเล และน้ำมันอากาศยั่งยืนสำหรับการขนส่งทางอากาศ ประเด็นสุดท้าย เทคโนโลยี AI ด้านการขนส่งจะเข้ามามีบทบาทมากขึ้นในการรับจัดการขนส่งสินค้า ด้วยความสามารถในการรวบรวมและวิเคราะห์ข้อมูลเส้นทางขนส่ง อย่างเช่น สภาพอากาศกับสภาพจราจร และข้อมูลอัตราค่าขนส่ง พร้อมทั้งเป็นตัวกลางประสานงานระหว่างผู้ขนส่งกับผู้ว่าจ้างขนส่ง จึงทำให้การขนส่งมีความสะดวกและรวดเร็วมากยิ่งขึ้น

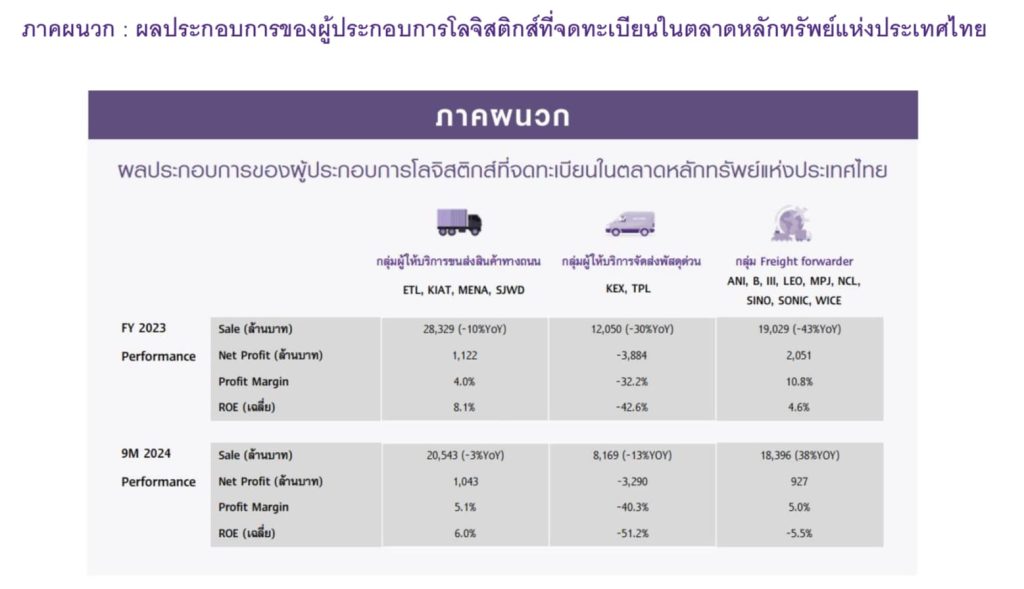

ภาคผนวก : ผลประกอบการของผู้ประกอบการโลจิสติกส์ที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย

ปุญญภพ ตันติปิฎก นักวิเคราะห์อาวุโส ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC)

ข่าวที่เกี่ยวข้อง : ไทยพาณิชย์หวั่นปีหน้าสงครามการค้ากระทบไทย