KKP Research เผย ค่าเงินบาทจะตามรอยริงกิตหรือไม่

KKP Research มองว่าดุลบัญชีเดินสะพัดที่ลดลงอย่างถาวรเป็นหนึ่งในปัจจัยสำคัญที่ทำให้ค่าเงินริงกิตอ่อนค่าต่อเนื่องตั้งแต่ปี 2013 และไม่กลับไปที่ระดับเดิมอีกเลย เนื่องจากมาเลเซียสูญเสียความสามารถของการแข่งขันในภาคส่งออกและต้องพึ่งพาการนำเข้าพลังงานเพิ่มขึ้น ขณะที่การอ่อนค่าในปี 2022 มาจากอัตราดอกเบี้ยที่แท้จริงของมาเลเซียที่อยู่ต่ำกว่าประเทศอื่นในภูมิภาค

มาเลเซียพยายามยกระดับอุตสาหกรรมอิเล็กทรอนิกส์ในประเทศเพื่อยกระดับความสามารถในการแข่งขันของภาคส่งออก ซึ่งหากทำได้สำเร็จก็จะช่วยสนับสนุนดุลบัญชีเดินสะพัดและค่าเงินริงกิตในระยะข้างหน้าได้

ไทยเผชิญปัญหาเชิงโครงสร้างหลายอย่างที่คล้ายคลึงกับมาเลเซีย ซึ่งอาจทำให้ค่าเงินบาทอ่อนค่า เหมือนกับที่เคยเกิดขึ้นกับริงกิตได้หากไม่ได้รับการแก้ไข

ทำไมค่าเงินริงกิตจึงร่วงหนัก

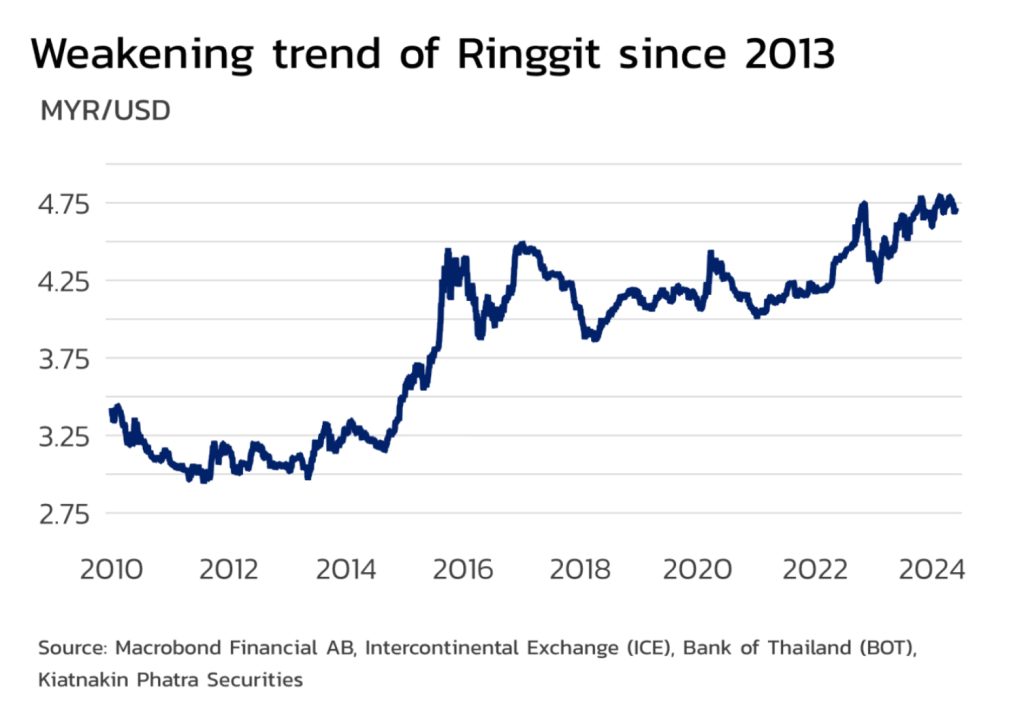

ในช่วงต้นปีที่ผ่านมา ค่าเงินริงกิตของมาเลเซียกลายเป็นประเด็นพาดหัวข่าวจากการอ่อนค่าจนทะลุ 4.8 ริงกิตมาเลเซียต่อดอลลาร์สหรัฐฯ ซึ่งถือเป็นระดับต่ำสุดในรอบ 26 ปีนับตั้งแต่ปี 1998 ในช่วงวิกฤตการเงินเอเชีย (Asian Financial Crisis) และถือเป็นสกุลเงินที่อ่อนค่ามากที่สุดสกุลหนึ่งในภูมิภาค บทความฉบับนี้จึงอยากย้อนดูพัฒนาการของค่าเงินริงกิตตั้งแต่อดีตจนถึงปัจจุบัน เพื่อทำความเข้าใจว่าอะไรเป็นตัวขับเคลื่อนให้ค่าเงินริงกิตอ่อนค่าเช่นนี้

ริงกิตอ่อนค่าต่อเนื่องตั้งแต่ปี 2013

หากเราย้อนดูอดีตจะพบว่าค่าเงินริงกิตเผชิญแรงกดดันด้านอ่อนค่ามาตั้งแต่ปี 2013 แล้ว โดยหากดูการเปลี่ยนแปลงของค่าเงินจะพบว่าในช่วงปี 2013-2016 ค่าเงินริงกิตอ่อนค่าลงเกือบ 50% โดยในปี 2015 ปีเดียวอ่อนค่าแรงถึง 22.8% และการอ่อนค่าดังกล่าวเป็นการปรับฐานของค่าเงินริงกิตไปสู่จุดสมดุลใหม่อย่างถาวร โดยหลังจากนั้นเราแทบไม่เห็นค่าเงินริงกิตกลับมาระดับแข็งค่ากว่า 4 ริงกิต/ดอลลาร์สหรัฐฯ อีกเลย

การเปลี่ยนแปลงเชิงโครงสร้างของดุลบัญชีเดินสะพัด

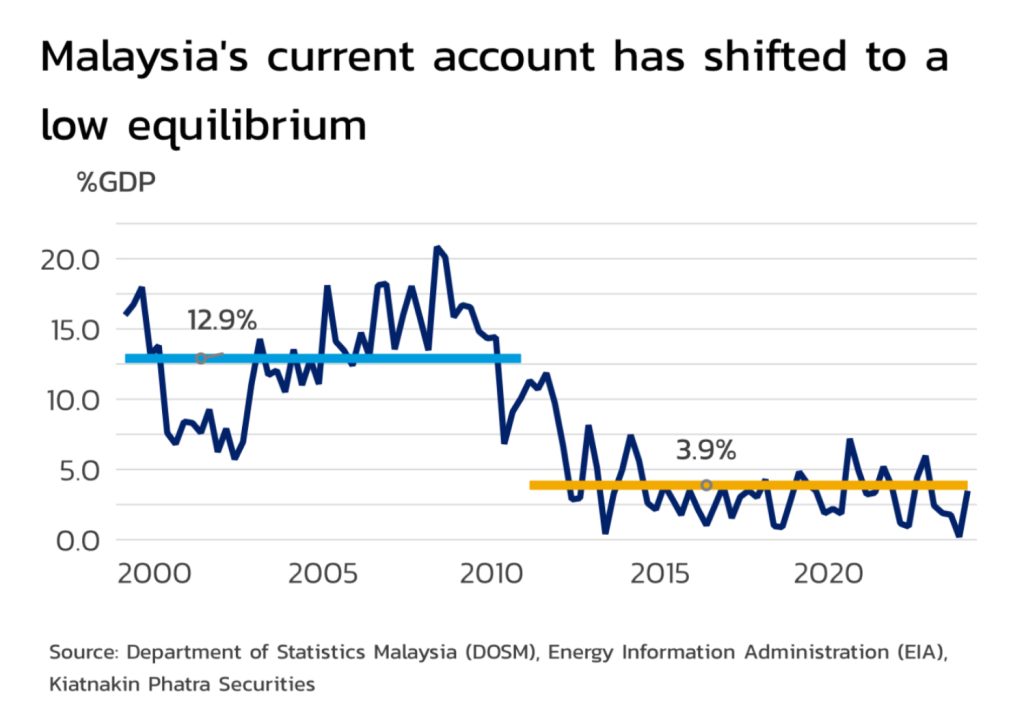

สาเหตุสำคัญประการหนึ่งที่ทำให้ค่าเงินริงกิตอ่อนค่าไปอย่างถาวร คือการเปลี่ยนแปลงเชิงโครงสร้างของดุลบัญชีเดินสะพัดของมาเลเซีย ซึ่งก่อนหน้านี้ ดุลบัญชีเดินสะพัดของมาเลเซียเคยอยู่ในระดับราว 15% ของ GDP แต่หลังปี 2010 เป็นต้นมา ได้ปรับลดลงมาเหลือเพียง 2-3% ของ GDP เท่านั้น

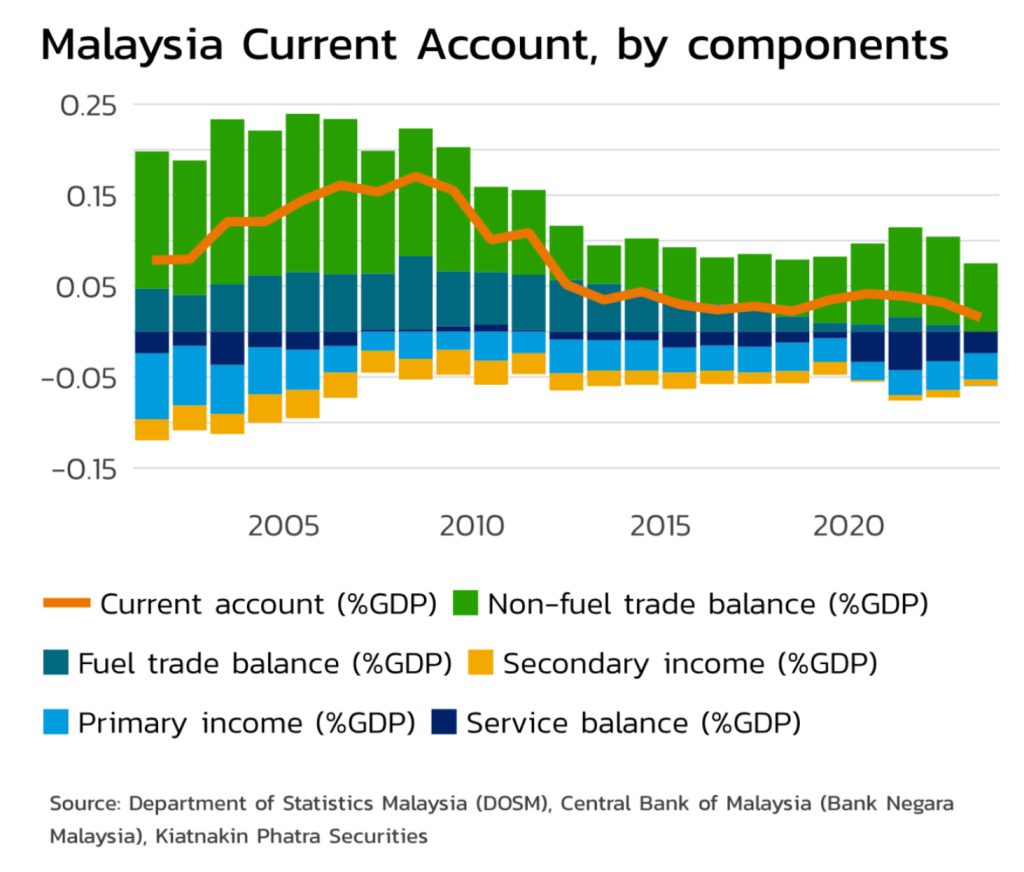

หากดูในรายละเอียดจะพบว่าดุลบัญชีเดินสะพัดที่ลดลงมาจากดุลการค้า (Trade balance) ที่เกินดุลลดลงอย่างมากเป็นสำคัญ จากระดับ 20% ของ GDP ลงมาเหลือเพียงครึ่งเดียวที่ระดับ 10% ของ GDP เท่านั้น ซึ่งมาจาก 2 เหตุผลหลัก ได้แก่

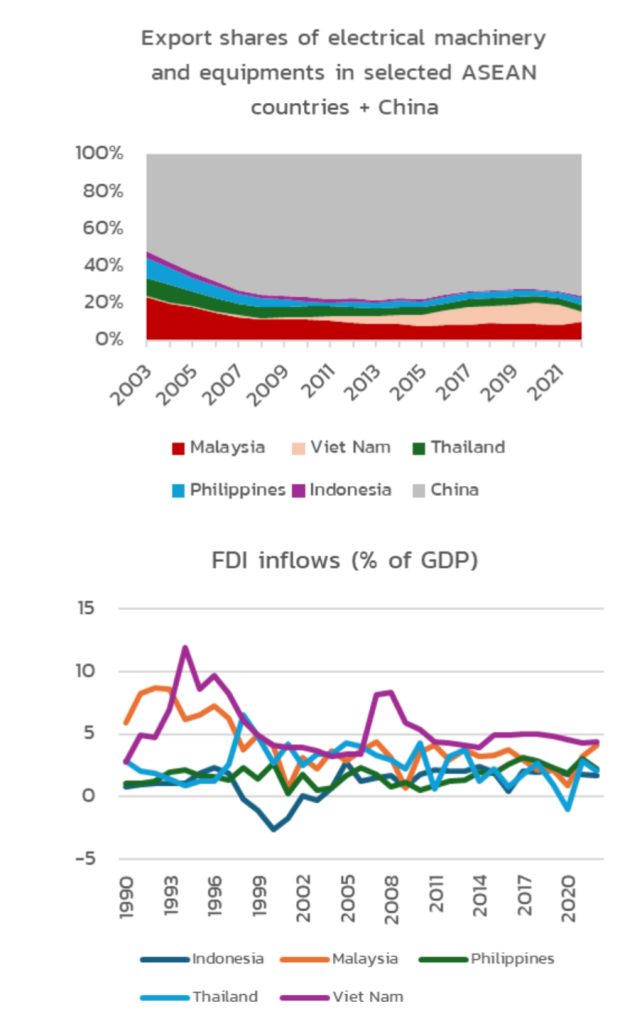

ข้อแรก การสูญเสียความสามารถในการแข่งขันในสินค้าส่งออกหมวดอุปกรณ์ไฟฟ้าและอิเล็กทรอนิกส์ โดยอุตสาหกรรมเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ถือเป็นอุตสาหกรรมสำคัญของมาเลเซียมาตั้งแต่ทศวรรษที่ 1970 อย่างไรก็ดี ตั้งแต่ปี 2005

เป็นต้นมา มาเลเซียเริ่มสูญเสียความสามารถในการแข่งขันให้กับคู่แข่ง เช่น จีนและเวียดนาม ที่ได้เปรียบด้านค่าแรงที่ถูกกว่า จึงทำให้มาเลเซียสูญเสียส่วนแบ่งตลาดจากเดิมที่เคยมีส่วนแบ่งถึงเกือบ 1 ใน 4 ในตลาดโลก ลดลงมาเหลือเพียง 10% เท่านั้น ดุลการค้าในส่วนของเครื่องจักรและอุปกรณ์ไฟฟ้าจึงลดลงจาก 11% ในปี 2002 เหลือเพียง 3-5% ของ GDP ในปี 2012-2013 โดยหลังจากนั้น ทางรัฐบาลมาเลเซียได้ปรับเปลี่ยนกลยุทธ์ที่จะเพิ่มมูลค่าให้กับอุตสาหกรรมอุปกรณ์ไฟฟ้าและอิเล็กทรอนิกส์จากเดิมที่มุ่งเน้นแต่สินค้าที่มีมูลค่าเพิ่มต่ำ (low value-added) และอาศัยแรงงานมาก (labor-intensive) มาเน้นสินค้าที่อาศัยเทคโนโลยีขั้นสูงและมีมูลค่าเพิ่มมากขึ้น เช่น เซมิคอนดักเตอร์ ทำให้ตั้งแต่ปี 2018 เป็นต้นมา ดุลการค้าในหมวดเครื่องจักรและอุปกรณ์ไฟฟ้าของมาเลเซียทยอยเพิ่มขึ้นจนกลับมาสู่ระดับเดิมได้ แต่ก็ยังไม่สามารถช่วยให้ดุลบัญชีเดินสะพัดกลับมาจุดเดิมได้ เนื่องจากมาเลเซียต้องเผชิญกับการเปลี่ยนแปลงเชิงโครงสร้างในอีกหนึ่งด้านที่สำคัญ

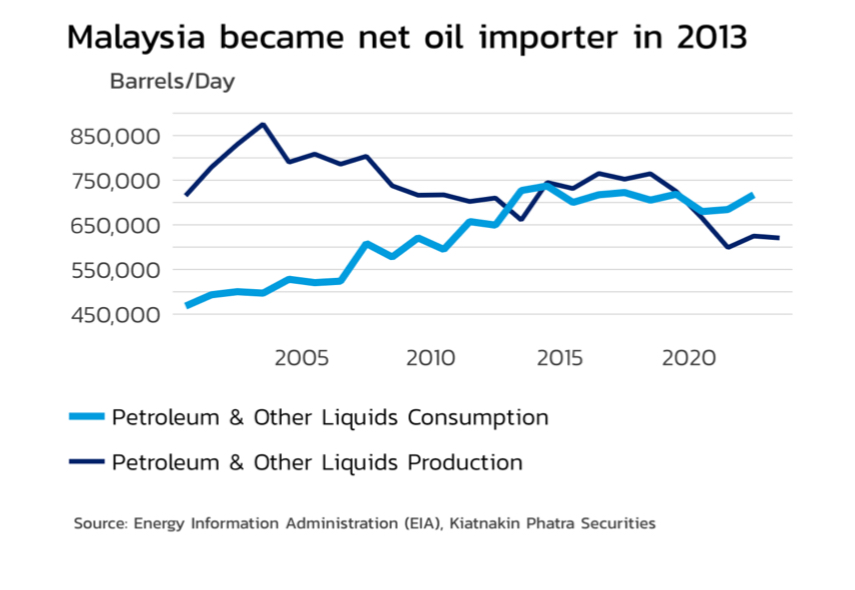

ข้อสอง การเปลี่ยนจากประเทศผู้ผลิตและส่งออกน้ำมัน (Net oil exporter) มาสู่ประเทศผู้นำเข้าน้ำมันเข้ามาบริโภค (Net oil importer) ดุลการค้าผลิตภัณฑ์แร่ธาตุ (mineral products) ซึ่งรวมถึงน้ำมัน เคยอยู่ที่ราว 5-6% ต่อ GDP ในช่วงปี 2002-2011 ได้ปรับลดลงต่อเนื่องจนเหลือเพียง 1% ของ GDP เท่านั้นในช่วงหลังโควิด ซึ่งสะท้อนการผลิตน้ำมันดิบได้ลดลงในมาเลเซีย จากเคยผลิตได้สูงสุดอยู่ที่ 800,000 บาร์เรลต่อวัน ลดลงเหลือเพียง 600,000 บาร์เรลต่อวันในปี 2022 ตามสภาพที่เสื่อมลงของแหล่งน้ำมันที่ผลิตมานาน (brown firld) และการค้นพบแหล่งน้ำมันใหม่ที่น้อยลง สวนทางกับการบริโภคที่มีแนวโน้มปรับเพิ่มขึ้นต่อเนื่องตั้งแต่ปี 2002 ตามการขยายตัวทางเศรษฐกิจและการเพิ่มขึ้นของจำนวนประชากร

ปัจจัยภายนอกและภายในซ้ำเติมริงกิต

นอกจากนี้ ในปี 2015 ยังมีอีก 2 ปัจจัยที่มาซ้ำเติมค่าเงินริงกิตของมาเลเซีย โดยปัจจัยแรก คือ ปัญหาภายในจากการฉ้อโกงของกองทุนเพื่อการพัฒนามาเลเซีย (1 Malaysia Development Berhard: 1MDB) ซึ่งเป็นกองทุนความมั่งคั่ง (Sovereign Wealth Fund) ที่รัฐบาลภายใต้การนำของนายกรัฐมนตรีนาจิบ ราซัค จัดตั้งขึ้นในปี 2009 โดยมีจุดประสงค์เพื่อนำเงินทุนสำรองระหว่างประเทศไปลงทุนในกิจการต่าง ๆ สร้างผลตอบแทนเพิ่มเติม แต่แทนที่กองทุน 1MDB จะนำเงินดังกล่าวไปลงทุน กลับพบว่ามีการยักยอกเงินจำนวนมากซึ่งรวมถึงเงินที่กองทุน 1MDB ระดมทุนเพิ่มเติมผ่านการออกพันธบัตร โดยเงินจำนวนหนึ่งถูกโอนเข้าบัญชีส่วนตัวของนายราซัคด้วย เรื่องนี้ถูกเปิดโปงขึ้นในปี 2015 และการสอบสวนของกระทรวงยุติธรรมสหรัฐฯ คาดว่ามูลค่าความเสียหายทั้งหมดสูงถึงกว่า 4.5 พันล้านดอลลาร์สหรัฐฯ หรือประมาณ 1.5% ของ GDP มาเลเซียในปี 2015 ความเสียหายดังกล่าวส่งผลต่อความเชื่อมั่นของนักลงทุนต่างชาติและสร้างความกังวลว่าประเทศอาจโดนลดอันดับความน่าเชื่อถือ (Credit rating) จากหนี้สาธารณะที่จะปรับสูงขึ้น ทำให้เกิดการแห่ถอนเงินทุนออกจากมาเลเซีย

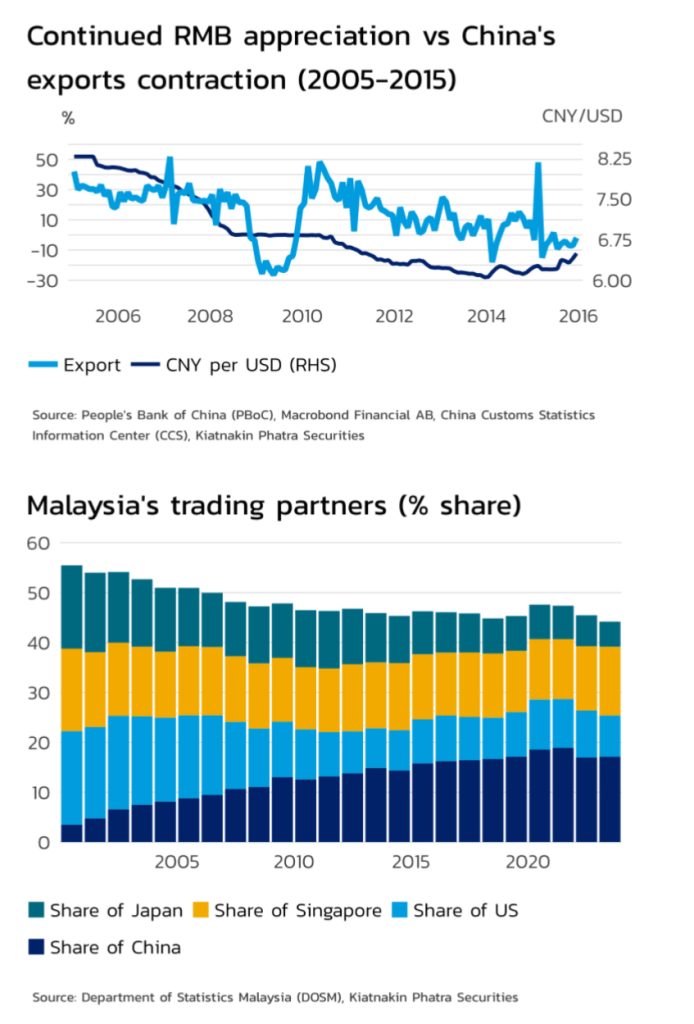

อีกหนึ่งปัจจัยเป็นปัจจัยภายนอกจากการที่ธนาคารกลางจีน (PBOC) ประกาศลดค่าเงินหยวนในเดือนสิงหาคม 2015 ทำให้ค่าเงินหยวนอ่อนค่าลงกว่า 4.4% ในระยะเวลาเพียง 3 วัน จากระดับ 6.1162 สู่ระดับ 6.4010 หยวนต่อดอลลาร์สหรัฐ เนื่องจากค่าเงินหยวนที่มีแนวโน้มแข็งค่ามาตลอดตั้งแต่ปี 2005 ทำให้การส่งออกของจีนเริ่มสูญเสียความสามารถในการแข่งขันมาตลอด เศรษฐกิจที่ชะลอลงต่อเนื่องจากที่เคยโตระดับ 10% ในช่วงหลังวิกฤตการเงินโลกมาอยู่ที่ระดับ 7% เท่านั้นในปี 2015 ประกอบกับการส่งออกที่หดตัวเกือบตลอดทั้งปีทำให้จีนตัดสินใจลดค่าเงินเพื่อกระตุ้นการส่งออก ส่งผลให้สกุลเงินภูมิภาคปรับอ่อนค่าตามลงมาเช่นกัน โดยเฉพาะมาเลเซียที่มีจีนเป็นคู่ค้าสำคัญรายใหญ่ที่สุด (สัดส่วนการค้าขายของมาเลเซียกับจีนสูงถึง 17% ของมูลค่าการค้าขายทั้งหมด)

ริงกิตอ่อนค่าปี 2022 จากดอกเบี้ยที่แท้จริงที่ต่ำสุดในภูมิภาค

การอ่อนค่าของสกุลเงินริงกิตในช่วงปี 2022-2023 เป็นผลจากการดำเนินนโยบายการเงินที่เข้มงวดของธนาคารกลางสหรัฐฯ (Fed) สวนทางกับหลายประเทศในภูมิภาคอาเซียนที่สภาพเศรษฐกิจในประเทศไม่เอื้อให้ธนาคารกลางสามารถขึ้นดอกเบี้ยได้มากเท่ากับ Fed ส่งผลให้ค่าเงินดอลลาร์ปรับแข็งค่าขึ้นมาก สะท้อนจากดัชนีดอลลาร์สหรัฐ (DXY) ปรับแข็งค่าขึ้นกว่า 10% จากช่วงต้นปี 2022 ทำให้สกุลเงินอื่นปรับอ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐฯ

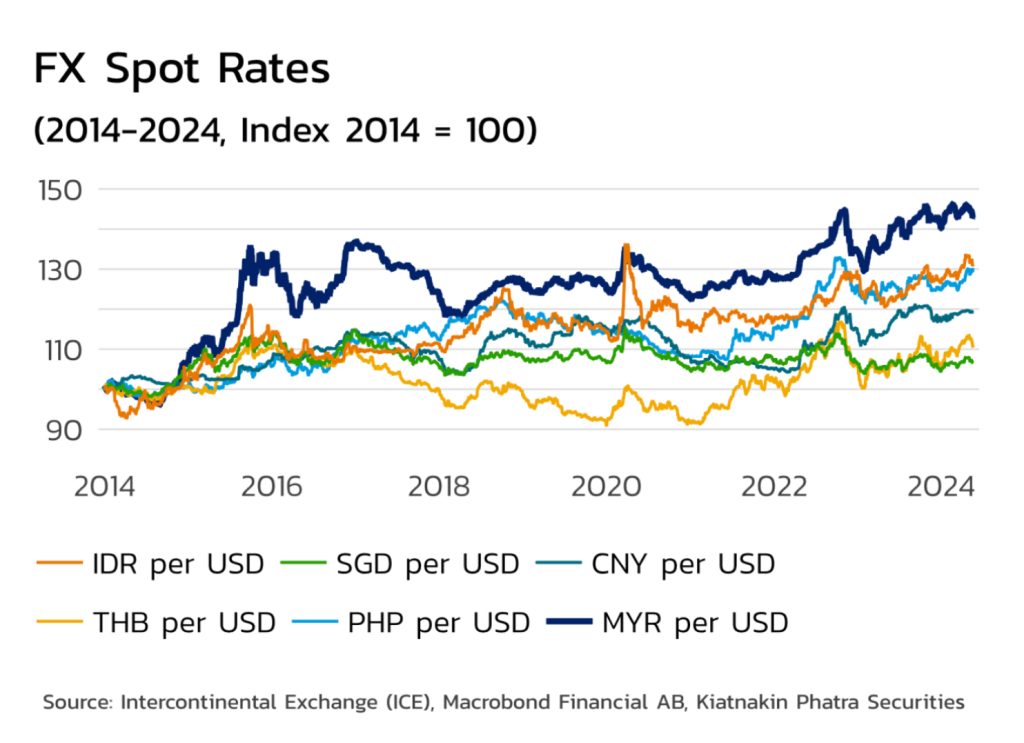

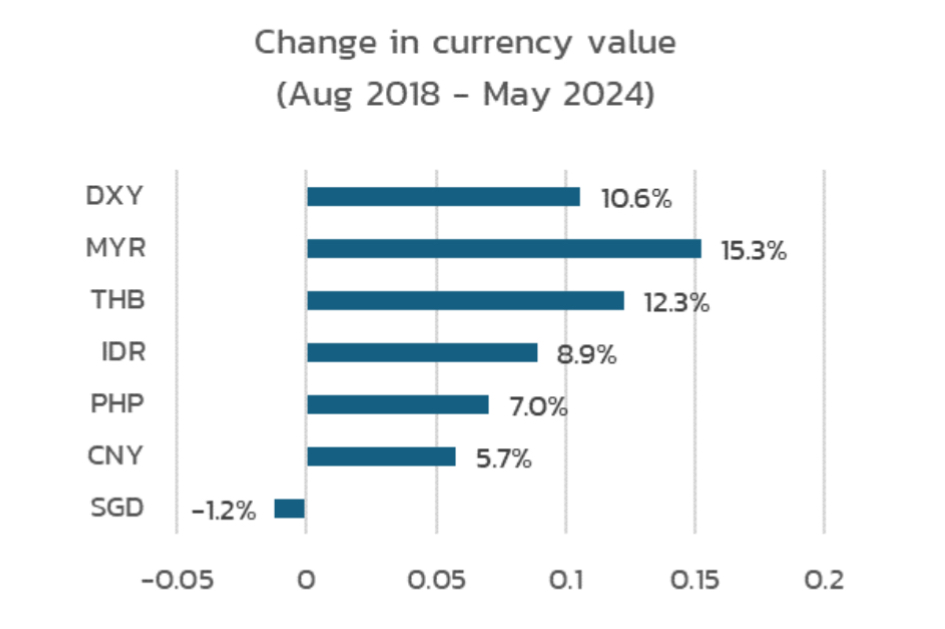

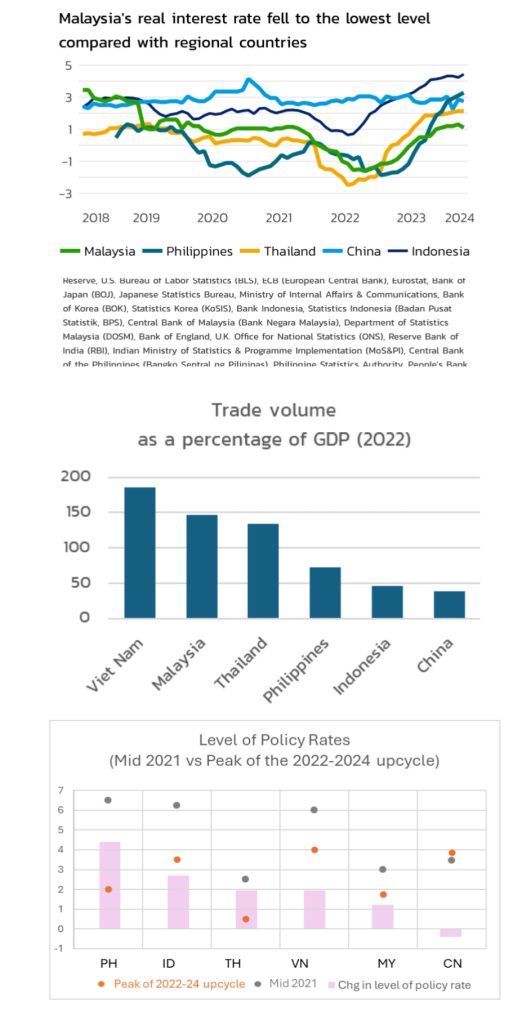

อย่างไรก็ตาม หากเราดูมูลค่าของริงกิตเทียบกับสกุลเงินภูมิภาคจะพบว่าค่าเงินริงกิตมีทิศทางอ่อนค่าแม้เทียบกับเงินสกุลภูมิภาคด้วยกันเอง เช่น สกุลเงินเปโซฟิลิปปินส์ สกุลเงินบาท สกุลเงินหยวนของจีน หรือสกุลเงินรูเปียอินโดนีเซีย มาตั้งแต่ปี 2018 แล้ว ซึ่งเป็นผลจากอัตราดอกเบี้ยนโยบายที่แท้จริง (real interest rate) ของมาเลเซียที่อยู่ในระดับต่ำสุดเมื่อเทียบกับประเทศภูมิภาคอื่น ๆ จากที่เคยอยู่สูงสุดในภูมิภาคในช่วงกลางปี 2018 ลดต่ำลงมากในช่วงปลายปี 2022 จากอัตราเงินเฟ้อที่เร่งสูงขึ้น และถึงแม้ธนาคารกลางมาเลเซียจะพยายามปรับขึ้นดอกเบี้ยนโยบายตั้งแต่ช่วงกลางปี 2022 ถึงปี 2023 เพื่อลดแรงกดดันเงินเฟ้อลงและช่วยพยุงค่าเงินริงกิต แต่ด้วยเศรษฐกิจมาเลเซียที่ยังอ่อนแอตามอุปสงค์โลก เนื่องจากเป็นประเทศที่พึ่งพาการค้าขายระหว่างประเทศในระดับสูง (สัดส่วนการค้าขายระหว่างประเทศต่อ GDP ของมาเลเซียสูงถึง 147% ของ GDP ซึ่งสูงเป็นอันดับต้น ๆ ในภูมิภาครองจากเวียดนามเท่านั้น) ทำให้ธนาคารกลางสามารถปรับขึ้นดอกเบี้ยได้แค่ 1.25% เท่านั้น ซึ่งน้อยมากหากเทียบกับการปรับขึ้นดอกเบี้ยของประเทศอื่นในภูมิภาค (ไม่รวมจีนที่เผชิญปัญหาวิกฤตภาคอสังหาริมทรัพย์ในประเทศทำให้ธนาคารกลางจีนปรับลดดอกเบี้ยแทน)

อย่างไรก็ตาม หากเราดูมูลค่าของริงกิตเทียบกับสกุลเงินภูมิภาคจะพบว่าค่าเงินริงกิตมีทิศทางอ่อนค่าแม้เทียบกับเงินสกุลภูมิภาคด้วยกันเอง เช่น สกุลเงินเปโซฟิลิปปินส์ สกุลเงินบาท สกุลเงินหยวนของจีน หรือสกุลเงินรูเปียอินโดนีเซีย มาตั้งแต่ปี 2018 แล้ว ซึ่งเป็นผลจากอัตราดอกเบี้ยนโยบายที่แท้จริง (real interest rate) ของมาเลเซียที่อยู่ในระดับต่ำสุดเมื่อเทียบกับประเทศภูมิภาคอื่น ๆ จากที่เคยอยู่สูงสุดในภูมิภาคในช่วงกลางปี 2018 ลดต่ำลงมากในช่วงปลายปี 2022 จากอัตราเงินเฟ้อที่เร่งสูงขึ้น และถึงแม้ธนาคารกลางมาเลเซียจะพยายามปรับขึ้นดอกเบี้ยนโยบายตั้งแต่ช่วงกลางปี 2022 ถึงปี 2023 เพื่อลดแรงกดดันเงินเฟ้อลงและช่วยพยุงค่าเงินริงกิต แต่ด้วยเศรษฐกิจมาเลเซียที่ยังอ่อนแอตามอุปสงค์โลก เนื่องจากเป็นประเทศที่พึ่งพาการค้าขายระหว่างประเทศในระดับสูง (สัดส่วนการค้าขายระหว่างประเทศต่อ GDP ของมาเลเซียสูงถึง 147% ของ GDP ซึ่งสูงเป็นอันดับต้น ๆ ในภูมิภาครองจากเวียดนามเท่านั้น) ทำให้ธนาคารกลางสามารถปรับขึ้นดอกเบี้ยได้แค่ 1.25% เท่านั้น ซึ่งน้อยมากหากเทียบกับการปรับขึ้นดอกเบี้ยของประเทศอื่นในภูมิภาค (ไม่รวมจีนที่เผชิญปัญหาวิกฤตภาคอสังหาริมทรัพย์ในประเทศทำให้ธนาคารกลางจีนปรับลดดอกเบี้ยแทน)

การเปลี่ยนผ่านสู่อุตสาหกรรมมูลค่าเพิ่มสูง

รัฐบาลมาเลเซียได้วางรากฐานและขับเคลื่อนอุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์เพื่อเปลี่ยนผ่านไปสู่กิจกรรมที่ซับซ้อนและสร้างมูลค่าเพิ่มที่สูงขึ้นให้กับเศรษฐกิจ ภายหลังที่มาเลเซียเริ่มสูญเสียความสามารถในการแข่งขันด้านค่าจ้างแรงงานจนทำให้หลายบริษัทย้ายฐานการผลิตออก โดยจะเห็นว่าในช่วงหลังนี้มาเลเซียถูกกล่าวถึงบ่อยครั้งในฐานะประเทศที่อาจกลายเป็นฐานการผลิตเซมิคอนดักเตอร์ท่ามกลางความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และจีน เนื่องจากมาเลเซียมีความพร้อมทั้งประสบการณ์กว่า 50 ปีในการประกอบ ทดสอบและบรรจุชิปมาก่อน แรงงานที่มีทักษะ และการสนับสนุนจากภาครัฐ ซึ่งจะเห็นว่ามาเลเซียมีการเตรียมพร้อมและวางรากฐานดังกล่าวนี้มาตั้งแต่ทศวรรษที่ 1970 แล้ว และทำให้มาเลเซียพร้อมที่จะยกระดับบทบาทในห่วงโซ่อุปทานนี้ ซึ่งหากทำสำเร็จก็จะเป็นปัจจัยที่มาช่วยหนุนดุลบัญชีเดินสะพัดและค่าเงินริงกิตในระยะข้างหน้าได้

ค่าเงินบาทจะเดินรอยตามค่าเงินริงกิตหรือไม่

ตั้งแต่การแพร่ระบาดของ COVID-19 เงินบาทมีแนวโน้มอ่อนค่าอย่างต่อเนื่อง ซึ่งถึงแม้ปัจจัยหลักจะมาจากการขึ้นดอกเบี้ยอย่างรุนแรงของธนาคารกลางสหรัฐจนทำให้สกุลเงินดอลลาร์แข็งค่ามาก แต่ก็ปฏิเสธไม่ได้ว่าประเทศไทยกำลังเผชิญสถานการณ์หลายอย่างที่คล้ายคลึงกับมาเลเซียจนชวนให้สงสัยว่า ค่าเงินบาทอาจจะไม่สามารถกลับไปที่ระดับ 30 บาทต่อดอลลาร์สหรัฐเหมือนก่อน COVID-19 ได้อีก แต่กำลังจะเข้าสู่ระดับสมดุลใหม่ที่อ่อนค่าลงอย่างถาวรเหมือนค่าเงินริงกิตหรือไม่ โดยเฉพาะดุลบัญชีเดินสะพัดของไทยที่มีแนวโน้มจะปรับลดลงถาวรตามความสามารถในการแข่งขันของภาคการส่งออกที่แย่ลงของไทย ปัญหาด้านความมั่นคงทางพลังงานที่ไทยต้องพึ่งพาการนำเข้ามากขึ้นในอนาคตเมื่อแหล่งก๊าซธรรมชาติในประเทศกำลังจะหมดลง หรือแม้กระทั่งดอกเบี้ยนโยบายของไทยที่หลังพ้นช่วง COVID มาก็ปรับขึ้นได้ไม่มากเนื่องจากเศรษฐกิจฟื้นตัวช้าจากผลกระทบของปัจจัยเชิงโครงสร้างหลายประการ รวมทั้งระดับหนี้ครัวเรือนที่อยู่ในระดับสูง ปัญหาเชิงโครงสร้างทั้งหลายเหล่านี้จะเป็นปัจจัยกดดันค่าเงินบาทให้อ่อนค่าในระยะยาว หากไทยยังไม่มีแผนที่เป็นรูปธรรมมาดำเนินการ ซึ่งในกรณีของมาเลเซียก็แสดงให้เห็นแล้วว่าการจะแก้ปัญหาเหล่านี้ไม่ใช่เรื่องง่ายและอาจต้องอาศัยระยะเวลายาวนาน

ข่าวที่เกี่ยวข้อง : KKP Research ประเมินอสังหาฯ ไทยถึงทางแยก โตแค่เมืองใหญ่ เมืองรองซบเซา