KTB วิเคราะห์ The Slow-Motion Crisis สงครามภาษีเขย่าเศรษฐกิจไทย

The Slow-Motion Crisis สงครามภาษีเขย่าเศรษฐกิจไทย

สงครามการค้าที่ขยายวง ส่งผลให้ IMF ได้ปรับลดการคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2568 จาก 3.3% เหลือ 2.8%

• Krungthai COMPASS ปรับลดการคาดการณ์การเติบโตของเศรษฐกิจไทยในปี 2568 ลงเหลือ 2.0% ในกรณีที่ได้รับผลกระทบในระดับปานกลาง และอาจลดลงเหลือ 0.7% ในกรณีที่ได้รับผลกระทบรุนแรง จากเดิมที่คาดการณ์ไว้ที่ 2.7%

• โดยมีผลกระทบที่ต้องเร่งรับมือ ทั้ง 1) ผลระยะยาวในรูปแบบของ “แผลเป็นทางเศรษฐกิจ” ที่ทำให้ไทยสูญเสียโอกาสทางเศรษฐกิจในระยะ 5 ปีข้างหน้า มูลค่ากว่า 1.6 ล้านล้านบาท และ 2) ผลกระทบต่อธุรกิจ SMEs ไทย กว่า 4,990 ราย ที่จะได้รับผลกระทบโดยตรงจากมาตรการภาษีเพิ่มเติมของสหรัฐฯ โดยเฉพาะกลุ่มที่ส่งออกสินค้า ยานยนต์ยานยนต์และชิ้นส่วน เหล็ก อลูมิเนียม และเครื่องใช้ไฟฟ้า

ตามรายงาน IMF’s World Economic Outlook (WEO)

เมษายน 2568

เศรษฐกิจโลกในปัจจุบันกำลังเผชิญกับความท้าทายและความไม่แน่นอนในระดับสูง โดยเฉพาะอย่างยิ่งจากความตึงเครียดทางการค้าที่ทวีความรุนแรงขึ้นระหว่างประเทศหลัก นำโดยสหรัฐอเมริกาและจีน IMF ระบุว่าการเปลี่ยนแปลงนโยบายครั้งใหญ่กำลังปรับเปลี่ยนระบบการค้าโลก และเพิ่มความเปราะบางให้กับเศรษฐกิจโลกอย่างมีนัยสำคัญ

ความไม่แน่นอนนี้มีระดับสูงทำให้ IMF ต้องนำเสนอ “ช่วงของการคาดการณ์การเติบโตของเศรษฐกิจโลก” แทนที่จะเป็นการคาดการณ์เดียวแบบที่ผ่านมา โดยใช้ “reference forecast” แทน “baseline” ตามปกติ

การคาดการณ์ปี 2568

IMF ได้ปรับลดการคาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2568 ลงอย่างมีนัยสำคัญ เนื่องจากความตึงเครียดทางการค้าที่เพิ่มขึ้น โดยเฉพาะจากมาตรการภาษีศุลกากรของสหรัฐฯ ที่มีต่อจีนและประเทศอื่นๆ ซึ่งส่งผลทั้งทางตรงและทางอ้อมต่อการการค้าโลกและสร้างความไม่แน่นอนในตลาดการเงิน

จากข้อมูลล่าสุด IMF ได้ปรับลดประมาณการเติบโตของเศรษฐกิจโลกจาก 3.3% เหลือ 2.8% ในขณะที่เศรษฐกิจสหรัฐฯ ปรับลดจาก 2.7% เหลือ 1.8% โดย IMF ระบุว่าโอกาสที่สหรัฐฯ จะเกิดภาวะถดถอยในปี 2568 อยู่ที่ 37% และโอกาสที่ การเติบโตของเศรษฐกิจโลกจะต่ำกว่า 2% มีถึงเกือบ 30% ซึ่งสูงขึ้นจากการประเมินก่อนหน้า ด้านยูโรโซนปรับลดจาก 1.0% เหลือ 0.8% ญี่ปุ่นปรับลดจาก 1.1% เหลือ 0.6% และจีนปรับลดจาก 4.6% เหลือ 4.0% ส่วนประเทศไทยนั้น IMF ได้ปรับลดจาก 2.9% เหลือ 1.8% นอกจากนี้ ปริมาณการค้าโลกยังถูกปรับลดจาก 4.2% เหลือ 1.7% ซึ่งสะท้อนถึงผลกระทบของสงครามการค้าที่มีต่อการค้าระหว่างประเทศ

เศรษฐกิจโลกภายใต้ความไม่แน่นอน

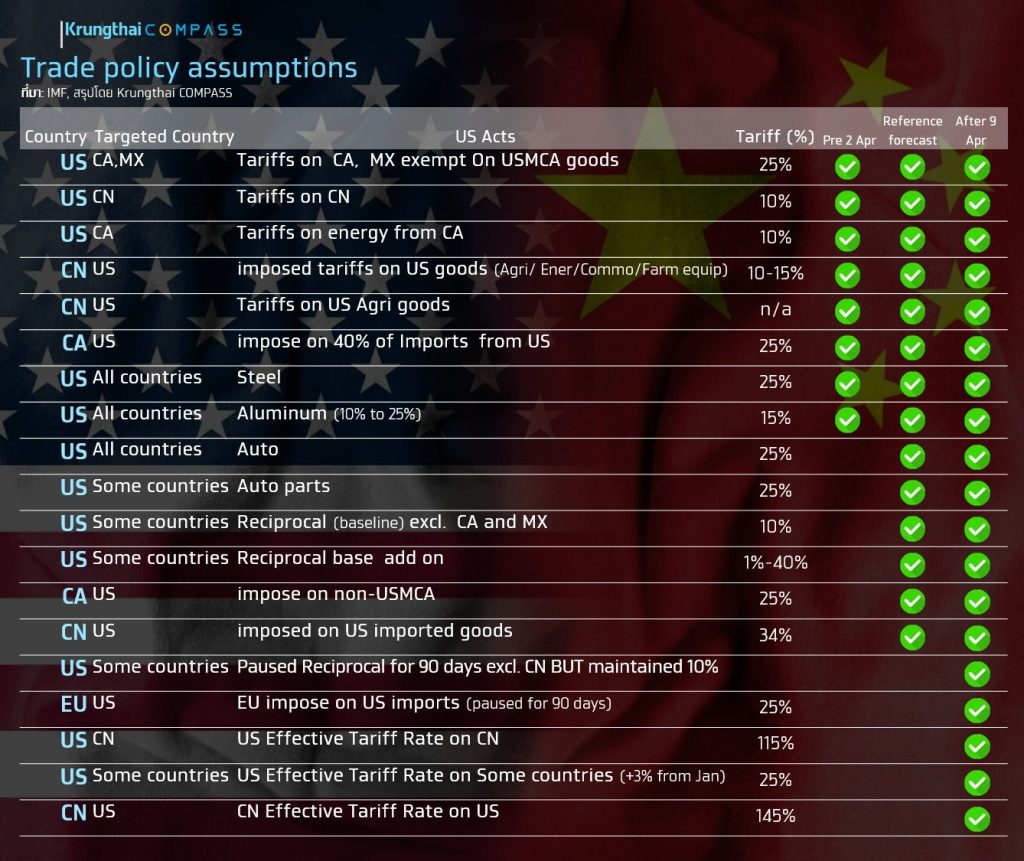

นอกจากนี้ IMF ยังได้คาดการณ์การเติบโตของเศรษฐกิจโลกในปี 2569 ไว้ในสถานการณ์ต่างๆ ตามมาตรการทางภาษีที่แตกต่างกัน โดย

• สถานการณ์ก่อนวันที่ 2 เมษายน (Pre 2-Apr): สหรัฐฯ เก็บภาษี 10% กับสินค้าจากจีน และ 25% กับสินค้าบางรายการจากแคนาดาและเม็กซิโก และสหรัฐฯ เก็บภาษีเหล็ก 25% และอลูมิเนียม 15% จากทุกประเทศ โดยจีนและแคนาดาออกมาตรการตอบโต้

• สถานการณ์อ้างอิง (Reference forecast, as of 4-Apr): เพิ่มมาตรการภาษียานยนต์ 25% และภาษีทั่วไป (Reciprocal tariff) 10-50% โดยจีนเพิ่มการเก็บภาษีเป็น 34% กับสินค้าจากสหรัฐฯ

• สถานการณ์หลังวันที่ 9 เมษายน (After 9-Apr): อัตราภาษีที่สหรัฐฯ เก็บจากจีนเพิ่มเป็น 115% และอัตราภาษีที่จีนเก็บจากสหรัฐฯ เพิ่มเป็น 145% ด้านสหภาพยุโรปตอบโต้ด้วยการเก็บภาษี 25% กับสินค้าจากสหรัฐฯ ทั้งนี้สหรัฐฯ ได้มีการเลื่อนเก็บ reciprocal tariff เป็นเวลา 90 วัน

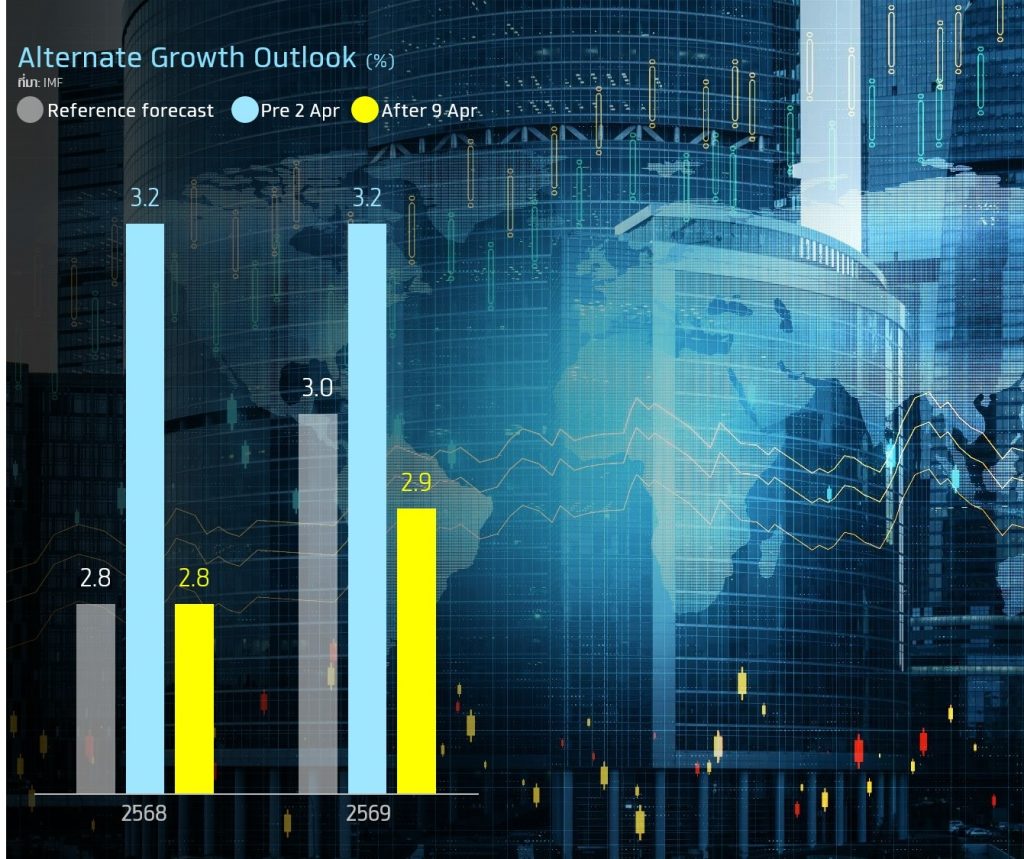

โดยกระทบต่อการขยายตัวของเศรษฐกิจโลกต่างกัน ดังนี้

• สถานการณ์ก่อนวันที่ 2 เมษายน (Pre 2 Apr) : คาดว่าเศรษฐกิจโลกจะเติบโต 3.2% ทั้งในปี 2568 และ 2569

• สถานการณ์อ้างอิง (Reference forecast) : คาดว่าเศรษฐกิจโลกจะเติบโต 2.8% ในปี 2568 และ 3.0% ในปี 2569

• สถานการณ์หลังวันที่ 9 เมษายน (After 9 Apr): คาดว่าเศรษฐกิจโลกจะเติบโต 2.8% ในปี 2568 และ 2.9% ในปี 2569

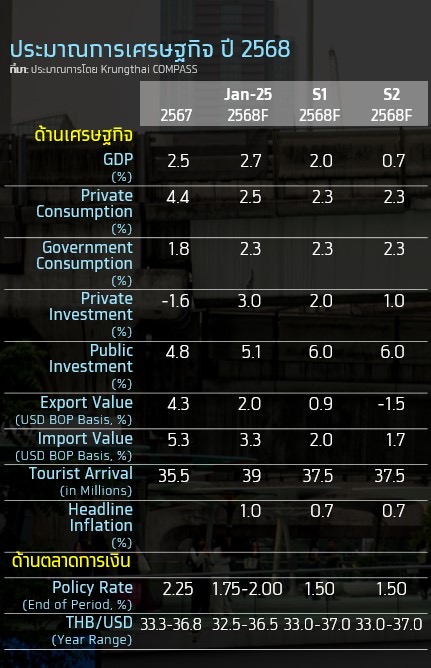

จากความไม่แน่นอนของนโยบายการค้าและความเสี่ยงที่สูงขึ้น KrungthaiCOMPASS ประเมินผลกระทบจากสงครามการค้าต่อเศรษฐกิจไทยในปี 2568 ออกเป็น 2 สถานการณ์ :

Scenario 1 (S1): ไทยถูกเก็บภาษี 10% (universal tariff) ตั้งแต่ ไตรมาสที่ 2 ปี 2568 หลังจากที่มีการเลื่อนการขึ้นภาษีเต็มรูปแบบออกไป 90 วัน โดยในช่วงครึ่งปีหลังการเจรจากับสหรัฐฯ ประสบผลสำเร็จทำให้ภาษีลดเหลือเพียง universal tariff ที่ 10% จาก 36% ที่มีการรวม reciprocal tariff ขณะที่ Sectoral tariff จะถูกเก็บในสินค้ากลุ่มยานยนต์และชิ้นส่วน และกลุ่มเหล็ก ตั้งแต่ไตรมาสที่ 2 โดยกลุ่มอิเล็กทรอนิกส์และเซมิคอนดักเตอร์ได้รับการยกเว้น

ในสถานการณ์นี้ คาดว่าเศรษฐกิจไทยจะขยายตัวที่ 2.0% ลดลงจากการประมาณการเดิมที่ 2.7%

Scenario 2 (S2): ไทยถูกเก็บภาษี 10% (universal tariff) ในช่วง ไตรมาสที่ 2 ปี 2568 และในช่วงครึ่งปีหลังได้รับผลกระทบเต็มรูปแบบจากการขึ้นภาษี reciprocal tariff ที่ 36% นอกจากนี้ Sectoral tariff จะถูกเก็บในสินค้ากลุ่มยานยนต์และชิ้นส่วน และกลุ่มเหล็ก ตั้งแต่ไตรมาส ที่ 2 โดยกลุ่มอิเล็กทรอนิกส์และเซมิคอนดักเตอร์จะได้ถูกจัดเก็บตั้งแต่ ไตรมาสที่ 3

ในสถานการณ์นี้ คาดว่าเศรษฐกิจไทยจะขยายตัวเพียง 0.7% ซึ่งลดลงอย่างมีนัยสำคัญ

ซึ่งการประเมินสถานการณ์ข้างต้น สอดคล้องกับมุมมองของ กนง. ที่คาดว่าเศรษฐกิจระยะข้างหน้ามีความเสี่ยงสูงขึ้น จึงปรับลดอัตราดอกเบี้ยลงสู่ระดับ 1.75% โดยคาดกรณีผลกระทบปานกลาง เศรษฐกิจไทยจะขยายตัวที่ 2.0% ขณะที่กรณีผลกระทบรุนแรง เศรษฐกิจอาจขยายได้ 1.3%

แม้ว่าผลกระทบจากสงครามการค้าในครั้งนี้จะเป็นลักษณะค่อยเป็นค่อยไป (slow burn) มากกว่าการเกิด ผลกระทบทันที (one time shock) เช่นในกรณีโควิด-19 แต่ยังคงส่งผลกระทบอย่างมีนัยสำคัญต่อ GDP ของไทยในปี 2568 โดยเฉพาะในช่วงครึ่งปีหลังที่เศรษฐกิจอาจชะลอตัวแรงจนอาจเกิดภาวะถดถอยทางเทคนิค (technical recession) นอกจากผลกระทบเฉพาะหน้าที่สำคัญ อาทิ การส่งออกจากภาระภาษีที่สูงขึ้นอย่างมีนัยสำคัญ และการลงทุนที่จะต่ำกว่าที่คาดไว้เนื่องจากธุรกิจเลื่อนการลงทุนเพื่อรอประเมินสถานการณ์ โดยเฉพาะธุรกิจที่ได้รับผลกระทบทางตรงจากการปรับขึ้นภาษีนำเข้าของสหรัฐแล้ว ยังมีผลกระทบระยะถัดไปที่ต้องเตรียมรับมือ ประกอบด้วย

1. แผลเป็นทางเศรษฐกิจ

ผลระยะยาวในรูปแบบของ “แผลเป็นทางเศรษฐกิจ” ดังที่ไทยเคยประสบในช่วงโควิด-19 ซึ่งต้องใช้เวลากว่า 4 ปีในการทำให้เศรษฐกิจกลับเข้าสู่ระดับก่อนวิกฤติ ในครั้งนี้แม้ว่ารูปแบบของวิกฤติจะแตกต่างกัน แต่ก็ทำให้เศรษฐกิจไทยมีแนวโน้มสูญเสียโอกาสทางเศรษฐกิจสูง โดยเมื่อพิจารณาจากการคาดการณ์การขยายตัวของเศรษฐกิจไทย ที่ IMF’s WEO เผยแพร่เมื่อเดือนมกราคม 2568 เทียบกับรอบเมษายน 2568 ที่มีผลกระทบจากสงครามการค้าแล้วนั้น พบว่าในระยะ 5 ปีข้างหน้า เศรษฐกิจไทยอาจสูญเสียโอกาสทางเศรษฐกิจมูลค่ากว่า 1.6 ล้านล้านบาท

2. ผลกระทบต่อ SMEs

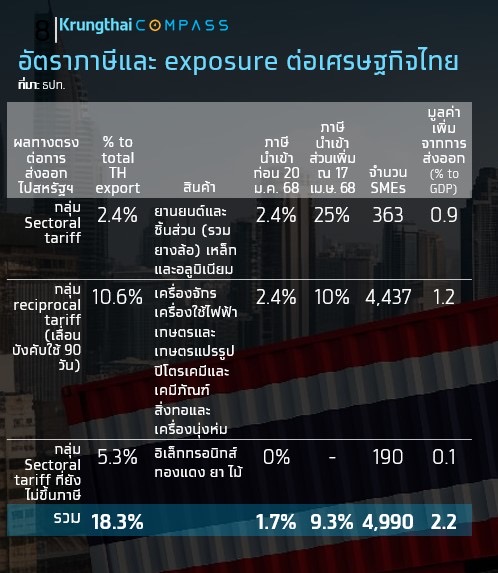

ธุรกิจ SMEs ไทยจะได้รับผลกระทบอย่างมีนัยสำคัญจากสงครามการค้าครั้งนี้ โดยเฉพาะกลุ่มที่อยู่ในห่วงโซ่อุปทานของสินค้าที่ถูกเก็บภาษี จากข้อมูลโดย ธปท. พบว่า

SMEs ไทยที่คาดว่าได้รับผลกระทบโดยตรงอาจมีจำนวนรวมกันกว่า 4,990 ราย คิดเป็นมูลค่าเพิ่มจากการส่งออกประมาณ 2.2% ของ GDP ซึ่งถือว่ามีนัยสำคัญต่อเศรษฐกิจไทย ซึ่งอาจได้รับผลกระทบจากอัตราภาษีนำเข้าที่สูงขึ้นจากเฉลี่ย 1.7% เป็น 9.3% โดยธุรกิจกลุ่มนี้แบ่งออกเป็น:

• กลุ่มที่ได้รับผลกระทบจาก sectoral tariff: มี SMEs จำนวน 363 ราย ส่วนใหญ่ในกลุ่มที่ส่งออกสินค้ายานยนต์ ชิ้นส่วน เหล็กและอลูมิเนียมไปยังสหรัฐฯ ซึ่งจะถูกเก็บภาษีเพิ่มขึ้น 25% จากเดิม 2.4%

• กลุ่มที่ได้รับผลกระทบจาก reciprocal tariff: มี SMEs จำนวนมากถึง 4,437 ราย ที่ส่งออกสินค้าหลากหลายประเภท อาทิ เครื่องใช้ไฟฟ้า เครื่องจักร สินค้าเกษตรและเกษตรแปรรูป ซึ่งจะถูกเก็บภาษีเพิ่มขึ้น 10% จากเดิม 2.4%

• กลุ่มที่อาจได้รับผลกระทบในอนาคตจาก sectoral tariff: มี SMEs จำนวน 190 ราย ที่ส่งออกสินค้าอิเล็กทรอนิกส์และโลหะอื่นๆ ซึ่งยังไม่ถูกเก็บภาษีเพิ่มในขณะนี้ แต่มีความเสี่ยงที่จะถูกเก็บภาษีในอนาคตหากสถานการณ์รุนแรงขึ้น

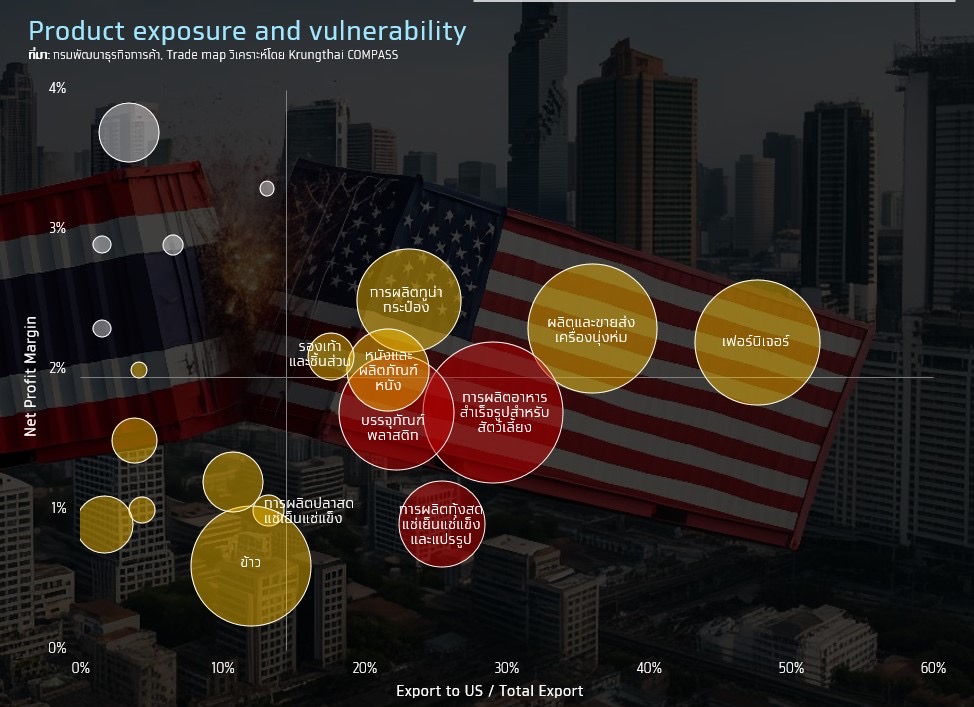

SMEs โดยเฉพาะธุรกิจที่มีการพึ่งพาการส่งออกไปยังตลาดสหรัฐฯ ในสัดส่วนที่สูง และมี Profit margin ที่ไม่สูงนัก มีแนวโน้มได้รับผลกระทบจากการปรับเภาษีนำเข้าที่สูงขึ้นมาก โดยเฉพาะกลุ่มกุ้งสดแช่เย็นแช่แข็งและแปรรูป อาหารสำเร็จรูปสำหรับสัตว์เลี้ยง และบรรจุภัณฑ์พลาสติก นอกจากนี้ สำนักงานส่งเสริมวิสาหกิจขนาดกลางและขนาดย่อม (สสว.) มีการคาดการณ์ว่ามูลค่าส่งออกของ SMEs ไปยังสหรัฐ ปี 2568 อาจลดลงได้ถึง 38,300 ล้านบาท

ผลกระทบจากสงครามการค้าทั้งในระยะสั้นและระยะยาวเป็นความเสี่ยงเร่งด่วนที่คล้ายคลึงกับในช่วงวิกฤตโควิด-19 แต่ด้วยลักษณะของผลกระทบที่แตกต่างกันในระยะสั้น มาตรการรับมือ อาทิ :

• ป้องกันการใช้ไทยเป็นฐานส่งออกสินค้าจากประเทศที่ถูกเก็บภาษีไปยังสหรัฐฯ (transshipment)

• คุ้มครองตลาดในประเทศจากการทะลักเข้ามาของสินค้าต่างชาติที่ไม่สามารถส่งออกไปยังตลาดหลัก

• สนับสนุนสภาพคล่องและการดำเนินธุรกิจของผู้ประกอบการที่ได้รับผลกระทบ

อย่างไรก็ตาม แผลเป็นทางเศรษฐกิจจากสงครามการค้ามีลักษณะค่อยเป็นค่อยไปและส่งผลระยะยาวแตกต่างจากโควิด-19 ที่เป็นผลกระทบฉับพลัน ดังนั้น ประเทศไทยควรมองวิกฤตนี้เป็นโอกาสในการปรับเปลี่ยนเชิงยุทธศาสตร์ :

1. ยกระดับตำแหน่งในห่วงโซ่มูลค่าโลก: ผลักดันให้ไทยเป็นฐานการผลิตทางเลือกที่มีคุณภาพและน่าเชื่อถือ สำหรับธุกิจที่ต้องการกระจายความเสี่ยง

2. พัฒนาขีดความสามารถในการแข่งขัน: เร่งยก

ระดับทักษะแรงงาน การพัฒนาเทคโนโลยี และนวัตกรรม เพื่อเพิ่มมูลค่าสินค้าและบริการ

3. ขยายตลาดและพันธมิตรการค้า: แสวงหาโอกาสในตลาดใหม่และกระชับความสัมพันธ์ทางการค้ากับประเทศที่มีผลประโยชน์ร่วมกัน (align interest)รวมทั้งเร่งรัดการเจรจา FTA

4. รับมือกับความท้าทายจากจีน: เร่งรัดการปรับสมดุลการค้ากับจีน โดยเน้นย้ำการเป็น free and fair trade

สงครามการค้าครั้งนี้ไม่ใช่เพียงภาวะวิกฤตที่ต้องเยียวยาชั่วคราว แต่เป็นจุดเปลี่ยนสำคัญที่ประเทศไทยต้องใช้เป็นโอกาสในการวางตำแหน่งใหม่ของเศรษฐกิจไทยในบริบทโลกที่กำลังเปลี่ยนแปลงอย่างรวดเร็วและคาดการณ์ได้ยาก เพื่อให้ธุรกิจไทยสามารถปรับตัว เติบโต และแข่งขันได้อย่างยั่งยืนในระยะยาว

ข่าวที่เกี่ยวข้อง : กรุงไทย เผย กุ้งส่งออกหดต่ำสุดตามเศรษฐกิจจีน-สหรัฐทรุด