SCB EIC จับตาสมรภูมิ AI แรงหนุนปฏิวัติทางเทคโนโลยี

ท่ามกลางการแข่งขันและสงครามเทคโนโลยีที่กำลังร้อนระอุ เทคโนโลยี AI เข้ามามีบทบาทมากขึ้นและยังมีแนวโน้มเติบโตอย่างก้าวกระโดด

เทคโนโลยีปัญญาประดิษฐ์ หรือ AI เริ่มเข้ามามีบทบาทมากขึ้นในหลากหลายอุตสาหกรรมและภาคธุรกิจ ซึ่งการนำเทคโนโลยี AI มาใช้ในยุคแรก คือ Machine Learning และต่อมาได้ถูกพัฒนาต่อยอดไปสู่ Deep Learning ที่ใช้ในการประมวลผลข้อมูลที่ซับซ้อนยิ่งขึ้น สำหรับในระยะข้างหน้าเรามองว่าเทรนด์ AI จะมุ่งเน้นไปที่ความสามารถในการตอบโต้กับโลกกายภาพได้มากขึ้น ได้แก่ 1) ยานยนต์ไร้คนขับ ที่เป็นระบบการขับขี่โดยไม่มีมนุษย์ควบคุม 2) เทคโนโลยี Digital Twin ที่สร้างแบบจำลองเสมือนจริงของวัตถุทางกายภาพ และ 3) Avatar AI ที่เป็นการสร้างตัวแทนบุคคลเสมือนจริง ส่งผลให้ตลาดของเทคโนโลยี AI ยังมีแนวโน้มเติบโตต่อเนื่อง โดยจากข้อมูลของ Statista คาดว่า มูลค่าตลาดของเทคโนโลยี AI มีแนวโน้มเติบโตราว 27.6% ต่อปีในช่วงปี 2025-2030 มาอยู่ที่ 8.2 แสนล้านดอลลาร์สหรัฐ ในปี 2030

SCB EIC คาดการณ์ว่าแนวโน้มความต้องการเทคโนโลยี AI ในตลาดโลกที่เพิ่มสูงขึ้น จะส่งผลให้ผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานของเทคโนโลยี AI เติบโตต่อเนื่อง

กลุ่มที่อยู่ในห่วงโซ่อุปทาน AI ประกอบไปด้วยกลุ่มฮาร์ดแวร์ และซอฟต์แวร์กลุ่มโครงสร้างพื้นฐานด้านข้อมูล เช่น Data center และ Cloud service ไปจนถึงกลุ่มผู้ให้บริการที่เป็นผู้พัฒนาโปรแกรมหรือแอปพลิเคชัน SCB EIC คาดการณ์ว่ากลุ่มธุรกิจที่จะได้ประโยชน์ คือ 1) ธุรกิจเซมิคอนดักเตอร์ นับตั้งแต่ผู้ผลิตเครื่องจักรสำหรับผลิตชิปขั้นสูงอย่าง ASML ผู้ผลิตและออกแบบชิป (NVIDIA) ผู้รับจ้างผลิต (TSMC) ไปจนถึงกลุ่มให้บริการแพ็กเกจประกอบและทดสอบชิป 2) อุตสาหกรรมคอมพิวเตอร์และซอฟต์แวร์ ซึ่งปัจจุบันธุรกิจต่าง ๆ ได้เริ่มนำเอาซอฟต์แวร์ AI มาใช้ในการประมวลผลข้อมูลเชิงลึกมากขึ้น เช่น ธุรกิจ Healthcare ที่นำเทคโนโลยี AI มาใช้ในการบริหารจัดการข้อมูลด้านสุขภาพ วินิจฉัยและรักษาโรค รวมถึงการดูแลผู้ป่วย เป็นต้น ทั้งนี้ Gartner คาดการณ์ว่าตลาดซอฟต์แวร์ AI มีแนวโน้มจะเติบโตเฉลี่ยราว19% ต่อปีในช่วงปี 2023-2027 3) ธุรกิจ AI applications ไม่ว่าจะเป็น ChatGPT และ Google Gemini ที่มีการแข่งขันกันในการพัฒนาฟีเจอร์ใหม่ ๆ เพื่อให้ตอบโจทย์ผู้ใช้งานเฉพาะกลุ่มมากขึ้น ซึ่งทำหน้าที่เป็นผู้ช่วยอัจฉริยะที่สามารถให้คำแนะนำและให้ความช่วยเหลือในการสร้างสรรค์ข้อมูลใหม่ โดยคาดว่า ชิป ASIC ที่ถูกนำไปใช้งานในแอปพลิเคชัน AI ต่าง ๆ มีแนวโน้มที่จะขยายตัวต่อเนื่อง สะท้อนได้จากข้อมูลของ J.P. Morgan ที่ระบุว่า ยอดขายชิป ASIC โลก มีแนวโน้มเติบโตราว 42% ต่อปีในช่วงปี 2023-2028 มาอยู่ที่ 9.9ล้านชิ้นในปี 2028

อย่างไรก็ดี เทคโนโลยี AI กำลังเติบโตท่ามกลางความท้าทายจากทั้งความเสี่ยงทางด้านภูมิรัฐศาสตร์และการผูกขาดทางการค้าจากผู้เล่นรายใหญ่ นโยบายการค้าการลงทุนของโดนัลด์ ทรัมป์ ในช่วงที่ผ่านมาส่งผลต่อแนวโน้มการเติบโตของเทคโนโลยี AI อย่างมีนัยสำคัญ ทั้งแผนที่จะทุ่มงบประมาณเพื่อดึงดูดการลงทุนในอุตสาหกรรมชิปและเทคโนโลยี AI ในประเทศ และทรัมป์ยังคงดำเนินนโยบายและเพิ่มมาตรการควบคุมการส่งชิปขั้นสูงไปจีนเพื่อกีดกันจีนจากการพัฒนาแอปพลิเคชัน AI ต่อจากโจ ไบเดน นอกจากนี้ ในปัจจุบัน ตลาดชิป AI ของโลกยังคงถูกผูกขาดด้วยผู้เล่นรายใหญ่ของสหรัฐฯ ขณะที่ NVIDIA ได้ครองตลาดชิป GPU เรายังพบอีกว่า Google ซึ่งเป็นผู้ให้บริการคลาวด์ได้เป็นเจ้าตลาดในฝั่งของชิป ASIC ซึ่งอาจส่งผลให้ชิป AI มีราคาสูงขึ้นและเกิดปัญหาอุปทานคอขวดจากขาดแคลนชิปในระยะต่อไปได้

SCB EIC ประเมินว่าจากแนวโน้มความต้องการเทคโนโลยี AI ในตลาดโลกที่เพิ่มขึ้นอย่างรวดเร็ว จะส่งผลดีต่อกลุ่มผู้ผลิตชิปและส่วนประกอบที่ไม่รวมชิปต้นน้ำ

ผู้ประกอบการไทยจะได้ประโยชน์ใน 2 ด้าน ดังนี้ 1) ด้านการส่งออก เช่น กลุ่มผู้ผลิตชิปและส่วนประกอบที่ไม่รวมชิปต้นน้ำ ซึ่งปัจจุบันไทยอยู่ในกลุ่มผู้ให้บริการแพ็กเกจ ประกอบและทดสอบชิป และกลุ่มคอมพิวเตอร์และส่วนประกอบ ที่เราประเมินว่าการส่งออกสินค้าในกลุ่มดังกล่าวไปยังสหรัฐฯ มีแนวโน้มเติบโตต่อเนื่อง จากการที่สหรัฐฯ ทดแทนการนำเข้าสินค้าจากจีน และเป็นผู้นำด้านเทคโนโลยี AI โดยคาดว่าในปี 2024 ไทยจะมีสัดส่วนการส่งออกชิปและคอมพิวเตอร์ไปยังตลาดสหรัฐฯ มากถึง 83% และ 40% ของการส่งออกสินค้าในหมวดนี้ทั้งหมด 2) ด้านการลงทุน นับตั้งแต่เกิดสงครามเทคโนโลยีระหว่างจีนกับสหรัฐฯ ได้ส่งผลให้เกิดการขยายการลงทุนมายังอาเซียนรวมถึงไทย สะท้อนได้จากข้อมูลของ BOI พบว่า ในปี 2023 ต่างชาติเข้ามาลงทุนในอุตสาหกรรม E&E โดยมีโครงการขนาดใหญ่ เช่น การผลิต Wafer การประกอบและทดสอบชิป นอกจากนี้ ยังมีธุรกิจ Data center และ Cloud service ที่มีมูลค่าเงินลงทุนมากกว่า 167,989 ล้านบาท ซึ่งแนวโน้มการลงทุนในธุรกิจดังกล่าวเป็นแรงขับเคลื่อนสำคัญในการรองรับการเติบโตของกลุ่มเทคโนโลยี AI ในอนาคต

อย่างไรก็ดี ไทยยังมีอุปสรรคและความท้าทายจากการพัฒนาสินค้าที่มีมูลค่าเพิ่มสูงเพื่อรองรับเทคโนโลยี AI ที่ส่งผลให้ยังเป็นรองจากประเทศคู่แข่ง

ปัจจุบันสหรัฐฯ มีสัดส่วนพึ่งพาการนำเข้าอุปกรณ์ชิปจากไทยเพียง 7% เมื่อเทียบกับสัดส่วนการพึ่งพาการนำเข้าจากมาเลเซียที่มากกว่า 17% ของการนำเข้าชิปทั้งหมดของสหรัฐฯ ทั้งนี้อุปสรรคสำคัญของไทยที่ส่งผลให้ยังมี

ส่วนแบ่งตลาดที่น้อยกว่าคู่แข่งเนื่องมาจากการขาดความพร้อมของห่วงโซ่อุปทานการผลิตสินค้าเทคโนโลยีขั้นสูง อย่างเช่นชิปต้นน้ำ โดยนอกจากนี้ไทยยังขาดการวิจัยและพัฒนาในกลุ่มสินค้านวัตกรรมใหม่ และยิ่งไปกว่านั้นเอง ไทยยังคงเผชิญกับปัญหาขาดแคลนแรงงานที่มีทักษะดิจิทัลและเทคโนโลยี ซึ่งเป็นโจทย์ที่ท้าทายสำหรับไทยในการพัฒนาศักยภาพการผลิตสินค้าไฮเทคให้สามารถแข่งขันกับประเทศคู่แข่งสำคัญต่าง ๆ ได้

ไทยควรเร่งมือเดินหน้าจัดกระบวนทัพทางเทคโนโลยีใหม่ เริ่มต้นจากการส่งเสริมการวิจัยและพัฒนาสินค้าที่มีมูลค่าเพิ่มสูง ส่งเสริมการลงทุนที่ครอบคลุมกลุ่มสินค้าไฮเทคโนโลยีมากขึ้น

ไทยจะต้องเร่งปรับปรุงโครงสร้างในภาคการผลิตเพื่อรองรับการผลิตชิปขั้นสูง สินค้าคอมพิวเตอร์และอุปกรณ์ทั้งในส่วนของฮาร์ดแวร์และซอฟต์แวร์สำหรับ AI ไปจนถึงอุปกรณ์จัดเก็บข้อมูลและหน่วยความจำที่สามารถรองรับเทคโนโลยี AI โดยจะต้องเร่งส่งเสริมการวิจัยและพัฒนาการผลิตสินค้าที่มีมูลค่าเพิ่มสูง ร่วมกับการพัฒนาแรงงานที่มีทักษะสูงทั้งกลุ่มแรงงานที่มีอยู่เดิมและกลุ่มแรงงานใหม่ เช่น วิศวกรเซมิคอนดักเตอร์และวิทยาศาสตร์คอมพิวเตอร์ผู้เชี่ยวชาญ ที่ยังขาดแคลนอยู่เป็นจำนวนมากและเป็นความเสี่ยงต่อภาคการผลิตในกลุ่มสินค้าเทคโนโลยีขั้นสูง ขณะเดียวกัน ภาครัฐต้องเร่งพัฒนาเพื่อสร้างความพร้อมด้านโครงสร้างพื้นฐานดิจิทัลและระบบโครงข่ายอินเทอร์เน็ตความเร็วสูง เพื่อรองรับการเข้ามาลงทุนของกลุ่มบริษัทเทคโนโลยีชั้นนำในไทย และสิ่งที่จะขาดไม่ได้คือการพัฒนาไปสู่อุตสาหกรรมสีเขียวที่เป็นมิตรกับสิ่งแวดล้อม ซึ่งสิ่งนี้จะเกิดขึ้นได้จะต้องอาศัยความร่วมมือจากทั้งภาครัฐและเอกชน เพื่อที่ไทยจะได้ก้าวไปสู่การเป็นศูนย์กลางเทคโนโลยีที่สำคัญแห่งอาเซียนและตอบโจทย์ความยั่งยืนในอนาคตไปพร้อม ๆ กัน

รู้เท่าทันเทคโนโลยี … AI สำคัญอย่างไร ?

เทคโนโลยีปัญญาประดิษฐ์ หรือ AI ที่เข้ามามีบทบาทมากขึ้นในภาคธุรกิจ ได้นำไปสู่การปฏิวัติทางเทคโนโลยีในโลกปัจจุบัน ท่ามกลางการแข่งขันและสงครามเทคโนโลยีที่กำลังร้อนระอุ เราคงปฏิเสธไม่ได้ว่านี่คือยุคทองของเทคโนโลยีปัญญาประดิษฐ์ หรือ AI ที่เริ่มเข้ามามีบทบาทมากขึ้นเรื่อย ๆ ในหลากหลายอุตสาหกรรมและภาคธุรกิจโดยจากข้อมูลของ Statista คาดการณ์ว่า มูลค่าตลาดของเทคโนโลยี AI มีแนวโน้มขยายตัวจาก 2.4 แสนล้านดอลลาร์สหรัฐ ในปี 2025 มาอยู่ที่ 8.2 แสนล้านดอลลาร์สหรัฐ ในปี 2030 โดยมีอัตราการเติบโตเฉลี่ยต่อปีอยู่ที่ 27.6% ในช่วงระหว่างปี 2025-2030 ซึ่งการนำเทคโนโลยี AI มาใช้ได้กลายเป็นทั้งความเสี่ยงและโอกาสที่ต้องจับตามองสำหรับด้านความเสี่ยง AI ถูกนำมาใช้เป็นเครื่องมือในการก่ออาชญากรรมและการหลอกลวงทางธุรกิจและทำให้การตรวจจับทำได้ยากขึ้น เช่นเดียวกันหากภาคธุรกิจพึ่งพา AI มากจนเกินไป ก็อาจส่งผลให้บริษัทหรือองค์กรขาดความเข้าใจในกระบวนการตัดสินใจแบบมนุษย์และอาจมองข้ามปัญหาที่แท้จริงในองค์กรไปได้ แต่ในทางกลับกัน ในโลกที่เต็มไปด้วยการแข่งขันทางธุรกิจและเทคโนโลยี หากองค์กรไม่มีการปรับตัวหรือไม่ได้นำ AI มาประยุกต์ใช้ให้เกิดประโยชน์ ก็อาจจะส่งผลให้เกิดข้อเสียเปรียบคู่แข่งได้เช่นกัน และด้วยเหตุนี้เองภาคธุรกิจจึงได้ยอมรับความเสี่ยงและมองเห็นโอกาส

ในการนำเทคโนโลยี AI มาใช้ให้เกิดประโยชน์มากขึ้น

โดยการนำเทคโนโลยี AI มาใช้ในช่วงแรกคือยุคของ Machine Learning(ML) ที่ถือได้ว่าเป็น AI ขั้นพื้นฐานและถูกนำมาใช้ในการพัฒนาระบบการพยากรณ์ ที่นิยมนำมาใช้ทั้งในภาคการเงิน การตลาด และ Healthcare เป็นต้น ต่อมา ML ถูกพัฒนาต่อยอดไปสู่การเรียนรู้เชิงลึกหรือ Deep Learning ที่ใช้ในการประมวลผลข้อมูลที่ซับซ้อนยิ่งขึ้น ในช่วงที่สองคือยุคของ Generative AI ที่เปิดตัวในช่วงปลายปี 2022 และทำให้ทั่วโลกได้รู้จักเทคโนโลยี AI กันมากขึ้น

โดย Gen AI คือรูปแบบหนึ่งของเทคโนโลยี AI ที่ใช้อัลกอริทึมเชิงลึกที่สามารถสร้างเนื้อหาใหม่อัตโนมัติภายใต้ข้อมูลจำนวนมากที่ถูกป้อนไว้ในระบบ โดย Gen AI ถูกนำไปใช้ในระบบการถามตอบอัตโนมัติที่สามารถสร้างรูปภาพ เพลง หรือคอนเทนต์ใหม่ให้กับผู้ใช้งาน ซึ่ง Gen AI ที่ได้รับความนิยมในปัจจุบัน ได้แก่ ChatGPT ของ OpenAI และ Gemini ของ Google (รูปที่ 1)

สำหรับเทรนด์ AI ที่น่าจับตามองในระยะข้างหน้าจะมุ่งเน้นไปที่เทคโนโลยี AI ที่สามารถตอบโต้กับโลกกายภาพได้มากขึ้น ได้แก่ 1) ยานยนต์ไร้คนขับ ที่นำเทคโนโลยี AI มาช่วยในระบบการขับขี่โดยไม่มีมนุษย์ควบคุม ปัจจุบันบริษัท Google ได้เปิดตัวรถยนต์ไฟฟ้า Waymo ที่เป็นแท็กซี่ไร้คนขับซึ่งมีการเปิดให้บริการในตลาดสหรัฐฯ 2) เทคโนโลยี Digital Twin คือ การนำเทคโนโลยี AI มาสร้างแบบจำลองเสมือนจริงของวัตถุทางกายภาพอย่างเช่น แบบจำลองโรงงานที่สามารถเชื่อมต่อได้ตั้งแต่อุปกรณ์หรือเครื่องจักรไปจนถึงสายพานการผลิต โดยติดตั้งอุปกรณ์เซนเซอร์ IoT เพื่อเชื่อมต่อระหว่างวัตถุกับภาพเสมือนจริงแบบ Real-time ผ่านทางระบบเครือข่ายอินเทอร์เน็ต โดยคาดว่า Digital Twin จะสามารถนำไปใช้ประโยชน์ในอุตสาหกรรมได้ เช่น การปรับปรุงกระบวนการผลิต การบำรุงรักษา การตรวจสอบการปล่อยมลพิษทางอากาศ น้ำและขยะในโรงงาน เป็นต้น 3) Avatar AI เป็นการนำเทคโนโลยี AI มาใช้ในการสร้างตัวแทนบุคคลเสมือนจริงที่ถูกขับเคลื่อนด้วยอัลกอลิทึมขั้นสูง โดยAvatar สามารถตอบสนองและสื่อสารได้แบบ Real-time ทั้งข้อความ เสียง การแสดงพฤติกรรมผ่านภาพเคลื่อนไหว (รูปที่ 1)

รูปที่ 1 : ในระยะข้างหน้า เทคโนโลยี AI มีแนวโน้มที่จะถูกนำไปใช้สำหรับเชื่อมต่อระหว่างโลกดิจิทัลกับโลกกายภาพมากขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Nasdaq

ในโลกที่เทคโนโลยีปัญญาประดิษฐ์เข้ามามีบทบาทมากขึ้นเรื่อย ๆ ได้ส่งผลให้เกิดห่วงโซ่อุปทานใหม่

ในกลุ่มสินค้าไฮเทค โดยกลุ่มที่อยู่ในห่วงโซ่อุปทาน AI ประกอบด้วย 1) กลุ่มฮาร์ดแวร์ และซอฟต์แวร์ ซึ่งเป็นหัวใจหลักของระบบการควบคุมการทำงานของเทคโนโลยี AI 2) โครงสร้างพื้นฐานด้านข้อมูล (Data infrastructure) ที่เน้นไปที่โครงสร้างพื้นฐานด้านดิจิทัลสำหรับการจัดเก็บข้อมูลจำนวนมาก อย่างเช่นกลุ่ม Data center และ Cloud service ไปจนถึงระบบการป้องกันและการรักษาความปลอดภัยของระบบเครือข่ายคอมพิวเตอร์ และ 3) กลุ่มผู้ให้บริการ (Service provider) คือกลุ่มผู้พัฒนาแพลตฟอร์ม โปรแกรม หรือ แอปพลิเคชันเพื่อตอบสนองความต้องการของลูกค้ากลุ่ม AI (รูปที่ 2)

รูปที่ 2 : กลุ่มผู้ผลิตสินค้าไฮเทค เช่น ธุรกิจเซมิคอนดักเตอร์ อุตสาหกรรมคอมพิวเตอร์

และซอฟต์แวร์ และธุรกิจ AI applications เป็นกลุ่มที่คาดว่าจะได้ประโยชน์จากแนวโน้มความต้องการเทคโนโลยี AI

ที่มา : การวิเคราะห์โดย SCB EIC Nasdaq และ J.P. Morgan

SCB EIC คาดการณ์ว่าแนวโน้มความต้องการเทคโนโลยี AI ในตลาดโลกที่เพิ่มสูงขึ้น จะเป็นแรงขับเคลื่อนให้ผู้ประกอบการที่อยู่ในห่วงโซ่อุปทานของเทคโนโลยี AI เติบโตต่อเนื่องตามไปด้วย ดังนี้ (รูปที่ 2)

1) ธุรกิจเซมิคอนดักเตอร์ เป็นหนึ่งในชิ้นส่วนอิเล็กทรอนิกส์ที่มีบทบาทสำคัญในการขับเคลื่อนเทคโนโลยี AI โดยจากข้อมูลของ Gartner คาดการณ์ว่ารายได้ชิป AI ทั่วโลกจะเพิ่มขึ้นจาก 7.1 หมื่นล้านดอลลาร์สหรัฐ ในปี 2024 มาอยู่ที่ 1.97 แสนล้านดอลลาร์สหรัฐ ในปี 2028 และมีอัตราเติบโตเฉลี่ยอยู่ที่ 29.7% ในช่วงระหว่างปี 2024-2028 โดยกลุ่มที่อยู่ในห่วงโซ่อุปทานการผลิตชิปที่จะได้ประโยชน์จากความก้าวหน้าของเทคโนโลยี AI ได้แก่

• กลุ่มผู้ผลิตเครื่องจักรสำหรับผลิตชิป (Equipment) คือกลุ่มที่มีการลงทุนซื้อเครื่องจักรที่มีเทคโนโลยีขั้นสูงอย่างบริษัท ASML ของเนเธอร์แลนด์ ที่มีหน้าที่ทำการผลิตเครื่องจักรตามคำสั่งของกลุ่มผู้ออกแบบ หรือ Fabless โดย ASML คาดการณ์ว่ายอดขายเครื่องจักร EUV lithography จะขยายตัวอยู่ที่ราว 8-14% ในช่วงระยะ 5 ปีข้างหน้า จากแรงหนุนของความต้องการเครื่องจักร EUV lithography ที่เติบโตขึ้นต่อเนื่อง จากการผลิตชิปประสิทธิภาพสูงเพื่อรองรับเทคโนโลยี AI

• กลุ่มผู้ออกแบบ หรือ Fabless ในปัจจุบันกลุ่มผู้ออกแบบบางส่วนมุ่งไปที่การออกแบบเพื่อพัฒนาการผลิตชิป AI เช่น สหรัฐฯ (NVIDIA, Broadcom, AMD, Qualcomm และ Microsoft) และไต้หวัน (MediaTek) ซึ่งชิปขั้นสูงส่วนใหญ่ถูกนำไปใช้ในกลุ่มธุรกิจ Datacenter คอมพิวเตอร์ สมาร์ตโฟน และยานยนต์ไฟฟ้า

• กลุ่มผู้ผลิตชิปครบวงจร (Integrated Device Manufacturer หรือ IDM) เป็นกลุ่มที่ทั้งออกแบบ ผลิต และจัดจำหน่าย ผู้เล่นในกลุ่มนี้ส่วนใหญ่จะมีโรงงานผลิตชิปและมีแบรนด์สินค้าเป็นของตัวเอง เช่น บริษัท Intel และ Micron (สหรัฐฯ) และ Samsung (เกาหลีใต้) โดยจากข้อมูลล่าสุดพบว่า Intel ได้มีการเปิดตัวชิปประมวลผล AI รุ่นใหม่ คือ Intel Gaudi 3 เพื่อที่จะนำมาแข่งกับชิป NVIDIA H100 (สหรัฐฯ) ที่เปิดตัวไปในช่วงปี 2022 ซึ่งการเปิดตัวชิปรุ่นใหม่ของ Intel มุ่งไปที่ลูกค้ากลุ่มประมวลผลข้อมูลเป็นหลักเช่นเดียวกันกับบริษัท Nvidia

• กลุ่มผู้รับจ้างผลิตชิปขั้นสูง เช่น TSMC (ไต้หวัน) และ Samsung(เกาหลีใต้) ที่เป็นผู้รับจ้างผลิตชิปรายใหญ่ของโลก ซึ่งปัจจุบัน TSMC ยังเป็นผู้ถือครองสัดส่วนการผลิตชิปขั้นสูงที่มีขนาดต่ำกว่า 7 นาโนเมตร อยู่ราว 92% ของสัดส่วนการผลิตชิปขั้นสูงทั้งหมด

• กลุ่มให้บริการแพ็กเกจชิป ประกอบและทดสอบชิป (Outsourced Semiconductor Assembly and Test : OSAT) โดยคาดว่ากลุ่มผู้ผลิตบรรจุภัณฑ์ขั้นสูง (Advanced packaging) จะสามารถขยายตัวได้ดีไปในทิศทางเดียวกันกับกลุ่มผู้ผลิตชิป AI ด้วยการนำเทคโนโลยีบรรจุภัณฑ์ขั้นสูงมาใช้ ซึ่งสามารถตอบโจทย์ความต้องการของผู้ผลิตชิปขั้นสูงได้ดีกว่าบรรจุภัณฑ์ทั่วไป ทั้งขนาดที่เล็กลง มีความเร็วในการเชื่อมต่อในระดับสูง รวมไปถึงมีการจัดการความร้อนและป้องกันความเสียหายของผลิตภัณฑ์ได้ดีกว่าบรรจุภัณฑ์ชิปทั่วไป โดยปัจจุบันผู้นำตลาด OSAT อย่างบริษัท ASE (ไต้หวัน) และบริษัท Amkor(สหรัฐฯ) ที่ถือครองสัดส่วนในตลาด 30% และ 14.6% ตามลำดับ ได้เริ่มมีการลงทุนเพื่อพัฒนาบรรจุภัณฑ์ขั้นสูงอย่างต่อเนื่อง เพื่อตอบสนองความต้องการของผู้เล่นในกลุ่ม 5G, AI และกลุ่มยานยนต์ไฟฟ้า

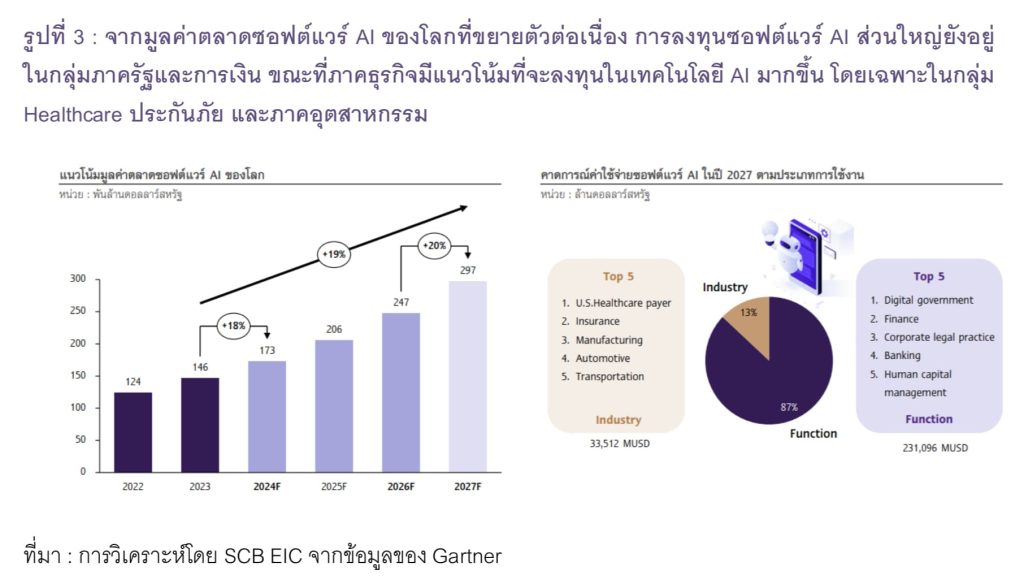

2) อุตสาหกรรมคอมพิวเตอร์และซอฟต์แวร์ เป็นอีกหนึ่งอุตสาหกรรมที่คาดว่าจะเติบโตต่อเนื่อง จากการที่คอมพิวเตอร์และส่วนประกอบมีส่วนช่วยในการพัฒนาความสามารถของเทคโนโลยี AI ขณะเดียวกัน ภาคธุรกิจก็ได้เริ่มนำซอฟต์แวร์ AI มาใช้ในการประมวลผลข้อมูลเชิงลึกและคาดการณ์ผลลัพธ์จากข้อมูลที่มีจำนวนมหาศาลมากขึ้น ซึ่งทำให้ภาคธุรกิจสามารถวางแผนเพื่อตัดสินใจได้อย่างรวดเร็วยิ่งขึ้น สะท้อนได้จากข้อมูลของบริษัทวิจัย Gartner ที่ได้คาดการณ์ว่าตลาดซอฟต์แวร์ AI มีแนวโน้มจะขยายตัวอย่างต่อเนื่องจาก 18% ในปี 2024 มาอยู่ที่ 20% ในปี 2027 โดยมีอัตราเติบโตเฉลี่ยอยู่ที่ 19% ในช่วงระหว่างปี 2023-2027 หรือสามารถขยายตัวได้ถึง 2.9 แสนล้านดอลลาร์สหรัฐภายในปี 2027 (รูปที่ 3)

รูปที่ 3 : จากมูลค่าตลาดซอฟต์แวร์ AI ของโลกที่ขยายตัวต่อเนื่อง การลงทุนซอฟต์แวร์ AI ส่วนใหญ่ยังอยู่ในกลุ่มภาครัฐและการเงิน ขณะที่ภาคธุรกิจมีแนวโน้มที่จะลงทุนในเทคโนโลยี AI มากขึ้น โดยเฉพาะในกลุ่ม Healthcare ประกันภัย และภาคอุตสาหกรรม

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Gartner

โดยจากข้อมูลพบว่า ภาคธุรกิจวางแผนที่จะลงทุนในซอฟต์แวร์ AI และเริ่มนำ AI มาใช้ในหลากหลายอุตสาหกรรม ยกตัวอย่างเช่น 1) ธุรกิจ Healthcare ที่เกี่ยวข้องกับการดูแลสุขภาพ ได้มีการนำเทคโนโลยี AI มาใช้ในการบริหารจัดการข้อมูลด้านสุขภาพและฝึกฝนโมเดล AI เพื่อใช้ในการวินิจฉัยและรักษาโรค รวมถึงการดูแลผู้ป่วย เป็นต้น โดยคาดว่าจะมีมูลค่าการลงทุนซอฟต์แวร์ AI มากถึง 11,980 ล้านดอลลาร์สหรัฐ ในปี 2027

2) ธุรกิจประกันภัย ที่จำเป็นต้องมีการจัดเก็บข้อมูลลูกค้าจำนวนมหาศาล ก็ได้เริ่มมีการนำ AI มาใช้ตั้งแต่การตรวจพิสูจน์เอกสารปลอม การกำหนดราคาและการประเมินความเสี่ยง ไปจนถึงการพัฒนาแบบจำลองเพื่อกำหนดอัตราการให้บริการในอนาคต ทั้งนี้คาดว่าธุรกิจประกันภัยจะมีแนวโน้มที่จะลงทุนซอฟต์แวร์ AI อย่างต่อเนื่อง และอาจมีมูลค่าการลงทุนมากถึง 9,601 ล้านดอลลาร์สหรัฐ ภายในปี 2027 3) อุตสาหกรรมการผลิต เป็นอีกหนึ่งอุตสาหกรรมที่มีแนวโน้มที่จะลงทุนซอฟต์แวร์ AI มากขึ้นเพื่อปรับปรุงประสิทธิภาพและลดต้นทุนการผลิต โดยนำเทคโนโลยี AI มาใช้ในระบบ ERP เพื่อช่วยให้ผู้ผลิตสามารถวิเคราะห์ชุดข้อมูลขนาดใหญ่ได้อย่างแม่นยำ รวดเร็วและมีประสิทธิภาพมากยิ่งขึ้น นับตั้งแต่การวางแผนภายในกระบวนการผลิต การเก็บข้อมูลแบบเรียลไทม์ การบริหารจัดการสินค้าคงคลังหรือใช้คาดการณ์ความล่าช้าของซัพพลายเออร์ ไปจนถึงการเพิ่มความพึงพอใจของลูกค้า เช่น การนำแชตบอท AI มาใช้ในโปรแกรมการถาม-ตอบลูกค้าแบบอัตโนมัติเพื่อปรับปรุง Customer experience ให้ตรงความต้องการของลูกค้ามากขึ้น และ 4) อุตสาหกรรมยานยนต์ เทคโนโลยี AI กลายเป็นกำลังสำคัญในการขับเคลื่อนอุตสาหกรรมยานยนต์ ผู้ผลิตกลุ่มยานยนต์ใช้เทคโนโลยี AI ทั้งในส่วนของห่วงโซ่อุปทานการผลิต สร้างระบบยานยนต์ไร้คนขับ (Autonomous vehicles) และระบบช่วยเหลือผู้ขับขี่ขั้นสูง (Advanced Driver Assistance Systems หรือ ADAS) ปรับปรุงการให้บริการลูกค้า เช่น การคาดการณ์การบำรุงรักษารถยนต์ โดยเรามองว่าตลาด AI ในอุตสาหกรรมยานยนต์จะเติบโตต่อเนื่อง สอดคล้องกับข้อมูลของ Fortune Business Insights ที่คาดการณ์ว่ามูลค่าตลาด AI ในอุตสาหกรรมยานยนต์โลกจะเติบโตสูงจาก 32,600 ล้านดอลลาร์สหรัฐ ในปี 2025 มาอยู่ที่ 74,500 ล้านดอลลาร์สหรัฐ ในปี 2030 โดยมีอัตราเติบโตเฉลี่ยอยู่ที่ 22.8% ในช่วงปี 2025-2030

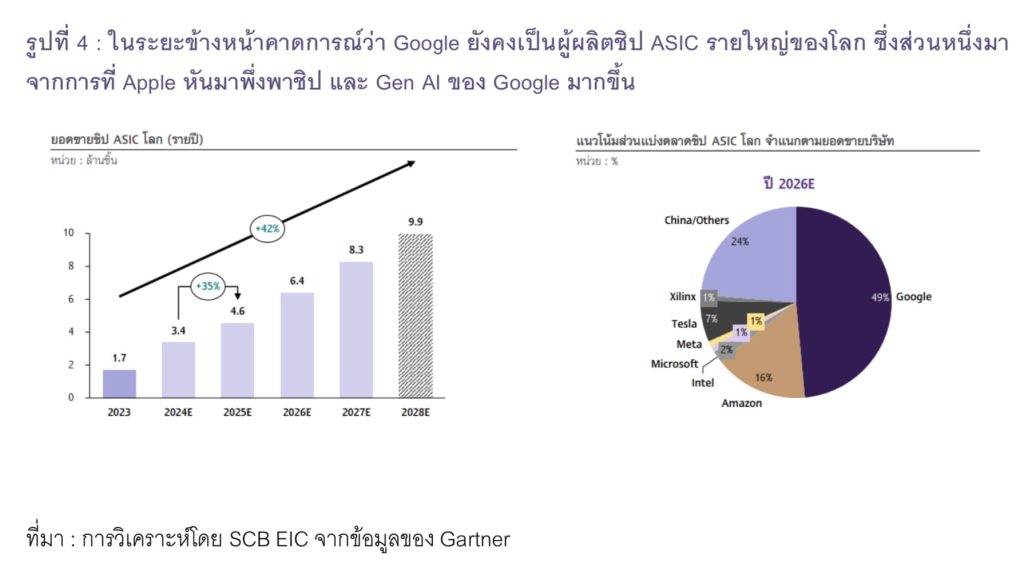

3) ธุรกิจ AI applications มีแนวโน้มถูกนำมาใช้อย่างแพร่หลายมากขึ้น และมีการแข่งขันกันพัฒนาฟีเจอร์ใหม่ ๆ เพื่อให้ตอบโจทย์ผู้ใช้งานเฉพาะกลุ่มมากขึ้น ไม่ว่าจะเป็น ChatGPT AI chatbot ของบริษัท OpenAI และ Google Gemini ของบริษัท Google ซึ่งทำหน้าที่เป็นผู้ช่วยอัจฉริยะที่สามารถตอบโต้หรือให้คำแนะนำ และให้ความช่วยเหลือในการสร้างสรรค์ข้อมูลใหม่ โดยคาดว่า ชิป ASIC ที่ถูกนำไปใช้งานในแอปพลิเคชัน AI ต่าง ๆ มีแนวโน้มที่จะขยายตัวต่อเนื่อง สะท้อนได้จากข้อมูลของ J.P. Morgan ที่ระบุว่า ยอดขายชิป ASIC โลก มีแนวโน้มขยายตัวจาก 1.7 ล้านชิ้นในปี 2023 มาอยู่ที่ 9.9 ล้านชิ้นในปี 2028 โดยมีอัตราเติบโตเฉลี่ยอยู่ที่ 42% ในช่วงปี 2023-2028(รูปที่ 4)

รูปที่ 4 : ในระยะข้างหน้าคาดการณ์ว่า Google ยังคงเป็นผู้ผลิตชิป ASIC รายใหญ่ของโลก ซึ่งส่วนหนึ่งมาจากการที่ Apple หันมาพึ่งพาชิป และ Gen AI ของ Google มากขึ้น

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Gartner

อย่างไรก็ดี เทคโนโลยี AI กำลังเติบโตท่ามกลางความท้าทายจากทั้งความเสี่ยงทางด้านภูมิรัฐศาสตร์และการผูกขาดทางการค้าจากผู้เล่นรายใหญ่ นโยบายการค้าการลงทุนของโดนัลด์ ทรัมป์ ในช่วงที่ผ่านมา ส่งผลต่อแนวโน้มการเติบโตของเทคโนโลยี AI อย่างมีนัยสำคัญ ท่ามกลางสมรภูมิ AI ยังคงมีความท้าทายและข้อกังวลอยู่ไม่น้อย จากสงครามเทคโนโลยีระหว่างจีนกับสหรัฐฯ ที่นับวันยิ่งทวีความรุนแรงมากขึ้นเรื่อย ๆ โดยการกลับมาของทรัมป์คาดว่าจะส่งผลดีต่อบริษัทเทคโนโลยียักษ์ใหญ่ในสหรัฐฯ เห็นได้จากผู้บริหารรายใหญ่หลายบริษัทต่างออกมาสนับสนุนทรัมป์อย่างเปิดเผย ไม่ว่าจะเป็นผู้บริหารจากTesla และ SpaceX, Amazon Alphabet และ Apple เนื่องจากทรัมป์มีแผนที่จะทุ่มงบประมาณจำนวนมหาศาลเพื่อดึงดูดการลงทุนในอุตสาหกรรมเซมิคอนดักเตอร์และเทคโนโลยี AI ภายในประเทศ ซึ่งยังคงต้องติดตามแผนการพัฒนาการลงทุน AI ของสหรัฐฯ อย่างใกล้ชิด นอกจากนี้ ทรัมป์ยังคงดำเนินนโยบายและเพิ่มมาตรการควบคุมการส่งออกชิปขั้นสูงไปจีน เพื่อกีดกันจีนจากการพัฒนาแอปพลิเคชัน AI ต่อจากโจ ไบเดน โดยล่าสุด ได้มีการออกประกาศกฎใหม่เพื่อเพิ่มมาตรการควบคุมการส่งออกชิปขั้นสูงไปจีนและสั่งห้ามไม่ให้นักลงทุนสัญชาติสหรัฐฯ ลงทุนในกลุ่มเทคโนโลยีในจีน ฮ่องกง และมาเก๊า ซึ่งรวมไปถึงการลงทุนชิปและเทคโนโลยี AI โดยจะมีผลบังคับใช้ต้นเดือนมกราคม 2025 เป็นต้นไป อย่างไรก็ดี ความพยายามของทรัมป์ที่จะดึงการลงทุนเซมิคอนดักเตอร์และเทคโนโลยี AI กลับมายังสหรัฐฯ มากขึ้น โดยแม้ว่าจะส่งผลดีต่อสหรัฐฯ ในด้านการกระจายความเสี่ยงจาก Supply shortage แต่ในทางกลับกันอาจส่งผลให้ประเทศในกลุ่มที่ต้องพึ่งพาเทคโนโลยีของสหรัฐฯ เข้าถึงเทคโนโลยีขั้นสูงได้ยากขึ้นในอนาคต

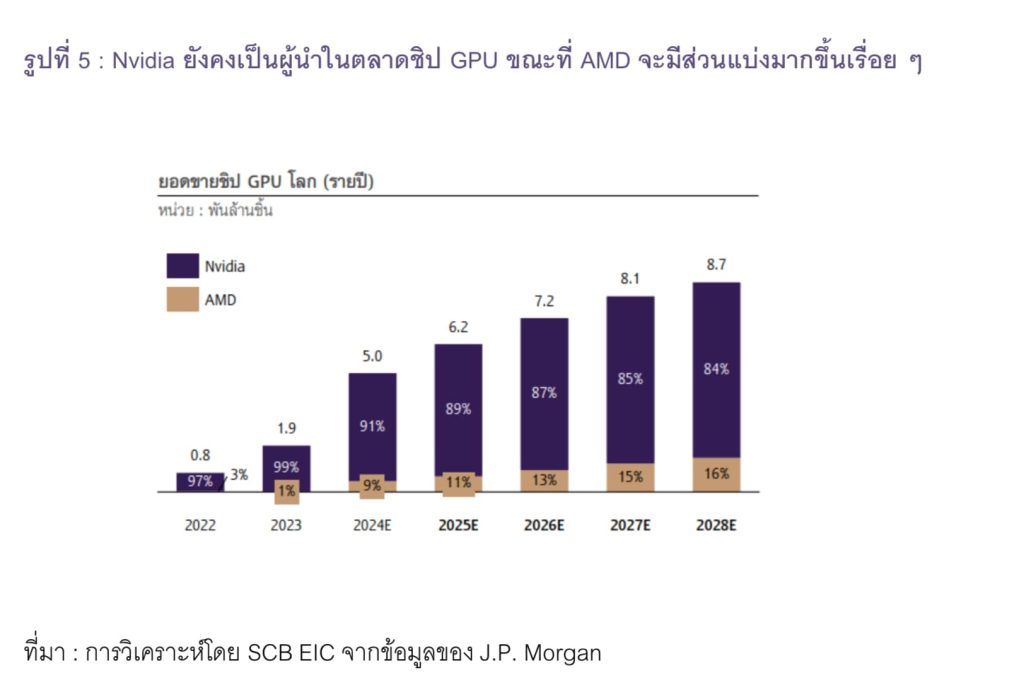

ยิ่งไปกว่านั้น ปัจจุบันตลาดชิป AI ยังคงถูกผูกขาดด้วยผู้เล่นรายใหญ่สัญชาติสหรัฐฯ อย่าง Nvidia ที่ครองตลาดชิป GPU ขณะที่ Google เอง ก็ได้เป็นเจ้าตลาดใหญ่ในฝั่งชิป ASIC โดย SCB EIC มองว่า แนวโน้มความต้องการเทคโนโลยี AI ที่เติบโตขึ้นอย่างต่อเนื่องจะเอื้อประโยชน์ต่อผู้ผลิตชิปที่สามารถเข้ามาในตลาดได้ก่อนผู้ผลิตชิปรายอื่น (First-mover advantage) เนื่องจากในปัจจุบันตลาดชิป AI ของโลกยังคงถูกผูกขาดด้วยผู้เล่นรายใหญ่ของสหรัฐฯอย่างเช่น Nvidia ที่ครองตลาดชิป GPU ทั้งนี้ บริษัท Nvidia ได้หันมาผลิตและลงทุนในอุตสาหกรรมชิป AI นับตั้งแต่ปี 2019 โดยรายได้ของบริษัทมีแนวโน้มที่จะพึ่งพาคำสั่งซื้อจากกลุ่มธุรกิจ Data center มากขึ้นเรื่อย ๆ ทั้งนี้ จากข้อมูลล่าสุด พบว่า ในช่วงไตรมาสที่ 2 ปี 2024 Nvidia มีรายได้อยู่ที่ 30,040 ล้านดอลลาร์สหรัฐ หรือโตขึ้น 122% จากช่วงเดียวกันในปีก่อนหน้า โดยราว 78% ของรายได้ทั้งหมดมาจากการผลิตชิป AI เพื่อรองรับความต้องการของกลุ่ม Data center เป็นหลัก รองลงมาคือ กลุ่มคอมพิวเตอร์ และกลุ่มยานยนต์ ในสัดส่วนราว 17% และ 3% ตามลำดับ ขณะเดียวกัน Nvidia ยังคงวางแผนการพัฒนาชิปขั้นสูงอย่างต่อเนื่อง โดยล่าสุด (ต.ค. 2024) ได้ร่วมมือกับ MediaTek เพื่อที่จะพัฒนาชิป AI PC ขนาด 3 นาโนเมตร สำหรับใช้ในกลุ่ม AI PC โดยชิปรุ่นดังกล่าวมีแผนวางจำหน่ายในช่วงกลางปี 2025 ซึ่งจะทำให้การแข่งขันในกลุ่มอุตสาหกรรมคอมพิวเตอร์มีแนวโน้มรุนแรงมากขึ้นในระยะถัดไป โดยเราคาดการณ์ว่า Nvidia จะยังคงเป็นผู้ผลิตชิป GPU รายสำคัญของโลกต่อไป อย่างไรก็ดี ยังคงต้องจับตาบริษัท Advanced Micro Devices (AMD) ที่เริ่มเข้ามามีส่วนแบ่งในตลาดมากขึ้นเรื่อย ๆ โดยนำกลยุทธ์ด้านราคามาใช้ ซึ่งอาจส่งผลให้ในระยะข้างหน้า Nvidia จะไม่ใช่ผู้เล่นเจ้าเดียวที่ผูกขาดในตลาดชิป GPU อีกต่อไป (รูปที่ 5)

รูปที่ 5 : Nvidia ยังคงเป็นผู้นำในตลาดชิป GPU ขณะที่ AMD จะมีส่วนแบ่งมากขึ้นเรื่อย ๆ

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ J.P. Morgan

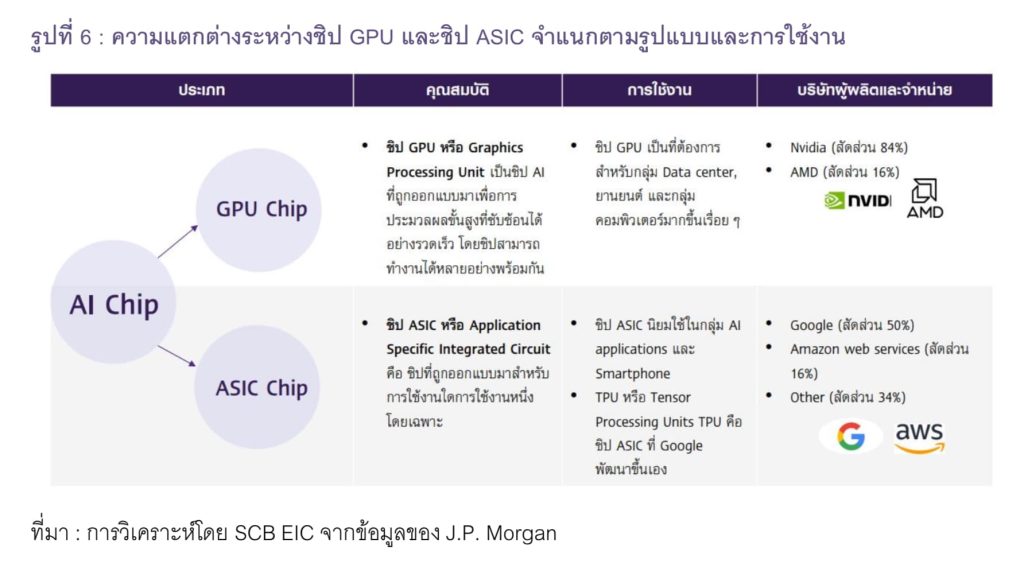

ขณะที่ Nvidia ได้ครองตลาดชิป GPU เรายังพบอีกว่า Google ซึ่งเป็นผู้ให้บริการคลาวด์ได้เป็นเจ้าตลาดในฝั่งของชิป ASIC (รูปที่ 6) และเป็นบริษัทเทคโนโลยีรายแรกที่เริ่มผลิตชิป ASIC โดย Google ได้เริ่มเปิดตัวชิป TPU

ซึ่งเป็นชิปสำหรับใช้ใน AI applications ต่าง ๆ โดยคาดการณ์ว่าภายในปี 2026 Google จะยังเป็นเจ้าตลาดของชิป ASIC ซึ่งล่าสุด Apple ได้ประกาศว่า บริษัทอยู่ระหว่างการทดลองใช้ชิป TPUv4 ซึ่งพัฒนาโดย Google เพื่อเทรนโมเดล AI ของตัวเอง โดยคาดว่า Apple จะสามารถเปิดตัวใช้งานฟีเจอร์ AI ตัวใหม่อย่างเต็มรูปแบบนี้ได้ใน iPhone และ Mac ภายในปี 2025 อย่างไรก็ดี จากการที่ Nvidia ได้ครองตลาดชิป GPU ในฝั่งของชิปประมวลผลไปแล้ว ในส่วนของ Google เองก็ได้เป็นเจ้าตลาดของฝั่งชิป ASIC ซึ่งอาจส่งผลให้ชิป AI มีราคาสูงขึ้นและเกิดปัญหาอุปทานคอขวดจากขาดแคลนชิปในระยะต่อไปได้

รูปที่ 6 : ความแตกต่างระหว่างชิป GPU และชิป ASIC จำแนกตามรูปแบบและการใช้งาน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ J.P. Morgan

SCB EIC ประเมินว่าแนวโน้มความต้องการเทคโนโลยี AI ในตลาดโลกที่เพิ่มขึ้นอย่างรวดเร็ว จะส่งผลดีต่อผู้ประกอบการไทย ดังนี้

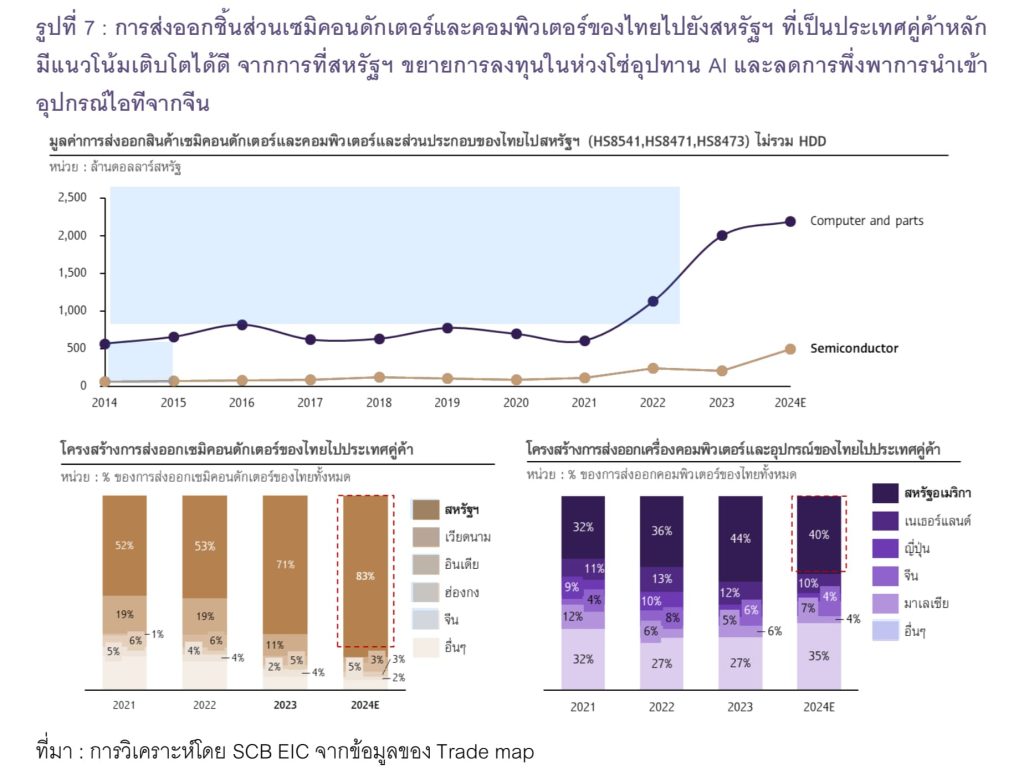

1) ด้านการส่งออก SCB EIC มองว่าการส่งออกสินค้าของไทยในกลุ่มที่เกี่ยวข้องกับห่วงโซ่อุปทาน AI มีแนวโน้มขยายตัวต่อเนื่อง เช่น กลุ่มชิ้นส่วนเซมิคอนดักเตอร์และส่วนประกอบที่ไม่รวมชิปต้นน้ำ ซึ่งปัจจุบันไทยอยู่ในกลุ่มผู้ให้บริการแพ็กเกจและทดสอบชิปเป็นหลัก และกลุ่มคอมพิวเตอร์และส่วนประกอบที่ถือได้ว่าเป็นชิ้นส่วนและอุปกรณ์ไอทีที่สำคัญที่มีส่วนช่วยในการในห่วงโซ่อุปทาน AI ซึ่งเราประเมินว่าการส่งออกสินค้าในกลุ่มดังกล่าวมีแนวโน้มเติบโตได้ดี โดยเฉพาะการส่งออกไปยังประเทศคู่ค้าหลักอย่างสหรัฐฯ เพื่อทดแทนการนำเข้าจากจีน และจากการที่สหรัฐฯ เป็นผู้นำด้านเทคโนโลยี AI และมีการลงทุนด้านนี้อย่างต่อเนื่อง โดยจากข้อมูลเบื้องต้นในปี 2024 พบว่าไทยมีสัดส่วนการส่งออกเซมิคอนดักเตอร์และคอมพิวเตอร์ไปยังตลาดสหรัฐฯ มากถึง 83% และ 40% ของการส่งออกสินค้าในหมวดนี้ทั้งหมด (รูปที่ 7) ซึ่งแน่นอนว่าแนวโน้มการลงทุนด้าน AI ในสหรัฐฯ ที่เพิ่มขึ้นจะเป็นโอกาสให้ไทยส่งออกสินค้าที่เกี่ยวข้องในห่วงโซ่อุปทาน AI ไปยังตลาดสหรัฐฯ ได้มากขึ้นตามไปด้วย สะท้อนได้จากข้อมูลของมหาวิทยาลัยสแตนฟอร์ด ที่ระบุว่า ในปี 2023 สหรัฐฯ มีมูลค่าการลงทุนในเทคโนโลยี AI สูงเป็นอันดับ 1 ของโลก โดยมีมูลค่าการลงทุนรวมมากถึง 6.72 หมื่นล้านดอลลาร์สหรัฐ

รูปที่ 7 : การส่งออกชิ้นส่วนเซมิคอนดักเตอร์และคอมพิวเตอร์ของไทยไปยังสหรัฐฯ ที่เป็นประเทศคู่ค้าหลักมีแนวโน้มเติบโตได้ดี จากการที่สหรัฐฯ ขยายการลงทุนในห่วงโซ่อุปทาน AI และลดการพึ่งพาการนำเข้าอุปกรณ์ไอทีจากจีน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ Trade map

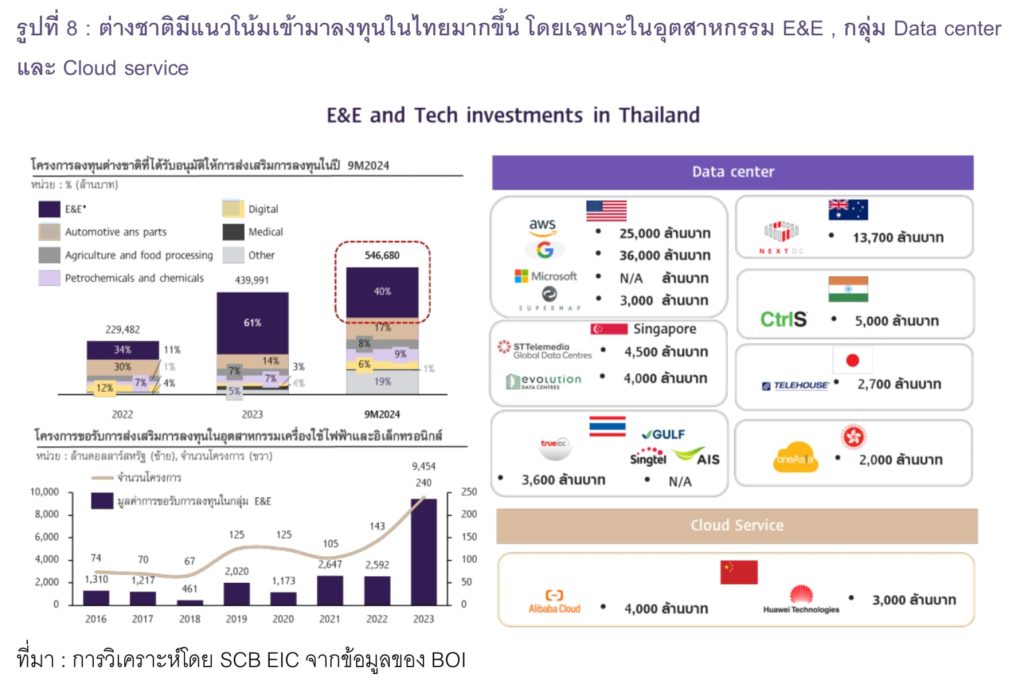

2) ด้านการลงทุน นับตั้งแต่เกิดสงครามเทคโนโลยีระหว่างจีนกับสหรัฐฯ ได้ส่งผลให้เกิดการขยายการลงทุน

ในกลุ่มอาเซียน โดยบริษัทยักษ์ใหญ่ด้านไอทีที่เป็นพันธมิตรกับสหรัฐฯ หลายแห่ง ได้ทยอยย้ายฐานการผลิตออกจากจีน รวมถึงจีนเองก็ได้เริ่มเข้ามาลงทุนในกลุ่มอาเซียนซึ่งรวมถึงไทยมากขึ้น สะท้อนได้จากข้อมูลของ BOI ที่พบว่ามีนักลงทุนต่างชาติเข้ามาลงทุนในอุตสาหกรรม E&E มากถึง 40% ของเงินลงทุนจากต่างประเทศทั้งหมด โดยคาดว่าการเพิ่มสิทธิประโยชน์ทางภาษีที่ครอบคลุมถึงอุตสาหกรรมอิเล็กทรอนิกส์ต้นน้ำจะส่งผลให้ FDI ขยายตัวสูงขึ้น โดยมีโครงการขนาดใหญ่ ที่ได้รับการอนุมัติในช่วง 9 เดือนแรกปี 2024 คือ การผลิตอิเล็กทรอนิกส์ขั้นสูง Wafer, การประกอบและทดสอบชิป วงจรรวม มูลค่ารวม 19,856 ล้านบาท และผลิตแผงวงจรพิมพ์ (PCB) มูลค่ารวม 61,302 ล้านบาท (รูปที่ 8) นอกจากนี้ ยังมีกลุ่มธุรกิจ Data center และ Cloud service ที่ขอรับการส่งเสริมการลงทุนจาก BOI รวมมูลค่าเงินลงทุนมากกว่า 167,989 ล้านบาท จากทั้งนักลงทุนรายใหญ่สัญชาติสหรัฐฯ (AWS และ Google) จีน (Huawei และ Alibaba) และออสเตรเลีย (NextDC) เป็นต้น รวมถึงผู้เล่นสัญชาติไทยเองก็ได้มีการลงทุนในธุรกิจ Data center อาทิ True idc และ GSA ที่เป็นการร่วมทุนระหว่าง Gulf, Singtel และ AIS โดย SCB EIC มองว่าแนวโน้มการลงทุนในกลุ่มธุรกิจ Data center และ Cloud service ของไทยที่เพิ่มสูงขึ้นแบบก้าวกระโดด จะเป็นแรงขับเคลื่อนและก้าวสำคัญของไทยเพื่อรองรับการเติบโตของกลุ่มเทคโนโลยี AI สอดคล้องกับข้อมูลของ Mckinsey ที่ประเมินว่ามูลค่าตลาด Data center ของโลก มีแนวโน้มเติบโตสูงขึ้นจาก 2.4 แสนล้านดอลลาร์สหรัฐ ในปี 2024 มาอยู่ที่ 5.8 แสนล้านดอลลาร์สหรัฐ ในปี 2032 โดยมีอัตราการเติบโตเฉลี่ย ในช่วงปี 2024-2032 ที่ 11.6% ต่อปี

รูปที่ 8 : ต่างชาติมีแนวโน้มเข้ามาลงทุนในไทยมากขึ้น โดยเฉพาะในอุตสาหกรรม E&E , กลุ่ม Data center และ Cloud service

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ BOI

อย่างไรก็ดี แม้ไทยจะมีโอกาสในการขยายการส่งออกสินค้าและการลงทุนในห่วงโซ่อุปทานของเทคโนโลยี AI มากขึ้น แต่ความสามารถในการแข่งขันของไทยยังค่อนข้างจำกัดเมื่อเทียบกับประเทศคู่แข่ง เนื่องจากยังมีอุปสรรคในการพัฒนาสินค้าที่มีมูลค่าเพิ่มสูงเพื่อรองรับเทคโนโลยี AI ซึ่งแม้ว่าการส่งออกชิ้นส่วนชิปของไทยจะมีการขยายตัวอย่างต่อเนื่องโดยเฉพาะการส่งออกไปสหรัฐฯ แต่ยังคงน้อยกว่าคู่เเข่งอย่างมาเลเซียเกือบเท่าตัว โดยพบว่า สหรัฐฯ มีสัดส่วนพึ่งพาการนำเข้าอุปกรณ์ชิปจากไทยเพียง 7% เมื่อเทียบกับสัดส่วนการพึ่งพาการนำเข้าจากมาเลเซียที่มากกว่า 17% ของการนำเข้าชิปทั้งหมดของสหรัฐฯ (รูปที่ 9) ทั้งนี้อุปสรรคสำคัญของไทยที่ส่งผลให้ยังมีส่วนแบ่งตลาดที่น้อยกว่าคู่แข่งเนื่องมาจากการขาดความพร้อมของห่วงโซ่อุปทานการผลิตสินค้าเทคโนโลยีขั้นสูง อย่างเช่นชิปต้นน้ำ โดยนอกจากนี้ ไทยยังขาดการวิจัยและพัฒนาในกลุ่มสินค้านวัตกรรมใหม่ ยิ่งไปกว่านั้น ไทยยังคงเผชิญกับปัญหาขาดแคลนแรงงานที่มีทักษะดิจิทัลและเทคโนโลยี โดยจากผลสำรวจความสามารถในการแข่งขันทางดิจิทัลของ IMD พบว่า ในปี 2023 ไทยมีความสามารถในการแข่งขันด้านองค์ความรู้ดิจิทัลและเทคโนโลยีอยู่ในลำดับที่ 41 จากประเทศสมาชิกทั้งหมด 63 ประเทศ และอยู่ในอันดับ 3 เมื่อเทียบกับประเทศสมาชิกอาเซียนที่เข้าร่วม 5 ประเทศ โดยสิงคโปร์มีความพร้อมทั้งด้านเทคโนโลยีและแรงงานทักษะสูง ขณะที่มาเลเซียมีข้อได้เปรียบจากการเป็นผู้ประกอบและทดสอบชิปที่แข็งแกร่งและมีบริษัทไอทียักษ์ใหญ่อย่าง Intel และ Infineon เข้าไปลงทุน จนมาเลเซียสามารถขยับขึ้นมาเป็นผู้ผลิตชิปต้นน้ำได้ นอกจากนี้ สาเหตุที่นักลงทุนต่างชาติสนใจลงทุนในสิงคโปร์หรือมาเลเซียมากกว่าไทย ส่วนหนึ่งเนื่องจากมีโครงสร้างพื้นฐานด้านพลังงานและดิจิทัลที่สามารถรองรับสายพานการผลิตได้ดีกว่า เนื่องจากในการผลิตเซมิคอนดักเตอร์ซึ่งเทคโนโลยีมีความซับซ้อนค่อนข้างสูงกว่าอุปกรณ์อิเล็กทรอนิกส์ทั่วไป การมีระบบไฟฟ้าที่มีความเสถียรจะมีความสำคัญเนื่องจากเมื่อเกิดปัญหาไฟฟ้าดับ จะส่งผลเสียต่อกระบวนการผลิตอย่างมหาศาล มองกลับมาที่ไทยเราจะต้องมีการเตรียมความพร้อมให้มากขึ้นในการผลิตสินค้าที่มีมูลค่าเพิ่มสูง โดยเฉพาะในด้านกระบวนการผลิตเพื่อรองรับเทคโนโลยี AI ที่เติบโตอย่างไม่หยุดนิ่ง เพื่อให้สามารถแข่งขันกับประเทศเพื่อนบ้านได้มากขึ้น

รูปที่ 9 : สหรัฐฯ มีแนวโน้มพึ่งพาการนำเข้าชิ้นส่วนชิปจากอาเซียนซึ่งรวมถึงไทยมากขึ้น เพื่อทดแทนการนำเข้าจากจีน

ที่มา : การวิเคราะห์โดย SCB EIC จากข้อมูลของ BOI

ท่ามกลางสมรภูมิเทคโนโลยีระหว่างจีนกับสหรัฐฯ ที่มีแนวโน้มทวีความรุนแรงมากขึ้น ไทยจะต้องเร่งปรับปรุงโครงสร้างในภาคการผลิตเพื่อรองรับการผลิตชิปขั้นสูง สินค้าคอมพิวเตอร์และอุปกรณ์ทั้งในส่วนของฮาร์ดแวร์และซอฟต์แวร์สำหรับ AI ไปจนถึงอุปกรณ์จัดเก็บข้อมูลและหน่วยความจำที่สามารถรองรับเทคโนโลยี AI โดยจะต้องเร่งส่งเสริมการวิจัยและพัฒนาการผลิตสินค้าที่มีมูลค่าเพิ่มสูง ร่วมกับการพัฒนาแรงงานที่มีทักษะสูงทั้งกลุ่มแรงงานที่มีอยู่เดิมและกลุ่มแรงงานใหม่ เช่น วิศวกรเซมิคอนดักเตอร์และวิทยาศาสตร์คอมพิวเตอร์ผู้เชี่ยวชาญ ที่ยังขาดแคลนอยู่

เป็นจำนวนมากและเป็นความเสี่ยงต่อภาคการผลิตในกลุ่มสินค้าเทคโนโลยีขั้นสูง ขณะเดียวกัน ภาครัฐต้องเร่งพัฒนาเพื่อสร้างความพร้อมด้านโครงสร้างพื้นฐานดิจิทัลและระบบโครงข่ายอินเทอร์เน็ตความเร็วสูง เพื่อรองรับการเข้ามาลงทุนของกลุ่มบริษัทเทคโนโลยีชั้นนำในไทย และสิ่งที่จะขาดไม่ได้คือการพัฒนาไปสู่อุตสาหกรรมสีเขียวที่เป็นมิตรกับสิ่งแวดล้อม ซึ่งสิ่งนี้จะเกิดขึ้นได้จะต้องอาศัยความร่วมมือจากทั้งภาครัฐและเอกชน เพื่อที่ไทยจะได้ก้าวไปสู่การเป็นศูนย์กลางเทคโนโลยีที่สำคัญแห่งอาเซียนและตอบโจทย์ความยั่งยืนในอนาคตไปพร้อม ๆ กัน

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/AI-Technology-280125

ผู้เขียนบทวิเคราะห์

จิรภา บุญพาสุข (jirapa.boonpasuk@scb.co.th) นักวิเคราะห์