กรุงไทยวิเคราะห์ กนง.ขึ้นดอกเบี้ยครั้งสุดท้าย

กนง. มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายต่อเนื่องเป็นครั้งที่ 8 ติดต่อกัน สู่ร้อยละ 2.5 ต่อปี สูงสุดในรอบ 10 ปี

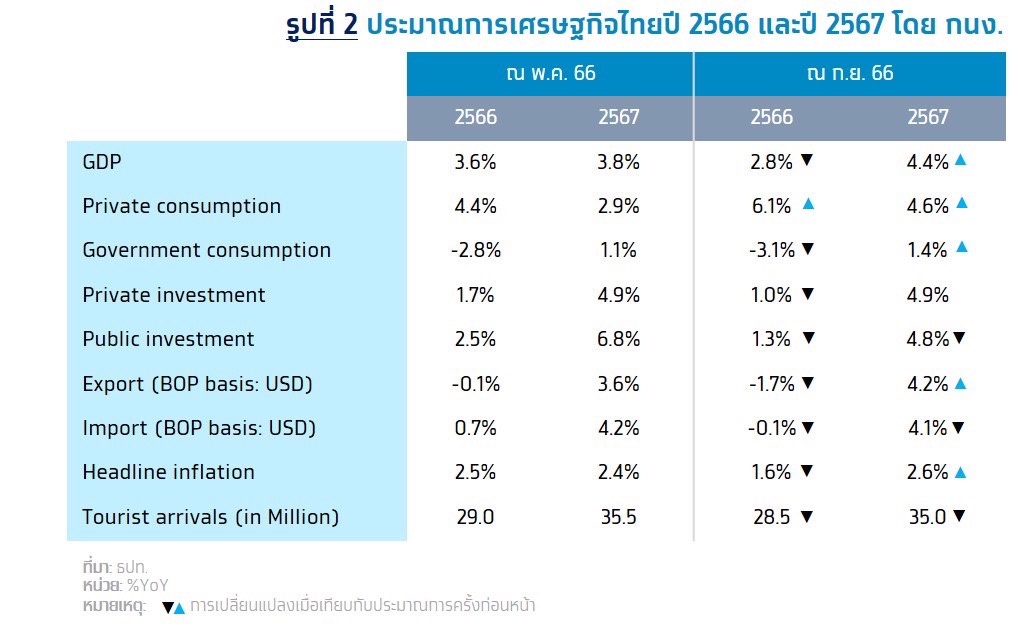

กนง. มีมติเป็นเอกฉันท์ปรับขึ้นอัตราดอกเบี้ยนโยบายร้อยละ 0.25 ต่อปี จากร้อยละ 2.25 เป็นร้อยละ 2.50 ต่อปี ในการประชุมครั้งที่ 5/2566 พร้อมสื่อสารถึงอัตราดอกเบี้ยในปัจจุบันเป็นระดับที่เหมาะสม โดยมีสาระสำคัญดังนี้

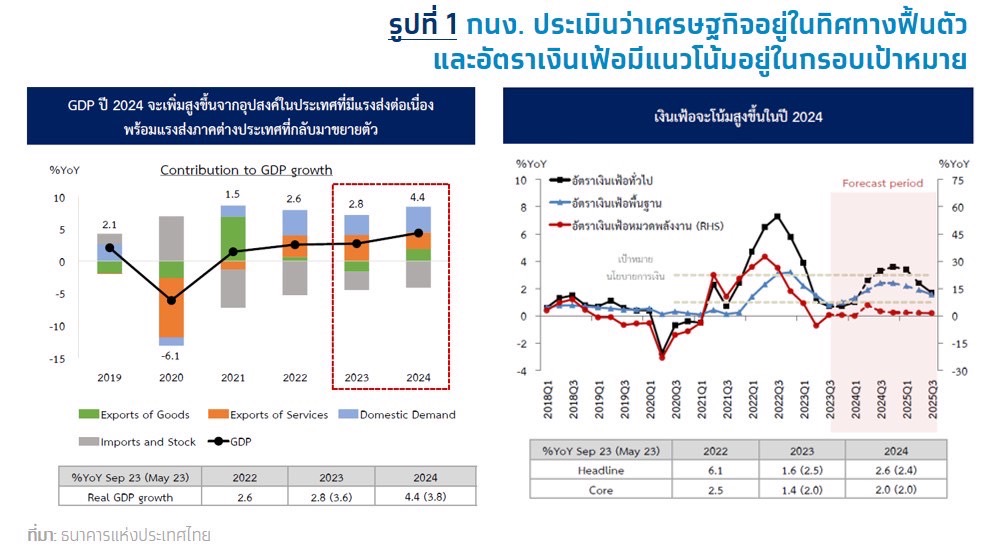

- เศรษฐกิจไทยโดยรวมอยู่ในทิศทางฟื้นตัวโดยมีปัจจัยหนุนจากการบริโภคภาคเอกชน แม้เศรษฐกิจปีนี้จะขยายตัวชะลอลงจากภาคการส่งออกสินค้าและภาคการท่องเที่ยวที่ฟื้นตัวช้ากว่าคาด ส่วนหนึ่งจากเศรษฐกิจจีนและวัฏจักรอิเล็กทรอนิกส์โลกที่ฟื้นตัวช้า ส่งผลให้ปรับลดประมาณการเศรษฐกิจปี 2566 ขยายตัวได้ที่ร้อยละ 2.8 (จากร้อยละ 3.6) อย่างไรก็ดี ปี 2567 เศรษฐกิจมีแนวโน้มขยายตัวได้ร้อยละ 4.4 (จากร้อยละ 3.8) จากอุปสงค์ในประเทศที่ฟื้นตัวต่อเนื่อง ภาคการส่งออกสินค้ากลับมาขยายตัว รวมถึงแรงส่งจากมาตรการกระตุ้นเศรษฐกิจของภาครัฐ

- อัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่ในกรอบเป้าหมายคาดว่าอัตราเงินเฟ้อทั่วไปปี 2566 และ 2567 จะอยู่ที่ร้อยละ 1.6 และ 2.6 ตามลำดับ โดยในปี 2566 อยู่ในระดับต่ำจากมาตรการช่วยเหลือค่าครองชีพของภาครัฐและผลของฐานที่สูงในปีก่อน ขณะที่ปี 2567 มีแนวโน้มสูงขึ้นตามการฟื้นตัวของเศรษฐกิจและแรงกดดันด้านอุปทานจากปรากฏการณ์เอลนีโญ อีกทั้ง ยังมีความเสี่ยงด้านสูงจากแรงกดดันด้านอุปสงค์ที่อาจเพิ่มขึ้นจากนโยบายภาครัฐ และปรากฏการณ์เอลนีโญที่อาจรุนแรงกว่าคาด

- มาตรการปรับโครงสร้างหนี้ควรดำเนินการอย่างต่อเนื่อง รวมถึงมาตรการเฉพาะจุดและแนวทางการแก้ปัญหาหนี้อย่างยั่งยืนสำหรับกลุ่มเปราะบาง โดยเฉพาะมาตรการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ด้านคุณภาพสินเชื่ออาจได้รับแรงกดดันจากความสมารถในการชำระหนี้ของผู้ประกอบการ SMEs และครัวเรือนบางส่วนที่ยังเปราะบางจากภาระหนี้ที่สูงขึ้นและรายได้ที่ฟื้นตัวช้า ขณะที่ธนาคารพาณิชย์มีระดับเงินกองทุนและเงินสำรองที่เข้มแข็ง

- ภาวะการเงินโดยรวมตึงตัวขึ้นบ้างสอดคล้องกับอัตราดอกเบี้ยนโยบาย แต่ยังไม่เป็นอุปสรรคต่อการระดมทุนของภาคเอกชนและการฟื้นตัวของเศรษฐกิจ โดยสินเชื่อภาคเอกชนชะลอลงหลังจากเร่งไปมากในช่วงวิกฤต แต่ประเมินว่าจะฟื้นตัวสอดคล้องกับกิจกรรมทางเศรษฐกิจ ด้านตลาดการเงินมีความผันผวนสูงขึ้น โดยอัตราผลตอบแทนพันธบัตรปรับเพิ่มขึ้น และอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์ สรอ. ปรับอ่อนค่าตามทิศทางนโยบายการเงินของธนาคารกลางสหรัฐฯ ประกอบกับนักลงทุนรอความชัดเจนของนโยบายภาครัฐที่อาจมีนัยต่อเศรษฐกิจและเสถียรภาพด้านการคลังในอนาคต