“หนี้ครัวเรือน” กับดักเศรษฐกิจไทย ปัญหาใหญ่ฉุดเติบโต

“หนี้ครัวเรือน”ถือเป็นปัญหาสำคัญของเศรษฐกิจไทย โดยปัจจุบันหนี้ครัวเรือนโดยรวมยังใกล้กับระดับ 90% ของผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) ปริมาณหนี้ครัวเรือนในระดับนี้เป็นผลต่อเสถียรภาพเศรษฐกิจ การขยายตัวของจีดีพี เนื่องจากกระทบต่อกำลังซื้อ การออม ทำให้ครัวเรือนมีภูมิคุ้มกันต่อวิกฤตเศรษฐกิจที่อาจเกิดขึ้นน้อยลง

หนี้ครัวเรือนพุ่งทะลุ 14.6 ล้านล้าน

มูลค่าหนี้ครัวเรือนโดยรวมของประเทศไทยนั้นอยู่ในทิศทางที่เพิ่มขึ้นมาโดยตลอดตั้งแต่ก่อนเกิดการแพร่ระบาดของโควิด-19 ตั้งแต่ปี 2561 หนี้ครัวเรือนของไทยอยู่ที่ 12.83 ล้านล้านบาท และเพิ่มเป็น 13.49 ล้านล้านบาทในปี 2562 ในไตรมาสที่ 4 ของปี 2563 หนี้ครัวเรือนไทยโดยรวมเพิ่มขึ้นมาเป็น 14.03 ล้านล้านบาท 1 ปีให้หลังในไตรมาสที่ 4 ปี 2564 หนี้ครัวเรือนเพิ่มขึ้นเป็น 14.57 ล้านล้านบาท ก่อนที่จะขยับเพิ่มขึ้นมาเป็น 14.65 ล้านล้านบาทในไตรมาสที่ 1 ปี 2565

ตามการแถลงสัดส่วนหนี้ครัวเรือนต่อจีดีพีของไทยในไตรมาสที่ 1 ปี 2565 ของสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) ในไตรมาสที่ 1 ปี 2565 จะอยู่ที่ 89.2% ต่อจีดีพี ลดลงเล็กน้อยจากระดับ 90% ต่อจีดีพีในไตรมาสที่ผ่านมา แต่ยังถือว่าอยู่ในระดับสูงมากเมื่อเทียบกับในช่วงที่จะเกิดการระบาดของโควิด-19 ที่หนี้ครัวเรือนต่อจีดีพีอยู่ที่ระดับ 78 – 79% ต่อจีดีพีเท่านั้น สะท้อนว่าเมื่อภาระหนี้สินของครัวเรือนเพิ่มมากขึ้นขณะที่จีดีพีของประเทศหดตัวลงจากวิกฤตที่กระทบต่อเศรษฐกิจก็ทำให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีเพิ่มขึ้นในระดับที่น่าวิตก

หนี้ส่วนบุคคล – หนี้บัตรเครดิตพุ่ง

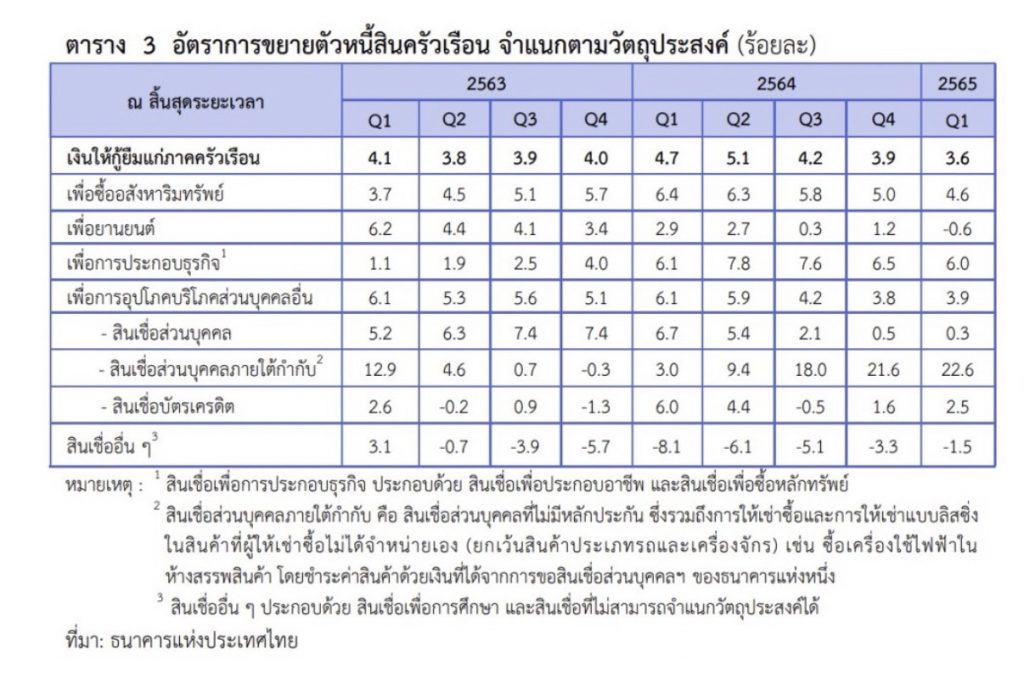

ทั้งนี้ภาพรวมของหนี้ครัวเรือนของไทยแม้จะทรงตัวและลดลงเล็กน้อย แต่สิ่งที่ต้องติดตามอย่างใกล้ชิดคือสินเชื่อส่วนบุคคลภายใต้การกำกับ และสินเชื่อบัตรเครดิตขยายตัวในอัตราเร่ง โดยสินเชื่อส่วนบุคคล ภายใต้การกำกับ ขยายตัวเพิ่มขึ้น 22.6% เร่งขึ้นต่อเนื่องเป็นไตรมาสที่ 5 ติดต่อกัน และสินเชื่อบัตรเครดิต เพิ่มขึ้นเล็กน้อยที่ 2.5% สะท้อนปัญหาการขาดสภาพคล่องของครัวเรือนที่ได้รับผลกระทบทางเศรษฐกิจมาเป็นเวลานาน สินเชื่อเพื่อประกอบธุรกิจขยายตัว 6%

สำหรับสินเชื่อที่อยู่อาศัยและยานยนต์ขยายตัวในอัตราที่ชะลอลงเป็น 4.6% และสินเชื่อเพื่อยานยนต์ยังหดตัว 0.6% เนื่องจากความกังวลในเรื่องภาวะเศรษฐกิจในระยะต่อไปที่อาจไม่สดใส

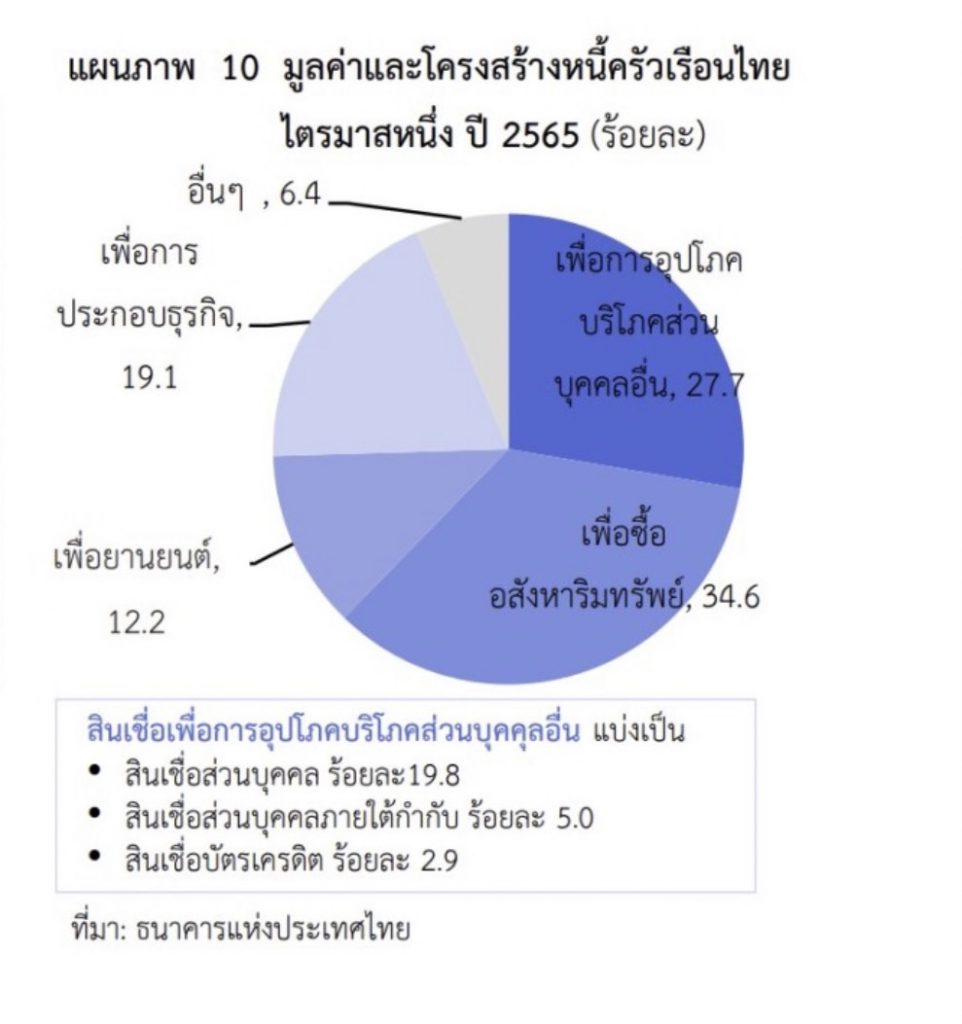

โดยโครงสร้างหนี้ครัวเรือนไทยในปัจจุบันแบ่งเป็น 1.เพื่อซื้ออสังหาริมทรัพย์ 34.6% 2.เพื่อการอุปโภคบริโภคส่วนบุคคลอื่น 27.7% ซึ่งแบ่งเป็นสินเชื่อประเภทต่างๆเช่น สินเชื่อส่วนบุคคล 19.8% สินเชื่อส่วนบุคคลภายใต้กำกับ 5% และสินเชื่อบัตรเครดิต 2.9% 3.เพื่อการประกอบธุรกิจ 19.1% 4.เพื่อยานยนต์ 12.2% และ5.หนี้อื่นๆ 6.4%

NPLs เพิ่มน้อยจากมาตรการช่วยเหลือ

นอกจากนี้ข้อมูลเรื่องความสามารถในการชำระหนี้ยังคงทรงตัว โดยในไตรมาสหนึ่ง ปี 2565 สินเชื่ออุปโภคบริโภคที่ไม่ก่อให้เกิดรายได้ (NPLs) มีมูลค่า 1.47 แสนล้านบาท คิดเป็นสัดส่วนต่อสินเชื่อรวมอยู่ที่ 2.78% เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนที่มีสัดส่วน 2.73% ซึ่งเป็นผลมาจากการดำเนินมาตรการช่วยเหลือทางการเงิน และการปรับโครงสร้างหนี้ที่ช่วยชะลอไม่ให้เกิดหนี้เสียเพิ่ม

อย่างไรก็ตาม ยังต้องเฝ้าระวัง NPLs ของสินเชื่ออุปโภคบริโภค ส่วนบุคคลอื่น และบัตรเครดิต เนื่องจากในไตรมาสหนึ่ง ปี 2565 สัดส่วนสินเชื่อ NPLs ต่อสินเชื่อรวมของสินเชื่อ ทั้ง 2 ประเภทปรับตัวสูงขึ้น โดยสินเชื่อส่วนบุคคลอื่นเพิ่มจาก 2.33% ในไตรมาสสี่ ปี 2564 เป็น 2.49% ในไตรมาสหนึ่ง ปี 2565 และสินเชื่อบัตรเครดิตขยายตัว 2.78% เพิ่มขึ้นจาก 2.49% ในไตรมาสก่อน

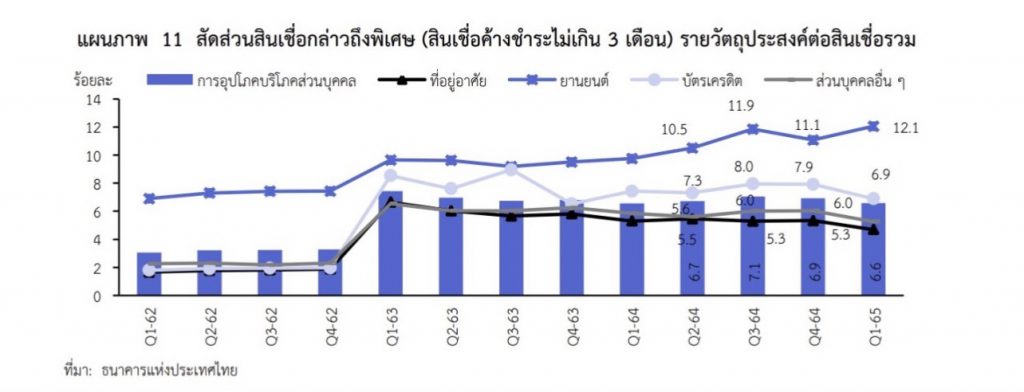

ส่วนสินเชื่อเพื่อยานยนต์ก็เป็นเรื่องที่ต้องเฝ้าระวังเช่นกันเนื่องจากมีสัดส่วนสินเชื่อกล่าวถึงพิเศษ (สินเชื่อค้างชำระน้อย กว่า 3 เดือน) ต่อสินเชื่อรวมอยู่ในระดับสูง และมีสัดส่วนเพิ่มขึ้น โดยในไตรมาสหนึ่ง ปี 2565 มีสัดส่วน 12.1% เพิ่มขึ้นจาก 11.1% ในไตรมาสก่อน สะท้อนความเสี่ยงของการเกิด NPLs โดยเฉพาะในครัวเรือนกลุ่มที่ มีภาระหนี้สูง หรือมีกันชนทางการเงินต่ำ

ห่วงดอกเบี้ยขาขึ้นกระทบลูกหนี้

นอกจากนี้ในระยะต่อไปสภาพัฒน์ยังระบุว่าในส่วนของหนี้ครัวเรือน ระยะถัดไปยังมีประเด็นที่ต้องให้ความสำคัญ 4 เรื่องคือ

1.อัตราดอกเบี้ยที่มีแนวโน้มปรับเพิ่มขึ้นจะทำให้ต้นทุนการกู้ยืมของครัวเรือนเพิ่มขึ้นและกระทบต่อครัวเรือนที่ขอสินเชื่อใหม่ เนื่องจากจะต้องรับภาระหนี้ในส่วนของดอกเบี้ยมากขึ้น โดยแนวโน้มดอกเบี้ยยังอยู่ในขาขึ้นต่อไปอีกไม่น้อยกว่า 2 ปี เนื่องจากธนาคารกลางหลายประเทศ เช่น ในสหรัฐฯ ยุโรป ที่ต้องมีการปรับขึ้นดอกเบี้ยนโยบายเพื่อต่อสู่กับอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากราคาพลังงาน และค่าครองชีพที่สูงขึ้น ซึ่งการปรับขึ้นดอกเบี้ยทำให้ภาระในการชำระหนี้ของภาคครัวเรือนจะเพิ่มมากขึ้น ถือเป็นแรงกดดันโดยตรงต่อความสามารถในการชำระหนี้ของครัวเรือนไทย

2.ผลกระทบของภาระค่าครองชีพที่อาจกดดันให้ครัวเรือนมีความต้องการสินเชื่อมากขึ้น นำไปสู่การก่อหนี้มากขึ้น ซึ่งอาจทให้ครัวเรือน ที่รายได้ยังไม่ฟื้นตัวและได้รับผลกระทบจากราคาสินค้าที่ปรับตัวสูงมีการก่อหนี้มากขึ้น ซึ่งเห็นได้จากจำนวนการก่อหนี้ทั้งในส่วนของบัตรเครดิต

และ 3.คุณภาพสินเชื่อในกลุ่มสินเชื่อส่วนบุคคลอื่นๆ สินเชื่อ บัตรเครดิต และสินเชื่อยานยนต์ โดยสินเชื่อส่วนบุคคลอื่นและสินเชื่อบัตรเครดิต มีสัดส่วนสินเชื่อ NPLs ต่อสินเชื่อ รวมปรับตัวสูงขึ้น

ขณะที่สินเชื่อรถยนต์มีสัดส่วนสินเชื่อกล่าวถึงพิเศษ (สินเชื่อค้างชำระน้อยกว่า 3 เดือน) ต่อ สินเชื่อรวมอยู่ในระดับสูงและเพิ่มขึ้น สะท้อนความเสี่ยงของการเกิด NPLs โดยเฉพาะในครัวเรือนกลุ่มที่มีภาระหนี้ สูง หรือมีกันชนทางการเงินต่ำ

และ 4.การส่งเสริมมาตรการปรับโครงสร้างหนี้อย่างต่อเนื่อง และมีมาตรการ แก้หนี้ที่เฉพาะเจาะจง สำหรับกลุ่มเปราะบาง และรายได้ยังไม่ฟื้นตัว รวมทั้งใช้มาตรการกระตุ้นเศรษฐกิจที่ไม่ ส่งเสริมให้มีการก่อหนี้ใหม่ เพื่อป้องกันไม่ให้หนี้ครัวเรือนมีมูลค่าสูงจนกลายเป็นปัจจัยฉุดรั้งการฟื้นตัวของ เศรษฐกิจในอนาคต

แบงก์ชาติ – รัฐบาลสั่งเร่งแก้หนี้ครัวเรือน

ปัญหาหนี้ครัวเรือนถือเป็นจุดเปราะบางสำคัญของระบบเศรษฐกิจการเงินไทยที่จำเป็นต้องได้รับการแก้ไขอย่างรอบด้านโดยอาศัยความร่วมมือจากทุกภาคส่วน ทั้งภาครัฐ เอกชน และประชาชน เพื่อช่วยกันแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน ที่จริงแล้วเรื่องปัญหาหนี้สินครัวเรือน และหนี้สินของประชาชนเป็นสิ่งที่รัฐบาลรวมทั้งหน่วยงานที่มีหน้าที่กำกับดูแลแสดงความเป็นห่วง และหามาตรการแก้ไขปัญหามาโดยตลอด

ปาฐกถาพิเศษ ในหัวข้อ “บทบาทนโยบายด้านการเงิน ในการกอบกู้และก้าวต่อของเศรษฐกิจไทย ของ“เศรษฐพุฒิ สุทธิวาทนฤพุฒิ” ผู้ว่าการธนาคารแห่งประเทศไทย เมื่อเร็วๆนี้กล่าวถึงปัญหาหนี้ครัวเรือนไว้ได้อย่างน่าสนใจว่าปัญหาการเข้าถึงบริการทางการเงิน และหนี้ครัวเรือน อาจซ้ำเติมปัญหาความเหลื่อมล้ำ จนฉุดรั้งการเติบโตของเศรษฐกิจไทยได้ โดยหนี้ครัวเรือน ซึ่งการจะหลุดจากกับดักหนี้และไปต่อได้นั้นเชื่อว่าจะต้องใช้เวลา และมีการแก้ปัญหาอย่งครบวงจร กล่าวคือ การแก้หนี้ควบคู่ไปพร้อมกับการสร้างรายได้ ซึ่งต้องอาศัยความร่วมมือจากทุกฝ่าย ขณะเดียวกันการออกมาตรการแต่ละเรื่อง จะต้องไม่สร้างภาระให้แก่ลูกหนี้เพิ่ม รวมทั้งไม่ปิดโอกาสในการเข้าถึงสินเชื่อ

ขณะที่พล.อ.ประวิตร วงษ์สุวรรณ รองนายกรัฐมนตรี รักษาราชการแทนนายกรัฐมนตรี ได้มีข้อสั่งการใน 2 เรื่องสำคัญ คือ เรื่องแรกเรื่องหนี้ครัวเรือน โดยมอบหมายให้กระทรวงการคลังไปพิจารณาเรื่องการแยกสถานะลูกหนี้ เช่น ลูกหนี้ที่เป็น NPL หรือลูกหนี้สถานะอื่น ที่สามารถปรับโครงสร้างหนี้ได้ เพื่อจะได้หามาตรการช่วยเหลือลูกหนี้ และแก้ปัญหาหนี้ได้ตรงเป้าหมาย

แบงก์แนะ 3 ข้อแก้หนี้ครัวเรือนแบบถาวร

นอกจากแนวทางการแก้ปัญหาหนี้ครัวเรือนที่แบงก์ชาติได้แนะนำให้ประชาชนนำไปปรับใช้ในการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน 3 ข้อได้แก่

เพิ่มรายได้ของครัวเรือน เพราะตราบใดที่ครัวเรือนยังมีรายได้ไม่เพียงพอต่อการดำรงชีพ ก็เลี่ยงไม่ได้ที่จะต้องก่อหนี้เพื่อนำไปใช้จ่าย ในภาพใหญ่ทั้งภาครัฐและเอกชนคงต้องช่วยกันคิดว่า จะทำอย่างไรให้แรงงานไทยเก่งขึ้น มีทักษะการทำงานที่ตรงกับความต้องการของตลาด

จะทำอย่างไรให้แรงงานในภาคเกษตรกรรมที่มีจำนวนถึง 1 ใน 3 ของกำลังแรงงานทั้งหมดมีรายได้เพิ่มขึ้นอย่างยั่งยืน รวมทั้งปัญหาแรงงานในภาคบริการที่เกี่ยวข้องกับการท่องเที่ยวที่รายได้ฟื้นตัวช้า ท่ามกลางวิถีการท่องเที่ยวแบบใหม่ที่จะเปลี่ยนไป

นอกจากนี้ยังต้องทำให้ภาคธุรกิจเพิ่มการลงทุนในประเทศไทย ซึ่งจะช่วยยกระดับผลิตภาพการผลิตและรายได้ของประชาชน หรือแม้แต่การกระจายรายได้และโอกาสให้ทั่วถึงเพื่อให้คนส่วนใหญ่มีรายได้เพิ่มขึ้นและเป็นกำลังซื้อสำคัญของประเทศ ประเด็นเหล่านี้เป็นโจทย์ที่สำคัญและท้าทายเป็นอย่างมากสำหรับทั้งภาครัฐและภาคเอกชน

2. สร้างความตระหนักรู้ทางการเงินให้กับครัวเรือน เพื่อไม่ให้ครัวเรือนเกิดการใช้จ่ายและการก่อหนี้ที่เกินตัว ให้ความสำคัญกับการออมและการลงทุน รวมถึงรู้จักวางแผนการเงินและบริหารความเสี่ยง เพราะหากไม่มีการวางแผนการเงินที่เหมาะสมและรอบคอบ แม้รายได้จะมากเพียงใดก็ไม่เพียงพอต่อการใช้จ่าย และอาจจะกลับไปพึ่งพาการกู้ยืมอยู่ดี สิ่งเหล่านี้เป็นหน้าที่ของหลายภาคส่วนที่ต้องทำร่วมกัน โดยภาครัฐต้องส่งเสริมความรู้ทางการเงินให้กับประชาชน ขณะที่ภาคครัวเรือนก็ต้องหาความรู้และฝึกวินัยทางการเงินด้วยตัวเอง

นอกจากนี้ภาคสถาบันการเงินต้องไม่ออกโพรโมชันหรือผลิตภัณฑ์การเงินที่สุ่มเสี่ยง จะทำให้ประชาชนติดกับดักหนี้ โดยที่ผ่านมา ธปท. ตระหนักถึงความสำคัญของการให้สินเชื่ออย่างรับผิดชอบ จึงผลักดันและร่วมมือกับสถาบันการเงินเพื่อทำให้การให้สินเชื่ออย่างรับผิดชอบเกิดขึ้นอย่างเป็นรูปธรรม ซึ่งจะเป็นส่วนหนึ่งในการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน

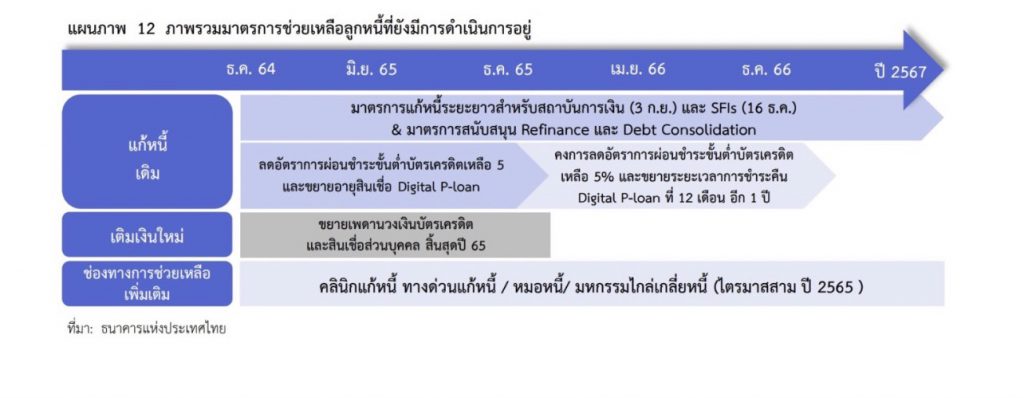

3. ปลดหนี้เดิม ในช่วงที่ผ่านมา หลายหน่วยงานริเริ่มมาตรการต่าง ๆ อย่างเป็นรูปธรรม เพื่อช่วยเหลือลูกหนี้ทยอยปรับตัวและหลุดพ้นจากปัญหาหนี้ที่ประสบอยู่ โดย ธปท. ได้ผลักดันหลายโครงการ อาทิ การปรับโครงสร้างหนี้ คลินิกแก้หนี้ และโครงการหมอหนี้เพื่อประชาชน เพื่อให้ลูกหนี้รายย่อยปรับภาระหนี้ที่ต้องจ่ายในแต่ละเดือนให้สอดคล้องกับรายได้ที่เปลี่ยนไป ด้านสำนักงานคณะกรรมการการศึกษาขั้นพื้นฐานก็เดินหน้าช่วยเหลือกลุ่มข้าราชการครูที่ประสบปัญหาหนี้สินสูง สำหรับกรมส่งเสริมสหกรณ์เริ่มออกแบบมาตรการช่วยเหลือสมาชิกสหกรณ์และเกษตรกร อย่างไรก็ดี ยังคงต้องเร่งเดินหน้าต่อไปเพื่อทำให้หลายมาตรการที่ออกมาเกิดผลดีในวงกว้าง