คนไทยแห่ทำประกันชีวิตครึ่งปีแรกโต 3.78%

ภาคธุรกิจประกันชีวิตเผยตัวเลขครึ่งแรก ปี 2566 เบี้ยประกันภัยรับรวมโต 3.78% เบี้ยประกันรวม 3 แสนล้านบาท อัตราความคงอยู่ของกรมธรรม์ 82%

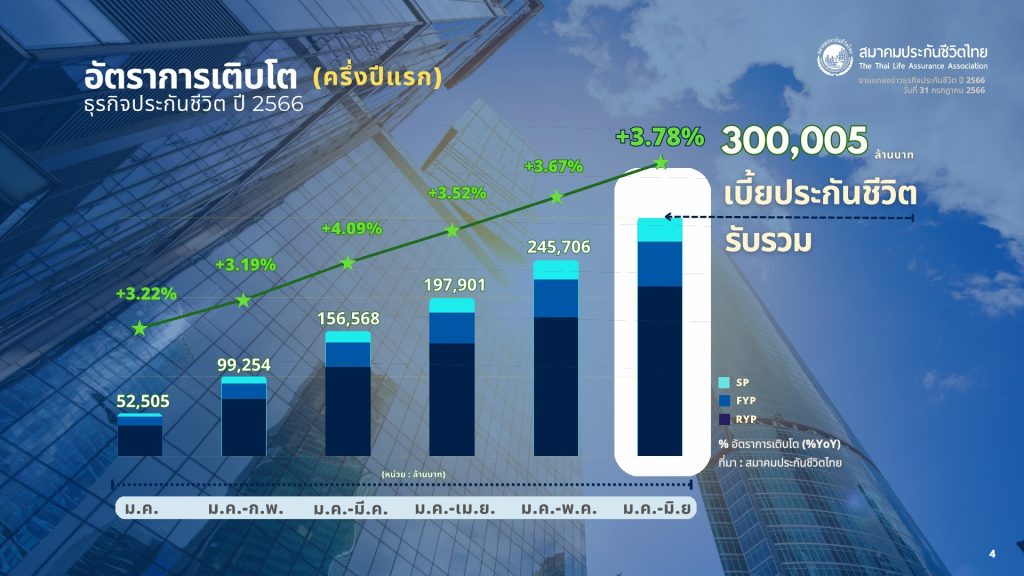

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งแรกปี 2566 ระหว่างม.ค.–มิ.ย. มีเบี้ยประกันภัยรับรวมอยู่ที่ 300,005 ล้านบาท เติบโตเพิ่มขึ้น 3.78% เมื่อเทียบกับช่วงเดียวกันปี 2565 โดยจำแนกเป็น เบี้ยประกันภัยรับรายใหม่ 86,802 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 8.93% และเบี้ยประกันภัยรับปีต่อไป 213,203 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 1.82% โดยมีอัตราความคงอยู่ของกรมธรรม์ 82%

สำหรับเบี้ยประกันภัยรับรายใหม่ ประกอบด้วย 1. เบี้ยประกันภัยรับปีแรก 56,456 ล้านบาท เติบโตเพิ่มขึ้น 14.44% และ2.เบี้ยประกันภัยจ่ายครั้งเดียว 30,346 ล้านบาท เติบโตลดลง 0.03%

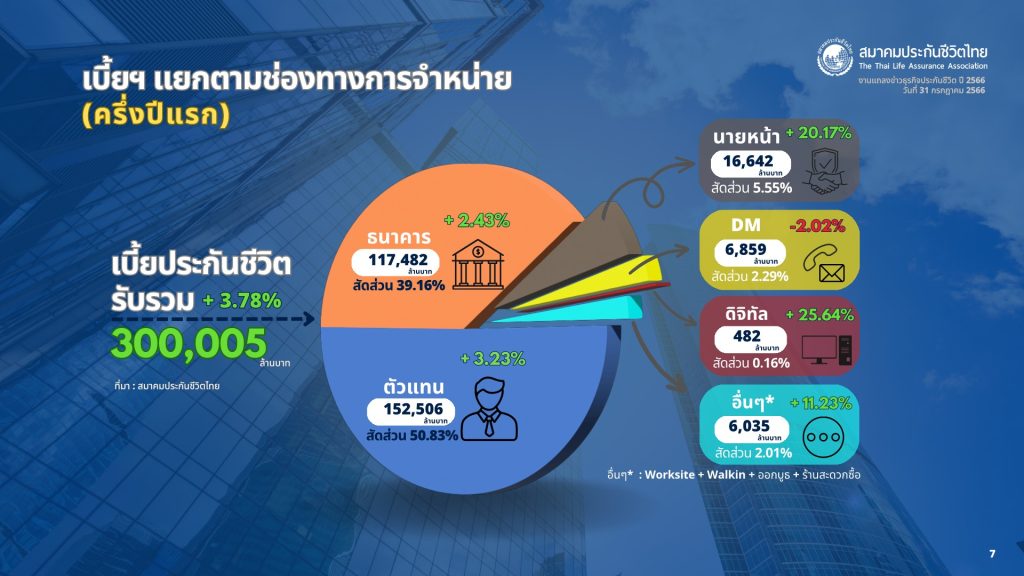

หากจำแนกเบี้ยประกันภัยรับรวมแยกตามช่องทางการจำหน่ายจะปรากฏ ดังนี้ 1. การขายผ่านช่องทางตัวแทนประกันชีวิต (Agency) มีเบี้ยประกันภัยรับรวม 152,506 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 3.23% คิดเป็นสัดส่วน 50.83% 2. การขายผ่านช่องทางธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 117,482 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 2.43% คิดเป็นสัดส่วน 39.16% 3.การขายผ่านช่องทางนายหน้าประกันชีวิต (Broker) มีเบี้ยประกันภัยรับรวม 16,642 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 20.17% คิดเป็นสัดส่วน 5.55%

การขายผ่านช่องทางการตลาดแบบตรง (Direct marketing) มีเบี้ยประกันภัยรับรวม 6,859 ล้านบาท อัตราการเติบโตลดลง 2.02% คิดเป็นสัดส่วน 2.29% 5. การขายผ่านช่องทางดิจิทัล (Digital) มีเบี้ยประกันภัยรับรวม 482 ล้านบาท อัตราการเติบโตเพิ่มขึ้น 25.64% คิดเป็นสัดส่วน 0.16% 6. การขายผ่านช่องทางอื่น (Others) เช่น การขาย Worksite, การขายผ่านการออกบูธ, การขายผ่านร้านค้าสะดวกซื้อ เป็นต้น มีเบี้ยประกันภัยรับรวม 6,035 ล้านบาท เติบโตเพิ่มขึ้น 11.23% คิดเป็นสัดส่วน 2.01%

สำหรับผลิตภัณฑ์ประกันชีวิตที่ได้รับความนิยมในช่วงครึ่งแรก ปี 2566 และมีอัตราการเติบโตมากขึ้น ได้แก่ สัญญาเพิ่มเติมประกันสุขภาพและคุ้มครองโรคร้ายแรง ที่เติบโตเพิ่มขึ้น 6.34% คิดเป็นสัดส่วน 18.01% ซึ่งหลัก ๆ มาจากการที่ประชาชนเริ่มให้ความสำคัญกับการดูแลสุขภาพมากขึ้น อันเนื่องมาจากค่าใช้จ่ายในการ

การรักษาพยาบาลที่มีแนวโน้มเพิ่มสูงขึ้นทุกปี จึงทำให้สัญญาเพิ่มเติมประกันสุขภาพและคุ้มครองโรคร้ายแรงเป็นผลิตภัณฑ์ที่ประชาชนให้ความสนใจ รวมถึงแบบประกันบำนาญ ที่เติบโตเพิ่มขึ้น 12.84% คิดเป็นสัดส่วน 1.71% ซึ่งส่วนหนึ่งมาจากสังคมสูงวัย (Aged Society) และมาจากค่านิยมของการแต่งงานช้า มีบุตรน้อยลง ทำให้คนทั่วไปเริ่มตระหนักถึงการออมเงินไว้สำหรับดูแลตัวเองในช่วงหลังเกษียณมากขึ้นขณะที่ผลิตภัณฑ์ประกันชีวิตควบการลงทุน (Unit- Linked +Universal Life) เติบโตลดลง 13.24% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว โดยมีเบี้ยประกันภัยรับรวมอยู่ที่ 17,201 ล้านบาท และมีสัดส่วนเมื่อเทียบเบี้ยรับรวมทั้งหมด 5.73% ซึ่งมาจากความไม่แน่นอนของทิศทางเศรษฐกิจโลกและภายในประเทศ รวมถึงความผันผวนของอัตราผลตอบแทนและภาวะอัตราเงินเฟ้อ ส่งผลให้ประชาชนส่วนใหญ่ไม่สามารถรับความผันผวนจากการลงทุน จึงทำให้ชะลอการตัดสินใจซื้อผลิตภัณฑ์ประกันชีวิตควบการลงทุนออกไปก่อน

สำหรับทิศทางภาพรวมธุรกิจประกันชีวิตในช่วงครึ่งปีหลังของปี 2566 นายสาระ กล่าวว่า มีปัจจัยส่งเสริมที่ทำให้ภาคธุรกิจประกันชีวิตมีอัตราการเติบโตเป็นไปตามที่คาดการณ์ไว้เมื่อต้นปี โดยคาดการณ์ว่าภาพรวมธุรกิจประกันชีวิตปี 2566 จะมีเบี้ยประกันภัยรับรวมประมาณ 612,500 – 623,500 ล้านบาท เติบโตอยู่ในช่วงระหว่าง 0%-2% ด้วยอัตราความคงอยู่ของกรมธรรม์ประมาณ 81% ถึง 82%

“ปัจจัยบวกที่จะสนับสนุนการเติบโตของธุรกิจ คือ ประชาชนเริ่มตระหนักถึงความสำคัญของการทำประกันชีวิตและสัญญาเพิ่มเติมการประกันภัยสุขภาพหรือโรคร้ายแรงมากขึ้น ซึ่งนอกจากจะมาจากแนวโน้มค่ารักษาพยาบาลที่เพิ่มสูงขึ้น ยังมาจากความไม่แน่นอนของการแพร่ระบาดของโรคอุบัติใหม่ เช่น Covid-19 และมาจากภาคธุรกิจที่ออกนโยบายและมีการบังคับใช้แบบมาตรฐานใหม่ของสัญญาเพิ่มเติมการประกันภัยสุขภาพ (New Health Standard) ที่มีวัตถุประสงค์สำคัญเพื่อให้ประชาชนสามารถเปรียบเทียบผลิตภัณฑ์และเลือกความคุ้มครองได้ตามที่ต้องการได้สะดวกรวดเร็วมากขึ้น ในขณะเดียวกัน ประชาชนเริ่มตระหนักในการทำประกันชีวิตแบบบำนาญ (Pension) มากขึ้น จากการที่ประเทศไทยได้เข้าสู่สังคมสูงวัย”