สตง.มอบเกียรติคุณองค์กรปกครองส่วนท้องถิ่น

สตง. มอบประกาศเกียรติคุณให้กับองค์กรปกครองส่วนท้องถิ่น 10 แห่งที่ได้รับผลการประเมินในระดับดีเด่นด้วยคะแนนสูงสุดจาก “โครงการประเมินวินัยการเงินการคลังของหน่วยรับตรวจ ประจำปีงบประมาณ พ.ศ. 2564”

นายประจักษ์ บุญยัง ผู้ว่าการตรวจเงินแผ่นดิน เปิดเผยว่า ตามที่สำนักงานการตรวจเงินแผ่นดิน (สตง.) ภายใต้นโยบายการตรวจเงินแผ่นดินของคณะกรรมการตรวจเงินแผ่นดินได้จัดให้มี “โครงการประเมินวินัยการเงินการคลังของหน่วยรับตรวจ” (Fiscal and Financial Discipline Assessment : FFDA) ซึ่งเป็นหนึ่งในโครงการภายใต้ยุทธศาสตร์การตรวจเงินแผ่นดิน (พ.ศ. 2562-2565) โดยในปีงบประมาณ พ.ศ. 2564 ซึ่งเป็นปีแรกของการดำเนินโครงการ สตง. ได้กำหนดกลุ่มเป้าหมายเป็นองค์กรปกครองส่วนท้องถิ่น เฉพาะองค์การบริหารส่วนจังหวัดและเทศบาล แบ่งเป็น 3 ประเภท ได้แก่ 1) องค์การบริหารส่วนจังหวัด 2) เทศบาลนครและเทศบาลเมือง และ 3) เทศบาลตำบล รวมจำนวน 2,548 แห่ง ทั่วประเทศ และมีองค์กรปกครองส่วนท้องถิ่นที่เข้าร่วมโครงการฯ จำนวน 2,501 แห่ง ผลปรากฏว่ามีองค์กรปกครองส่วนท้องถิ่นที่ได้รับผลการประเมินในระดับดีเด่นด้วยคะแนนสูงสุด จำนวน 10 แห่ง ดังนี้

1. ประเภทองค์การบริหารส่วนจังหวัด

อันดับที่ 1 องค์การบริหารส่วนจังหวัดสงขลา

อันดับที่ 2 องค์การบริหารส่วนจังหวัดยะลา

2. ประเภทเทศบาลนครและเทศบาลเมือง

อันดับที่ 1 เทศบาลนครสงขลา

อันดับที่ 2 เทศบาลเมืองร้อยเอ็ด

อันดับที่ 3 เทศบาลเมืองแม่เหียะ

อันดับที่ 4 เทศบาลนครเชียงใหม่

3. ประเภทเทศบาลตำบล

อันดับที่ 1 เทศบาลตำบลอุดมธัญญา

อันดับที่ 2 เทศบาลตำบลขาณุวรลักษบุรี

อันดับที่ 3 เทศบาลตำบลบ้านแหลม

อันดับที่ 4 เทศบาลตำบลทับปุด

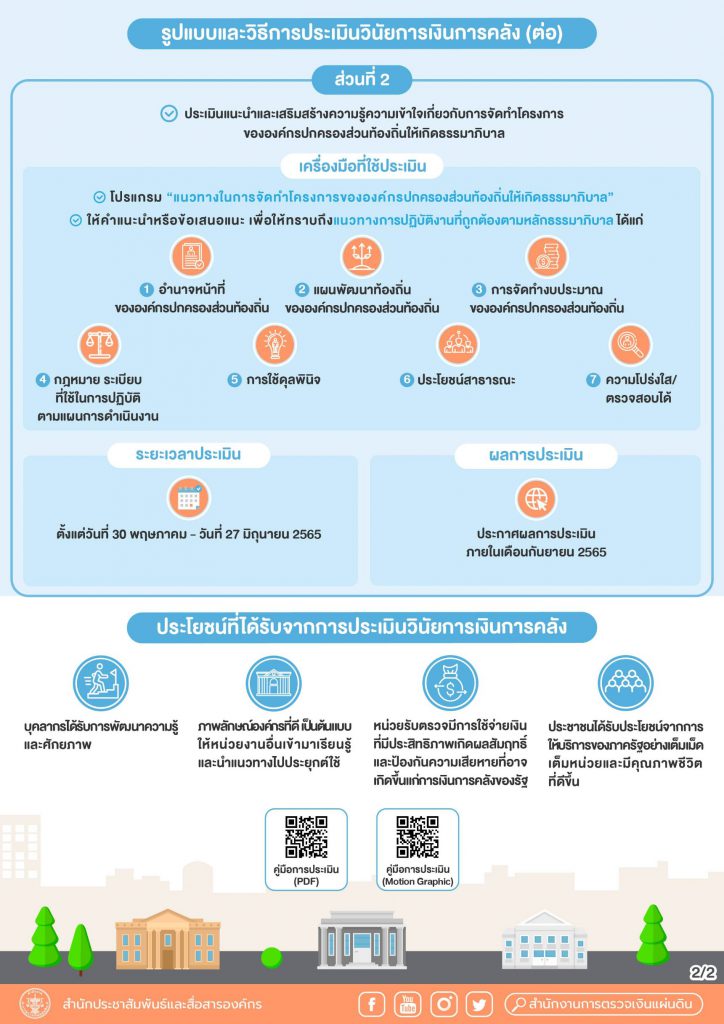

ทั้งนี้ การดำเนินโครงการประเมินวินัยการเงินการคลังของหน่วยรับตรวจมีวัตถุประสงค์เพื่อประเมินความรู้ความเข้าใจและการปฏิบัติหน้าที่ตามพระราชบัญญัติวินัยการเงินการคลังของรัฐ พ.ศ. 2561 และกฎหมายหรือระเบียบอื่นที่เกี่ยวข้องของเจ้าหน้าที่ขององค์การบริหารส่วนจังหวัดและเทศบาล และเพื่อเป็นมาตรการเชิงบวกในการส่งเสริมสนับสนุนให้หน่วยงานของรัฐรักษาวินัยการเงินการคลังอย่างเคร่งครัดโดยกำหนดรูปแบบและวิธีการประเมินเป็น 2 ส่วน ประกอบด้วย ส่วนที่ 1 เป็นการประเมินวินัยการเงินการคลังขององค์การบริหารส่วนจังหวัดและเทศบาลผ่านระบบออนไลน์ โดยหน่วยงานที่ได้รับคะแนนการประเมินส่วนที่ 1 ตั้งแต่ร้อยละ 70 ขึ้นไป และได้รับคะแนนสูงสุดในแต่ละประเภท ประเภทละ 4 หน่วยงาน จะได้รับคัดเลือกให้เข้าสู่การประเมินในส่วนที่ 2 ซึ่งเป็นการประเมินแนะนำและเสริมสร้างความรู้ความเข้าใจตามแนวทางในการจัดทำโครงการขององค์กรปกครองส่วนท้องถิ่นให้เกิดธรรมาภิบาล โดยใช้โปรแกรม “แนวทางในการจัดทำโครงการขององค์กรปกครองส่วนท้องถิ่นให้เกิดธรรมาภิบาล” ซึ่งเป็นการประเมินพร้อมให้คำแนะนำหรือข้อเสนอแนะเพื่อให้องค์การบริหารส่วนจังหวัดและเทศบาลได้ทราบถึงแนวทางการปฏิบัติงานที่ถูกต้องตามหลักธรรมาภิบาล

“สำหรับประโยชน์ของการเข้าร่วมโครงการดังกล่าว นอกจากเป็นการเสริมสร้างภาพลักษณ์ที่ดีให้กับหน่วยงาน โดยองค์การบริหารส่วนจังหวัดและเทศบาลที่ได้รับใบประกาศเกียรติคุณจะเป็นต้นแบบให้แก่องค์กรปกครองส่วนท้องถิ่นอื่นเข้ามาเรียนรู้และนำแนวทางการปฏิบัติงานไปประยุกต์ใช้ต่อไปแล้ว ยังเป็นการพัฒนาศักยภาพของบุคลากรขององค์กรปกครองส่วนท้องถิ่นให้มีความรู้ความเข้าใจในหน้าที่ที่จะต้องรักษาวินัยการเงินการคลังของรัฐ และปฏิบัติหน้าที่ได้ถูกต้องตามกฎหมาย ระเบียบ ข้อบังคับ มติคณะรัฐมนตรี และแบบแผนการปฏิบัติราชการ ซึ่งจะทำให้องค์กรปกครองส่วนท้องถิ่นในฐานะที่เป็นหน่วยงานที่มีบทบาทสำคัญต่อการพัฒนาชุมชน เศรษฐกิจ และสังคมของท้องถิ่น มีการใช้จ่ายเงินอย่างมีประสิทธิภาพ เกิดผลสัมฤทธิ์ และป้องกันความเสียหายที่อาจเกิดขึ้นแก่การเงินการคลังของรัฐ ในขณะที่ประชาชนก็ได้รับประโยชน์จากการให้บริการของภาครัฐอย่างเต็มเม็ดเต็มหน่วยและมีคุณภาพชีวิตที่ดีขึ้น อันจะนำไปสู่ความมั่นคงของชาติและความมีเสถียรภาพอย่างยั่งยืนทางการเงินการคลังของประเทศต่อไป” ผู้ว่าการตรวจเงินแผ่นดิน กล่าว

นายประจักษ์ กล่าวในตอนท้ายว่า การริเริ่มโครงการประเมินวินัยการเงินการคลังของหน่วยรับตรวจถือเป็นการแสดงให้เห็นถึงบทบาทที่สำคัญอีกด้านหนึ่งของ สตง. นอกเหนือจากบทบาทด้านการตรวจสอบภาครัฐ โดยเฉพาะอย่างยิ่งในด้านการพัฒนาเครื่องมือที่มีลักษณะเป็นแบบประเมินการบริหารจัดการการเงินการคลังของหน่วยรับตรวจ ซึ่งถือเป็น Non-audit Products และเป็นอีกหนึ่งนวัตกรรมทางการตรวจเงินแผ่นดิน (Innovative Auditing) ที่องค์กรการตรวจเงินแผ่นดินในหลายประเทศทั่วโลกเริ่มผลักดันให้เป็นรูปธรรมอย่างต่อเนื่อง