ราคาบ้านไตรมาส 2 ทรงตัว

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ หรือ REIC ได้จัดทำดัชนีราคาในหมวดที่อยู่อาศัย 2 รายการ ประกอบด้วย 1.ดัชนีราคาบ้านจัดสรรใหม่ 2.ดัชนีราคาห้องชุดใหม่ ที่อยู่ระหว่างการขายในช่วงไตรมาส 2/2565 โดย REIC พบความเปลี่ยนแปลงที่น่าสนใจ คือ ดัชนีราคาบ้านจัดสรรใหม่ที่อยู่ระหว่างการขาย ในกรุงเทพฯ และปริมณฑล มีค่าดัชนีมีค่าเท่ากับ 127.3 ลดลง -0.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ซึ่งเป็นการลดลงต่อเนื่องเป็นไตรมาสที่ 6 ตั้งแต่ไตรมาส 1 ปี 2564 ขณะที่ ดัชนีราคาห้องชุดใหม่ที่อยู่ระหว่างการขายในกรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2565 มีค่าดัชนีเท่ากับ 151.8 จุด ลดลง -0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยดัชนีราคาห้องชุดใหม่ยังคงลดลงต่อเนื่องกันเป็นไตรมาสที่ 7

ดัชนีราคาบ้านจัดสรรใหม่ (บ้านเดี่ยวและทาวน์เฮ้าส์)

ดัชนีราคาบ้านจัดสรรใหม่ที่อยู่ระหว่างการขาย ในกรุงเทพฯ และปริมณฑล ไตรมาส 2 ปี 2565 ค่าดัชนีมีค่าเท่ากับ 127.3 ลดลง -0.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ซึ่งเป็นการลดลงต่อเนื่องเป็นไตรมาสที่ 6 ตั้งแต่ไตรมาส 1 ปี 2564 แต่เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) พบว่า ดัชนีราคาบ้านจัดลดลง -0.01%

นายวิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ เปิดเผยว่า ดัชนีราคาบ้านจัดสรรใหม่ที่ลดลงอย่างต่อเนื่อง ซึ่งส่วนใหญ่เป็นโครงการที่มีการเปิดขายมาก่อนหน้าไตรมาสนี้ โดยผู้ประกอบการมีการปรับลดราคาให้สอดคล้องกับความสามารถในการซื้อของผู้ซื้อในกลุ่ม Real Demand ที่ลดลงจาก ภาวะเศรษฐกิจซบเซาจากการแพร่ระบาดของ COVID-19 ภาวะอัตราดอกเบี้ยและเงินเฟ้อที่อยู่ในทิศทางขาขึ้น

สำหรับราคาบ้านจัดสรรใหม่ในบางพื้นที่เพิ่มขึ้น เนื่องมาจากการปรับเพิ่มขึ้นตามต้นทุนค่าก่อสร้างใหม่ที่ปรับตัวสูงขึ้นตามราคาวัสดุก่อสร้างที่เพิ่มขึ้นมาก ดังนั้นโครงการใหม่ที่กำลังก่อสร้างเพื่อมาทดแทนบ้านจัดสรรที่ถูกดูดซับจากตลาดไปแล้วจะมีการปรับราคาขายสูงขึ้นตามต้นทุนที่สูงขึ้น

เมื่อจำแนกดัชนีราคาบ้านจัดสรรตามพื้นที่ พบว่ากรุงเทพฯ มีค่าดัชนีเท่ากับ 125.5 ลดลง -0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ลดลง -0.6%

3 จังหวัดปริมณฑล มีค่าดัชนีเท่ากับ 129.2 เพิ่มขึ้น 0.4% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพิ่มขึ้น 0.6%

ดัชนีราคาบ้านเดี่ยว

ดัชนีราคาบ้านเดี่ยว ในกรุงเทพฯ และปริมณฑล ไตรมาส 2 ปี 2565 มีค่าดัชนีเท่ากับ 125.9 ลดลง -0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) แต่เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพิ่มขึ้น 0.1%

กรุงเทพฯ มีค่าดัชนีเท่ากับ 124.8 ลดลง -0.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ลดลง -0.3%

จังหวัดปริมณฑล มีค่าดัชนีเท่ากับ 126.3 เพิ่มขึ้น 0.2% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพิ่มขึ้น 0.3%

ดัชนีราคาทาวน์เฮ้าส์

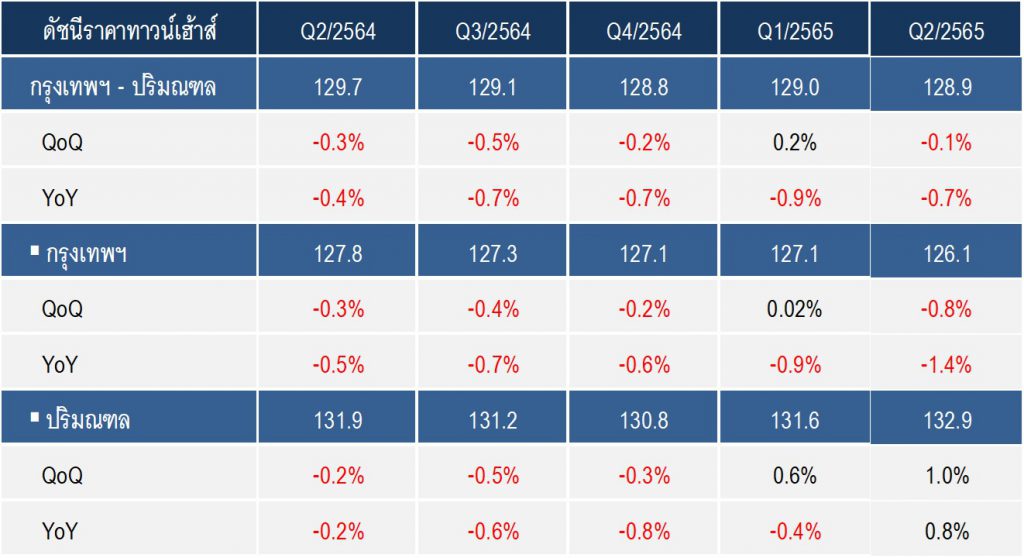

ดัชนีราคาทาวน์เฮ้าส์ ในกรุงเทพฯ – ปริมณฑล ไตรมาส 2 ปี 2565 มีค่าดัชนีเท่ากับ 128.9 ลดลง -0.6% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) แต่เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ลดลง -0.1%

กรุงเทพฯ มีค่าดัชนีเท่ากับ 126.1 ลดลง -1.3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) ลดลง -0.8%

3 จังหวัดปริมณฑล มีค่าดัชนีเท่ากับ 132.9 เพิ่มขึ้น 0.8% เมื่อเทียบกับช่วงเวลาเดียวกันของ

ปีก่อน (YoY) และเมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) เพิ่มขึ้น 1.0%

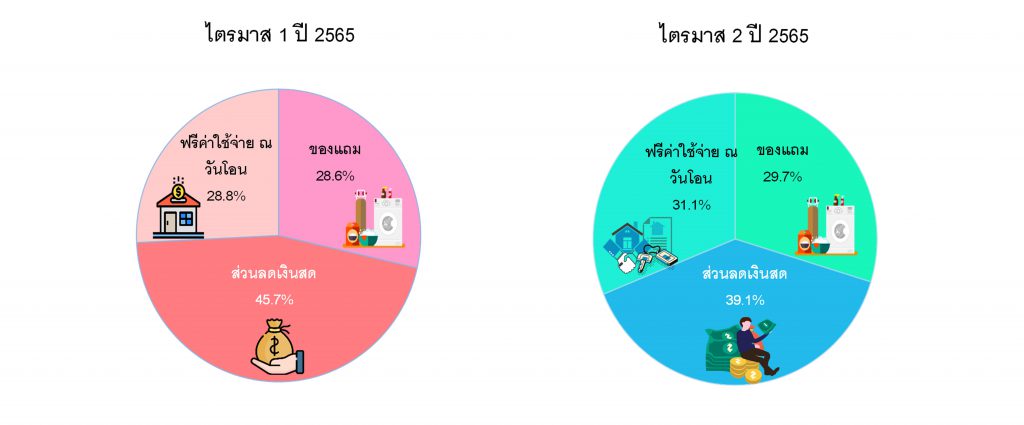

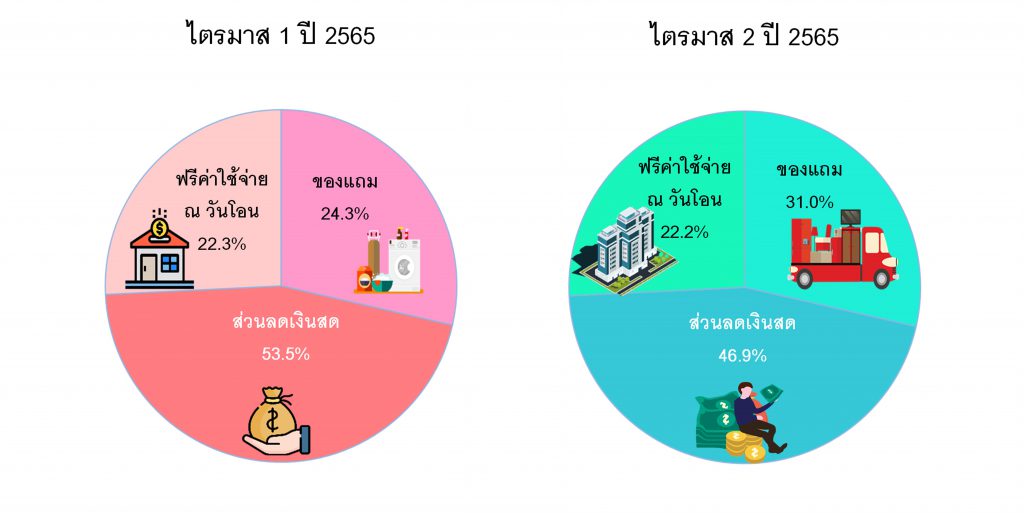

สำหรับรายการส่งเสริมการขายบ้านจัดสรรใหม่ที่อยู่ระหว่างการขายในไตรมาสนี้ พบว่า ส่วนใหญ่ 39.1% เป็นการให้ส่วนลดเงินสด ลดลงจากไตรมาสก่อนซึ่งมีสัดส่วน 45.7% รองลงมา 31.1% ให้ฟรีค่าใช้จ่าย ณ วันโอน เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งมีสัดส่วน 28.8% และ 29.7% เป็นการให้ของแถม เช่น เฟอร์นิเจอร์ครบ ฟรีแอร์ มิเตอร์น้ำ มิเตอร์ไฟและม่าน เพิ่มขึ้นเล็กน้อยจากไตรมาสก่อนซึ่งมีสัดส่วน 28.6% (ดูแผนภูมิที่ 4)

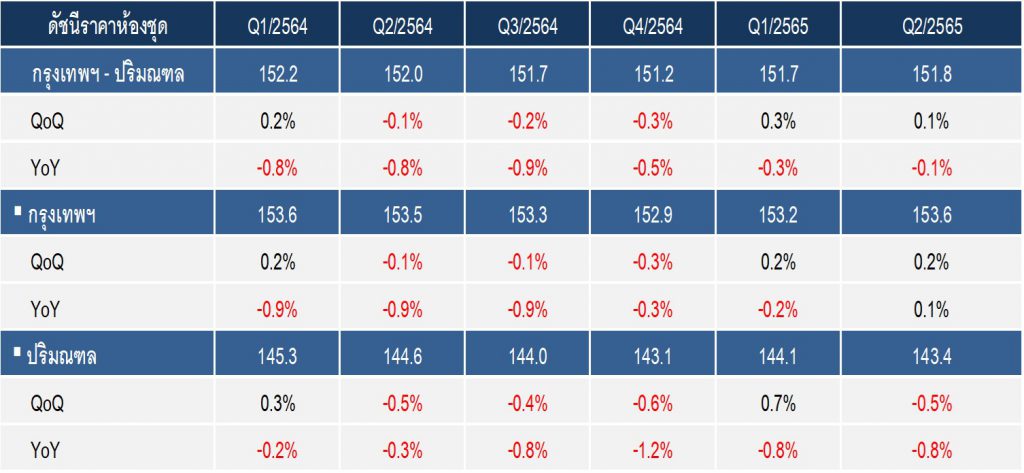

สำหรับ ดัชนีราคาห้องชุดใหม่ที่อยู่ระหว่างการขายในกรุงเทพฯ-ปริมณฑล ไตรมาส 2 ปี 2565 มีค่าดัชนีเท่ากับ 151.8 จุด ลดลง -0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ดัชนีราคาห้องชุดใหม่ยังคงลดลงต่อเนื่องกันเป็นไตรมาสที่ 7 แล้ว ตั้งแต่ไตรมาส 4 ปี 2563 แต่หากเทียบกับไตรมาสก่อนหน้า (QoQ) ดัชนีราคาห้องชุดใหม่เพิ่มขึ้น 0.1% นอกจากนี้ยังมีข้อสังเกตว่า ดัชนีราคาห้องชุดใหม่ในพื้นที่กรุงเทพฯ มีทิศทางปรับตัวขึ้น ซึ่งแสดงให้เห็นว่า ราคาห้องชุดใหม่มีแนวโน้มที่จะปรับตัวเพิ่มขึ้นตามต้นทุนค่าก่อสร้างใหม่ที่ปรับตัวสูงขึ้นตามราคาวัสดุก่อสร้างที่เพิ่มขึ้น

สำหรับภาพรวมราคาห้องชุดใหม่ที่ยังคงปรับตัวลดลงอย่างต่อเนื่องเมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน ซึ่งส่วนหนึ่งเป็นผลมาจากการหดหายไปของกำลังซื้อชาวต่างชาติโดยเฉพาะชาวจีนที่ยังไม่เปิดให้เดินทางออกนอกประเทศ รวมทั้งการหดหายไปของกำลังซื้อในกลุ่มนักลงทุนและนักเก็งกำไรที่ได้รับผลกระทบจากภาวะเศรษฐกิจที่ซบเซาจากการแพร่ระบาดของ COVID-19

ดัชนีราคาห้องชุดใหม่ที่อยู่ระหว่างการขาย ในไตรมาส 2 ปี 2565 เมื่อพิจารณาแยกตามพื้นที่ พบว่ากรุงเทพฯ มีค่าดัชนีเท่ากับ 153.6 จุด เพิ่มขึ้น 0.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และเพิ่มขึ้น 0.2% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

2 จังหวัดปริมณฑล มีค่าดัชนีเท่ากับ 143.4 จุด ลดลง -0.8% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) และลดลง -0.5% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ)

สำหรับรายการส่งเสริมการขายห้องชุดใหม่ที่อยู่ระหว่างการขายในไตรมาสนี้พบว่า ส่วนใหญ่ 46.9% เป็นส่วนลดเงินสด ซึ่งลดลงจากไตรมาสก่อนหน้าที่มีสัดส่วน 53.5% สำหรับรูปแบบการส่งเสริมการขายรองลงมาเป็นการให้ของแถม มีสัดส่วน 31.0% เพิ่มขึ้นจากไตรมาสก่อนหน้าซึ่งมีสัดส่วนร้อยละ 24.3 และการให้ส่วนลดฟรีค่าใช้จ่ายในวันโอนกรรมสิทธิ์ มีสัดส่วน 22.2% ลดลงจากไตรมาสก่อนหน้าซึ่งมีสัดส่วน 22.3% (ดูแผนภูมิที่ 3)

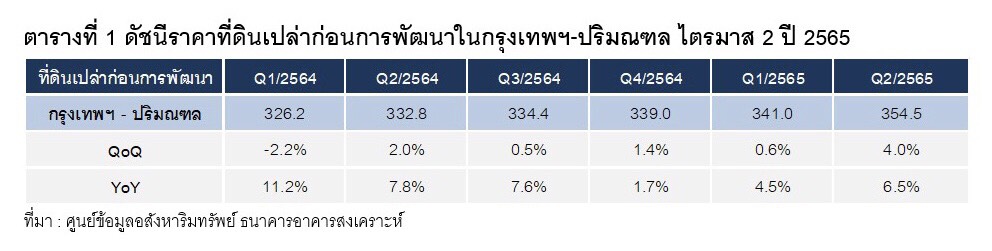

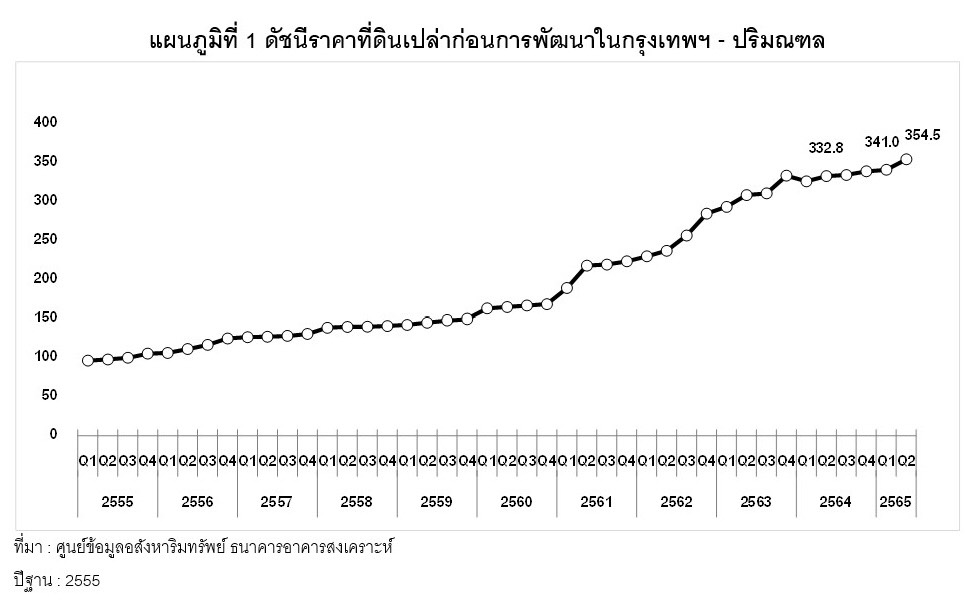

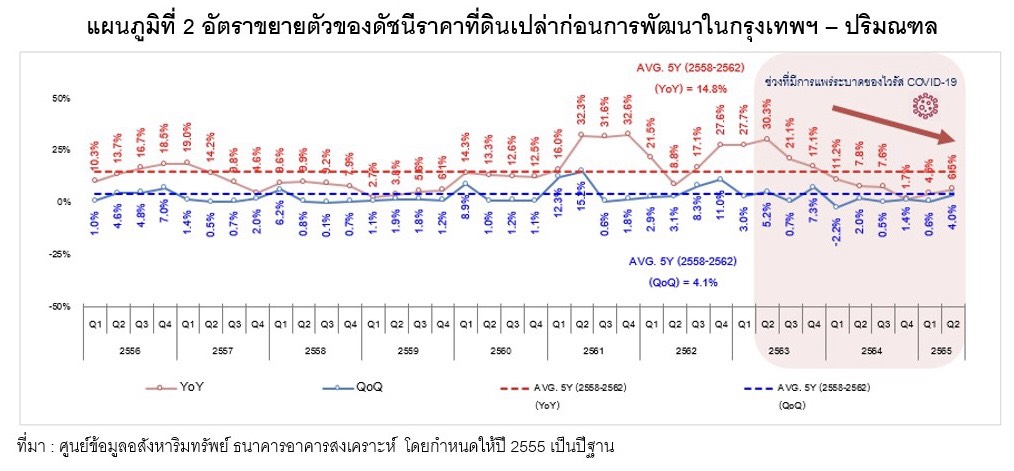

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ รายงานดัชนีราคาที่ดินเปล่าก่อนการพัฒนา ในกรุงเทพฯ – ปริมณฑล ไตรมาส 2 ปี 2565 มีค่าดัชนีเท่ากับ 354.5 จุด เพิ่มขึ้น 4.0% เมื่อเทียบกับไตรมาสก่อนหน้า (QoQ) และเพิ่มขึ้น 6.5% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ซึ่งแสดงให้เห็นว่าราคาที่ดินเปล่าก่อนการพัฒนามีการปรับเพิ่มขึ้นอย่างต่อเนื่อง แต่เป็นการปรับเพิ่มขึ้นในอัตราที่ชะลอตัวลงเมื่อเทียบกับค่าเฉลี่ยย้อนหลัง 5 ปี (ดูตารางที่ 1 และแผนภูมิที่ 1 – 2)

นายวิชัย วิรัตกพันธ์ รักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ เปิดเผยว่า ปัจจัยที่ทำให้ราคาที่ดินเปล่ามีการเพิ่มขึ้นในอัตราที่ชะลอตัวลง มาจากภาวะเศรษฐกิจที่ชะลอตัวจากการแพร่ระบาดของ COVID-19 และล่าสุดยังได้รับผลกระทบจากสงครามระหว่างรัสเซีย และยูเครน ที่อาจจะทำให้เศรษฐกิจไทยในปี 2565 ขยายตัวลดลงกว่าที่คาดการณ์ ผู้ประกอบการที่รัฐบาลได้ประกาศจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างเต็มอัตราโดยไม่ได้รับส่วนลด 90% เหมือนเช่นในปี 2562 – 2563 ที่ผ่านมา จึงทำให้ผู้ประกอบการต้องพิจารณาการซื้อที่ดินสะสมลดลง เพื่อควบคุมภาระภาษีที่ดินซึ่งเป็นต้นทุนในการพัฒนาโครงการในระยะต่อไป

นอกจากนี้ จะสังเกตได้ว่าในไตรมาส 2 ปี 2565 นี้ พบว่า โซน 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ดังนี้

อันดับ 1 ได้แก่ ที่ดินในโซนบางพลี-บางบ่อ-บางเสาธง มีอัตราการเปลี่ยนราคามากถึง 40.5%

อันดับ 2 ได้แก่ ที่ดินในโซนบางกรวย-บางใหญ่-บางบัวทอง-ไทรน้อย มีอัตราการเปลี่ยนราคา 24.2%

อันดับ 3 ได้แก่ ที่ดินในโซนเมืองนนทบุรี-ปากเกร็ด มีอัตราการเปลี่ยนราคาราคา 23.6%

อันดับ 4 ได้แก่ ที่ดินในโซนพระโขนง-บางนา-สวนหลวง-ประเวศ มีอัตราการเปลี่ยนราคาราคา 12.3%

อันดับ 5 ได้แก่ ที่ดินในโซนเมืองสมุทรปราการ-พระประแดง-พระสมุทรเจดีย์ มีอัตราการเปลี่ยนราคาราคา 8.5% (ดูตารางที่ 2)

จากภาวะราคาที่ดินที่มีการเปลี่ยนแปลงข้างต้น สะท้อนให้เห็นว่า ที่ดินที่อยู่บริเวณพื้นที่ชานเมืองของกรุงเทพฯและปริมณฑลมีการเปลี่ยนแปลงของราคามาก เนื่องจากยังมีราคาไม่แพงและยังมีความต้องการนำไปใช้ในการพัฒนาเป็นที่อยู่อาศัยแนวราบมากขึ้น ขณะที่ราคาที่ดินในเขตชั้นใน และชั้นกลางของกรุงเทพฯมีราคาที่สูงอยู่แล้ว แม้ว่าจะมีการปรับตัวขึ้นบ้าง แต่ก็ทำให้อัตราการเปลี่ยนแปลงไม่มากสูงดังเช่นในพื้นที่ชานเมือง

สำหรับราคาที่ดินเปล่าก่อนการพัฒนาในแนวเส้นทางที่มีรถไฟฟ้าผ่านในไตรมาสนี้ พบว่าเส้นทางรถไฟฟ้า 5 อันดับแรกที่มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสเดียวกันของปีก่อน (YoY) ส่วนใหญ่เป็นที่ดินที่อยู่ระหว่างการพัฒนาโครงการรถไฟฟ้าและเส้นทางที่มีแผนการก่อสร้างในอนาคต โดยมีรายละเอียดดังนี้

อันดับ 1 ได้แก่ สายสีแดงอ่อน (ตลิ่งชัน-ศาลายา) ซึ่งเป็นโครงการที่กำลังจะก่อสร้างในอนาคต มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 10.3% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยราคาที่ดินที่ปรับเพิ่มขึ้นมากอยู่ในในเขตทวีวัฒนา และเขตตลิ่งชัน

อันดับ 2 ได้แก่ สายสีชมพู (แคราย-มีนบุรี) ซึ่งเป็นโครงการที่อยู่ระหว่างการก่อสร้าง มีความคืบหน้าการก่อสร้างไปแล้วกว่า 90.7% ราคาที่ดินปรับเพิ่มขึ้นร้อยละ 10.2 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) เขตหลักสี่ และเขตคันนายาว เป็นบริเวณที่ราคาที่ดินปรับเพิ่มขึ้นมาก

อันดับ 3 ได้แก่ สายสีม่วง (บางใหญ่-เตาปูน) ซึ่งเป็นโครงการที่เปิดให้บริการตั้งแต่ปี 2559 มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 8.53% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) ราคาที่ดินในอำเภอเมืองนนทบุรี และอำเภอบางบัวทอง เป็นบริเวณที่มีราคาปรับเพิ่มขึ้นมาก

อันดับ 4 ได้แก่ สายสีเขียว (สมุทรปราการ-บางปู) ซึ่งเป็นโครงการที่กำลังจะก่อสร้างในอนาคต และสายสีเขียว (แบริ่ง-สมุทรปราการ) ซึ่งเป็นโครงการที่เปิดให้บริการแล้ว โดยราคาที่ดินทั้ง 2 เส้นทาง มีอัตราการขยายตัวเพิ่มขึ้น 8.51% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) โดยพบว่าอำเภอเมืองสมุทรปราการ เป็นบริเวณที่มีราคาที่ดินเพิ่มขึ้นมาก

และ อันดับ 5 ได้แก่ สายสีน้ำเงิน (บางแค-พุทธมณฑล สาย 4) ซึ่งเป็นโครงการที่กำลังจะก่อสร้างในอนาคต มีอัตราการขยายตัวของราคาที่ดินเพิ่มขึ้น 8.1% เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน (YoY) พบว่า ราคาที่ดินในเขตหนองแขม และเขตบางแค เป็นบริเวณที่มีการปรับราคาเพิ่มขึ้นมาก (ดูตารางที่ 3 และดูแผนที่ประกอบ)