‘ไทยพาณิชย์’ คาด กนง.ไม่ขึ้นดอกเบี้ยตลอดปีนี้

EIC มอง กนง. คงอัตราดอกเบี้ยนโยบายที่ 0.5% ตลอดปี 2022 และคาดว่ายังไม่มีความจำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายตาม Fed

| กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี กนง. ประเมินว่า เศรษฐกิจไทยในปี 2021 จะขยายตัวดีกว่าที่คาดไว้ในการประชุมครั้งก่อน และมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2022 จากการส่งออกสินค้าที่ปรับสูงขึ้น และจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นจากการผ่อนคลายข้อจำกัดด้านการเดินทางที่เร็วกว่าคาด โดยอัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งขึ้นในช่วงแรกของปีนี้ จากราคาพลังงานและอาหารสดบางประเภท และมีความเสี่ยงด้านสูงเพิ่มขึ้น ขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ สะท้อนรายได้และกำลังซื้อที่เพิ่งเริ่มฟื้นตัว ทั้งนี้อัตราเงินเฟ้อเฉลี่ยทั้งปีและอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในกรอบเป้าหมาย และยังไม่เห็นสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง EIC มองธนาคารกลางสหรัฐฯ (Fed) จะเริ่มดำเนินนโยบายการเงินแบบตึงตัวเร็วขึ้น เนื่องจากเศรษฐกิจสหรัฐฯ ในปีที่ผ่านมาฟื้นตัวได้ดีอย่างต่อเนื่อง สะท้อนจากอัตราการว่างงานที่ปรับลดลงสู่ระดับที่ใกล้เคียงกับระดับก่อน COVID-19 และเงินเฟ้อที่เร่งตัวสูงสุดในรอบ 39 ปี จากทั้งปัจจัยด้านอุปสงค์ที่แข็งแกร่ง และปัญหาอุปทานขาดตอน ส่งผลให้ EIC คาดว่า Fed อาจปรับขึ้นอัตราดอกเบี้ยนโยบาย 5 ครั้งในปีนี้ โดย terminal Fed funds rate จะอยู่ที่ราว 2.5-2.75% ในปี 2024-2025 และอาจเริ่มลดขนาดงบดุล (QT) ในช่วงกลางปีนี้ โดยการทำ QT ในรอบนี้มีแนวโน้มเกิดขึ้นเร็วกว่าและมีปริมาณมากกว่ารอบก่อนถึง 2 เท่า ทำให้สภาพคล่องในระบบที่มีแนวโน้มลดลง และส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯ ปรับเพิ่มขึ้นได้อีกเล็กน้อย นอกจากนี้ ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้น ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลเข้ากลุ่มเศรษฐกิจเกิดใหม่ (emerging markets) ชะลอลงจากปีก่อนหน้า โดยเฉพาะในช่วงครึ่งปีแรกที่อาจไหลออกได้ในบางช่วงโดยประเทศที่มีเสถียรภาพทางเศรษฐกิจเปราะบางอาจมีความเสี่ยงด้านเงินทุนเคลื่อนย้ายไหลออกมากกว่าประเทศที่มีเสถียรภาพทางเศรษฐกิจแข็งแกร่ง ทำให้ธนาคารกลางบางแห่งจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบายเพื่อชะลอไม่ให้เงินทุนเคลื่อนย้ายไหลออก และไม่ให้ค่าเงินอ่อนค่าเร็วเกินไป EIC คาด กนง. จะยังไม่รีบปรับขึ้นอัตราดอกเบี้ยนโยบายตามทิศทางของ Fed เนื่องจาก 1) การฟื้นตัวของเศรษฐกิจไทยยังช้ากว่าสหรัฐฯ ค่อนข้างมาก และอัตราเงินเฟ้อก็ยังต่ำกว่าและมาจากราคาพลังงานที่สูงขึ้นเป็นหลัก ขณะที่แรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์และการขึ้นค่าจ้างยังอยู่ในระดับต่ำ 2) เสถียรภาพด้านต่างประเทศของไทยยังแข็งแกร่ง ส่งผลให้ไทยมีกันชนรับแรงกดดันจากเงินทุนไหลออกได้ 3) สัดส่วนการลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทยมีจำกัดและอยู่ต่ำกว่าประเทศอื่นในภูมิภาค ส่งผลให้ความเสี่ยงที่จะเกิดการไหลออกฉับพลันของเงินทุน (capital flight) จากไทยอยู่ในระดับต่ำ และ 4) แม้พันธบัตรรัฐบาลไทยมีแนวโน้มขยับขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แต่คาดว่าจะปรับขึ้นไม่มากเพราะสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ 90% ของการระดมทุนของภาคเอกชนไทยยังเป็นการกู้ยืมผ่านสถาบันการเงิน จึงทำให้ภาคธุรกิจส่วนใหญ่ โดยเฉพาะกลุ่ม SME จะไม่ได้รับผลกระทบมากนัก นอกจากนี้ ตลาดหุ้นไทยมีสัดส่วนหุ้นกลุ่มที่เติบโตตามวัฏจักรเศรษฐกิจ (cyclicals) ซึ่งจะได้ประโยชน์จากการฟื้นตัวของเศรษฐกิจเป็นสัดส่วนที่สูง ทำให้เงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก EIC คาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดปี 2022 การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 ซึ่งเป็นช่วงที่เศรษฐกิจไทยจะกลับไปอยู่ในระดับเท่าช่วงก่อน COVID-19 นอกจากนี้ จุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้ จะอยู่ที่ราว 2.25%-2.5% ต่ำกว่าวัฏจักรในอดีต เนื่องจากสัดส่วนหนี้ของทั้งภาคครัวเรือน ภาคธุรกิจ และภาครัฐปรับสูงขึ้นกว่าในอดีต ทำให้การปรับขึ้นอัตราดอกเบี้ยจะกระทบต่อแนวโน้มการบริโภคและการลงทุนมากกว่าในอดีต ประกอบกับสภาพคล่องในระบบที่ยังมีแนวโน้มสูง ตามช่องว่างระหว่างการออมและการลงทุนที่เพิ่มขึ้นตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายเฉลี่ยปรับลดลงจากในอดีต เงินเฟ้อที่เร่งตัวขึ้นจะไม่เป็นปัจจัยที่ทำให้ กนง. ขึ้นดอกเบี้ย แต่อาจเป็นความเสี่ยงต่อการฟื้นตัวเศรษฐกิจ เงินเฟ้อไทยที่เร่งตัวขึ้นเกิดจากปัจจัยด้านอุปทานเป็นหลัก อันเป็นผลมาจากราคาพลังงานและราคาอาหารสดที่เพิ่มสูงขึ้น ขณะที่แรงกดดันด้านอุปสงค์ยังต่ำ โดย EIC มองว่าราคาพลังงานจะยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่องตลอดทั้งปี ทั้งจากราคาพลังงานโลก และแนวโน้มการทยอยลดขนาดการอุดหนุนราคาพลังงานของภาครัฐ ทั้งราคาก๊าซหุงต้มค่าไฟฟ้า หรือความเป็นไปได้ในการขยับกรอบการตรึงราคาน้ำมันดีเซล ตามความตึงตัวทางการคลังของภาครัฐล้วนเป็นปัจจัยเสี่ยงที่จะทำให้อัตราเงินเฟ้อเร่งตัวได้เร็วขึ้นกว่าประมาณการเดิม ท่ามกลางตลาดแรงงานที่ยังไม่ฟื้นตัวดี และค่าจ้างแรงงานยังปรับขึ้นตามไม่ทันอัตราเงินเฟ้อในช่วง COVID-19 ดังนั้น EIC จึงมองว่าอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากปัจจัยด้านต้นทุน (cost-push inflation) เป็นหลักในระยะแรกอาจเป็นปัจจัยกดดันต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเศรษฐกิจในภาคครัวเรือนที่จะมีรายรับที่แท้จริงลดลงและกระทบต่อกำลังซื้อ ขณะที่ภาคธุรกิจจะยังไม่สามารถส่งผ่านต้นทุนได้เต็มที่และมีส่วนต่างกำไรลดลง ส่งผลให้ EIC มองว่า กนง. จะยังคงอัตราดอกเบี้ย ณ ระดับเดิมตลอดปีนี้ เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ก่อนพิจารณาปรับขึ้นอัตราดอกเบี้ยเพื่อดูแลเสถียรภาพด้านราคาในระยะต่อไป |

กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ 0.5% ต่อปี โดยประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่องในปีนี้ จากการส่งออกและการฟื้นตัวของการท่องเที่ยว ในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 9 กุมภาพันธ์ 2022 กนง. มีมติเป็นเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายที่ 0.5% ต่อปี โดยคณะกรรมการประเมินว่าเศรษฐกิจไทยมีแนวโน้มฟื้นตัวต่อเนื่อง การระบาดของ COVID-19 สายพันธุ์ Omicron คาดว่าจะสร้างแรงกดดันต่อระบบสาธารณสุขในวงจำกัด ความเสี่ยงด้านต่ำต่อเศรษฐกิจโดยรวมจึงลดลง แต่ยังต้องติดตามการระบาดในระยะต่อไป อัตราเงินเฟ้อทั่วไปมีแนวโน้มเร่งขึ้นในช่วงแรกของปี 2022 จากราคาพลังงานและอาหารสดบางประเภท และมีความเสี่ยงด้านสูงเพิ่มขึ้น ขณะที่แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ สะท้อนรายได้และกำลังซื้อที่เพิ่งเริ่มฟื้นตัว อย่างไรก็ดี ยังต้องติดตามราคาพลังงานโลกและสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง คณะกรรมการจึงเห็นควรให้คงอัตราดอกเบี้ยนโยบายไว้ โดยนโยบายการเงินที่ผ่อนคลายต่อเนื่องจะช่วยสนับสนุนการขยายตัวของเศรษฐกิจ ควบคู่กับมาตรการทางการเงินการคลังที่เน้นการฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจ ซึ่งจะมีบทบาทสำคัญในการช่วยให้ตลาดแรงงาน รวมถึงรายได้ของภาคธุรกิจและครัวเรือนฟื้นตัวได้อย่างเข้มแข็ง

เศรษฐกิจไทยในปี 2021 จะขยายตัวดีกว่าที่คาดไว้ในการประชุมครั้งก่อนและมีแนวโน้มฟื้นตัวต่อเนื่องในปี 2022 จากการส่งออกสินค้าที่ปรับสูงขึ้น และจำนวนนักท่องเที่ยวต่างชาติที่จะเพิ่มขึ้นจากการผ่อนคลายข้อจำกัดด้านการเดินทางที่เร็วกว่าคาด อย่างไรก็ดี การฟื้นตัวของเศรษฐกิจยังมีความเปราะบางและแตกต่างกันในแต่ละภาคเศรษฐกิจ โดยเฉพาะภาคการท่องเที่ยวที่ยังอยู่ในระดับต่ำกว่าช่วงก่อนการระบาด โดยยังต้องติดตามพัฒนาการของตลาดแรงงานและผลกระทบจากค่าครองชีพที่สูงขึ้นในภาวะที่รายได้ยังฟื้นตัวไม่เต็มที่

อัตราเงินเฟ้อทั่วไปในปี 2022 มีแนวโน้มสูงกว่าที่ประเมินไว้และอาจสูงกว่ากรอบเป้าหมายในช่วงแรกของปี จากการปรับขึ้นราคาสินค้าในบางหมวด โดยเฉพาะราคาพลังงานและอาหารสดบางประเภท นอกจากนี้อัตราเงินเฟ้อมีความเสี่ยงด้านสูงเพิ่มขึ้น จากการส่งผ่านต้นทุนที่อาจมากขึ้นหากราคาพลังงานและอาหารสดอยู่ในระดับสูงนานกว่าคาด หรือหากข้อจำกัดด้านการผลิตขยายวงกว้างขึ้นไปสู่สินค้าประเภทอื่น ๆ อย่างไรก็ดี อัตราเงินเฟ้อเฉลี่ยทั้งปีและอัตราเงินเฟ้อคาดการณ์ในระยะปานกลางยังอยู่ในกรอบเป้าหมาย และยังไม่เห็นสัญญาณการปรับเพิ่มขึ้นของราคาสินค้าและบริการเป็นวงกว้าง โดยจำนวนสินค้าและบริการในไทยที่ราคาเพิ่มขึ้นมากกว่าปกติไม่ได้ปรับขึ้นมาก (ต่ำกว่า 10%) ต่างจากสหรัฐฯ ที่ปรับสูงขึ้นถึง 35% อีกทั้ง แรงกดดันเงินเฟ้อด้านอุปสงค์ยังอยู่ในระดับต่ำ แต่จะต้องติดตามราคาพลังงานโลก การปรับเพิ่มขึ้นของราคาสินค้าและบริการในประเทศ รวมทั้งแรงกดดันต่อค่าจ้างแรงงานอย่างใกล้ชิด

กนง. ประเมินว่า สภาพคล่องในระบบการเงินยังอยู่ในระดับสูง โดยการกระจายสภาพคล่องยังแตกต่างกันบ้างในแต่ละภาคเศรษฐกิจ ด้านอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะยาวปรับเพิ่มขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ เป็นสำคัญ สำหรับอัตราแลกเปลี่ยนเงินบาทเทียบดอลลาร์สหรัฐยังเคลื่อนไหวผันผวน จากแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางประเทศเศรษฐกิจหลักที่เร็วขึ้นและการผ่อนคลายมาตรการควบคุมการระบาด ในประเทศ โดยคณะกรรมการเห็นควรให้ติดตามพัฒนาการของตลาดการเงินโลกและไทยอย่างใกล้ชิด รวมทั้งผลักดันการสร้างระบบนิเวศใหม่ของตลาดอัตราแลกเปลี่ยน (FX ecosystem) อย่างต่อเนื่อง โดยเฉพาะการสนับสนุนให้ผู้ประกอบการ SMEs ป้องกันความเสี่ยงจากความผันผวนของอัตราแลกเปลี่ยนมากขึ้น

กนง. ระบุว่า มาตรการภาครัฐและการประสานนโยบายมีความสำคัญต่อการฟื้นตัวของเศรษฐกิจ โดยมาตรการสาธารณสุขเพื่อควบคุมการระบาดที่เอื้อให้กิจกรรมทางเศรษฐกิจฟื้นตัวต่อเนื่องยังมีความสำคัญ มาตรการการคลังควรสนับสนุนการฟื้นตัวของเศรษฐกิจอย่างตรงจุด โดยเน้นการสร้างรายได้และเร่งเตรียมมาตรการเพื่อฟื้นฟูและยกระดับศักยภาพทางเศรษฐกิจ ขณะที่นโยบายการเงินช่วยสนับสนุนให้ภาวะการเงินโดยรวมยังผ่อนคลายต่อเนื่อง และมาตรการด้านการเงินและสินเชื่อมีส่วนช่วยกระจายสภาพคล่องไปสู่ผู้ได้รับผลกระทบอย่างตรงจุดและช่วยลดภาระหนี้ อาทิ มาตรการสินเชื่อฟื้นฟู มาตรการพักทรัพย์พักหนี้ และมาตรการอื่น ๆ ของสถาบันการเงินเฉพาะกิจ ควบคู่กับการผลักดันให้สถาบันการเงินเร่งสนับสนุนการรวมหนี้สินเชื่อที่อยู่อาศัยและสินเชื่อรายย่อยอื่น ๆ (debt consolidation) และปรับปรุงโครงสร้างหนี้อย่างยั่งยืน (มาตรการแก้หนี้ระยะยาว 3 ก.ย. 2021) ให้เห็นผลในวงกว้างและสอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้ในระยะยาว

กนง. ยังคงให้น้ำหนักกับการสนับสนุนการฟื้นตัวของเศรษฐกิจเป็นสำคัญ ภายใต้กรอบการดำเนินนโยบายการเงินที่มีเป้าหมายเพื่อรักษาเสถียรภาพราคา ควบคู่กับการดูแลเศรษฐกิจให้เติบโตอย่างยั่งยืนและเต็มศักยภาพ และรักษาเสถียรภาพระบบการเงิน รวมถึงจะติดตามปัจจัยสำคัญที่ส่งผลกระทบต่อแนวโน้มเศรษฐกิจ ได้แก่ สถานการณ์การระบาดของ COVID-19 ราคาพลังงานโลก การส่งผ่านต้นทุนที่สูงขึ้น รวมถึงความเพียงพอของมาตรการการคลังและมาตรการด้านการเงินและสินเชื่อ โดยพร้อมใช้เครื่องมือนโยบายการเงินที่เหมาะสมหากจำเป็น

IMPLICATIONS

EIC มองว่าธนาคารกลางสหรัฐฯ (Fed) มีแนวโน้มเริ่มทำนโยบายการเงินแบบตึงตัวทันทีในการประชุมฯ ครั้งต่อไป ในเดือนมีนาคมนี้ หลังเศรษฐกิจฟื้นตัวได้ดีอย่างต่อเนื่อง และเงินเฟ้อได้เร่งตัวสูงสุดในรอบ 39 ปี โดยอัตราการว่างงานในสหรัฐฯ ปรับลดลงต่อเนื่องจากช่วง COVID-19 มาอยู่ที่ 3.9% ในเดือนธันวาคม 2021 แม้มีการปรับขึ้นเล็กน้อยในเดือนมกราคมที่ผ่านมา จากการแพร่ระบาดของ Omicron แต่คาดว่าอัตราการว่างงาน จะปรับลดลงต่อเนื่องในปี 2022 การฟื้นตัวทางเศรษฐกิจประกอบกับราคาพลังงานที่สูงขึ้น และปัญหาอุปทานขาดตอนของสินค้าบางกลุ่ม ส่งผลให้อัตราเงินเฟ้อของสหรัฐฯ เพิ่มสูงขึ้นเป็นประวัติการณ์ (อัตราเงินเฟ้อทั่วไปเร่งตัวสูงถึง 7% ในเดือนธันวาคม) ทำให้ EIC คาดว่า Fed มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบาย 5 ครั้งในปีนี้ และคาดว่า terminal Fed funds rate จะอยู่ที่ราว 2.5-2.75% ในปี 2024-2025 นอกจากนี้ EIC ยังมองว่า Fed จะเริ่มลดขนาดงบดุล (Quantitative Tightening: QT) ในช่วงกลางปี ซึ่งการทำ QT ในรอบนี้ มีแนวโน้มเกิดขึ้นเร็วกว่าและมีปริมาณมากกว่าการทำ QT ในรอบก่อนถึง 2 เท่า โดย Fed อาจลดขนาดงบดุลลงราว 15% ของ GDP (จาก 8.8 ล้านล้านดอลลาร์สหรัฐ

ในปัจจุบัน ลดลงเหลือ 6.1-6.6 ล้านล้านดอลลาร์สหรัฐภายใน 2-2.5 ปี)

การดำเนินนโยบายการเงินแบบตึงตัวของ Fed จะเป็นปัจจัยหลักที่ส่งผลให้ภาวะการเงินโลกปรับตึงตัวขึ้น และเป็นแรงกดดันให้ธนาคารกลางของบางประเทศในกลุ่มเศรษฐกิจเกิดใหม่ต้องปรับขึ้นดอกเบี้ย

โดยสภาพคล่องในระบบที่มีแนวโน้มลดลงอาจส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวของสหรัฐฯปรับเพิ่มขึ้นได้อีกเล็กน้อย (EIC คาดว่าอาจปรับเพิ่มขึ้นสู่ระดับ 2.1% ภายในปี 2022 นี้) นอกจากนี้ ค่าเงินดอลลาร์สหรัฐมีแนวโน้มปรับแข็งค่าขึ้น ตามทิศทางการปรับขึ้นอัตราดอกเบี้ยและการลดขนาดงบดุลของ Fed ที่ส่งผลให้เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าสหรัฐฯ และไหลเข้ากลุ่มเศรษฐกิจเกิดใหม่ (emerging markets: EMs) ชะลอลงจากปีก่อนหน้า โดยประเทศที่มีเสถียรภาพทางเศรษฐกิจเปราะบางอาจมีความเสี่ยงด้านเงินทุนเคลื่อนย้ายไหลออกมากกว่าประเทศที่มีเสถียรภาพทางเศรษฐกิจแข็งแกร่ง ทำให้ธนาคารกลางบางแห่งจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยนโยบาย เพื่อชะลอไม่ให้เงินทุนเคลื่อนย้ายไหลออก และไม่ให้ค่าเงินอ่อนค่าเร็วเกินไป เช่น บราซิลได้ปรับขึ้นอัตราดอกเบี้ยจาก 2% ในเดือนมกราคม 2021 สู่ 10.75% ในปัจจุบัน เช่นเดียวกับรัสเซียที่ได้ขึ้นอัตราดอกเบี้ยจาก 4.25% เป็น 8.5% ในช่วงเวลาเดียวกัน ส่วนเกาหลีใต้ได้มีการปรับขึ้นอัตราดอกเบี้ยในเดือนสิงหาคม 2021 จาก 0.5% สู่ระดับ 1.25% ในปัจจุบัน

ตามแรงกดดันเงินเฟ้อที่ปรับสูงขึ้น

อย่างไรก็ดี EIC มองว่า กนง. ยังไม่จำเป็นต้องรีบปรับขึ้นอัตราดอกเบี้ยนโยบายตามสหรัฐฯ เนื่องจาก

1 ไทยและสหรัฐฯ มีการฟื้นตัวทางเศรษฐกิจและแรงกดดันเงินเฟ้อที่แตกต่างกันค่อนข้างมาก โดยอัตราการขยายตัวทางเศรษฐกิจ (GDP growth) ในปี 2021 ของสหรัฐฯ สูงถึง 5.7% ขณะที่ของไทยคาดว่าจะอยู่ที่เพียง 1.1% ประกอบกับเงินเฟ้อของสหรัฐฯ ที่เร่งตัวสูงนั้นเป็นผลมาจากทั้งอุปสงค์ที่แข็งแกร่งจากการเปิดเมือง ราคาพลังงานที่สูง และปัญหาอุปทานขาดตอนในสินค้าบางกลุ่ม อย่างไรก็ดี อัตราเงินเฟ้อของไทยเดือนมกราคมแม้จะปรับสูงสุดในรอบ 9 เดือนสู่ 3.23% แต่ส่วนใหญ่มาจากต้นทุนที่เพิ่มขึ้นจากฝั่งอุปทาน ขณะที่อัตราเงินเฟ้อพื้นฐานซึ่งสะท้อนแรงกดดันด้านเงินเฟ้อจากฝั่งอุปสงค์และความเสี่ยงต่อการเร่งตัวของค่าจ้างยังอยู่ในระดับต่ำ นอกจากนี้ ตลาดแรงงานของสหรัฐฯ ก็ฟื้นตัวอย่างรวดเร็วสู่ระดับที่ใกล้เคียงกับระดับก่อน COVID-19 แล้ว ขณะที่ตลาดแรงงานของไทยยังคงเปราะบาง โดยอัตราการว่างงานของไทยในปี 2021 อยู่ที่ 1.9% ซึ่งยังอยู่สูงกว่าระดับก่อน COVID-19 ที่ 1% ในปี 2019

2 เสถียรภาพด้านต่างประเทศของไทยยังแข็งแกร่ง ส่งผลให้ไทยมีกันชนรับแรงกดดันจากเงินทุนไหลออกได้ โดยเงินสำรองระหว่างประเทศของไทยสูงเป็นอันดับ 12 ของโลก ทำให้ธนาคารแห่งประเทศไทย (ธปท.) มีเครื่องมือรองรับความผันผวนจากเงินทุนเคลื่อนย้ายได้ ขณะที่สัดส่วนหนี้ต่างประเทศต่อ GDP ของไทยยังอยู่ในระดับต่ำ อย่างไรก็ดี แม้ไทยจะขาดดุลบัญชีเดินสะพัดในปี 2021 (ขาดดุลครั้งแรกนับตั้งแต่ปี 2014)

แต่ดุลบัญชีเดินสะพัดมีแนวโน้มปรับดีขึ้นในปีนี้ และคาดว่าจะกลับมาเกินดุลได้ในปี 2023 ตามการท่องเที่ยวที่ฟื้นตัว โดยเสถียรภาพด้านต่างประเทศของไทยที่แข็งแกร่งที่สามารถเป็นกันชนต่อความผันผวนของเงินทุนเคลื่อนย้ายและตลาดการเงินนั้น สามารถสะท้อนได้จากเหตุการณ์ในอดีตเมื่อปี 2015-2018 ที่สหรัฐฯ ปรับขึ้นอัตราดอกเบี้ยถึง 9 ครั้ง (จาก 0.125% เป็น 2.375%) ทำให้ค่าเงินในกลุ่มเศรษฐกิจเกิดใหม่โดยรวมปรับอ่อนค่าลงถึง 8% อย่างไรก็ดี ค่าเงินบาทกลับปรับแข็งค่าขึ้นต่อเนื่องถึงเกือบ 10% ในระยะเวลา 3 ปี แม้ว่า ธปท. ในขณะนั้นจะคงอัตราดอกเบี้ยนโยบายไว้ที่ 1.5% จนถึงสิ้นปี 2018 ซึ่งเป็นผลจากเสถียรภาพด้านต่างประเทศที่แข็งแกร่งสัดส่วนการลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทยมีจำกัดและอยู่ต่ำกว่าประเทศอื่นในภูมิภาค ส่งผลให้ความเสี่ยงที่จะเกิดการไหลออกฉับพลันของเงินทุน (capital flight) ของไทยอยู่ในระดับต่ำ โดยสัดส่วนของนักลงทุนต่างชาติในตลาดทุนไทยคิดเป็น 26% ขณะที่ในตลาดตราสารหนี้ไทยมีการถือครองโดยนักลงทุนต่างชาติเพียง 9% ซึ่งต่ำกว่าประเทศเพื่อนบ้าน เช่น อินโดนีเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 46% และในตลาดตราสารหนี้คิดเป็น 22%) และมาเลเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 20% และในตลาดตราสารหนี้คิดเป็น 25%) เป็นต้น นอกจากนี้ การลงทุนทางตรงจากต่างประเทศของไทย (FDI)

ก็อยู่ในระดับต่ำ ดังนั้น ความเสี่ยงที่จะเกิดภาวะเงินทุนไหลออกฉับพลันในไทยจึงมีจำกัด

3 สัดส่วนการลงทุนของนักลงทุนต่างชาติในตลาดการเงินไทยมีจำกัดและอยู่ต่ำกว่าประเทศอื่นในภูมิภาค ส่งผลให้ความเสี่ยงที่จะเกิดการไหลออกฉับพลันของเงินทุน (capital flight) ของไทยอยู่ในระดับต่ำ โดยสัดส่วนของนักลงทุนต่างชาติในตลาดทุนไทยคิดเป็น 26% ขณะที่ในตลาดตราสารหนี้ไทยมีการถือครองโดยนักลงทุนต่างชาติเพียง 9% ซึ่งต่ำกว่าประเทศเพื่อนบ้าน เช่น อินโดนีเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 46% และในตลาดตราสารหนี้คิดเป็น 22%) และมาเลเซีย (มีนักลงทุนต่างชาติในตลาดทุนคิดเป็น 20% และในตลาดตราสารหนี้คิดเป็น 25%) เป็นต้น นอกจากนี้ การลงทุนทางตรงจากต่างประเทศของไทย (FDI) ก็อยู่ในระดับต่ำ ดังนั้น ความเสี่ยงที่จะเกิดภาวะเงินทุนไหลออกฉับพลันในไทยจึงมีจำกัด

4 แม้พันธบัตรรัฐบาลไทยมีแนวโน้มขยับขึ้นตามอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ แต่คาดว่าจะปรับขึ้นไม่มากเพราะสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ ตลาดหุ้นไทยมีสัดส่วนหุ้นกลุ่มที่เติบโตตามวัฏจักรเศรษฐกิจ (cyclicals) สูง ทำให้เงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก โดยถึงแม้ความอ่อนไหวของอัตราผลตอบแทนพันธบัตรรัฐบาลไทยต่ออัตราผลตอบแทนพันธบัตรรัฐบาลของกลุ่ม G3 ในช่วงที่ผ่านมาจะอยู่ในระดับสูงที่ราว 80% อย่างไรก็ดี คาดว่าในวัฎจักรนี้อัตราผลตอบแทนพันธบัตรรัฐบาลไทยจะปรับขึ้นตามไม่มาก เนื่องจากสภาพคล่องในระบบของไทยยังอยู่ในระดับสูง นอกจากนี้ 90% ของการระดมทุนของภาคเอกชนไทยเป็นการกู้ยืมผ่านสถาบันการเงิน จึงทำให้ภาคธุรกิจส่วนใหญ่ โดยเฉพาะกลุ่ม SME จะไม่ได้รับผลกระทบมากนัก สำหรับในตลาดหลักทรัพย์นั้น พบว่าหุ้นส่วนใหญ่ของไทยเป็นหุ้นกลุ่มที่เติบโตตามวัฏจักร(cyclicals) ที่มีแนวโน้มฟื้นตัวได้ดีตามภาวะเศรษฐกิจเช่น พลังงาน ธนาคาร อสังหาริมทรัพย์ การก่อสร้าง อุตสาหกรรม และบริการ เป็นต้นดังนั้น คาดว่าเงินทุนจะไม่ไหลออกจากตลาดหุ้นไทยรุนแรงนัก

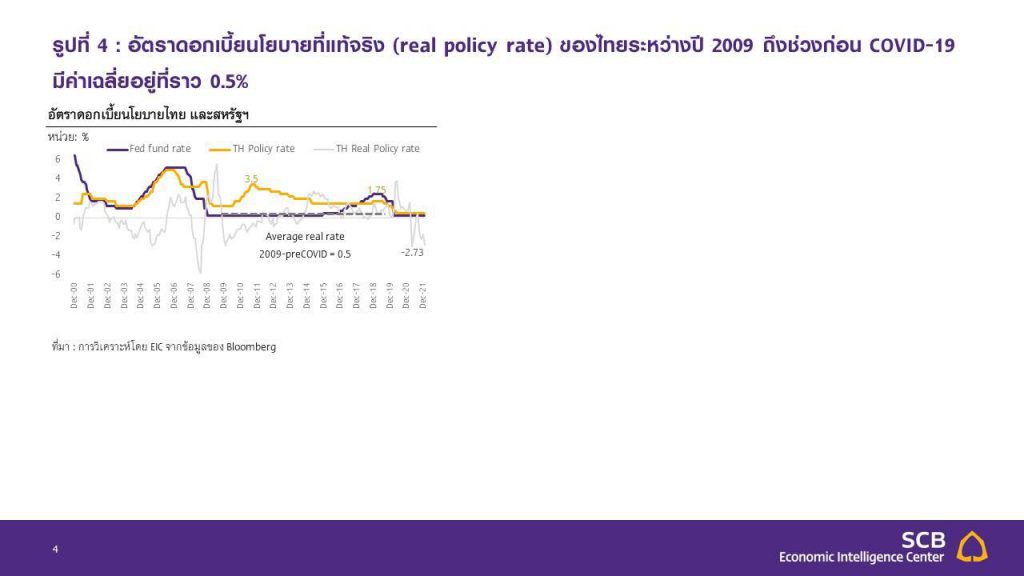

ดังนั้น EIC คาดว่า กนง. จะคงอัตราดอกเบี้ยนโยบายที่ระดับ 0.5% ตลอดป 2022 โดยคาดว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฏจักรดอกเบี้ยขาขึ้นรอบนี้จะอยู่ต่ำกว่าในอดีต โดยเศรษฐกิจไทย มีแนวโน้มที่จะกลับไปที่ระดับเท่ากับช่วงก่อนเกิด COVID-19 ในปี 2023 ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยนโยบาย ครั้งแรกน่าจะทำได้อย่างเร็วที่สุดในปี 2023 นอกจากนี้ EIC คาดว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยในวัฎจักรดอกเบี้ยขาขึ้นรอบนี้จะอยู่ที่ราว 2%-2.5% เนื่องจากหากดูที่อัตราดอกเบี้ยนโยบายที่แท้จริง (real policy rate) ของไทยระหว่างปี 2009 กระทั่งช่วงก่อน COVID-19 แล้ว จะพบว่ามีค่าเฉลี่ยอยู่ที่ราว 0.5% (รูปที่ 4) ดังนั้น หากอัตราเงินเฟ้อระยะยาวอยู่ที่ราว 1.5-2% (ซึ่งสูงกว่าอัตราเงินเฟ้อเฉลี่ยย้อนหลัง 10 ปีซึ่งอยู่ที่ 0.9%)อัตราดอกเบี้ยนโยบายคาดว่า จะอยู่ที่ราว 2-2.5% นอกจากนี้ EIC ประเมินว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายไทยจะอยู่ต่ำกว่าจุดสูงสุดของอัตราดอกเบี้ยนโยบายของสหรัฐฯ เล็กน้อย (ซึ่งคาดว่าอยู่ที่ราว 2.5-2.75%) ตามแนวโน้มเศรษฐกิจไทยที่ฟื้นตัวได้ช้ากว่า

และยังมีความเสี่ยงอยู่มาก

แม้ว่าอัตราดอกเบี้ยนโยบายของไทยเคยแตะระดับสูงสุดที่ 3.5% ในวัฎจักรดอกเบี้ยขาขึ้นรอบก่อน แต่จุดสูงสุดของอัตราดอกเบี้ยนโยบายในระยะต่อไปมีแนวโน้มอยู่ต่ำกว่าวัฎจักรในอดีต เนื่องจากสัดส่วนหนี้ของทั้งภาคครัวเรือน ภาคธุรกิจ และภาครัฐปรับสูงขึ้นกว่าในอดีต ทำให้การปรับขึ้นอัตราดอกเบี้ยจะกระทบต่อแนวโน้มการบริโภคและการลงทุนมากกว่าในอดีต ประกอบกับสภาพคล่องในระบบที่ยังมีแนวโน้มสูง ตามช่องว่างระหว่างการออมและการลงทุนที่เพิ่มขึ้นตามแนวโน้มการเข้าสู่สังคมผู้สูงอายุ จะทำให้อัตราดอกเบี้ยนโยบายเฉลี่ยปรับลดลงจากในอดีต

EIC มองว่าอัตราเงินเฟ้อที่เร่งตัวขึ้นจะไม่เป็นปัจจัยที่ทำให้ กนง. ต้องปรับขึ้นอัตราดอกเบี้ยในห้วงเวลานี้ แต่อาจกลายเป็นความเสี่ยงสำคัญต่อการฟื้นตัวทางเศรษฐกิจ อัตราเงินเฟ้อของไทยล่าสุดในเดือนมกราคมที่เร่งตัวขึ้นมาอยู่ที่ 3.23% เป็นผลมาจากปัจจัยด้านอุปทานเป็นหลัก ทั้งจากราคาพลังงานที่เพิ่มสูงขึ้นและราคาอาหารสดที่เร่งตัวขึ้นตั้งแต่ปลายปี 2021 โดย EIC มองว่าราคาพลังงานจะยังมีแนวโน้มอยู่ในระดับสูงต่อเนื่องตลอดทั้งปี ทั้งจากความตึงเครียดระหว่างรัสเซียและชาติตะวันตกในกรณียูเครน คาดการณ์ความต้องการใช้น้ำมันที่จะทยอยเพิ่มสูงขึ้น ทั่วโลกตามแนวโน้มการฟื้นตัวของเศรษฐกิจ และการลงทุนด้านพลังงานฟอสซิลที่มีแนวโน้มชะลอลงจากเป้าหมาย Net Zero นอกจากนี้ แนวโน้มการทยอยลดขนาดการอุดหนุนราคาพลังงานของภาครัฐ ทั้งราคาก๊าซหุงต้ม ค่าไฟฟ้า หรือความเป็นไปได้ในการขยับกรอบการตรึงราคาน้ำมันดีเซล ตามความตึงตัวทางการคลังของภาครัฐ ล้วนเป็นปัจจัยเสี่ยงที่จะทำให้อัตราเงินเฟ้อเร่งตัวได้เร็วขึ้นกว่าประมาณการเดิม ท่ามกลางตลาดแรงงานที่ยังไม่ฟื้นตัวดีและค่าจ้างแรงงานยังปรับขึ้นตามไม่ทันอัตราเงินเฟ้อในช่วง COVID-19 ดังนั้น EIC จึงมองว่าอัตราเงินเฟ้อที่เพิ่มสูงขึ้นจากปัจจัยด้านต้นทุน (cost-push inflation) เป็นหลักในระยะแรกอาจเป็นปัจจัยกดดันต่อการฟื้นตัวทางเศรษฐกิจ โดยเฉพาะเศรษฐกิจในภาคครัวเรือนที่จะมีรายรับที่แท้จริงและมีกำลังซื้อลดลง ขณะที่ภาคธุรกิจจะยังไม่สามารถส่งผ่านต้นทุนที่เพิ่มสูงขึ้นได้และมีส่วนต่างกำไรที่ลดลง ส่งผลให้ กนง. จะยังคงอัตราดอกเบี้ย ณ ระดับเดิมตลอดปีนี้ เพื่อสนับสนุนการฟื้นตัวทางเศรษฐกิจ ก่อนพิจารณาปรับขึ้นอัตราดอกเบี้ยเพื่อดูแลเสถียรภาพด้านราคาในระยะต่อไป

บทวิเคราะห์โดย… https://www.scbeic.com/th/detail/product/8091