CIMBTปักธงเป็นธนาคารอาเซียนชั้นนำในไทย

CIMBTรับสินเชื่อปีนี้ทรงตัวที่ 0ถึงติบลบ5% ผลจากการระบาดของโควิค-19 แต่มั่นใจปีหน้าผลประกอบการดีขึ้น เปิดกลยุทธ์ธุรกิจ ตั้งเป้า 4 ปี ลงแข่งในธุรกิจที่ถนัดและมีจุดแข็ง ปักธงเป็นธนาคารอาเซียนชั้นนำในไทย ใช้ดิจิทัลสร้างความต่าง รักษาความเป็นผู้นำธุรกิจบริหารเงินและธุรกิจรายย่อย

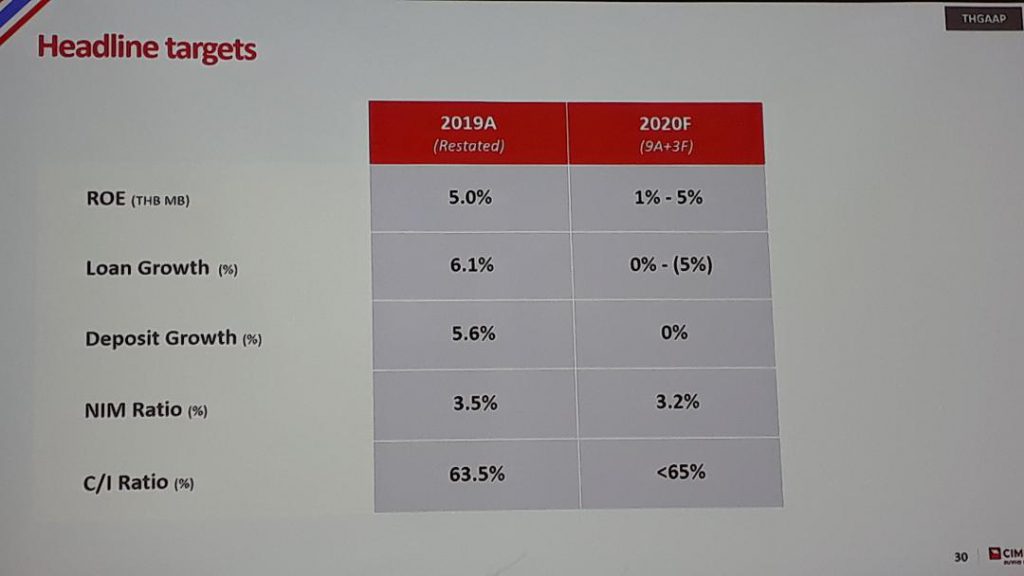

นายสุธีร์ โล้วโสภณกุล รักษาการกรรมการผู้จัดการใหญ่ และประธานเจ้าหน้าที่บริหาร ธนาคาร ซีไอเอ็มบี ไทย ยอมรับว่าผลกระทบจากระบาดของโควิค-19 ทำให้สินเชื่อของธนาคารในปีนี้น่าจะอยู่ที่ 0 ถึงติดลบ5% เนื่องจากลูกค้าธุรกิจรายใหญ่ชะลอการลงทุน และเบิกใช้สินเชื่อเป็นวงเงินหลายพันล้านบาท ส่วนหนี้ที่ไม่ก่อให้เกิดรายได้(NPL) ธนาคารจะพยายามรักษาไม่เกิน5% จากปัจจุบันอยู่ที่ 5.9% โดยในช่วง1-2 เดือนข้างหน้า ธนาคารมีเป้าหมายที่จะขายหนี้ NPL ออกประมาณ 3,000 ล้านบาท

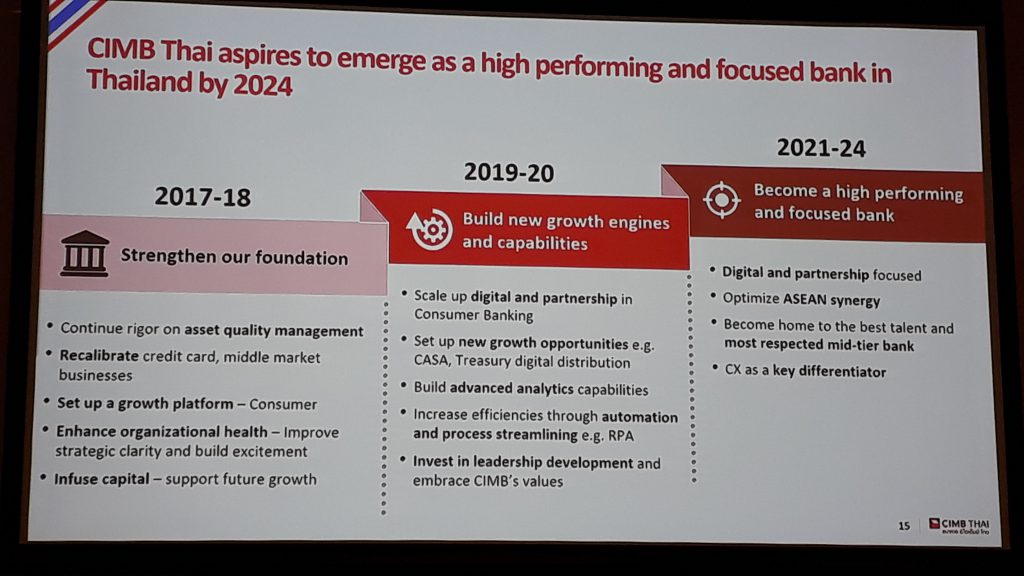

สำหรับปีหน้า ธนาคารมั่นใจว่าการดำเนินงานจะดีกว่าปีนี้ เนื่องจากวิสัยทัศน์ของกลุ่มซีไอเอ็มบี ที่ประกาศจะเป็น ‘The Leading Focused ASEAN Bank’ เพื่อส่งมอบผลตอบแทนทางการเงินที่ยั่งยืน ธนาคาร ซีไอเอ็มบี ไทย จึงได้วางแผนกลยุทธ์ที่สอดคล้องกับกลยุทธ์ของกลุ่มซีไอเอ็มบี

โดยวาง Roadmap ในช่วง4 ปีข้างหน้าหรือตั้งแต่ปี 2021-2024 ที่จะก้าวไปสู่การเป็น ‘DIGITAL-LED BANK WITH ASEAN REACH’ คือ ธนาคารอาเซียนชั้นนำในไทย ใช้ดิจิทัลสร้างความต่าง พร้อมเดินหน้าแข่งขันเต็มตัวในสนามธุรกิจที่ธนาคารถนัดและมีจุดแข็ง ควบคู่ไปกับการใช้ต้นทุนให้มีประสิทธิภาพสูงสุด ซึ่งแผนและเป้าหมายดังกล่าวจะนำเสนอต่อคณะกรรมการธนาคารพิจารณาอีกครั้ง

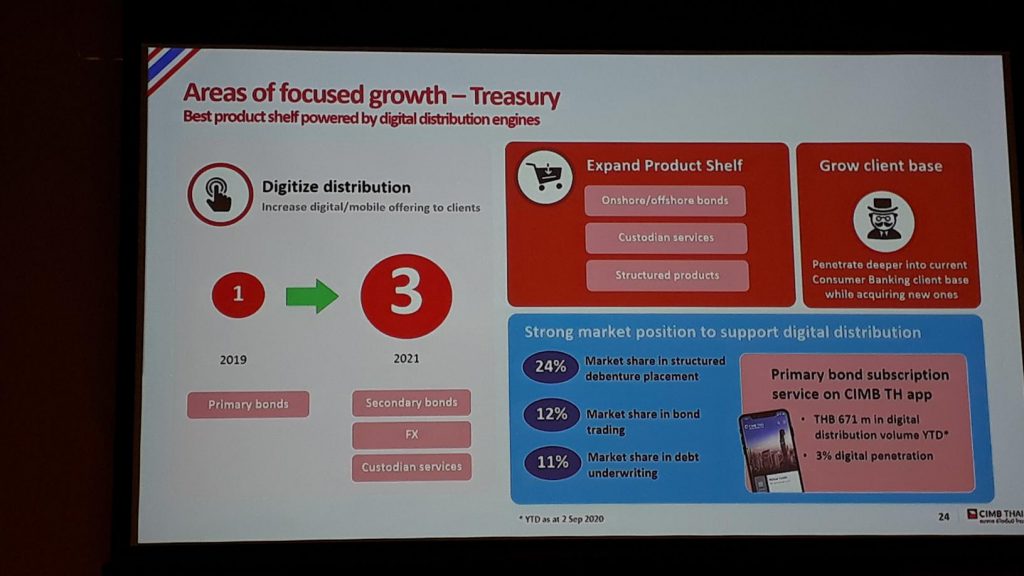

วันนี้ธนาคารได้พิสูจน์ให้เห็นถึงจุดแข็ง ของ ธุรกิจบริหารเงิน (Treasury) ธนาคารเป็นผู้นำตลาดทั้งในฐานะผู้บุกเบิกตลาดและผู้จัดจำหน่าย ความเป็น Market Maker ของดอกเบี้ยอ้างอิง THOR และหุ้นกู้ตลาดรอง และล่าสุดกับการขยับครั้งสำคัญโดยลูกค้าสามารถซื้อขายตราสารหนี้ผ่านแอพพลิเคชั่นได้แล้ว และกำลังจะเพิ่มบริการซื้อขายหุ้นกู้ตลาดรอง อัตราแลกเปลี่ยน และบริการคัสโตเดียนบนแอพเร็วๆ นี้

ธุรกิจรายย่อย เป็นอีกธุรกิจที่โดดเด่นในตลาด จากการเติบโตของสินเชื่อเช่าซื้อรถยนต์ และรถจักรยานยนต์ โดยปีที่ผ่านมาได้ก้าวขึ้นเป็นผู้นำตลาดสินเชื่อเช่าซื้อรถยนต์ใช้แล้ว โดยมีพอร์ตสินเชื่อเติบโต 25% เร็วที่สุดในตลาดและครองส่วนแบ่งตลาดอันดับ 2 อีกด้วย และจะยังรักษาความเป็นผู้นำตลาดนี้ไว้ต่อเนื่อง นอกจากนี้ ด้านสินเชื่อบ้าน รีไฟแนนซ์ และสินเชื่อบุคคล ธนาคารได้เข้าไปอยู่ในใจลูกค้า เมื่อลูกค้านึกถึงสินเชื่อรายย่อยลูกค้าจะนึกถึง ซีไอเอ็มบี ไทย

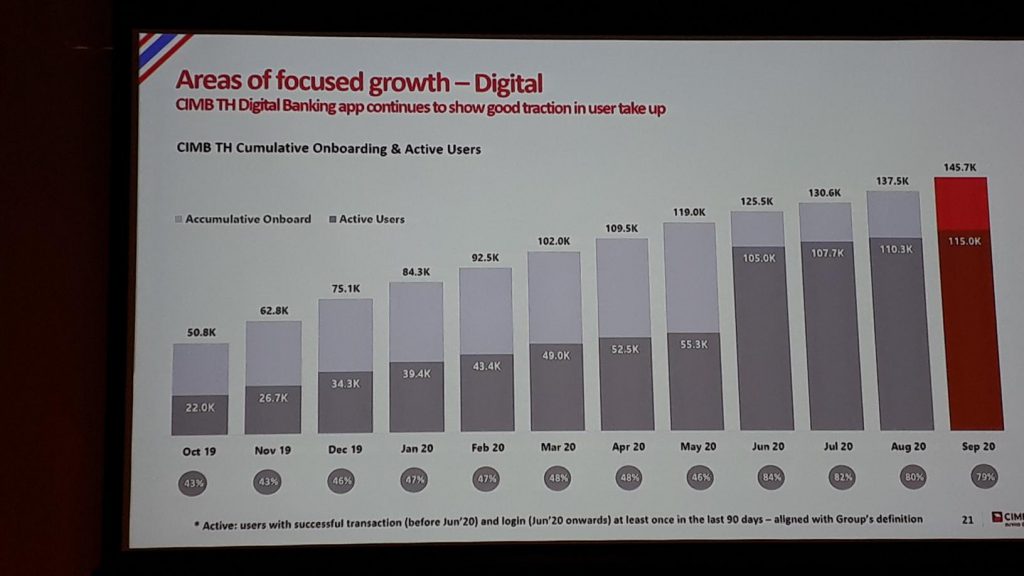

Digital Banking ของธนาคารมีธุรกรรมเติบโตอย่างรวดเร็ว โดยจำนวนผู้ใช้งานที่ active เพิ่มเป็น 80% จากเดิมอยู่ที่ 43% มาจากธุรกรรมโอนเงิน กองทุน สินเชื่อ และการชำระค่าสินค้าและบริการ จุดแข็งคือ สามารถสร้างความแตกต่างด้วยการจับมือกับพันธมิตรเพื่อปล่อยสินเชื่อบุคคลผ่านแอพ ฉีกรูปแบบธนาคารเดิมๆ ที่ต้องปล่อยสินเชื่อผ่านช่องทางสาขาอย่างเดียว ก้าวต่อไปคือการนำข้อมูลขนาดใหญ่มาวิเคราะห์เพื่อต่อยอดธุรกิจ

ธุรกิจขนาดใหญ่ ยังคงจุดยืนในเป็นธนาคารเพื่ออาเซียน เน้นธุรกิจ CLMV ด้วยการสร้าง ASEAN Platform เดินหน้าสร้างผลิตภัณฑ์และบริการที่เป็นเลิศ ใช้ความรู้ความเชี่ยวชาญในการพาลูกค้าไปเติบโตข้ามประเทศ และตั้งเป้าสร้างรายได้จากธุรกิจข้ามประเทศในสัดส่วนที่มากที่สุดของกลุ่มซีไอเอ็มบี

“ผลการดำเนินงานในปีหน้าเชื่อว่าจะดีกว่าปีนี้ เพราะสิ่งที่ธนาคารได้มีการลงทุนไปตั้งแต่ช่วงที่ได้มา จะเริ่มสร้างผลตอบแทนที่ดี โดยเฉพาะการวางรากฐานของโครงการ Fast Forward “