KTB เผยแนวโน้มส่งออกสินค้าเกษตรขยายตัวต่อเนื่อง

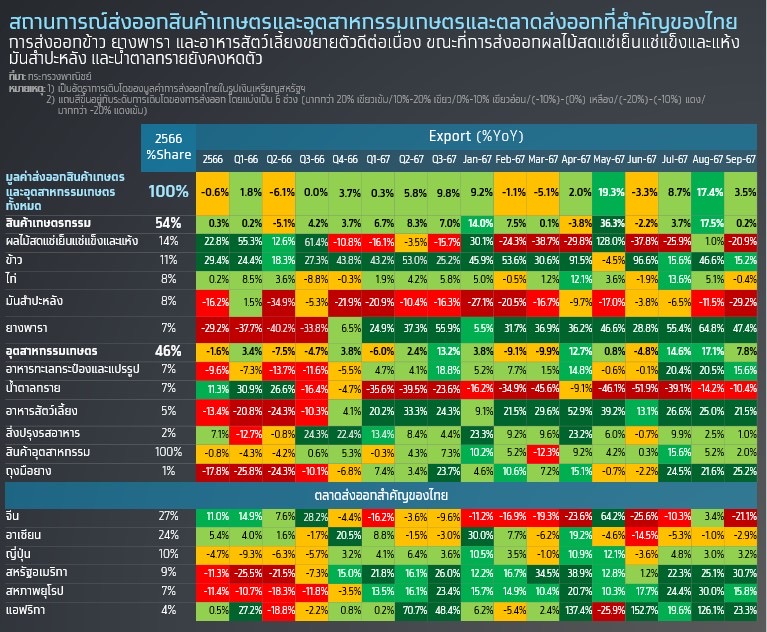

มูลค่าส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 อยู่ที่ 13,446 ล้านเหรียญสหรัฐฯ (ราว 4.8 แสนล้านบาท) ขยายตัวต่อเนื่องที่ 9.8%YoY หลังจากไตรมาสก่อนที่ขยายตัว 5.8%YoY โดยสินค้าที่ขยายตัว ได้แก่ ข้าว ไก่ ยางพารา อาหารทะเลกระป๋องและแปรรูป อาหารสัตว์เลี้ยง และสิ่งปรุงรสอาหาร ส่วนสินค้าที่หดตัว ได้แก่ ผลไม้สดแช่เย็นแช่แข็งและแห้ง มันสำปะหลัง และน้ำตาลทราย

สำหรับสินค้าที่ขยายตัวดี ได้แก่ ยางพารา (55.9%YoY) ขยายตัวจากราคาส่งออกที่เพิ่มขึ้นและคำสั่งซื้อยางตามมาตรฐาน EUDR ที่เติบโต ส่วนข้าว (25.2%YoY) ได้รับอานิสงส์จากความกังวลด้านความมั่นคงทางอาหาร และนโยบายจำกัดการส่งออกข้าวของอินเดีย ขณะที่อาหารสัตว์เลี้ยง (24.3%YoY) ได้รับผลบวกจากความต้องการนำเข้าที่เพิ่มขึ้นต่อเนื่องในตลาดสหรัฐฯ และสหภาพยุโรป

Krungthai COMPASS มองว่า ในระยะข้างหน้าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทยจะยังมีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ได้แก่ นโยบายการค้าของสหรัฐฯ หลังทรัมป์ชนะการเลือกตั้ง ซึ่งอาจทำให้สงครามการค้าระหว่างสหรัฐฯ และจีนทวีความรุนแรงขึ้น อีกทั้งค่าเงินบาทที่มีแนวโน้มแข็งค่ามากขึ้น คาดจะกดดันมูลค่าการส่งออกสินค้าในรูปเงินบาท รวมถึงความท้าทายจากความขัดแย้งด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ และมาตรการสิ่งแวดล้อมของประเทศคู่ค้าที่เข้มงวดขึ้นอาจกดดันอัตรากำไรของผู้ประกอบการ

การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาส 3 ปี 2567 ขยายตัวต่อเนื่อง

ภาพรวมการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในไตรมาสที่ 3 ปี 2567 ขยายตัวต่อเนื่องที่ .8%YoY เทียบกับไตรมาสก่อนที่ขยายตัว 5.8%YoYการส่งออกไปตลาดสำคัญอย่างสหรัฐฯ และสหภาพยุโรป ซึ่งคิดเป็นสัดส่วน 9% และ 7% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรขยายตัวต่อเนื่องที่ 26.0%YoY และ 23.4%YoY ตามลำดับ โดยได้รับแรงหนุนจากความกังวลด้านความมั่นคงทางอาหาร ทำให้ความต้องการนำเข้าสินค้าในกลุ่มข้าว อาหารทะเลกระป๋องและแปรรูปเพิ่มขึ้น อย่างไรก็ดี การส่งออกไปยังตลาดจีนซึ่งเป็นตลาดใหญ่สุด (สัดส่วน 27% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร) หดตัวต่อเนื่องที่ -9.6%YoY จากการชะลอตัวของเศรษฐกิจจีน ทำให้กำลังซื้อของผู้บริโภคลดลง ส่งผลกระทบต่อการส่งออกกุ้ง ซึ่งเป็นสินค้าที่มีราคาสูงเมื่อเทียบกับเนื้อสัตว์ทั่วไป ประกอบกับสถานการณ์น้ำท่วมในไทยและการแข่งขันในตลาดจีนที่เพิ่มขึ้น ทำให้การส่งออกผลไม้ไทยไปตลาดหลักอย่างจีนลดลง

หมวดสินค้าเกษตรขยายตัวต่อเนื่องที่ 7.0%YoY (สัดส่วนราว 54% ของมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตร) โดยกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ ข้าว (25.2%YoY) ไก่ (5.8%YoY) และยางพารา (55.9%YoY) ซึ่งเป็นผลจากราคาส่งออกที่เพิ่มขึ้น รวมทั้งคำสั่งซื้อยางตามมาตรฐาน EUDR ที่เติบโต ขณะที่กลุ่มสินค้าสำคัญที่หดตัว ได้แก่ ผลไม้สดแช่เย็นแช่แข็งและแห้ง (-15.7%YoY) เนื่องจากสถานการณ์น้ำท่วมในไทยและลาว ทำให้การส่งออกผลไม้ผ่านแดนไปจีนลดลง และมันสำปะหลัง (-16.3% YoY) เนื่องจากผลผลิตมีจำกัดจากปัญหาโรคใบด่างและปัญหาขาดแคลนท่อนพันธุ์

ด้านหมวดสินค้าอุตสาหกรรมเกษตรขยายตัวต่อเนื่องที่ 13.2%YoY (สัดส่วนราว 46%) โดยกลุ่มสินค้าสำคัญที่ขยายตัว ได้แก่ อาหารทะเลกระป๋องและแปรรูป (18.8%YoY) สิ่งปรุงรสอาหาร (4.4%YoY) และอาหารสัตว์เลี้ยง (24.3%YoY) จากความต้องการนำเข้าที่เพิ่มขึ้นต่อเนื่องในตลาดสหรัฐฯ และสหภาพยุโรป ขณะที่สินค้าสำคัญที่หดตัวได้แก่ น้ำตาลทราย (-23.6%YoY)เนื่องจากราคาส่งออกที่ปรับลดลง และปริมาณส่งออกได้รับผลกระทบจากภัยแล้งที่

ทำให้ผลผลิตอ้อยลดลง

สถานการณ์การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในกลุ่มสินค้าสำคัญ

การส่งออกข้าวไตรมาส 3 ขยายตัวต่อเนื่อง

มูลค่าการส่งออกข้าวไตรมาสที่ 3 ปี 2567 ขยายตัวต่อเนื่องที่ 25.2%YoY จากปริมาณการส่งออกข้าวโดยรวมที่ขยายตัว 15.6%YoY และราคาส่งออกข้าวเฉลี่ยโดยรวมที่มีการปรับเพิ่มขึ้น 8.2%YoY โดยเฉพาะราคาส่งออกข้าวขาว 5% ที่ปรับเพิ่มขึ้นถึง 12.8%YoY จากนโยบายจำกัดการส่งออกข้าวของอินเดียที่ยังมีผลจนถึงเดือน ต.ค. 2567 รวมถึงยังได้รับอานิสงส์จากความกังวลด้านความมั่นคงทางอาหาร ประกอบกับปริมาณการส่งออกที่ขยายตัว 34.0%YoYทำให้มูลค่าการส่งออกข้าวขาวยังคงขยายตัวดีที่ 50.2%YoY เช่นเดียวกับมูลค่าการส่งออกข้าวหอมมะลิที่ขยายตัว 16.1%YoY จากปริมาณการส่งออกที่ขยายตัว 14.0%YoY ประกอบกับราคาส่งออกที่ปรับขึ้น 1.8%YoY จากฐานที่ต่ำในปี 2566 เป็นหลัก และการทำตลาดข้าวในสหรัฐฯ เพิ่มขึ้น แต่ปรับเพิ่มขึ้นน้อยกว่าข้าวชนิดอื่น เนื่องจากยังคงมีการแข่งขันกับข้าวชนิดอื่นในตลาดส่งออก เช่น ข้าวพันธุ์พื้นนุ่มของเวียดนามที่มีราคาถูกและรสชาติดี

มูลค่าการส่งออกยางพาราไตรมาส 3 ยังคงขยายตัวต่อเนื่อง

มูลค่าการส่งออกยางแผ่นและยางแท่งไตรมาสที่ 3 ปี 2567 ขยายตัว 63.3%YoY จากปริมาณการส่งออกที่ขยายตัว 17.1%YoY โดยเฉพาะตลาดสหภาพยุโรปที่ขยายตัวถึง 26.0%YoY ตามคำสั่งซื้อยางตามมาตรฐาน EUDR ที่เติบโต ขณะที่จีน ซึ่งเป็นตลาดส่งออกอันดับ 1 ของการส่งออกยางแผ่นยางแท่งทั้งหมดของไทยหดตัว -7.8%YoY จากอุปสงค์ยางล้อในจีนที่ชะลอลง ขณะที่ราคาส่งออกปรับตัวเพิ่มขึ้น 39.4%YoY เนื่องจากความกังวลด้านอุปทานจากปัญหาฝนตกหนักและน้ำท่วมกระทบต่อการเก็บเกี่ยวยาง

มูลค่าการส่งออกน้ำยางข้นเพิ่มขึ้น 27.1%YoY ตามราคาส่งออกปรับตัวเพิ่มขึ้น 40.7%YoY ขณะที่ปริมาณการส่งออกน้ำยางข้นลดลง -9.7%YoY ตามการส่งออกไปจีนซึ่งคิดเป็น 35.0% ของตลาดส่งออกน้ำยางข้นทั้งหมดหดตัวถึง -30.5%YoY เนื่องจากสงครามการค้าระหว่างสหรัฐฯ กับจีน ทำให้ความต้องการนำเข้าน้ำยางข้นจากไทยของจีนเพื่อเป็นวัตถุดิบในการผลิตถุงมือยางเพื่อส่งออกไปยังสหรัฐฯ ลดลง

มูลค่าการส่งออกมันสำปะหลังไตรมาส 3 หดตัวต่อเนื่อง

มูลค่าการส่งออกผลิตภัณฑ์มันสำปะหลังทั้งหมดในไตรมาสที่ 3 ปี 2567 อยู่ที่ 736 ล้านเหรียญสหรัฐฯ

หดตัว -16%YoY โดยมูลค่าการส่งออกมันเส้นและมันอัดเม็ดอยู่ที่ 85 ล้านเหรียญสหรัฐฯ (ราว 3,048 ล้านบาท) หดตัว -54.3%YoY และในแง่ปริมาณหดตัว -48.6%YoY เพราะเผชิญปัญหาวัตถุดิบไม่เพียงพอต่อการแปรรูปเพื่อส่งออก เนื่องจากปัญหาภัยแล้ง และบางพื้นที่ยังประสบปัญหาโรคใบด่าง ทำให้ผลผลิตได้รับความเสียหาย ส่วนมูลค่าการส่งออกแป้งมันสำปะหลังอยู่ที่ 640 ล้านเหรียญสหรัฐฯ (ราว 22,740 ล้านบาท) หดตัว -3.6%YoY และในแง่ปริมาณขยายตัว 3%YoY เนื่องจากผู้ส่งออกบางรายยังมีสต็อกเดิม แต่คาดว่าช่วงที่เหลือของปีนี้สต็อกเดิมที่ทยอยหมดลงอาจกระทบต่อการส่งออกในช่วงไตรมาสที่ 4

สำหรับสถานการณ์ราคาส่งออกมันสำปะหลังในไตรมาสที่ 3 ปรับลดลง โดยมันเส้นและมันอัดเม็ดลดลง -11.1%YoY เนื่องจากราคาแอลกอฮอล์ที่ใช้มันเส้นเป็นวัตถุดิบในจีนปรับตัวลดลงเช่นเดียวกับราคาส่งออกแป้งมันสำปะหลังที่ลดลง -6.5%YoY เนื่องจากต้องแข่งขันกับราคาแป้งข้าวโพดจีนที่มีราคาถูกกว่ามาก

การส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาส 3 หดตัวต่อเนื่อง

มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งไตรมาสที่ 3 ปี 2567 หดตัวต่อเนื่องที่ -15.7%YoY จากการส่งออกไปจีนหดตัวถึง -18.5%YoY โดยมูลค่าการส่งออกทุเรียนหดตัว -18.8%YoY จากปริมาณการส่งออกที่หดตัว -16.7%YoYโดยปัจจัยกดดันมาจากสถานการณ์น้ำท่วมในไทยช่วงเดือน ส.ค.-ก.ย. 2567ทำให้พื้นที่ปลูกไม้ผลได้รับความเสียหายกว่า 35,000 ไร่ คิดเป็นผลผลิตราว 28,000 ตัน ประกอบกับการส่งออกผลไม้ได้รับผลกระทบจากน้ำท่วม ทำให้เกิดปัญหาการขนส่งล่าช้าและทำให้ผลไม้ได้รับความเสียหาย สะท้อนจากการส่งออกชายแดนไปลาว และการส่งออกผ่านแดนไปจีนในเดือน ก.ย. 2567 หดตัว -11.6%YoY และ -9.4%YoY ตามลำดับ โดยเฉพาะมังคุดและทุเรียนหดตัวถึง -34.9%YoY และ -3.6%YoY ตามลำดับ อีกทั้งการส่งออกไปจีนเผชิญปัจจัยท้าทายจากคู่แข่งที่เพิ่มขึ้น ภายหลังมาเลเซียสามารถส่งออกทุเรียนสดเข้าจีนตั้งแต่เดือน มิ.ย. 2567 ขณะที่เวียดนามและฟิลิปปินส์ขยายตลาดผลไม้ในจีนเพิ่มขึ้น

การส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาส 3 ขยายตัวต่อเนื่อง จากความต้องการนำเข้าของตลาดส่งออกหลักที่เพิ่มขึ้น

ภาพรวมมูลค่าการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปไตรมาสที่ 3 ปี 2567ขยายตัว 5.8%YoY โดยเฉพาะไก่แปรรูปขยายตัว 6.9%YoY จากตลาดส่งออกหลักอย่างสหภาพยุโรปที่ขยายตัว 19.2%YoY เพราะได้รับอานิสงส์จากความกังวลวิกฤตทะเลแดง ทำให้เร่งสั่งซื้อเนื่องจากเป็นสินค้าจำเป็นในการบริโภค เช่นเดียวกับการส่งออกไก่สดแช่เย็นแช่แข็งที่กลับมาขยายตัว 3.4%YoY จากการส่งออกไปญี่ปุ่นเพิ่มขึ้น 15.6%YoY เพื่อทดแทนไก่เนื้อในญี่ปุ่นจากการระบาดของโรคไข้หวัดนก อย่างไรก็ดี การส่งออกไปจีนยังหดตัว -8.2%YoY ส่วนหนึ่งจากฐานที่สูงในปีก่อนที่จีนเร่งนำเข้าเพื่อทดแทนไก่เนื้อจากการระบาดของโรคไข้หวัดนกในจีน

ทิศทางการส่งออกสินค้าเกษตรสำคัญในปี 2568-2569

ข้าว

• ในปี 2568 คาดว่า ภาพรวมมูลค่าการส่งออกข้าวไทยจะอยู่ที่ราว 4.5 พันล้านเหรียญสหรัฐฯ หรือลดลง -25%YoY จากปริมาณการส่งออกข้าวที่ลดลงมาอยู่ที่ราว 7.8 ล้านตัน หรือลดลง -18.1%YoY จากนโยบายควบคุมการส่งออกข้าวของอินเดียที่ผ่อนคลายลง ทำให้อานิสงส์จากการที่ผู้นำเข้าข้าวหันมานำข้าวไทยทดแทนอินเดียหมดลง และส่งผลให้ราคาข้าวในตลาดโลกมีแนวโน้มปรับลดลง โดยคาดว่าราคาส่งออกข้าวขาว 5% เฉลี่ยของไทยจะอยู่ที่ 550 เหรียญสหรัฐฯ ต่อตัน หรือลดลง -7.6%YoYประกอบกับยังต้องติดตามปัญหาต้นทุนค่าขนส่งที่คาดว่ายังคงอยู่ในระดับสูง ซึ่งเป็นผลกระทบจากปัญหาความขัดแย้งด้านภูมิรัฐศาสตร์ ซึ่งอาจกระทบความสามารถในการทำกำไรของอุตสาหกรรมข้าว

• ส่วนในปี 2569 คาดว่า มูลค่าการส่งออกข้าวไทยจะอยู่ที่ราว 4.2 พันล้านเหรียญสหรัฐฯ หรือลดลง -6%YoY โดยในแง่ปริมาณการส่งออกข้าวอยู่ที่ราว 7.6 ล้านตัน หรือลดลง -2.7%YoY จากแรงกดดันจากการแข่งขันด้านราคาที่ต่ำกว่าของประเทศคู่แข่งอย่างเวียดนาม และจุดขายของสายพันธุ์ข้าวไทยเริ่มไม่เป็นจุดแข็งในการส่งออก เนื่องจากข้าวพันธุ์พื้นนุ่มของเวียดนามมีราคาถูกและรสชาติดีกว่า ซึ่งโดยรวมปริมาณการส่งออกข้าวทั้ง 2 ปีนับว่าอยู่ในระดับต่ำหากเทียบกับในช่วงปี 2557-2561 ที่เคยส่งออกได้เฉลี่ยปีละ 9-10 ล้านตัน

ยางพารา

• ในปี 2568-2569 คาดว่า มูลค่าการส่งออกยางแผ่นและยางแท่งจะอยู่ที่ 3.80 พันล้านเหรียญสหรัฐฯ และ 3.83 พันล้านเหรียญสหรัฐฯ หรือลดลง -11.6%

YoY และ -1.5%YoY ตามลำดับ ตามราคาส่งออกยางแผ่นยางแท่งที่ปรับตัวลดลง -16.6%YoY และ -5.5%YoY จากผลผลิตยางพาราตลาดโลกที่ปรับตัวเพิ่มขึ้น จากปัญหาสภาพอากาศแปรปรวนที่คลี่คลาย แม้ว่าปริมาณการส่งออกคาดว่าจะเพิ่มขึ้น 5.0%YoY และ 4.0%YoY ตามลำดับ ตามการเติบโตของอุตสาหกรรมยานยนต์โลก อีกทั้งภาคการผลิตในจีนที่ค่อยๆ ฟื้นตัว ทำให้ความต้องการใช้ยางเพื่อเป็นวัตถุดิบในอุตสาหกรรมยานยนต์ในจีนมีแนวโน้มเพิ่มขึ้น โดยคาดว่าการผลิตรถยนต์ในจีนในปี 2568-2569 จะมีจำนวน 27.1 ล้านคัน และ 27.6 ล้านคันตามลำดับ จาก 26.1 ล้านคัน ในปี 2567

อย่างไรก็ดี ยังต้องติดตามความรุนแรงของปัญหาสงครามการค้าระหว่างสหรัฐฯ กับจีนที่อาจทำให้การส่งออกยางแผ่นยางแท่งของไทยขยายตัวต่ำกว่าที่คาด

• ในปี 2568-2569 คาดว่า มูลค่าการส่งออกน้ำยางข้นจะอยู่ที่ 8.80 ร้อยล้านเหรียญสหรัฐฯ และ 8.94 ร้อยล้านเหรียญสหรัฐฯ ตามลำดับ หรือลดลง

-13.6%YoY และ -0.5%YoY ตามลำดับ ตามราคาส่งออกที่ลดลงมาอยู่ที่ 1.3 พันเหรียญสหรัฐฯ/ตัน และ 1.2 พันเหรียญสหรัฐฯ/ตัน ตามลำดับ หรือลดลง -16.6%YoY และ -5.5%YoY ตามลำดับ ตามผลผลิตยางพาราโลกที่ปรับตัวเพิ่มขึ้น ขณะที่ปริมาณการส่งออกในปี 2568-2569 คาดจะเพิ่มขึ้น 3.0%YoY เป็น 0.65 ล้านตัน และ5.0%YoY เป็น 0.69 ล้านตัน ตามลำดับ จากความต้องการใช้เพื่อเป็นวัตถุดิบในการผลิตในอุตสาหกรรมยางทางการแพทย์

มันสำปะหลัง

• ตั้งแต่ปี 2568-2569 ผลผลิตมันสำปะหลังคาดว่าจะกลับมาขยายตัวได้ จากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก อีกทั้งการควบคุมการระบาดของโรคใบด่างให้อยู่ในวงจำกัดมากขึ้น ส่วนการนำเข้าหัวมันสำปะหลังจากประเทศเพื่อนบ้านคาดจะเพิ่มขึ้น หากไม่มีปัญหาโรคใบด่างมันสำปะหลังระบาดรุนแรงในประเทศเพื่อนบ้าน ส่งผลให้มีผลผลิตเพียงพอต่อการส่งออกเพื่อรองรับความต้องการของอุตสาหกรรมต่อเนื่องในจีนที่ยังมีความต้องการนำเข้ามันสำปะหลัง เนื่องจากความต้องการข้าวโพดของจีน (สินค้าทดแทนมันสำปะหลัง) ยังอยู่ในระดับสูง สะท้อนจากปริมาณข้าวโพดต่อสต็อกข้าวโพดของจีนที่ยังสูงอยู่ที่ราว 1.5 เท่า (สูงกว่าค่าเฉลี่ยในช่วงปี 2562-2566 ซึ่งอยู่ที่ 1.4 เท่า) อย่างไรก็ตาม การส่งออกต้องเผชิญการแข่งขันด้านราคากับราคาข้าวโพดในจีนที่มีราคาถูกกว่า

• จากปัจจัยที่กล่าวมาข้างต้น คาดว่า ในปี 2568-2569 มูลค่าการส่งออกมันเส้นและมันอัดเม็ดจะอยู่ที่ราว 593 ล้านเหรียญสหรัฐฯ และ 640 ล้านเหรียญสหรัฐฯ หรือขยายตัว 22%YoY และ 8%YoY ตามลำดับ โดยปริมาณการส่งออกจะอยู่ที่ 2.8 ล้านตัน และ 3.1 ล้านตัน ขยายตัว 25%YoY (ขยายตัวสูงจากฐานที่ต่ำในปี 2567) และ 10%YoY ตามลำดับ แต่ก็เป็นระดับการส่งออกที่ไม่ได้สูงกว่าช่วง Peak ในช่วงปี 2564-2565

• สำหรับในปี 2568 ราคาเฉลี่ยมันเส้นในประเทศ และราคาส่งออกจะอยู่ที่ 7.5 บาท/กก. และ 233 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -2%YoY และ -3% YoY) ส่วนในปี 2569 ราคาเฉลี่ยมันเส้นในประเทศและราคาส่งออกจะอยู่ที่ 7.4 บาท/กก. และ 228 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -1%YoY และ -2%YoY)

• คาดว่าในปี 2568-2569 มูลค่าการส่งออกแป้งมันสำปะหลังจะอยู่ที่ราว 2,615 ล้านเหรียญสหรัฐฯ และ 2,667 ล้านเหรียญสหรัฐฯ หรือขยายตัว 3%YoY และ 2%YoY ตามลำดับ โดยปริมาณส่งออกจะอยู่ที่ 4.4 ล้านตัน และ 4.5 ล้านตัน ขยายตัว 6%YoY และ 4%YoY ตามลำดับ

• สำหรับในปี 2568 ราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกจะอยู่ที่ 17.6 บาท/กก. และ 524 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -2%YoY และ -3%YoY) ส่วนในปี 2569 ราคาเฉลี่ยแป้งมันสำปะหลังในประเทศและราคาส่งออกจะอยู่ที่ 17.5 บาท/กก. และ 514 เหรียญสหรัฐฯ/ตัน ตามลำดับ (ลดลง -1%YoY และ -2%YoY)

ผลไม้สดแช่เย็นแช่แข็งและแห้ง

• ในปี 2568-2569 คาดว่า มูลค่าการส่งออกผลไม้สดแช่เย็นแช่แข็งและแห้งจะอยู่ที่ 7.0 พันล้านเหรียญสหรัฐฯ และ 7.7 พันล้านเหรียญสหรัฐฯ หรือขยายตัว 11.3%YoY และ 9.8%YoY ตามลำดับ โดยมีปัจจัยสนับสนุนมาจากปริมาณผลผลิตผลไม้ของไทยมีแนวโน้มเพิ่มขึ้น เนื่องจากราคาทุเรียนอยู่ในเกณฑ์ที่จูงใจให้เกษตรกรขยายพื้นที่เพาะปลูกทุเรียนมากขึ้น อีกทั้งผลผลิตต่อไร่ของผลไม้มีแนวโน้มเพิ่มขึ้น จากสภาพอากาศและปริมาณน้ำที่เอื้ออำนวย ประกอบกับความต้องการบริโภคผลไม้เมืองร้อนของชาวจีนยังมีแนวโน้มเพิ่มขึ้นต่อเนื่อง

อีกทั้งคาดว่าการส่งออกจะได้รับประโยชน์จากการขนส่งผ่านรถไฟความเร็วสูงจีน-ลาว และการขนส่งผ่านด่านท่าเรือกวนเหล่ย ภายหลังทางการจีนเปิดด่านท่าเรือกวนเหล่ยเป็นด่านนำเข้าผลไม้สดจากต่างประเทศแห่งใหม่ในมณฑลยูนนานตั้งแต่วันที่ 29 ก.ค. 2567 เป็นต้นไป ซึ่งจะช่วยลดต้นทุนการขนส่ง และเพิ่มทางเลือกการขนส่งผลไม้ทางภาคเหนือของไทย

อย่างไรก็ดี การส่งออกไปจีนเผชิญปัจจัยท้าทายจากคู่แข่งที่เพิ่มขึ้น ภายหลังมาเลเซียสามารถส่งออกทุเรียนสดเข้าจีนได้ตั้งแต่เดือน มิ.ย. 2567ขณะที่เวียดนามและฟิลิปปินส์เร่งขยายการส่งออกทุเรียน ซึ่งอาจทำให้การแข่งขันด้านราคาในตลาดจีนมีแนวโน้มรุนแรงขึ้นกระทบการส่งออกผลไม้ของไทย ดังนั้น ผู้ประกอบการไทยจำเป็นต้องให้ความสำคัญกับคุณภาพและความปลอดภัยของสินค้า เพื่อให้ได้ตามมาตรฐานที่ประเทศคู่ค้ากำหนด เพื่อรักษาความสามารถในการแข่งขันระยะยาว

ไก่สดแช่เย็นแช่แข็งและแปรรูป

• ในปี 2568-2569 คาดว่า มูลค่าการส่งออกอยู่ที่ 4,528 ล้านเหรียญสหรัฐฯ และ 4,844 ล้านเหรียญสหรัฐฯ หรือขยายตัว 7.4%YoY และ 7.0%YoYตามลำดับ และปริมาณการส่งออกไก่สดแช่เย็นแช่แข็งและแปรรูปจะอยู่ที่ 1.16 ล้านตัน และ 1.21 ล้านตัน หรือขยายตัว 3.6%YoY และ 4.3%YoYตามลำดับ เนื่องจากการส่งออกไปยังสหภาพยุโรปมีทิศทางฟื้นตัว ตามการเติบโตของการท่องเที่ยวและธุรกิจร้านอาหาร ส่งผลให้ความต้องการนำเข้าไก่แปรรูปเพิ่มขึ้น เช่นเดียวกับการส่งออกไก่แปรรูปของไทยไปญี่ปุ่นที่ยังขยายตัว ตามพฤติกรรมของผู้บริโภคในญี่ปุ่นที่นิยมบริโภคอาหารพร้อมทาน

รวมทั้งการระบาดของไข้หวัดนกในญี่ปุ่นและสหภาพยุโรปจะช่วยหนุนการนำเข้าไก่เนื้อของไทยเพิ่มขึ้น สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งจะยังได้รับผลดีจากการระบาดของโรคไข้หวัดนกในจีน อีกทั้งยังได้รับผลดีจากการระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในจีนและเวียดนาม ทำให้มีการนำเข้าไก่เนื้อเพื่อทดแทนสุกรมากขึ้น รวมถึงการระบาดของไข้หวัดนกในออสเตรเลีย ส่งผลให้สหรัฐฯ ระงับนำเข้าสัตว์ปีกของออสเตรเลีย ซึ่งจะเป็นปัจจัยหนุนการส่งออกไก่ของไทยเพื่อเข้าไปทดแทนในตลาดสหรัฐฯ และประเทศคู่ค้าส่งออกของออสเตรเลียได้

สำหรับการส่งออกไก่สดแช่เย็นแช่แข็งของไทยยังได้รับผลดีจากทางการจีนรับรองโรงงานผลิตและแปรรูปไก่แช่แข็งไทยเพิ่มอีก 3 โรง จากเดิมที่ได้รับการรับรองและส่งออกแล้ว 23 โรง รวมเป็น 26 โรงงาน นอกจากนี้ ยังมีโอกาสในการขยายการส่งออกไปยังซาอุฯ เนื่องจากซาอุฯ เป็นประเทศผู้นำเข้าไก่รายใหญ่อันดับ 6 ของโลก ประกอบกับภาครัฐของไทยมีการส่งเสริมการส่งออกสินค้าไก่ ซึ่งเป็นไก่ฮาลาลไปยังซาอุฯ เพิ่มขึ้น หลังจากการยกระดับความสัมพันธ์ทางการทูตทั้ง 2 ประเทศ

เงินบาทที่มีแนวโน้มแข็งค่าอาจกระทบต่อมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรไทย

ในช่วงที่เหลือของปี 2567 และในปี 2568 เงินบาทมีแนวโน้มแข็งค่ามากขึ้น อาจกดดันต่อมูลค่าการ

ส่งออกในรูปเงินบาท และอาจกระทบต่อความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะในกลุ่มสินค้าที่พึ่งพาการส่งออกเป็นหลัก และมีการนำเข้าวัตถุดิบในสัดส่วนที่น้อย เช่น ยางพาราและผลิตภัณฑ์ยางพารา อาหารทะเลแปรรูป ผลไม้ น้ำตาล ไก่ และข้าว เป็นต้น ซึ่งเป็นกลุ่มสินค้าที่มีสัดส่วนการส่งออกสูงถึงราว 50-100% ของรายได้รวมทั้งหมดของแต่ละอุตสาหกรรม อีกทั้งส่วนใหญ่เป็นสินค้าที่มีมูลค่าเพิ่มต่ำ ทำให้ผู้นำเข้าสามารถหันไปสั่งซื้อสินค้าจากคู่แข่งมาทดแทนได้ จึงเป็นกลุ่มสินค้าที่จะได้รับผลกระทบค่อนข้างมากกว่ากลุ่มสินค้าส่งออกในภาคอุตสาหกรรม

Implication:

Krungthai COMPASS มองว่า แม้การส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรในปี 2568 จะขยายตัวได้ แต่มีปัจจัยที่ต้องติดตามอย่างใกล้ชิด ดังนี้

• นโยบายการค้าของสหรัฐฯ หลังทรัมป์ชนะการเลือกตั้งอาจทำให้สงครามการค้าระหว่างสหรัฐฯ และจีนทวีความรุนแรงขึ้น รวมทั้งการที่สหภาพยุโรปได้ปรับขึ้นภาษีนำเข้ารถยนต์ไฟฟ้าของจีน ปัจจัยที่กล่าวมาข้างต้นอาจกระทบต่อการส่งออกสินค้าเกษตรไทย โดยเฉพาะการส่งออกสินค้าที่ใช้เป็นวัตถุดิบสำหรับการผลิตในภาคอุตสาหกรรมของจีนอย่างยางพาราที่พึ่งพาการส่งออกไปจีนสูงถึงราว 40% ของมูลค่าการส่งออกยางพาราทั้งหมดของไทย

• ค่าเงินบาทที่มีแนวโน้มแข็งค่ามากขึ้น อาจกดดันต่อมูลค่าการส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย เนื่องจากการแข็งค่าของเงินบาทจะทำให้รายได้จากการส่งออกในรูปเงินบาทมีแนวโน้มลดลง และอาจกระทบต่อความสามารถในการแข่งขันด้านราคาของสินค้าเกษตรและอุตสาหกรรมเกษตรของไทย โดยเฉพาะในกลุ่มสินค้าที่พึ่งพาการส่งออกเป็นหลัก

• ความขัดแย้งด้านภูมิรัฐศาสตร์ที่ยืดเยื้อ อาจกระทบต่อต้นทุนการส่งออก ทำให้ผู้ส่งออกสินค้าเกษตรและอุตสาหกรรมเกษตรของไทยยังได้รับแรงกดดันจากต้นทุนค่าขนส่งทางเรือที่แม้มีแนวโน้มลดลงในปี 2567-2568 แต่ยังคงอยู่ในระดับที่สูง นอกจากนี้ หากสถานการณ์ความขัดแย้งด้านภูมิรัฐศาสตร์มีความรุนแรงมากขึ้น อาจส่งผลกระทบต่อสินค้าไทยที่พึ่งพาตลาดตะวันออกกลางในสัดส่วนที่สูง เช่น สินค้าในกลุ่มข้าว อาหารทะเลกระป๋องและแปรรูป เป็นต้น

• ปัจจัยท้าทายจากมาตรการสิ่งแวดล้อมของประเทศคู่ค้าที่เข้มงวดขึ้น เช่น กฎหมายที่ห้ามนำเข้าหรือส่งออกสินค้าที่เกี่ยวข้องกับการทำลายป่าไม้เข้าสู่ตลาดของสหภาพยุโรป (EU Deforestation-free products: EUDR)แม้ว่าล่าสุด คณะกรรมาธิการยุโรปเสนอเลื่อนการบังคับใช้กฎหมาย EUDR ออกไปอีก 1 ปี จากเดิมที่จะมีผลบังคับใช้ในวันที่ 30 ธ.ค. 2567 อย่างไรก็ดี ผู้ประกอบการไทยควรวางแผนและเตรียมความพร้อมในการปฏิบัติตามข้อกำหนดของกฎหมาย EUDR ซึ่งอาจทำให้ต้นทุนการส่งออกของผู้ประกอบการเพิ่มสูงขึ้น โดยเฉพาะสินค้าในกลุ่มยางพารา และปาล์มน้ำมัน

• สภาพอากาศที่เริ่มเข้าสู่ภาวะปกติทำให้ผลผลิตสินค้าเกษตรในหลายประเทศโดยเฉพาะในเอเชียทยอยเพิ่มขึ้น ส่งผลกระทบทำให้คู่ค้ามีความต้องการนำเข้าสินค้าเกษตรลดลง ซึ่งอาจส่งผลต่อการผ่อนคลายนโยบายด้านความมั่นคงทางอาหารของประเทศต่างๆ เช่น นโยบายจำกัดการส่งออกข้าวของอินเดียที่มีการผ่อนคลายลงในช่วงเดือน ต.ค. 2567 จะเป็นปัจจัยกดดันราคาข้าวตลาดโลกในระยะข้างหน้า เป็นต้น

ข่าวที่เกี่ยวข้อง : กรุงไทย เฝ้าระวังเงินเฟ้ออนาคตหลังสหรัฐฯ ก่อหวอดสงครามการค้า