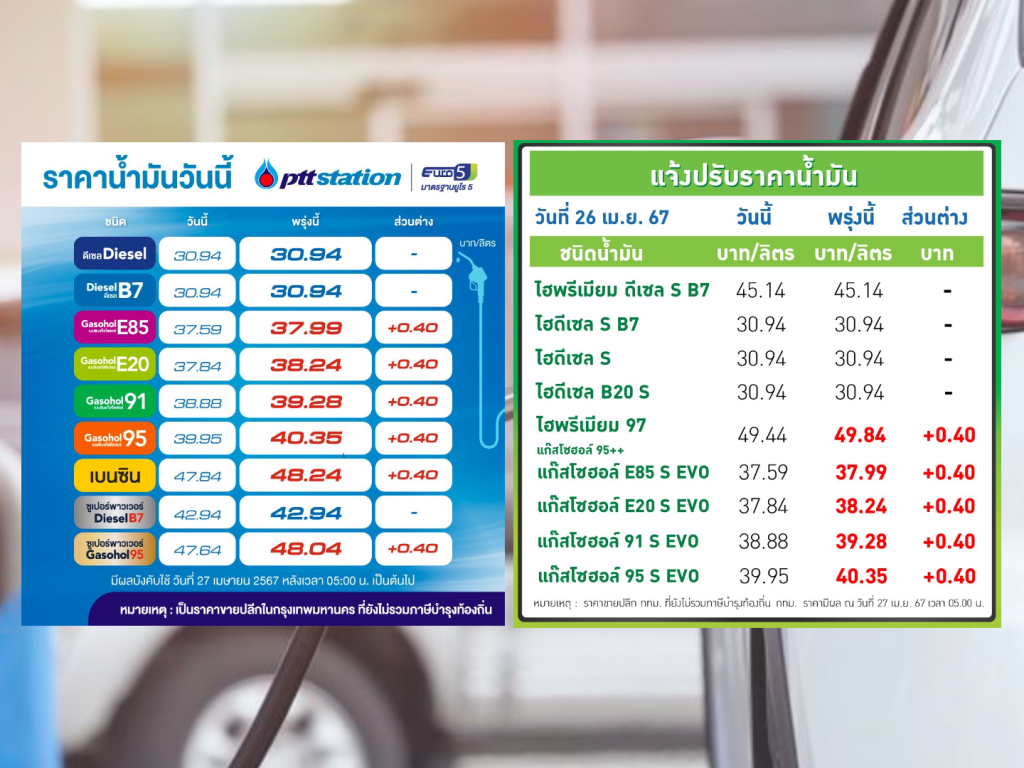

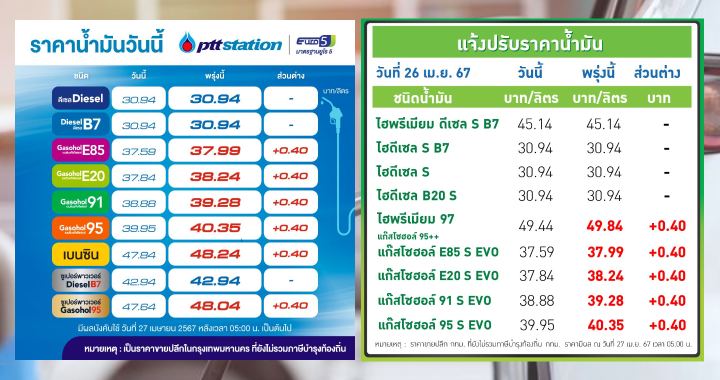

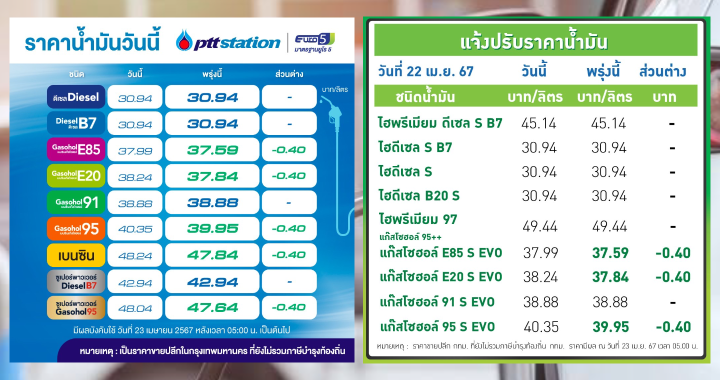

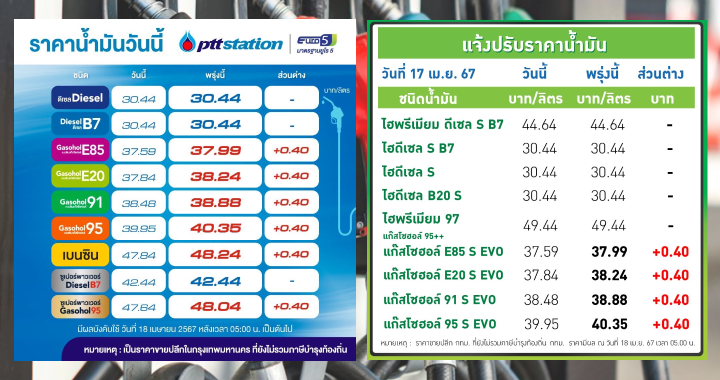

ปตท.-บางจาก ปรับราคาน้ำมันกลุ่มแก๊สโซฮอล์ขึ้น 40 สตางค์ต่อลิตร

ปตท.-บางจาก ปรับราคาน้ำมันกลุ่มแก๊สโซฮอล์ขึ้น 40 สตางค์ต่อลิตร  ข่าวเด่น เย็นนี้ 26 เม.ย.2567

ข่าวเด่น เย็นนี้ 26 เม.ย.2567  ราคาทองคำวันนี้ (26 เม.ย. 67) เปลี่ยนแปลงทั้งหมด 5 ครั้ง ทองปรับขึ้น 300 บาท

ราคาทองคำวันนี้ (26 เม.ย. 67) เปลี่ยนแปลงทั้งหมด 5 ครั้ง ทองปรับขึ้น 300 บาท  BBL ลดดอกเบี้ยลง 0.25% ต่อปี

BBL ลดดอกเบี้ยลง 0.25% ต่อปี  ออมสิน ประกาศลดอัตราดอกเบี้ย 0.25% ยาว 6 เดือน

ออมสิน ประกาศลดอัตราดอกเบี้ย 0.25% ยาว 6 เดือน  เอสเอ็มอีแบงก์ลดดอกเบี้ย 0.25% เริ่ม 1 พ.ค.นี้

เอสเอ็มอีแบงก์ลดดอกเบี้ย 0.25% เริ่ม 1 พ.ค.นี้

National

ออมสิน ประกาศลดดอกเบี้ย MRR ลง 0.25% เพื่อช่วยเหลือลูกค้ารายย่อยทุกกลุ่ม คงเหลืออัตราดอกเบี้ย MRR (หลังปรับลด)... อ่านต่อ

SME D Bank ขานรับนโยบายรัฐบาล ประกาศปรับลดอัตราดอกเบี้ย MRR ลง 0.25% ต่อปี... อ่านต่อ

กระแสตอบรับดี!! ลูกค้ารับรหัสเข้าร่วมโครงการสินเชื่อบ้าน Happy Home 7,880 ราย คิดเป็นวงเงินสินเชื่อมากกว่า 15,000 ล้านบาท ... อ่านต่อ

ธ.ก.ส. ประกาศปรับลดอัตราดอกเบี้ยเงินกู้ MRR ลง 0.25% เป็นระยะเวลา 6 เดือนให้กับลูกค้าเกษตรกรกลุ่มเปราะบางและ SMEs... อ่านต่อ

News Focus

Politics

ผู้บริหาร ผู้ถือหุ้น ประเมินกิจการและภาวะวิกฤตในอุตสาหกรรมอย่างรอบด้านแล้ว มีความเห็นสรุปปิดกิจการ วันที่ 26 เม.ย.67 เฟซบุ๊ก Voice... อ่านต่อ

Money Movement

ธนาคารกรุงเทพ จำกัด (มหาชน) ประกาศปรับลดอัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี (MRR) ลง 0.25% ต่อปี มีผลตั้งแต่วันที่... อ่านต่อ

Hot Market

บริษัท ธนารักษ์พัฒนาสินทรัพย์ จำกัด ผู้บริหารศูนย์ราชการเฉลิมพระเกียรติฯ แจ้งวัฒนะ เอาใจสายชิม สายช็อป เปิดบริการตลาด SkyWalk... อ่านต่อ

Special Report

EEC

Asean

• จีนนำผู้ต้องสงสัยฉ้อโกงกว่าหมื่นคนมาลงโทษ • เมียนมา ฟิลิปปินส์ สหรัฐอาหรับเอมิเรตส์มากสุด • ยกเว้นไทยไม่ส่งตัวนักโทษให้ทางรัฐบาลจีน กระทรวงความมั่นคงสาธารณะของจีน... อ่านต่อ