ข่าวเด่น เย็นนี้ 23 เม.ย.2567

ข่าวเด่น เย็นนี้ 23 เม.ย.2567  ราคาทองคำวันนี้ (23 เม.ย. 67) เปลี่ยนแปลงทั้งหมด 17 ครั้ง ปรับลง 1,050 บาท

ราคาทองคำวันนี้ (23 เม.ย. 67) เปลี่ยนแปลงทั้งหมด 17 ครั้ง ปรับลง 1,050 บาท  SCGD โชว์รายได้ กำไรพุ่ง 44%

SCGD โชว์รายได้ กำไรพุ่ง 44%  กยศ.ขู่ลูกหนี้ 6 หมื่นราย เร่งแก้หนี้เน่า

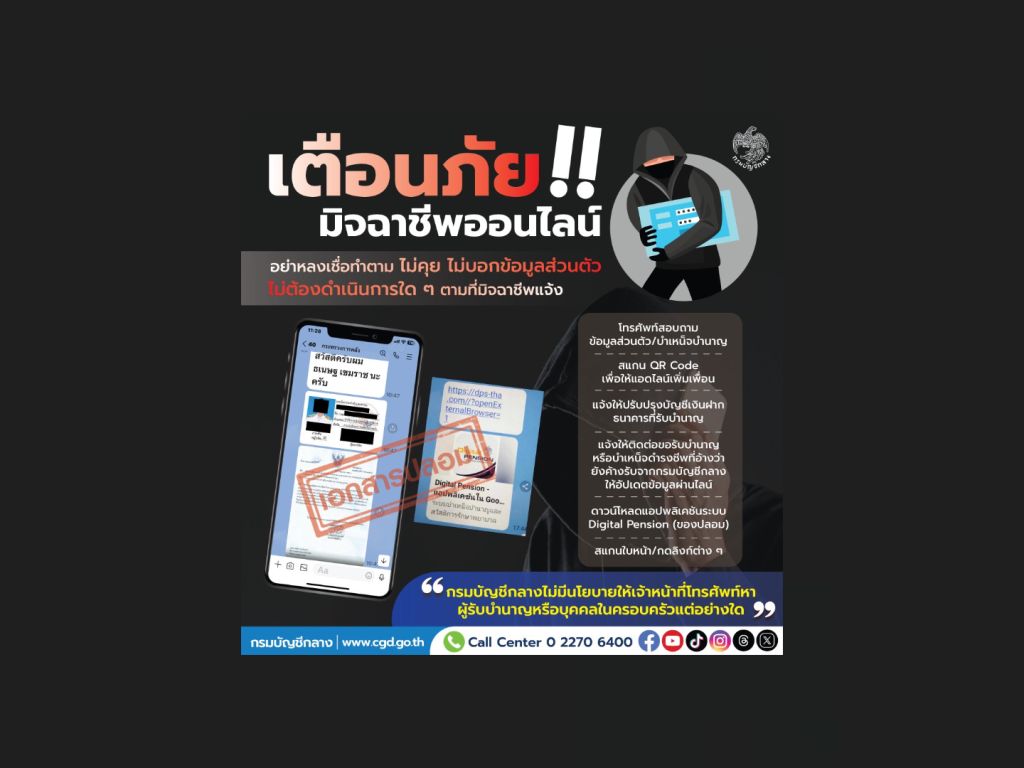

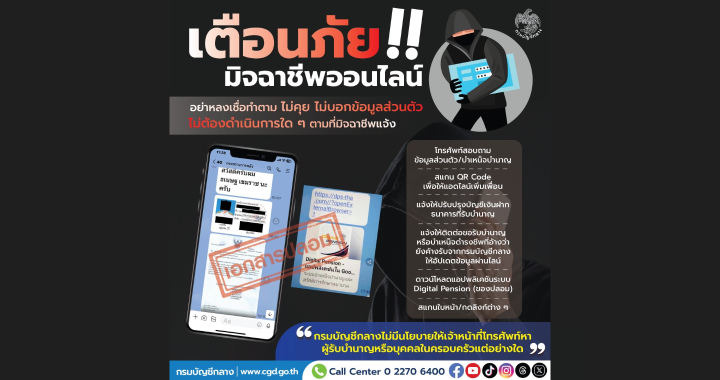

กยศ.ขู่ลูกหนี้ 6 หมื่นราย เร่งแก้หนี้เน่า  บัญชีกลาง เตือนภัยผู้บริหารถูกแอบอ้างชื่อหลอกประชาชน

บัญชีกลาง เตือนภัยผู้บริหารถูกแอบอ้างชื่อหลอกประชาชน  ครม.รับหลักการ “แจกเงินดิจิทัล” ส่ง กฤษฏีกา วินิจฉัย ใช้เงิน “ธ.ก.ส.”

ครม.รับหลักการ “แจกเงินดิจิทัล” ส่ง กฤษฏีกา วินิจฉัย ใช้เงิน “ธ.ก.ส.”

National

• หวั่นขาดอายุความสั่งบังคับคดีเอาไว้ก่อน • หลังแก้ไขหนี้ผ่อนยาวได้ถึงอายุ 65 ปี • แถมขยายระยะเวลาการผ่อนอีก 15... อ่านต่อ

กรมบัญชีกลางย้ำและเตือนต่อเนื่อง ระวังมิจฉาชีพแอบอ้างชื่อกรมบัญชีกลาง อย่าหลงเชื่อ อย่าทำตาม นางสาวทิวาพร ผาสุข รองอธิบดีกรมบัญชีกลาง ในฐานะโฆษกกรมบัญชีกลาง เปิดว่า... อ่านต่อ

ครม.เห็นชอบหลักการ “แจกเงินดิจิทัล” ส่ง กฤษฏีกา วินิจฉัย ใช้เงิน “ธกส.” วันที่ 23... อ่านต่อ

กระทรวงการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรม (อว.) โดยสำนักงานพัฒนาเทคโนโลยีอวกาศและภูมิสารสนเทศ (องค์การมหาชน) หรือ GISTDA ร่วมกับสำนักงานการวิจัยแห่งชาติ,... อ่านต่อ

News Focus

Politics

วันที่ 23 เม.ย.67 นายคารม พลพรกลาง รองโฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า คณะรัฐมนตรี(ครม.) อนุมัติหลักการร่างพระราชกฤษฎีกาให้มีการเลือกสมาชิกวุฒิสภา... อ่านต่อ

Money Movement

ธนาคารไทยพาณิชย์ ประเมินค่าเงินบาทวันนี้เคลื่อนไหวในกรอบ 36.90-37.15 บาท/ดอลลาร์ ค่าเงินบาทยังอ่อนค่าต่อเนื่อง แต่การอ่อนค่าชะลอลง เนื่องจากนักลงทุนรอดูผลประกอบการของบริษัทเทคฯ และตัวเลข PCE... อ่านต่อ

Hot Market

เฮอร์บาไลฟ์ ประเทศไทย ผู้นำบริษัทด้านสุขภาพและความเป็นอยู่ที่ดีระดับโลก ต้อนรับซัมเมอร์นี้ เพิ่มดีกรีความฮอตแบบจัดเต็มสำหรับลูกค้าสิทธิพิเศษ (Preferred Customer) หรือ PCP... อ่านต่อ

Special Report

EEC

Asean

• จีนนำผู้ต้องสงสัยฉ้อโกงกว่าหมื่นคนมาลงโทษ • เมียนมา ฟิลิปปินส์ สหรัฐอาหรับเอมิเรตส์มากสุด • ยกเว้นไทยไม่ส่งตัวนักโทษให้ทางรัฐบาลจีน กระทรวงความมั่นคงสาธารณะของจีน... อ่านต่อ